高职经管类非会计专业《会计基础实用教程》改革创新研究与实践

2013-09-26

(北京联合大学应用科技学院 北京102200)

随着社会经济的发展,越来越凸显出会计信息的重要性和经济价值。尤其在国家经济发展、国民经济建设、改善民生、构建和谐社会等各方面发挥着极其重要的作用。“经济越发展,会计信息越重要”已经成为共识,逐渐受到经济管理者、企业管理者、社会管理者的高度重视。在这一大背景下,各高职院校都适时为经管类非会计专业学生开设学习财会知识的重要必修课程。然而,与课程相匹配的教材不仅数量少,而且存在着诸多的缺陷和问题。因此,开展课程教材改革创新的研究十分必要而迫切。

一、教材研究的意义和目标

(一)教材研究的意义

从某种意义上说,教材是体现课程培养目标、教学内容、教学要求的蓝本。教材既是教师课程教学的重要依据,也是学生学习课程不可或缺的。因此,对适用于高职经管类非会计专业的会计基础课程教材的研究具有非常重要的意义。

1.适应经济发展的需要。伴随着经济的发展,会计信息与经济发展的相关性越来越高,会计信息已成为人们判断经济发展状况的重要依据之一,其重要性已从传统意义的使命发生了更广阔的延伸。过去与现实充分证明,会计信息能够透视经济发展的态势,对人们的经济行为产生重大的影响。会计信息已经成为管理者、投资者、债权人以及政府部门进行经营管理、评价财务状况、做出投资决策的重要依据。因此,为适应经济发展的需要,对学习会计信息形成、分析和解读的教材进行探索研究是有意义和有价值的。

2.高职经管类非会计专业会计基础课程的需要。实施“应用型教育”,推进素质教育,提升教育质量,实现高职教育培养高素质的技能型人才培养目标的基础是所设置的课程必须有正确的目标定位。然而,目前恰恰存在着高职经管类非会计专业会计基础课程目标定位不准确的问题。究其原因,主要是由于没有定位准确的教材为课程提供必要的保障,引领课程的方向。因此,在高等职业教育教学改革如火如荼的大好形势下,以“学而有用、学而能用、学而会用”为原则,研究适用于经管类非会计专业的会计基础课程的教材是非常必要的。

3.改善和弥补目前教材匮乏的需要。有利于弥补目前适用于经管类非会计专业的会计基础课程的教材数量很少、改变教材内容与课程目标不匹配的现实,充实此类教材,提升教材的品质。

(二)教材研究的目标

实现为高职经管类非会计专业的会计基础课程研究开发定位准确,内容适合,容量适当,结构层次合理,表现形式多样化的适用教材。

二、教材现状的调查和分析

通过采取实地调查、网上调查、访谈调查等方式,对高等教育出版社、人民大学出版社、科学出版社、北京大学出版社、清华大学出版社、中国经济出版社、北方交通大学出版社、化学工业出版社等主要出版社所出版的400多种会计基础类教材及当当网站显示的370多种会计基础类教材的调查,以及面向高职经管类非会计专业的在校学生、往届毕业生及授课教师的调查结果进行筛选、分类、分析、归纳、总结得出:一是该类教材的总体数量不少,绝大多数为会计专业的会计基础课程适用教材,适用于经管类非会计专业的教材数量很少。二是该类教材内容偏重于会计核算过程,缺少针对经管类非会计专业学生学习如何利用会计信息的一系列内容,与完成经管类非会计专业的会计基础课程目标存在着很大的偏差。三是缺少培养学生动手能力的训练内容,不适于高职培养技能型人才的需要。四是与会计专业的会计基础课程教材内容及形式上无明显差异,存在严重的同质化问题,或是其“简化版”、“残缺版”。

三、教材改革创新研究与实践

(一)改革创新研究

1.研究思路及研究方法。开展“以问题为中心”的教材改革创新研究,充分论证和研判所获取的调查资料,针对现有教材存在的问题,探求有效解决途径,制定适宜的解决方案,构建教材的框架体系,确定教材内容和表现形式,编写出版适用于经管类非会计专业会计基础课程的教材——《会计基础实用教程》。

2.确定教材内容。教材内容选取以“必要、够用”为原则,选材以“实用、适学”为原则。具体如下:(1)确定以会计信息形成、解读、分析、利用为主线。作为适用于高职经管类非会计专业的会计基础课程的教材,内容选定的标准是有利于培养对会计信息的识读能力、分析能力、判断能力,实现培养从事经济管理等工作必备的财会素养目标。(2)力求与学生的认知能力相吻合。充分考虑高职非会计专业学生学习和接受会计知识的能力,选取适宜的编写素材,覆盖典型经济活动中最常见的实务。采用 “在实务中学习知识,在训练中加深理解”的方式,增强教材效用和价值。(3)表述形式适于高等职业教育使用。打破传统教材单一的叙述模式,注重理论与训练的融合;通过文字、表格、实例的有机结合,实现深入浅出、通俗易懂。

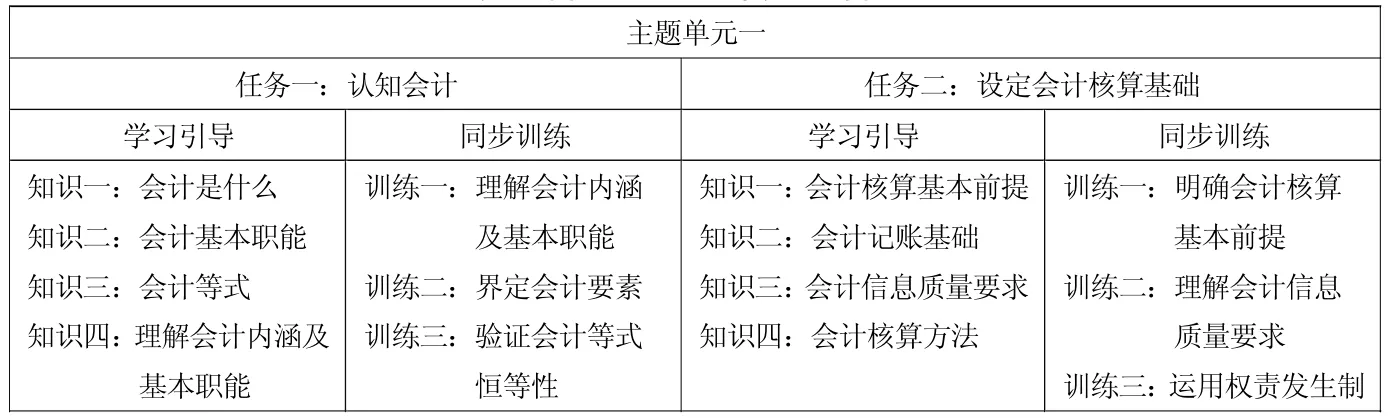

确定教材由五个主题单元组成,具体如下:(1)主题单元一:会计基本知识。任务一:认知会计;任务二:设定会计核算基础。(2)主题单元二:账户与复式记账。任务一:设置会计科目和账户;任务二:复式记账。(3)主题单元三:记账凭证与账簿。任务一:填制和审核记账凭证;任务二:登记会计账簿。(4)主题单元四:财务报表主要内容的核算。任务一:管理和运用货币资金;任务二:核算采购业务;任务三:核算销售业务;任务四:核算所有者权益。(5)主题单元五:财务报表的编制与分析。任务一:编制财务报表;任务二:分析财务报表。

教材体例(以主题单元一为例)

3.搭建教材体例。采取以学习任务组成的主题单元为载体,将教材的内容凝练成特定知识模块、训练环节的教材结构,使学生在学习完成具体任务过程中,掌握知识、培养能力。教材的模式体现了高等职业教育的特色,有助于激发学生的学习兴趣,实现课程目标。

(二)改革创新实践

通过研究实现满足经管类非会计专业学生只需“懂会计”而非“做会计”的实际需求,解决现有教材与会计基础课程目标及教学内容不匹配的问题。充分体现高等职业教育的特色,使教材成为适用于经管类非会计专业会计基础课程的专用教材。

第一,教材以培养学生“懂会计”能力为编写主线,以学生认知能力为编写基础,采用模块化、任务化的编写方法,依照中小型企业的会计业务及阅读财务报表的过程与规律构建由五个主题单元为载体,由若干项任务构成主题单元,由学习引导和同步训练构成每项任务的教材框架结构。采取理论与训练相融合,体现解读会计信息的独特内涵和经济价值。

第二,教材本着“在企业会计实务中学习知识,在实务技能训练中深化理解”的理念,以从事经济管理、从事经营管理等工作应具备的财会知识和财会能力为切入点,确定教材的知识范畴。以完全不同于从“凭证——账簿——报表”的会计核算过程的教材模式,采取围绕会计信息形成、分析、利用所必备知识能力取舍教材内容。

第三,教材立足面向高职经济管理、企业管理、工商管理、市场营销、电子商务、物流管理、国际商务等非会计专业的学生以及经济管理者、企业管理者、社会管理者等广泛受众群体学习会计基本知识。

第四,教材的编写注重重点突出、简明扼要、条理清晰、深入浅出、通俗易懂。采取通过文字、表格、实例的有机结合,能够营造轻松的氛围,引导学生自主学习,提高学习效率,实现增强教材的可读性和提升教材使用效用。教材配套的电子课件既能够在课堂上使教学内容更直观、更方便的展现,提高课堂教学效果;也成为学生课后复习、自学的学习助手和辅助工具。

第五,在教材的附录部分,通过推荐相关网站,利于学生查找学习资料,为学生开辟更多的学习途径。通过提供财政部近期根据我国最新税制调整颁布的相关条例,利于学生学习了解。

目前,我院的 《会计基础实用教程》已于2012年6月出版使用,并被评选为校级精品教材。