企业社会责任信息披露的影响因素分析

2013-09-26

(河南大学工商管理学院 河南开封475004)

随着经济的发展与社会的进步,企业不再是简单的利润最大化的追求者,同时也肩负着重要的社会责任,承担社会责任已成为企业可持续发展的主要动力。深交所和上交所分别于2006年和2008年发布了企业披露社会责任的相关指引,有力地促进了我国企业社会责任的履行和信息披露,但仍存在着披露内容和质量参差不齐的问题,本文针对其中的原因展开研究。

一、国内外文献回顾

国外学者主要从公司特征和治理结构研究了影响企业社会责任信息披露的因素。 Trotman、Bradley(1981)研究发现公司规模、系统风险、长期利益与企业社会责任信息披露正相关。Cowen et al.(1987) 研究发现公司规模、所在行业、是否存在社会责任委员会与社会责任信息披露正相关,而盈利能力与之不相关。Krishna(2008)认为社会责任信息披露水平与公司规模呈 U 形关系。 Reggy(2000)、Beechetti et al.(2008)研究发现公司财务绩效与社会责任信息披露水平正相关。Simon、Wong(2001)研究发现董事会比例与社会责任信息披露水平正相关。Haniffa、Cooke(2005)研究发现社会责任信息披露与非执行董事比例、国外股东持股比例显著正相关。Nazli、Ghazal(2007)认为社会责任信息披露水平与国家持股数正相关,与公司内部董事的持股数负相关。

国内关于企业社会责任信息披露影响因素的研究起步较晚。李正(2006)以上海证券交易所 2003年521家上市公司为样本,研究发现资产规模、负债比率、重污染行业因素与公司的社会责任信息披露显著正相关,净资产收益率、ST类公司与社会责任信息披露显著负相关。沈红涛(2007)以1999年至 2004年上市交易的石化塑胶行业的A股公司为样本,研究发现规模越大、盈利能力越好的公司越倾向于披露社会责任信息。马连福、赵颖(2007)研究发现公司绩效、行业属性及规模是影响我国上市公司社会责任信息披露的重要因素。崔秀梅(2009)研究发现媒体曝光度越高,社会责任信息披露水平就越高。陈文婕(2010)认为治理环境影响公司社会责任信息披露水平。

国外的研究成果主要是基于发达的资本市场和完善的公司治理结构,多以实证研究为主,其研究模型和研究结论对于我国的适用性还有待验证。国内的研究起步较晚,在研究广度和深度方面明显不足,研究模型的构建、样本的选取、变量的设计等问题都需要进一步深化。在现有研究中,有些仅局限于特殊行业或单一市场,降低了研究结论的普遍性。

二、研究设计

(一)提出假设

1.盈利水平。盈利能力是企业及其利益相关者共同关注的,是企业生存和发展的根基。Preston、Bannon(1997)认为,公司能否承担社会责任受到公司资源的约束,盈利能力强的公司才有能力承担更多的社会责任,披露更多的社会责任信息。可见,企业承担社会责任需要一定的资金支持。故提出假设1:盈利能力与社会责任信息披露水平正相关。

2.企业规模。企业的规模越大,越容易受到政府、媒体和其他社会团体等的关注,就越可能较多的披露社会责任信息。大型企业利用的社会资源较多,对社会的影响也较大,理应承担更多的社会责任。同时,大型企业也更看重自身的社会形象和影响力,愿意起表率作用。故提出假设2:企业规模与社会责任信息披露水平正相关。

3.财务风险。企业的资产负债率越高,债务风险越大,企业经营者首先面对的是债权人的压力,可能没有多余的资金用于履行社会责任活动。即使不得已履行了某些社会责任,也不愿意过多的披露,以避免受到债权人的资金威胁。 McGuire et al.(1988),Orlistky et al.(2003)的研究也发现,公司财务风险越大,公司社会责任信息披露水平越低。故提出假3:财务风险与社会责任信息披露水平负相关。

4.股权结构。股权结构主要体现在股权构成和股权集中度方面。在股权构成上,国有股占主导地位的国有企业,相对于非国有企业承担着更大的社会责任,社会责任的履行和信息披露更多的受到法规的制约。股权集中度代表了大股东操纵企业的程度,股权集中度越高,大股东的利益与企业的长远利益越趋向于一致。为了追求自身利益的极大化,大股东更希望企业树立良好的信誉和社会形象,以期获得持久的财富增加。故提出假设4:国有控股公司的社会责任信息披露水平高于非国控股公司的披露水平;假设5:股权集中度与企业社会责任信息披露水平正相关。

(二)样本选择和数据来源

本文选取2009年至2011年沪深两市中独立披露社会责任报告的A股上市公司作为研究样本,剔除了金融类公司,ST和PT等财务状况严重恶化的公司,资料、数据不齐全的样本公司,经整理得到有效样本290个。上市公司年度社会责任报告相关数据来自润灵环球责任评级网站,公司财务数据等其他数据资料来自深圳证券交易所网站与国泰安CSMAR数据库。本文研究分析及数据收集采用SPSS19.0和 Excel2003。

(三)变量设计

1.被解释变量。将企业社会责任信息的披露水平作为被解释变量,采用社会责任报告披露指数CSRID来衡量,该指数越大说明企业社会责任的履行情况越好。社会责任报告披露指数采用润灵环球RKS的MCT——CSR报告评价体系对上市公司社会责任报告进行的评级得分,满分为100分。其中整体性占40%,内容性占40%,技术性占20%,共三个零级指标,涵盖战略有效性、内容平衡性、绩效陈述、外部审计等13个一级指标和44个二级指标。

2.解释变量。根据研究假设,采用盈利能力、企业规模、财务风险、是否国有控股和股权集中度作为解释变量。企业性质属于哑变量,按照公式“(国家股+国有法人股)/总股本×100%”计算的比例若大于50%,则为国有控股企业。

3.控制变量。采用区域经济发展水平和披露制度作为控制变量。当企业位于北京、上海、天津、山东、浙江、江苏、福建、广东8个经济比较发达的省市时取值为1,否则取值为0。属于应强制披露的企业,取值为1,自愿披露的企业取值为0。应强制披露的企业主要指属于上证金融、上证海外、上证治理板块以及深证100指数的上市公司。各变量的具体定义如表1所示。

(四)回归模型

本文采用如下回归模型:

其中 β0为常数项,β1至 β7为各解释变量的系数,ε为误差项。

三、实证结果与分析

(一)相关性分析

各变量间的相关性分析如表2所示。其中,**表示在0.01水平双侧显著相关;*表示在0.05水平双侧显著相关。

表1 变量定义表

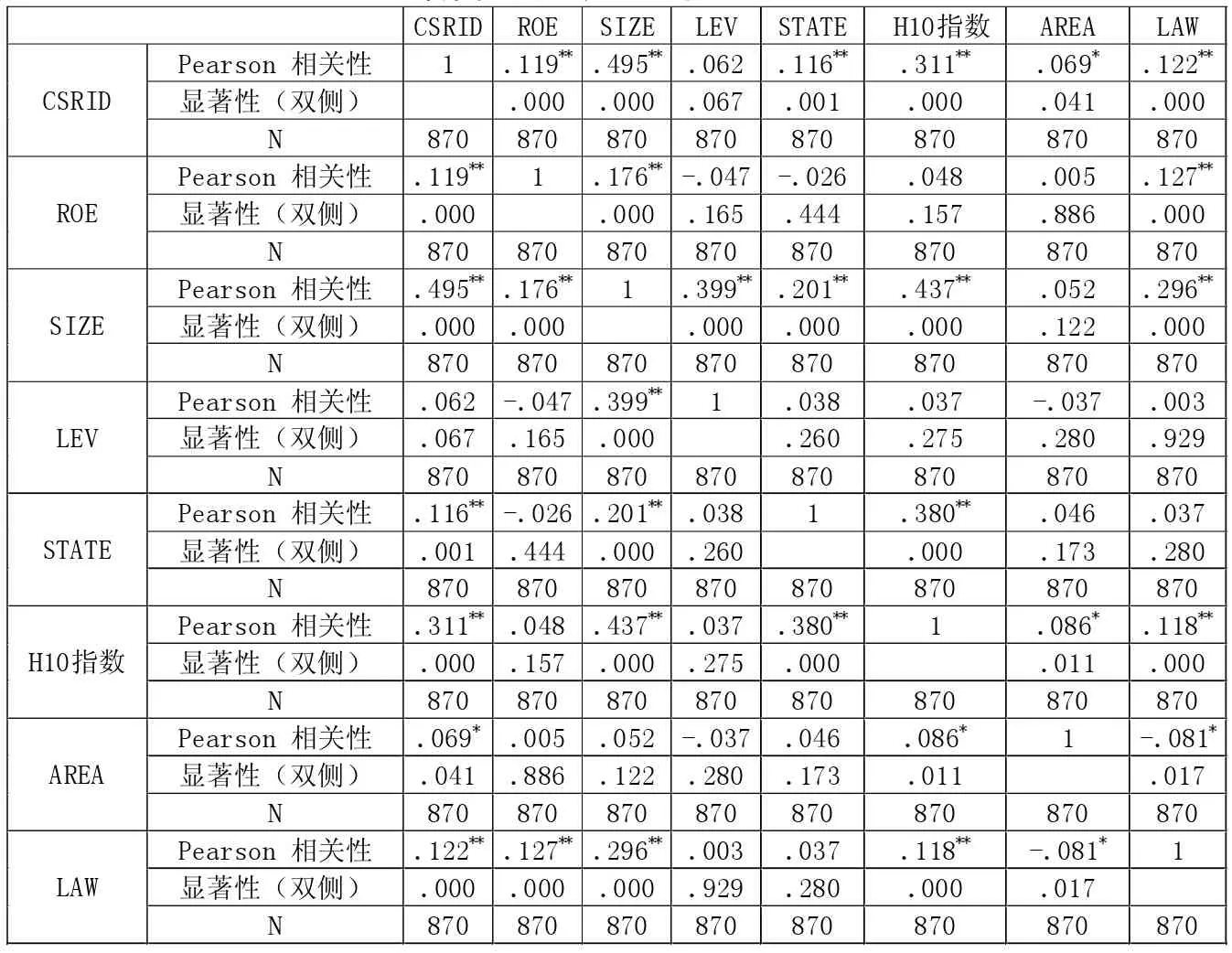

表2 各变量的相关性分析

由表2可知,社会责任信息披露指数CSRID与企业业绩、企业规模、是否国有控股、股权集中度在1%的水平上显著正相关;与区域经济发展水平在5%的水平上显著正相关,而与资产负债率未表现出明显的相关性。从解释变量之间的相关性分析看,企业规模与企业业绩、资产负债率与企业规模、股权集中度与是否国有控股等均存在一定的相关性,但相关系数较低,最高为0.399,不会对多元回归分析的结果产生重大影响。

(二)多元回归分析结果

根据建立的回归模型,将样本数据代入SPSS19.0软件,采用最小二乘法进行回归分析,得出结果如表3所示。根据表3中的数据,初步得到的回归模型为:

CSRID=-58.766+0.020×ROE+4.118 ×SIZE-0.094 ×LEV-0.826 ×STATE+8.167 ×H10+0.590 ×AREA-1.266×LAW+ε。 R2=0.277,调整的 R2=0.271,F-statistic=47.179。

表3 回归结果

从表3可以看出,回归方程的F检验值为47.179,在1%水平上显著,说明模型的整体线性拟合优度较好,回归模型具有统计学意义。修正后的R2值为0.271,在可接受的范围内,说明模型中的解释变量对被解释变量的解释能力较好,但仍有其他影响社会责任信息披露的因素有待探寻。D-W值在2附近,说明不存在自相关问题。方差膨胀因子VIF最大值为1.735,远小于10,容差也都小于1,表明自变量之间不存在多重共线性。

从回归结果来看,公司规模在1%的水平上显著正相关,资产负债率在1%的水平上显著负相关,假设2和假设3得到了支持。股权集中度在5%的水平上显著正相关,假设5得到了支持。公司业绩、是否国有控股虽然与社会责任信息披露水平存在相关性,但并不显著,未能通过T检验,从而假设1和假设4没有得到支持,绩效好的上市公司不一定披露较多的社会责任信息。说明企业的经营状况、资金状况并不是影响社会责任履行的关键因素,企业是否自愿承担社会责任可能更多的取决于经营理念。国有控股公司的社会责任信息披露水平没有明显地区别于非国有控股公司,这可能与国有企业的特殊地位有关,得天独厚的优势导致其忽视了社会责任的承担。

四、政策建议

(一)鼓励大型企业继续更多地从事社会责任活动,披露社会责任信息

大型企业的发展需要依赖更多的社会资源,其对社会的影响也较大,理应承担更多的社会责任。同时,大型企业的行为也可以起到良好的示范作用,从而带动其他企业对社会责任的承担,形成企业履行社会责任的良好风气。

(二)强化债权人对企业履行社会责任的监督

由于财务杠杆对企业社会责任信息披露起到阻碍的作用,即财务风险越大,企业越不愿意披露社会责任信息,因此应强化债权人对企业的监督。债权人尤其是国有银行,不仅要关心资金的安全和收益的增长,更应关心债务企业的长远发展和社会形象。应建立债权人对企业履行社会责任的外部监督机制,鼓励国有银行对履行社会责任较好的企业给予资金支持等优惠。

(三)制定统一的社会责任报告标准

我国目前还缺乏统一的社会责任报告标准,尽管上交所、深交所等相关部门发布了关于编制社会责任报告的指引或指南,但对具体的披露内容和指标没有详细说明,从而造成了报告格式不规范、报告质量参差不齐,影响了报告的可比性。因此,建议有关部门在协商的基础上共同制定统一的社会责任报告标准和相应的惩戒措施。