试论辅助费用分配中计划分配法的优化

2013-09-26

(西南大学经济管理学院 重庆400715)

一、辅助生产费用概述

企业的辅助生产费用主要是为基本生产服务的,而辅助生产提供的产品和劳务,则是为了基本生产车间和管理部门等使用和服务的。有时各辅助车间也相互提供产品和服务,这样也就存在不同的辅助生产费用在各辅助生产车间相互分配的问题。辅助生产费用分配方法主要有直接分配法、交互分配法及按计划成本分配法等。

二、计划分配法存在的问题

计划分配法,就是按劳务的计划单位成本来分配各受益单位提供的劳务,然后把辅助车间实际发生的费用与按计划成本分配的费用作对比,差额计入管理费用的一种分配方法。这种分配方法的初衷是为了方便考核和分析各单位的成本,但是却不够准确,使得分析结果与实际的成本有一定的差异。这种差异产生的根本原因在于该方法中使用的实际成本比真正耗费的实际成本要大,多出的金额正是各辅助车间相互提供劳务成本的总和。如此一来,各辅助车间的成本就被重复计算,从而使实际成本与按计划分配转出的成本费用差异计算不够准确,这样最终影响到当期损益,进而影响到利润表各项目(比如利润总额、净利润),更为严重的是可能会影响到企业的预算和决策。具体通过实例加以说明。

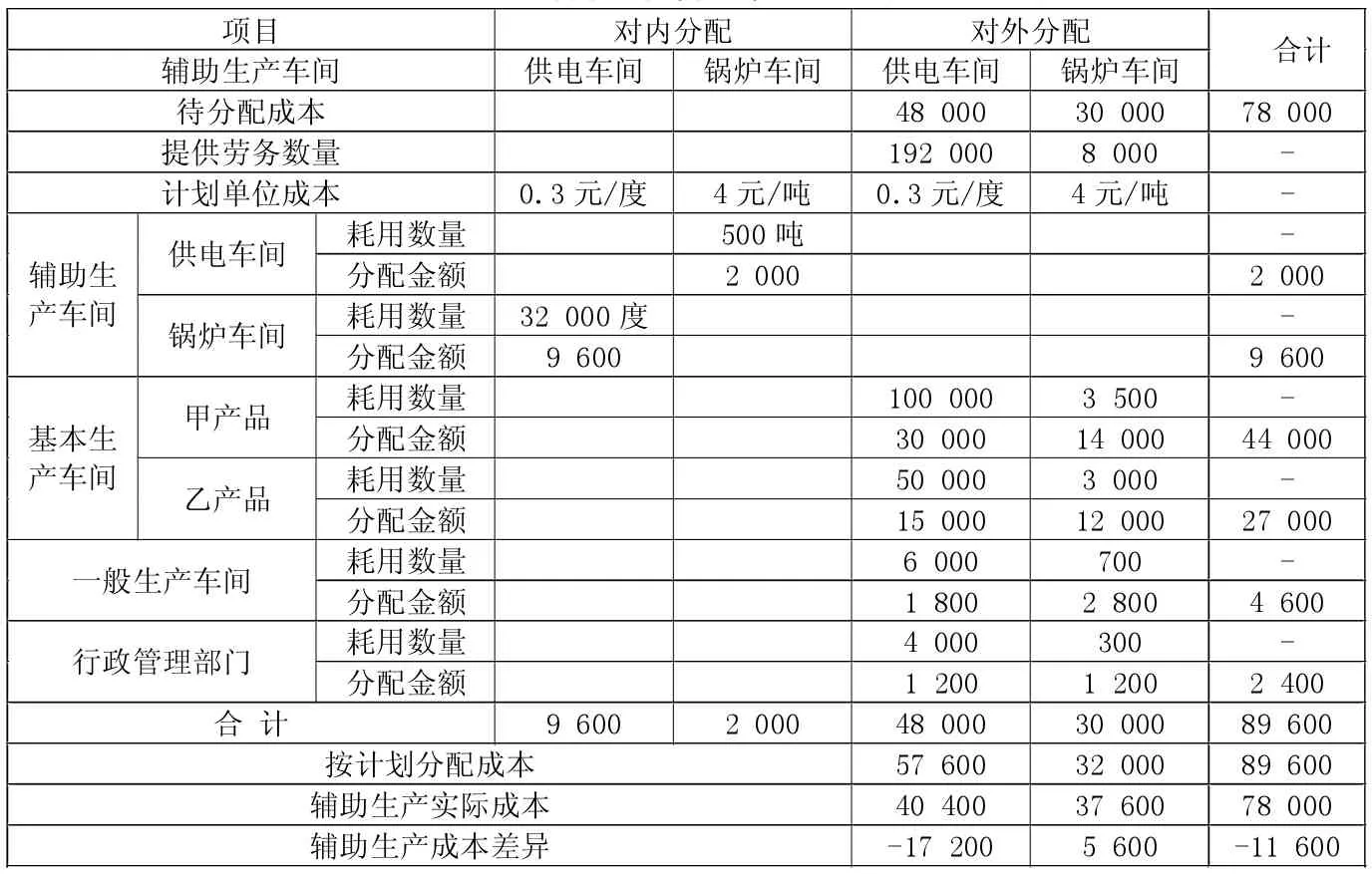

例:企业有锅炉与供电两个辅助生产车间,这两个辅助生产车间辅助费用分别是:供电车间48 000元,锅炉车间30 000元;供电车间为甲、乙产品、各车间管理部门及行政部门提供用电192 000度,其中锅炉车间为32 000度;锅炉车间为生产甲、乙产品、各车间管理部门及行政部门提供8 000吨热力蒸汽,其中供电车间消耗500吨。采用计划分配法进行此项费用的分配。电力服务单位计划成本为0.3元/度,燃气单位计划成本为4元/吨。该公司有关辅助生产成本资料见表1。

各辅助车间按计划单位成本向受益部门分配成本:

1.按计划价格分配供电车间。锅炉车间负担的电费=0.3×32 000=9 600(元);基本车间甲产品负担的电费=0.3×100 000=30 000(元);基本车间乙产品负担的电费=0.3×50 000=15 000(元);一般生产车间负担的电费=0.3×6 000=1 800(元);行政管理部门负担的电费=0.3×4 000=1 200(元)。

2.按计划价格分配锅炉车间。供电车间负担的燃汽费=4×500=2 000(元);基本车间甲产品负担的燃汽费=4×3 500=14 000(元);基本车间乙产品负担的燃汽费=4×3 000=12 000(元);一般生产车间负担的燃汽费=4×700=2 800(元);行政管理部门负担的燃汽费=4×300=1 200(元)。

3.按计划分配总成本。按计划分配供电车间成本=9 600+48 000=57 600(元);按计划分配锅炉车间成本=2 000+30 000=32 000(元)。

4.各车间实际总成本。辅助生产供电车间实际成本=48 000+2 000=50 000(元)(2 000 元为锅炉车间耗电);辅助生产锅炉车间实际成本=30 000+9 600=39 600(元)(9 600元为供电车间耗汽)。

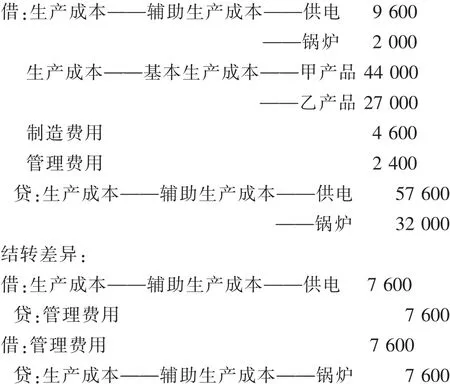

5.按计划成本分配:

辅助生产成本的金额实际上重复计算了两个辅助车间相互提供劳务的金额,因而辅助生产实际成本金额为89 600元,与真正实际成本78 000元差额为11 600元,正好为两辅助部门相互提供劳务的金额之和,因而现行的计划成本分配方法有缺陷。

三、对计划分配法的改进

从上面分析可知,只有把重复计算的部分进行调减,才能使计算更加准确。笔者认为,在计算辅助生产实际成本时,A部门要先把A部门耗用对方B部门的分配金额减掉,再加上B部门耗用A部门的金额就可,这样就不会多计成本,也不少计成本,计算的结果更加真实可靠。调整后的计划分配方式具体作法为:

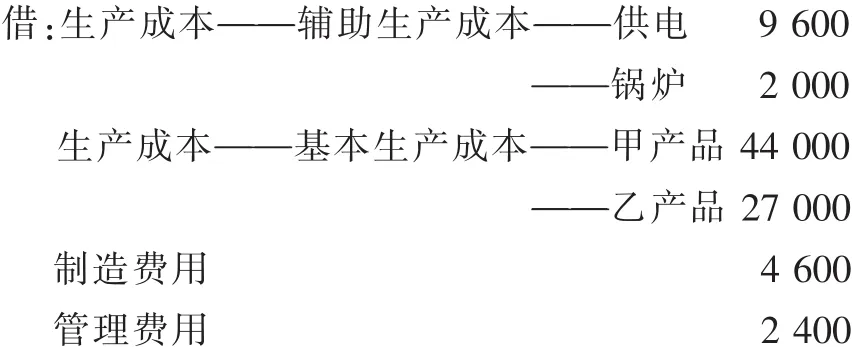

1.各车间实际总成本。辅助生产供电车间实际成本=48 000+2 000-9 600=50 000(元)(2 000元为锅炉车间耗电,9 600元已包含在48 000元总额内);辅助生产锅炉车间实际成本=30 000+9 600-2 000=37 600(元)(9 600元为供电车间耗汽,2 000元已包含在30 000元内)。

2.各车间实际总成本与计划成本的差异。辅助生产供电车间成本差异=40 400-57 600=-17 200(元);辅助生产锅炉车间成本差异=37 600-32 000=5 600(元)。

3.按改进的方法计划成本分配(未发生变化):

通过上面计算可以看到,改进后的方法与改进前的管理费用金额相差11 600元,正是由于辅助费用成本的重复计算,使得管理费用有了这么大的差额,这11 600元正好是由于两辅助生产车间交互提供劳务引起的 (9 600+2 000),因而也就导致利润不准确,进而影响利润总额,甚至可能会影响决策者对企业的投资方针,因而我们必须加以修正。

表2 按改进方法分配重新计算的各部门辅助生产费用分配表 单位:元

从上文分析可见,改进后的计划成本分配法,更能从真正意义上反映出各辅助部门所耗费实际成本,因而改进的计划成本分配法更加科学合理,对有交互提供劳务部门的成本核算能发挥更大的作用。