政策性农业保险有效需求的实证研究

——基于辽宁省农村入户调查的证据

2013-09-21王欣兰闫宇光

聂 荣, 王欣兰,2, 闫宇光

(1.辽宁大学 经济学院, 辽宁 沈阳 110036; 2.佳木斯大学 经济管理学院, 黑龙江 佳木斯 154007;3.弗基尼亚大学 统计学院, 美国 夏洛茨维尔 34293)

一、问题的提出

农业保险作为转移农业生产风险的有效工具,不但具有农业风险的经济补偿功能,更关乎国家的粮食安全和农民收入稳定。为此,国务院发布并于2013年3月1日起实施《农业保险条例》,这为农业保险持续稳定发展提供了切实可行的法律依据,但欣喜之余要清醒地认识到,农业保险有效需求不足问题的解决仍任重道远。

在物质技术基础薄弱、农户自身风险承受能力差且缺乏有效风险的转移途径的情况下,农业保险理应成为农户热衷的选择,但我国较为典型的理论认为,中国农业保险处于“供需双冷”状态[1-4],从而导致农业保险市场失灵。而且,在我国自愿参保和补贴不确定的条件下,农业保险需求仅能被视为潜在的需求,而不是有效需求[5]。随着地区经济差距的扩大,落后地区对政策性农业保险的有效需求和需求偏离程度更是大于发达地区[6],加之地方政府缺乏推动政策性农业保险发展的长效机制[7],农户对农业保险的潜在需求难以持续转化为有效需求。

国外对农业保险需求的研究多从参与率切入,主要分析影响农业保险需求的道德风险和逆向选择问题[8-9]。国内关于农业保险需求的研究多为经验研究,归纳其“市场失灵、需求不旺”的原因主要是:①农业保险的高费用、高费率与农户的收入低、实际购买力不足之间存在着矛盾[10];②农户的非农就业收入、种养殖多样化和政府救济等其他传统风险分散途径的采用,客观上产生了农业保险的替代性,加之良好的风险管理效果,从而使农业保险需求下降[3,11];③农业保险自身的局限性,即准公共性、系统性风险大和信息不对称[12-13];④险种设置不能满足农户需求、迷信和侥幸心理严重、购买保险的意识薄弱、农业保险消费过程中的正外部性以及农业保险消费顺序靠后等[14-15]。

在我国农业保险运作过程中,既然农业保险作为农业生产风险分散的有效工具,对于农户具有显著的平滑消费、规避农业风险的福利效应[16],为何受到冷落?影响农业保险的有效需求的因素有哪些?其作用机理如何?带着这些问题,本文对政策性农业保险的有效需求的影响因素及其作用机理进行实证研究。

本文以辽宁省1 075个农户,关于“农业风险和农业保险的村民调查”取得的微观数据为基础,就农户对政策性农业保险有效需求的影响因素进行实证分析,可以为完善农业保险政策提供新的研究案例。在现有的研究成果中,多见以农户个体基本特征和对农业保险认知度等为影响因素的政策性农业保险有效需求的实证分析,而本文则主要从农户家庭经济条件、农户务农状况和风险分担措施的采用等全新视角探讨政策性农业保险有效需求的影响因素及其作用机制,可为完善农业保险政策提供创新理论依据及经验积累。

二、理论分析与模型构建

农业保险的均衡价格和均衡数量是由有效需求和有效供给共同决定的。农业保险由于受农户实际支付能力、风险偏好、农业本身预期收益以及农业保险预期收益等多方面的约束,存在着有效供求不足的问题。如图1所示,横坐标表示保险标的数量,纵坐标表示保险人提供的价格。

图1 市场条件下农业保险需求分析

由于农户收入水平偏低,使得农户对农业保险有效需求曲线D0较低,但由于实际保险成本和管理成本较高,加之保险人对平均利润水平的追求,导致保险人的保险供给曲线S0较高。因此,在这种条件下,曲线D0和S0不可能相交,即无法实现保险人和投保人均能接受的均衡价格。如果供给曲线S0向下平移至S1,而需求曲线D0不变,则S1和D0相交于点E1,这需要保险人以较低的价格向农户提供保险,保险标的数量为Q1;如果需求曲线D0平移至D1,而S0不变,则D1和S0相交于点E2,农户则在保险人提供的较高价格上消费保险标的数量Q2;如果需求曲线D0平移至D1,S0同时平移至S1,则D1和S1相交于点E3,则会有更多的农户加入到农业保险体系中来,使得农业保险均衡数量增至Q3,达到帕累托最优状态。

根据保险经济学及微观经济学理论,农户的保险购买行为即有效需求取决于农户对农业保险的预期收益,在对比投入支出的基础上,如果农户能够实现预期收益最大化才能发生有效需求。在经济学中,最完善的效用理论是由冯·纽曼和摩根斯滕提出的期望效用理论。根据本文的问题,再结合Chambers(1989)保险模型,能够得出农业保险的以下期望效用函数:

(1)

政策性农业保险的有效需求就是实现其预期收益最大化。R代表风险不确定条件下的效用加权平均值,P代表保险成本支出,G(R,P)代表给定P后R的条件分布,R0,Rm分别为农户收益的最小值和最大值。

根据以上分析,可以得出农业保险的有效需求主要取决于政策性农业保险给农户家庭带来的经济条件的改善,本文以家庭经济条件作为主要解释变量,同时考虑农户面临风险所采取的风险分担措施的成本及务农状况。此外农业保险的有效需求还受到农户的个体基本特征及其对政策性农业保险的认知与态度对参保需求的影响,故建立如下分析模型:

Y(0,1)=f(X1,X2,X3,X4,X5)

(2)

政策性农业保险有效需求Y的影响因素主要包括:农户个体特征变量X1(受访者年龄、受教育程度)、家庭经济条件X2(年收入、家庭资产、是否接受政府救济)、务农状况X3(种粮态度、种植面积、农业收入比率、是否从事非农劳动)、风险分担措施X4(是否购买养老保险、是否购买医疗保险、是否采用多元化种植)、保险认知与态度X5(保险认知度、保险满意度)等,本文主要以家庭经济条件、风险分担措施及务农状况作为解释变量,以个体基本特征、保险认知与态度作为控制变量。在实证分析模型设定上,由于使用的因变量“有效需求”变量是利用是否购买农业保险来替代的,是二分变量,通常可以选择Probit模型和Logistic模型,但Logistic模型能够克服线性方程受统计假设约束的局限性。

本文采用Binary Logistic模型进行变量估计,模型的形式为:

(3)

其中,pi为农户参保概率,那么1-pi为农户没有参保的概率,则事件发生与未发生的概率比,即机会概率为:

(4)

对机会概率进行对数变化后有:

(5)

所得zi即为x的线性函数,x1,x2,…,xn为解释变量。

三、数据来源和统计描述

数据主要来源于辽宁省农村固定观察点2011年7月对辽宁省6个县1 200户农户的问卷调查获得的微观数据,这6个县分别是昌图县、法库县、西丰县、清原县、康平县和岫岩县,调查样本基本覆盖了辽宁省中部、东部和辽西北地区。剔除无效问卷后,有效问卷为1 075份,有效回收率达89.58%。此次问卷调查的目的是为了了解当地关于农业风险、政策性农业保险和社会保障等方面的情况。

影响农户政策性农业保险有效需求的因素很多。通过前述理论分析,本文从微观层面,选取了农户个体基本特征、家庭经济条件、农户务农状况、风险分担措施和保险认知度等5个方面的变量作为模型中的解释变量,所选变量统计性描述详见表1所示。

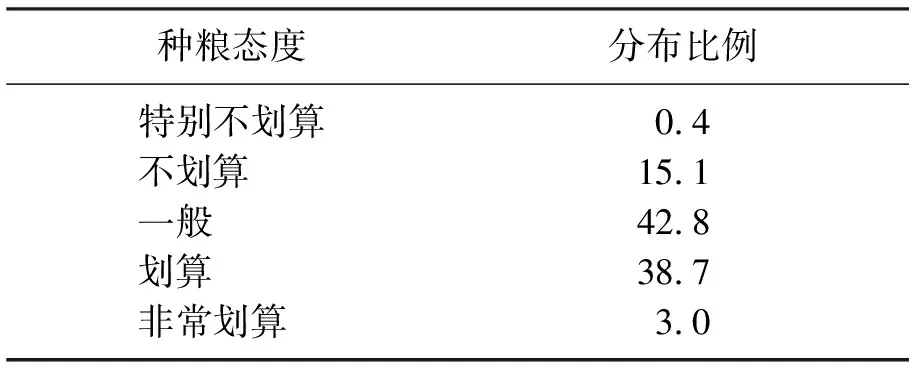

在此次调查中,农户对务农种粮的态度方面,认为一般和划算的农户占比较高,见表2。

表1 变量统计性描述分析表

表2 农户对种植粮食的态度 %

可见,随着近年来国家支农惠农政策力度不断加大,农户种植粮食的积极性较高。在深度访谈中还发现,农户多数认为种粮不划算的原因是自然灾害多,生产资料成本上涨,从而导致种粮成本过高,无法达到农户的期望收益值。

在了解农户对政策性农业保险的认知时发现,参保农户对农业保险的认知明显高于没有参保农户,见表3。这一结果表明,政策性农业保险在农户中的宣传力度还有进一步加强空间,这对提高农户对政策性农业保险的有效需求可能具有正向作用。

表3 农户对政策性农业保险认知的交叉表分析

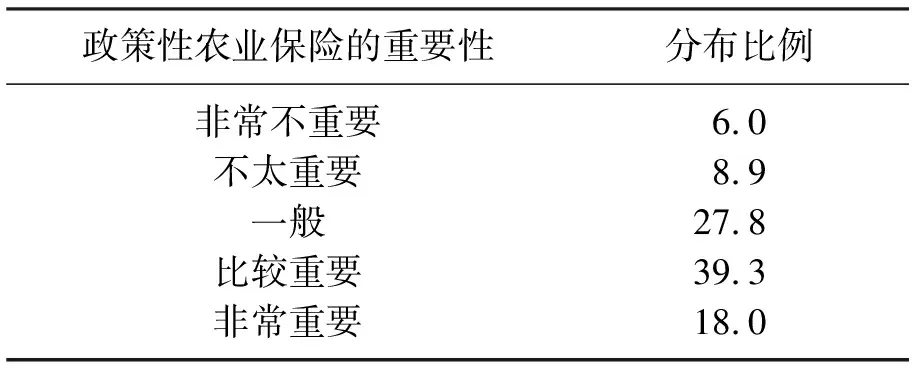

在了解农户对政策性农业保险的认知时发现,在关于政策性农业保险重要性的调查中,农户认为政策性农业保险比较重要和非常重要的占57.3%,但是还有42.7%的农户不够重视。农户对政策性农业保险重要性认知的提高,在意识层面为农业保险突破“双冷”局面提供了现实依据,见表4。

表4 农户对政策性农业保险重要性的认知 %

在对农户关于农村社会保障中各保险险种需求的比较调查时,发现农户最需要的保险险种排序分别为:养老保险、医疗保险、农业保险,见表5。

表5结果与张跃华(2007)等人的研究结果基本相符,说明农户在资金约束条件下,优先选择边际效用最大的险种进行消费。养老保险和医疗保险消费顺序优先,而农业保险消费顺序靠后。

表5 农户对其他保险险种需求的比较 %

四、实证研究

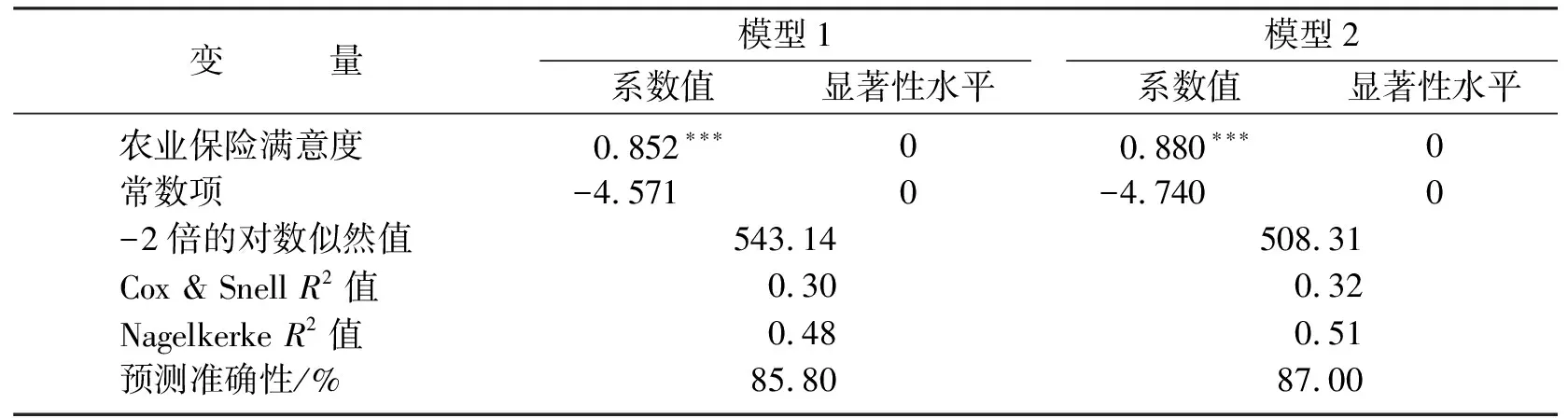

本文利用SPSS 16.0对模型进行Binary Logistic回归分析,最终通过检验进入模型的自变量包括年收入、家庭资产、是否享受政府救济、种植面积、是否从事非农劳动、是否购买养老保险及医疗保险、受教育程度等变量。回归结果如表6所示。

表6 政策性农业保险有效需求Logistic回归结果

续表6

变 量模型1系数值显著性水平模型2系数值显著性水平 农业保险满意度0.852∗∗∗00.880∗∗∗0 常数项-4.5710-4.7400-2倍的对数似然值543.14508.31Cox & Snell R2值0.300.32Nagelkerke R2值0.480.51预测准确性/%85.8087.00

注: 系数已标准化,*、**、***分别表示在0.05、0.01、0.001水平上显著。

从以上回归结果,本文得出这样的结论:是否购买养老保险、是否购买医疗保险、是否从事非农劳动和年收入4个解释变量对政策性农业保险的有效需求贡献为负值,其中以是否购买医疗保险的系数最大,为-1.102。

在预算约束条件下,如果农户购买的险种为医疗保险和养老保险,这可能成为农户消费保险产品的优先安排,而农业保险消费有效需求可能被延迟,目前国内对于此问题研究还比较欠缺。

从事非农劳动,使农户收入来源从农业转移到非农行业。随着农村城镇化建设步伐的加快,以及农村交通、通讯等基础设施的完善,农户从事非农劳动可以分散农业风险,降低分散风险的成本,使得农业收入不再是农户家庭的主要收入,导致农户对农业保险的购买需求降低。

年收入对政策性农业保险有效需求贡献为负值,是由于近年来随着农户收入水平的提高,其风险规避意识减弱,加之农业收入占比较低,因而购买农业保险的动机下降,这与Serra等(2003)[注]Serra等(2003)在对农业保险需求的实证研究中发现,对于美国农民,随着其初始财富达到一定程度以后的增加,其风险规避减弱,因而购买农业保险的动机降低。的研究结论相符[17]。

是否享受政府救济、资产、种植面积、农业保险满意度、农业保险认知度、受教育程度6个解释变量对政策性农业保险有效需求贡献为正值,其中是否享受政府救济的影响系数最大,为2.146;而资产的贡献极低,系数仅为0.048。

尽管黄英君等(2010)认为我国灾害救济与农业保险替代关系不显著[18],但根据深度访谈了解到,辽宁省往往在遭遇几十年罕见的大灾之际,政府救济和政策性农业保险双管齐下,这不仅向农户传递了政策性农业保险是政府的一项支农惠农举措,也使农户对这种补偿收入的预期促进了农业保险的需求。

家庭资产作为解释变量,分析其对政策农业保险有效需求的影响,这在国内至今还是比较欠缺的研究领域。家庭资产的正向影响表明如果一个家庭的经济条件比较好,那么他不介意或者说明有条件购买农业保险,进一步提高家庭总体的抗风险能力;反之如果家庭比较贫困,可能无力支付农业保险费用,只能在发生自然风险时,等待政府救济。

农业种植面积越大,农户的农业收入越高,因此为了确保农业收入的稳定性,农户基于分散风险的考虑可能使用农业保险手段提高其效用水平,会愿意通过参加农业保险来增强农业收入的稳定性。这与Glauber等(2002)[注]Glauber等的研究表明,较高的保险补贴扭曲了农民的种植动机,引起种植更多被补贴的作物。这种情况引起的后果是降低了市场价格并且抵消了来自保险补贴的收入福利,降低了作物保险作为一种支持收入的有效性。的研究结论相近[19]。

农户对政策性农业保险满意度和保险认知度的增强,有利于促进农户对农业保险消费的理性选择;受教育程度越高的农户,他的工作技能越强,所以通过从事非农劳动获得较高收入的可能性越大,对农业保险的需求降低;农户对借助政策性农业保险分散风险以提高其福利水平的认知越充分,可能带来对农业保险越高的有效需求。

五、研究结论与政策建议

1.研究结论

本文基于辽宁省六县在实施政策性农业保险所涉及的保险项目、保险金额、保险费率、补贴地区和资金来源等存在较大差异,在既有研究的基础上,主要研究政策性农业保险有效需求,通过构建政策性农业保险有效需求影响因素分析的Binary Logistic模型,分析了各影响因素对农户层面政策性农业保险有效需求的作用机理。主要结论如下:

(1) 我国政策性农业保险目前面临消费需求不足的状况,改善家庭经济条件是提高政策性农业保险的有效需求的重要途径。政府通过有效途径促进农业剩余劳动力转移,并提供更多非农就业岗位、强化教育培训等来提高农户的收入水平,是解决政策性农业保险有效需求问题的重要手段。

(2) 农业生产受农业自然风险的影响比较大,当农户面对自然灾害造成的损失,大部分农户愿意依靠自身能力来承担风险,所以依靠农业保险恢复生产的比例有了一定的提高。随着近年来国家支农惠农政策力度不断加大,农户种植粮食的积极性得到一定的改善,但是也有农户认为种粮无法达到期望收益,不划算没有保障。如果政府有计划引导农户采取多种经营规避风险,就可以提高政策性农业保险的有效需求。

(3) 农户采取多种风险分担手段来改善自身的生活和生产风险,如农户可以通过参加农村多种保险计划提升其社会福利状态及社会保障水平,农村新型医疗保险及新型养老保险有利于农户安全感的提升。如果政府通过开展多种形式的农村保险项目来提高农户的社会整体保障水平,能够更有效地提高农业保险的有效需求。

(4) 目前大部分农户对政策性农业保险有一定程度的认知,但没有参保的农户对政策性农业保险的认知显著低于参保农户。尽管政策性农业保险的认知度得到了较大提高,但其满意度仍然不高。农户在资金约束条件下,会优先选择边际效用更大的养老保险和医疗保险消费,而农业保险消费顺序靠后。所以如何提高农户对农业保险的认知度是政府要着力解决的问题之一。

(5) 本文实证研究表明:政策性农业保险有效需求主要受到是否购买医疗保险、是否购买养老保险、是否从事非农劳动和年收入等因素的负向影响,同时受到是否享受政府救济、资产、种植面积、农业保险满意度、农业保险认知度、受教育程度等因素的正向影响。

2.政策建议

基于本文的研究结论,针对提高农户对政策性农业保险的有效需求,进一步提出如下政策建议:

(1) 农业保险应纳入农村社会保障体系。目前农户农业保险需求排序位于养老保险和医疗保险之后,即农户在养老保险和医疗保险产品消费需求得到满足后,才会安排政策性农业保险的购买。随着我国新型农村养老保险和新型农村合作医疗保险覆盖率不断提高,政策性农业保险有效需求也应进一步得到提高,担当起农村社会保障的职责。

(2) 发展宏观经济,推进城镇化建设,调整和优化产业结构,扩大非农就业领域,重视农民的教育及技能培训,引导农业剩余劳动力的有效转移,是目前提高农户的收入水平、解决我国农村及农业问题的关键。

(3) 促进政策性农业保险和非保险转嫁风险管理方式的良性互动。由于以产量补偿为基础的政策性农业保险,只能防范产量风险而无法规避价格风险,所以应鼓励农户采取多种经营模式,同时,积极开发新的保险产品及项目(如开发期货和合约等),这些非保险转嫁风险管理方式的完善不仅有助于及时发现市场供求关系变化以及市场真实价格,而且可以转嫁农产品价格波动的市场风险。这恰好弥补农业保险的先天不足。

(4) 进一步提高农户参保意识。农户对农业保险的认知度是影响农业保险有效需求的一个重要因素,保险认知度越高,农户购买农业保险的有效需求越强。由于农户对政府的信任度很高,建议通过政府宣传途径,加大对政策性农业保险的宣传力度,让农户深入了解政策性农业保险的作用、意义和相关条款,广泛开展关于保险标的、责任范围、财政补贴、保险金额、理赔处理等事宜的宣传和教育工作。

(5) 拓展政策性农业保险业务的覆盖面。农户对政策性农业保险的满意度也是影响其有效需求的一个重要因素,满意度越高,农户购买农业保险的有效需求越强烈。在深度访谈中发现,险种设置不能满足农户多元化种植的需要也是农户对政策性农业保险不满意的原因之一。建议不断推出政策性农业保险补贴的新产品,拓展政策性农业保险业务的覆盖面,让农业风险在更广的范围内得到分散和有效补偿。

(6) 构筑农业保险法律体系。我国农业保险试点难以可持续发展,其根源在于农业保险法律法规的缺失。由国务院发布,于2013年3月1日施行的《农业保险条例》,终于实现了农业保险的立法破冰,为农业保险的持续稳定发展提供了切实可行的法律保障。但在本次调研中发现,“实际理赔手续复杂,困难重重”是农户未参保的主要顾虑和原因。因此,尽快构筑农业保险法律体系,尤其是农业保险的实施细则亟待配套出台。这对推动农业保险制度的不断完善,避免政策性农业保险的随意性和不可持续性,以及增强农户保险意识具有决定性的意义。

[1] 冯文丽.我国农业保险市场失灵与制度供给[J].金融研究, 2004(4):124-129.

[2] 张跃华.农村保险、农业保险与农民需求意愿——山西省、江西省、上海市706户农户问卷调查[J].中国保险, 2007(4):19-22.

[3] 黄英君,林俊文,邹盛银.我国农业保险需求的模型构建与理论反思[J].华东经济管理, 2010(6):48-52.

[4] 高彦彬.农业保险市场失灵的经济学分析[J].东北大学学报:社会科学版, 2006,8(6):422-425.

[5] Wang Qingsong.The Farmers Behavior in Agricultural Insurance Under the Von Neuman-Morgenstern Utility Model[J].Agriculture and Agricultural Science Procedia ,2010,43(1):226-229.

[6] 郭颂平,张伟,罗向明.地区经济差距、财政公平与中国政策性农业保险补贴模式选择[J].学术研究, 2011(6):84-89.

[7] 丁少群,魏晓盛,马琳琳.嵌入性视角下政策性农业保险的隐忧及其可持续发展[J].保险研究, 2012(5):10-15.

[8] Bruce J S, Peter J B, Paul N E, et al.Factors Influencing Farmers' Crop Insurance Decisions[J].American Journal of Agricultural Economics, 2004,86(1):103-114.

[9] Robert G C.Valuing Agricultural Insurance[J].American Journal of Agricultural Economics, 2007,89(3):596-606.

[10] 刘金霞,雒立旺.扩大中国农业保险有效需求的对策研究[J].经济与管理, 2012(3):59-61.

[11] 聂荣,Wang H H.辽宁省农户参与农业保险意愿的实证研究[J].数学的实践与认识, 2011(4):58-63.

[12] 黄英君.我国农业保险发展的市场运行机制研究[J].保险研究, 2009(11):29-35.

[13] 龙文军.谁来拯救农业保险:农业保险行为主体互动研究[M].北京:中国农业出版社, 2004:21-24.

[14] 张跃华,史清华,顾海英.农业保险需求问题的一个理论研究及实证分析[J].数量经济技术经济研究, 2007(4):65-75.

[15] 皮立波,李军.我国农村经济发展新阶段的保险需求与商业性供给分析[J].中国农村经济, 2003(5):6-9.

[16] 聂荣,王欣兰.政策性农业保险福利绩效研究[J].农业技术经济, 2013(4):69-76.

[17] Serra T, Goodwin B K, Featherstone A M.Modeling Changes in the U.S.Demand for Crop Insurance During the 1990s[J].Agricultural Finance Review, 2003,63:109-125.

[18] 黄英君.机制设计与发展创新——破解中国农业保险困局[M].北京:商务印书馆, 2011:271.

[19] Glauber J W, Keith J C.Crop Insurance, Disaster Assistance, and the Role of the Federal Government in Providing Catastrophic Risk Protection[J].Agricultural Finance Review, 2002,62:82-103.