中国股票市场价格发现功能的缺失

——来自上证50指数的实证证据

2013-09-21宋玉臣

宋玉臣, 季 宇

(吉林大学 数量经济研究中心, 吉林 长春 130012)

一、问题的提出

价格发现(price discovery)是股票市场的基本功能。Schroeder认为价格发现是指买卖双方在给定的时间和交易场所对一种商品的质量和数量达成交易价格的过程。这一过程就是由于股票交易的参与者众多,买家和卖家在一个具有较高的透明度、集中交易、自由报价的公开竞争市场上进行竞价。当股票价格过高形成泡沫时,理性套利者会通过卖出股票的行为抑制股票价格的上涨并减轻泡沫的程度;当股票价格过低形成负泡沫时,理性套利者会通过买入股票行为最终推动股票价格上升。在某一个时点上股票价格可能会高于或低于其内在价值,具有极强的随机性。但从一个足够长的时间段上看,股票价格具有均值回归的特性*均值回归特征是指证券价格无论高于或低于价值中枢(或均值)都会以很高的概率向价值中枢回归的趋势。[1]。

如果股票价格没有反映上市公司的内在价值,股票市场的资源优化配置功能就不能完全发挥,进而不能反映宏观经济的变动状况。2012年10月24日人民日报海外版刊载《股票缘何遍地“优质不优价”》一文。在该文中,中国证监会主席郭树清认为我国资本市场存在的主要问题是股价结构不平衡,炒新、炒绩差问题严重。2011年新股平均发行市盈率为48倍,而沪深市场的全年平均市盈率只有17.76倍,优质不优价问题突出,炒低、炒新、炒ST股票等等行为盛行,股票价格不能客观地反映股票的内在价值。此外,股票市场在绝大多数时间段内没有很好地反映中国宏观经济状况,甚至呈现严重的背离状态。梁琪、滕建州运用过度识别条件约束下的协整向量分析发现股市发展与经济增长之间没有任何因果关系[2]。伍志文、周建军的实证研究认为股票市场既不是国有经济的晴雨表,也不是非国有经济的晴雨表[3]。孙霄翀等分析了我国上市公司与国民经济的关系以及股票价格与公司业绩的关系,结果显示我国股票指数在一定程度上脱离了我国经济基本面[4]。杜江、沈少波采用趋势分析、协整分析和因果关系检验方法,对我国股票市场和实体经济之间的关系进行了实证检验,结果发现两者之间存在背离关系[5]。这些研究表明中国股票市场没有充分发挥价格发现的功能,市场成熟程度有限。

对于证券市场价格发现功能的研究,从不同的研究角度和不同的数量研究方法有很多的研究文献。何诚颖、张龙斌、陈薇使用向量误差修正模型和脉冲响应函数对沪深300股指期货1分钟高频数据进行了分析,结果表明期货市场的价格发现能力都要强于指数现货市场[6]。方匡南、蔡振忠利用沪深300股指期货5分钟高频数据,引用信息共享模型、公共因子模型研究了我国股指期货市场的价格发现贡献程度,认为我国指数现货市场在价格发现功能中的作用相对较大[7]。严敏、巴曙松、吴博使用向量误差修正模型、公共因子模型和带有误差修正的双变量EGARCH模型,对沪深300股指期货市场和现货市场的价格发现功能进行了实证研究,证明了指数现货市场在价格发现中起到主导作用[8]。李海英、马卫锋、罗婷运用相关系数、协整检验、误差修正模型、格兰杰检验、Garbade-Silber模型,通过现货和期货的对比对上海燃料油期货市场价格发现功能进行了分析,结果表明上海燃料油期货价格与国内现货价格之间存在协整关系,燃料油期货价格发现功能发挥较好[9]。华仁海、刘庆富的研究结果显示股指期货价格和股指现货价格之间存在协整关系和双向价格引导关系,股指期货对股指现货的引导力度相对较大,是价格发现过程的主要驱动力量[10]。徐国祥、李文首次利用由自己编制的中国金属期货价格指数(CMFPI)和上海有色金属价格指数(SMMI)数据进行了对比分析,构建了信息传递效应模型和G-S模型,研究结果发现我国金属期货市场和现货市场之间存在显著的双向价格引导关系,金属期货市场已基本具备价格发现能力[11]。苏治、陈杨龙采用Morlet小波时频互相关分析方法检验了我国以及国际主要市场股指期货和现货价格序列的动态关联性,研究表明沪深300指数和股指期货在低频长周期范围内呈现长时间高度相关、协同波动的特征;在高频短周期范围内,两者整体仍然具有协同波动性,期货与现货具有交错引导的特征,最终的结论是我国股指期货市场的价格发现效率较美国、英国等成熟市场仍有较大差距[12]。陈秋雨、陈冲、冯炜利用对比的方法研究了黄金市场价格发现功能,使用的研究方法同样包括协整理论、误差修正模型、格兰杰因果分析和脉冲响应函数,并得出黄金期货市场已经逐渐发挥其价格发现功能的结论[13]。

通过研究以上文献可以看出,目前关于股票市场价格发现功能的检验方法以现货市场和期货市场的比较分析居多。该种检验方法是以一种价格理性为前提,一般来说,如果两种价格一致,则可以认为两种价格存在理性价格和非理性价格两种可能;如果检验的两种价格不一致,则至少有一个价格是非理性的。因此,笔者认为该方法对价格发现功能的检验存在缺陷。本文以均值回归为理论前提,通过检验当期股票指数与滞后期股票指数之间的相关性来说明股票指数是否存在均值回归现象,若存在,则说明股票市场基本具备价格发现能力。此种方法规避了对现货市场和期货市场理性价格的假设,更具备实践性。

二、实证研究方法的选择

均值本身就是证券的内在价值, 反映一定时间长度范围内市场对该证券价格的承认。 在某一个时点上证券价格变动具有随机性, 而均值却具有较强的稳定性特征, 它具有熨平证券价格随机波动的作用[14]。 如果股票收益率呈均值回归就说明股票市场具有价格发现的功能, 如果股票收益率呈趋势特征就说明不具有价格发现的功能。

一直以来对于股票收益率均值回归的检验均以线性模型为主,即假设股票价格围绕其基本价值波动的过程具有线性特征。然而,越来越多的均值回归现象无法通过线性模型得到合理的解释,股票市场中存在很多随机因素使得股价的波动过程呈现非线性特征。导致这种现象的原因主要有两种:首先是投资者的异质性,即面对同样的信息,不同的投资者作出的抉择不可能完全一致;其次,监管部门对股票市场的调控行为的作用也会对不同种类的股票收益率均值回归过程产生影响并且大小和方向也不尽相同。因此,在股票收益率的均值回归实证检验中应该考虑到非线性因素。

在非线性模型中,平滑转换自回归模型(smooth transition autoregressive, 简称STAR)是近年来运用较为广泛的模型之一,该模型可用于检验股票收益率的非线性均值回归。Michael Monoyios & Lucio Sarno运用STAR模型对1987年以来的美国标准普尔500指数(S&P 500)和英国富时100指数(FTSE 100)进行了检验,结果表明两个指数在这段时期内均表现出明显的非线性均值回归[15]。Sebastiano Manzan讨论了美国股票市场是否能够合理地反映出股票的内在价值,并利用STAR模型来模拟股票对其基本价值的偏差路径,结果表明,股票价格偏离其基本价格的动态过程呈现一个非线性调整过程,即该区间股票价格存在非线性均值回归[16]。Jorge等运用STAR模型对西班牙35指数进行了分析,得到的结论是这一指数呈不对称均值回归特性,说明股票市场具有价格发现功能[17]。Kian-Ping Lim & Liew采用Kapetanios等在STAR模型中提出的非线性单位根检验方法,认为曼谷、中国香港、韩国、吉隆坡、日本、新加坡和中国台湾的股票收益率在1986—2003年存在着非线性均值回归的现象[18]。Shu-Ling Chen & Kim利用静态非线性单位根检验方法检验了亚洲新兴国家市场的股票价格,结论是这些国家的股票价格都呈现非线性均值回归趋势[19]。Chi-Chen Chiu, Shih-Chuan Tsai & Tsui-Huang Wu运用非对称ESTAR模型对包括英、美、德、法、日等国家及地区的具有代表性的股票期货指数的动态变化过程进行了分析,结果表明这九个国家及地区的期货股指均具备非对称均值回归的特征[20]。

三、模型选择与实证研究

1.数据选取

本文采用上证50指数作为样本数据。上证50指数是根据科学客观的方法,挑选上海股票市场公司规模大、最具代表性的50只股票组成的样本股,50只股票净利润与利润总额占全部A股的比例达到40%左右,代表了优质蓝筹股。上证50成分股具有很好的流动性,并且能够更准确地反映优质大盘蓝筹股的市场表现。对以蓝筹股为代表的上证50指数价格发现功能的实证研究具有代表性。上证50指数于2004年1月2日正式发布,本文将样本区间确定为2004年1月至2012年12月,并采用月度数据进行检验。

2.STAR模型

STAR模型由若干个回归机制构成,各个机制之间的转换过程是逐渐连续平滑的。其中两个机制的STAR模型应用最为广泛。具体来讲,单变量STAR模型是两个线性自回归模型的加权平均。模型的一般表达方式如下:

(1)

或

(2)

根据G(st;γ,c)的不同形式,STAR模型还可以分为LASTAR模型和ESTAR模型。

LSTAR模型为:

(3)

随着st的增加,函数G(st;γ,c)从0到1单调递增。γ越小,机制转换越平滑。

ESTAR模型为:

G(st;γ,c)=1-exp(-γ(st-c)2),γ>0

(4)

大量的实证研究证明,与LSTAR模型相比,ESTAR模型更适合时间序列中存在明显拐点的情况。

3.模型的设定

式(5)左右两边同时减去yt-1,可得到:

令β1=α1-1,β2=α2,…,βj=αj,则式(6)可转换成式(7)的形式:

(7)

其中,yt为第t期上证50指数,yt-j为滞后j期上证50指数,Δyt为第t期指数减去滞后1期指数,转换变量st取yt-d,d为延迟参数[21]。接下来通过步骤1至5对式(7)进行估计[22]。

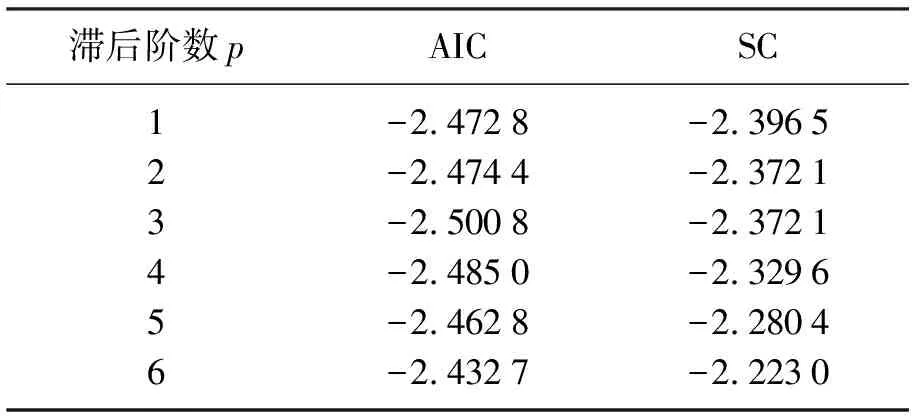

(1) 滞后阶数p的确定

对平稳的时间序列建立p阶自回归模型,根据AIC或SC准则选择滞后阶数[注]由于时间序列通常为一阶差分平稳序列,这里对原数列数据取对数后再进行一阶差分处理。。通常p的取值范围在1至6之间,检验结果如表1所示。

表1 自回归模型的滞后阶数表

可以看出AIC在p=3时取最小值,而SC在p=1时取最小值。通常在AIC和SC结果不一致时,采用SC结果作为标准,遂将滞后阶数定为1。式(7)则改写为:

Δyt=β1yt-1+β2yt-1G(yt-d;γ,c)+εt

(8)

(2) 模型的线性检验以及确定延迟参数d

在对式(8)进行估计之前,首先要检验非线性是否存在。由于在线性假设条件下,参数γ并没有被定义,因而无法直接对式(8)进行检验。通常的解决方法是在γ=0处对转换函数作一阶泰勒展开,并以此作为辅助回归进行线性检验。

LSTAR模型中,辅助回归的形式为:

Δyt=φ1yt-1+φ2yt-1yt-d+wt

(9)

ESTAR模型中,辅助回归的形式为:

(10)

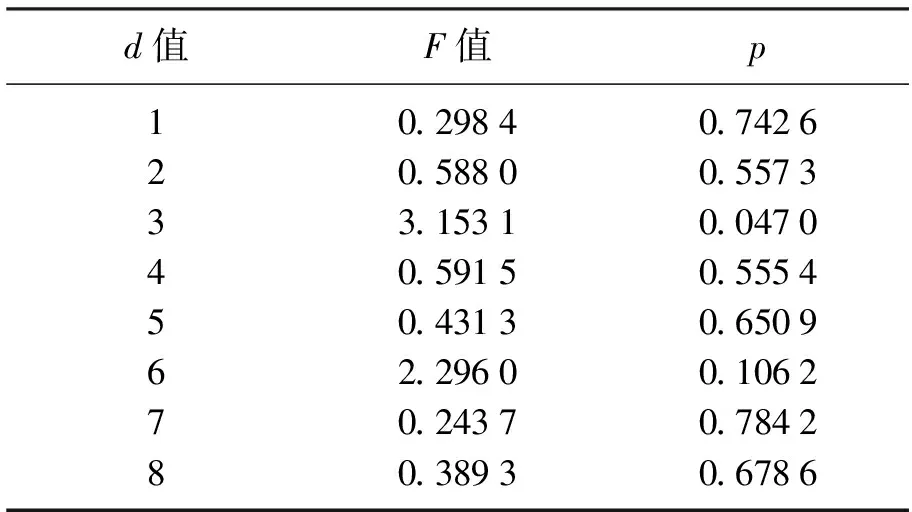

可以看出,式(9)包含于式(10)之中,只需对式(10)进行线性检验。原假设H0为:φ2=φ3=0。对式(10)进行Wald检验,其中对d取1至8分别检验,得出的结果如表2所示。

表2 Wald检验结果

在10%的置信水平下,p小于0.1则拒绝原假设,接受非线性假设。从表2中可以看出,在d=3时,其结果明显拒绝原假设,因此选用yt-3作为平滑转换变量。

(3) 选择分布函数形式

由式(9)和式(10)可以看出,若φ3≠0,则选择ESTAR模型。因此,再次对式(10)进行Wald检验,此时的原假设为H0:φ3=0。检验结果如表3所示,在1%、5%和10%的置信水平下,明显拒绝原假设,因此,分布函数选用指数形式,模型为ESTAR模型。

表3 约束条件检验结果

(4) 实证结果

经过步骤1至3,初步确定待估计模型为:

(11)

使用非线性最小二乘估计法对式(11)进行估计,具体结果见表4。

表4 非线性最小二乘估计结果

从表4可以看出,各个参数在10%的置信水平下均不显著,由此可以看出,在2004年至今这段期间内,上证50指数的滞后期价格同当期价格之间不存在必然的联系,均值回归现象不明显。

(5) 非线性单位根检验(KSS检验)

Kapetanios(2003)针对STAR模型提出了非线性单位根检验(KSS)的思想,利用该思想可以完善对上证50指数的均值回归检验。Kapetanios的原文中使用ESTAR模型为例,模型设定如下:

(12)

检验的原假设H0:θ=0,考虑到γ在原假设下没有定义,因此对式(12)在γ=0处进行一阶泰勒展开:

(13)

(14)

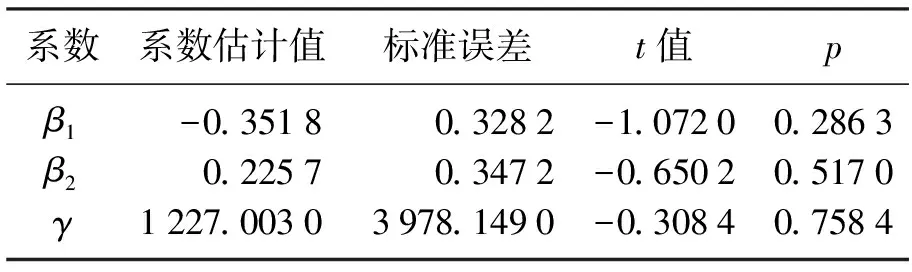

表5 辅助回归检验结果

注: 在1%和5%置信水平下的tNL临界值分别为-3.90和-3.40。

根据δ1的p值可以看出,可以看出,在1%、5%和10%的置信水平下,不能拒绝存在单位根(非稳定)的原假设。

四、结论及启示

STAR模型框架下的非线性最小二乘估计和KSS法的检验结果都表明上证50指数不存在均值回归现象。由此得出结论,在样本区间范围内,上证50指数的股票平均起来看没有很好地发挥其价格发现的功能,中国股票市场尚未成熟。造成这种功能缺失的根本原因是IPO的非市场化。中国股票市场一级市场IPO的定价权基本是由政府监管部门来控制,而二级市场是一个由众多投资者构成的竞价交易市场,其市场化程度会远远高于一级市场。目前,中国股票市场形成了一个恶性循环:由于一级市场定价过高,二级市场回归的方向就只能选择下跌。低迷的二级市场会使一级市场IPO无法顺利进行,于是监管部门开始调控股市,政策托起并形成牛市,形成有利于上市公司并引导圈钱的工具,这就是所谓的“政策市”。正是由于“政策市”才导致中国股票二级市场价格发现功能不断地被中断和不断地被破坏。

要想有效发挥股票市场价格发现的功能就必须充分利用市场机制的作用,而充分利用市场机制就必须进行市场化改革。市场化改革的过程中要明确两点启示:

第一,明确中国股票市场价格发现功能缺失的根本原因,逐步实现IPO定价的市场化。由于中国股票市场价格发现功能缺失主要是受“政策市”的影响,因而我国应该逐步实现IPO制度向注册制迈进,将IPO的定价权转移给市场,从根本上实现股票市场价格发现功能的修复。

第二,股票发行与上市分离模式是实现市场化的重要步骤。在市场化改革的过程中要经历无数阵痛,为使市场化改革能够逐步地进行,而非急于求成,笔者认为可以先试行股票发行与上市分离模式。股票上市本来解决的是流动性问题,但中国股票市场的一个显著特征是股票上市的主要目的是为了筹资,圈钱动机显露无疑。为了杜绝这种现象的发生,可以先实现发行市场(一级市场)市场化,然后二级市场市场化,最后形成完全市场化模式。企业股份只要符合条件,不发行新股也允许原有股份上市交易,这样一来,可以立即消除发行市场虚假繁荣现象,还原一级市场本应存在的风险。

市场化改革可能面临风险,即对股票市场上投资者和上市公司的非市场化行为的矫正必将经历股市低迷的过程。所以,我国应该健全监管体制,合理推行制度创新,努力帮助股票市场顺利走出改革阵痛的阴影,使其充分发挥价格发现这一基本功能,最终实现资源的优化配置。

[1] 宋玉臣,寇俊生.沪深股市均值回归的实证检验[J].金融研究, 2005(12):59-65.

[2] 梁琪,滕建州.股票市场、银行与经济增长:中国的实证分析[J].金融研究, 2005(10):9-19.

[3] 伍志文,周建军.“股经背离”的存在性之争及其实证检验[J].财经研究, 2005(3):37-47.

[4] 孙霄翀,高峰,马菁蕴,等.上证综指脱离中国经济吗?——兼论如何改进上证综指[J].金融研究, 2005(10):173-183.

[5] 杜江,沈少波.我国股票市场与实体经济的相关性分析[J].求索, 2010(5):27-28.

[6] 何诚颖,张龙斌,陈薇.基于高频数据的沪深300指数期货价格发现能力研究[J].数量经济技术经济研究, 2011(5):139-151.

[7] 方匡南,蔡振忠.我国股指期货价格发现功能研究[J].统计研究, 2012(5):73-78.

[8] 严敏,巴曙松,吴博.我国股指期货市场的价格发现与波动溢出效应[J].系统工程, 2009(10):32-38.

[9] 李海英,马卫锋,罗婷.上海燃料油期货价格发现功能研究——基于GS模型的实证分析[J].财贸研究, 2007(2):98-101.

[10] 华仁海,刘庆富.股指期货与股指现货市场间的价格发现能力探究[J].数量经济技术经济研究, 2010(10):90-100.

[11] 徐国祥,李文.基于中国金属期货价格指数的价格发现能力实证研究[J].统计研究, 2012(2):48-57.

[12] 苏治,陈杨龙.基于Morlet小波时频互相关的股指期货价格发现效率研究[J].数量经济技术经济研究, 2012(6):140-151.

[13] 陈秋雨,陈冲,冯炜.中国黄金期货市场价格发现功能研究[J].浙江社会科学, 2012(7):19-25.

[14] 宋玉臣.现代金融学理论的缺陷与解决路径[J].社会科学, 2012(2):50-58.

[15]MonoyiosM,SarnoL.MeanReversioninStockIndexFuturesMarkets:ANonlinearAnalysis[J].TheJournalofFuturesMarkets, 2002,22(4):285-314.

[16]ManzanS.NonlinearMeanReversioninStockPrices[M].Amsterdam:UniversityofAmsterdam, 2003.

[17]Pérez-RodríguezJV,TorraS,Andrada-FélixJ.STARandANNModels:ForecastingPerformanceontheSpanish“Ibex-35”StockIndex[J].JournalofEmpiricalFinance, 2005,12(3):490-509.

[18]LimKP,LiewV.NonlinearMeanReversioninStockPrices:EvidencefromAsianMarkets[J].AppliedFinancialEconomicsLetters, 2007,3(1):25-29.

[19]ChenSL,KimH.NonlinearMeanReversionAcrossNationalStockMarkets:EvidencefromEmergingAsianMarkets[J].InternationalEconomicJournal, 2011,25(2):239-250.

[20]ChiuCC,TsaiSC,WuTH.AsymmetricNonlinearMeanReversioninNineStockIndexFuturesMarkets[J].InternationalResearchJournalofFinanceandEconomics, 2012,101:115-122.

[21]KapetaniosG,ShinY,SnellA.TestingforaUnitRootintheNonlinearSTARFramework[J].JournalofEconometrics, 2003,112(2):359-379.

[22] 王俊,孔令夷.非线性时间序列分析STAR模型及其在经济学中的应用[J].数量经济技术经济研究, 2006(1):77-85.