紧缩政策环境下房地产上市公司经营状况评析

——基于沪深房地产上市公司财务数据的分析

2013-09-21南昌大学第二附属医院财务科江西南昌330006

(南昌大学第二附属医院财务科 江西南昌330006)

一、绪论

近十年来我国房地产市场发展迅猛,房价上涨迅速,甚至呈现出泡沫化特征,政府出于总体经济结构战略调整、抑制物价过快上涨、去资产泡沫化以及解决居民住房难问题考虑,自2010年开始推出了一系列紧缩性宏观调控政策,这些政策中有一些是专门针对房地产行业的,比如限购限贷、提高房贷的基准利率、提高首付比例、加大保障房建设、增加房地产交易税费等。而即使不是专门针对房地产行业的财政及金融方面的紧缩性宏观调控政策,也同样应该会对抑制房价、抑制房地产投机等行为产生重要影响。那么,这一系列紧缩性宏观调控政策的实施效果如何,房地产上市公司在紧缩性宏观调控政策下的经营状况及其前景如何,已经成为人们关注的焦点。深入分析和掌握这些情况,也是政府宏观调控部门政策决策的依据,是社会投资的决策依据,是房地产消费者的买卖决策依据,更是房地产上市公司自身的内部经营决策依据。

本文拟从财务视角对紧缩性宏观调控政策环境下房地产上市公司的经营状况进行详细的分析,研究对象为沪深市场全部房地产上市公司,在剔除2009-2011三年间年报数据不完整的上市公司之后,入选的房地产上市公司共126家。为反映房地产上市公司整体的经营状况,本文将样本公司的年报数据按报表项目进行了汇总,全部原始数据来源于RESSET金融研究数据库。主要采用描述性统计分析方法,通过结构百分比及报表项目的性质确定重点观察项目,并在此基础上对重要项目的绝对值、定基百分比、结构百分比等统计指标进行比较与分析。其中,定基百分比均以2009年的数据为基数;结构百分比中资产负债表以同一时点的资产总额为分母,利润表以同一年度营业收入项目金额为分母,现金流量表主表以销售商品、提供劳务项目金额为分母,现金流量表补充资料以净利润项目金额为分母,分别计算。

二、房地产上市公司财务数据描述性统计分析

(一)总体财务状况。从2009年末起的两年来,房地产公司的资产规模不断壮大。资产总额从2009年末的10 914亿元迅速增长到17 723亿元,累计增长了62%。

表1

从资产增长的来源上看,负债成为资产增长的主力军,由2009年末的7 194亿元增长到2011年末的12 730亿元,累计增长了77%,其在总资产中所占的比重也由2009年末的66%上升为72%;而所有者权益增长相对缓慢,两年来仅增长了34%,其在总资产中所占的比重也由2009年末的34%下降到了2011年末的28%。

(二)权益变动状况。从所有者权益的两大构成——投入资本与留存收益的变化上看,房地产上市公司的权益资本再融资额有限,投入资本项目累计增长并不显著,两年来投入资本仅增长了4%,远远落后于总资产及负债的增长速度。而留存收益则成了权益资本的主要来源,两年来累计增长了79%,其增长速度甚至略快于总资产及负债的增长速度。

表2

(三)债务变动状况。负债是房地产上市公司资产来源中规模最大、增长速度最快的项目。其中,非流动负债项目在2010年保持了与总负债相应的增长速度,但2011年增长乏力,以至于其2011年末在总资产中的占比有一定程度下降。而流动负债则保持了持续的快速增长,由2009年末的4 882亿元增长到了2011年末的9 413亿元,两年累计增长了93%,几乎翻了一倍。流动负债中的短期借款、应付账款、预收账款、一年内到期的非流动负债等项目均保持了较快的增长速度。所有负债中的带息债务(指银行借款相关项目及应付债券项目的合计)与资产总额保持了基本一致的增长速度,而其中的长期带息债务项目虽然在2010年有同步的大幅增长,但在2011年度却增长有限,比重下降。

表3

(四)资产占用状况。从资产的占用状况上看,非流动资产占比远低于流动资产占比,仅维持在13%-15%之间;作为房地产上市公司资产主体的流动资产,占到资产总额的85%-87%,这种资产结构充分体现了房地产上市公司的经营特征。从具体项目上看,存货占有的比重最大,且呈上升趋势,其总额已由2009年末的6 104亿元上升到2011年末的11 409亿元,两年内累计增长了87%,是资产总额增长贡献最大的项目;而在2009年末还属于房地产上市公司资产负债表项目中金额排名第2的货币资金增长乏力,2010年虽然增长了16%,但2011年却迅速下降,其在总资产中所占的比重也由2009年末的19%下降到了12%,在资产负债表项目中仅列第4位。

表4

(五)盈利状况。近三年来房地产上市公司保持了持续的盈利能力,但2011年度的盈利增长速度略有下降。虽然在近两年来营业收入的增长速度快于营业成本的增长速度,导致营业毛利率水平由2009年的32.7%上升到2011年的36%;但是各项期间费用(这里包括营业税金及附加、销售费用、管理费用及财务费用4个项目)的快速增长基本消耗了毛利率水平的增长,最终导致营业净利率水平略微下降,影响了净利润的增长势头。

表5

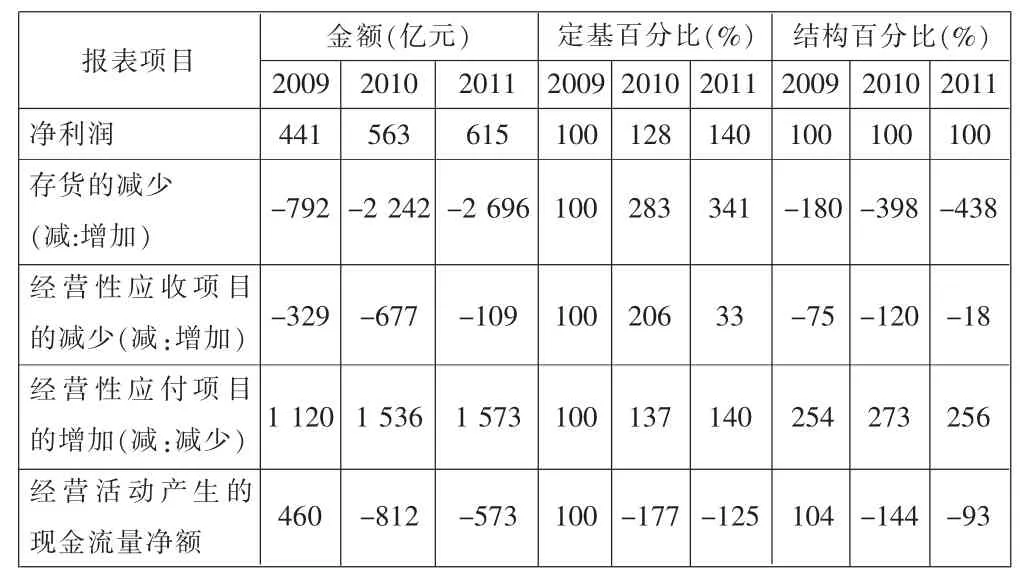

(六)现金流状况。货币资金总额增长乏力,先增后减,增长速度连续三年下降,现金及现金等价物由2009年净增加869亿元下降到2011年净流出213亿元。从经营活动现金流量上看,销售商品、提供劳务收到的现金在2010年增长较快,2011年增速下降,但从销售收现指标的比值(这里指销售商品、提供劳务收到的现金与营业收入的比值)看,2009-2011年度的三年间分别为1.311、1.256、1.189,也有了一定的下降趋势。购买商品、接受劳务支付的现金在2010年增速更快于销售商品、提供劳务收到的现金,加上其他项目的共同影响,导致经营活动现金流量净额在2010年出现大变脸,净流出812亿元,而2011年又继续大额净流出573亿元。从筹资活动现金流量情况看,2010年度的筹资活动现金净流入翻倍,达到1 250亿元,从一定程度上暂时缓冲了经营活动现金净流出的流动性压力。但是,在2011年度筹资活动的现金流入再降到2009年度的水平。

表6

房地产上市公司连续三年盈利增长的情况下,反映内在“造血功能”的经营活动现金流量净额却由净流入变为净流出,这种背离的重要原因通过现金流量表补充资料可知一二。虽然有利于形成经营活动现金流量净流入的经营性应付项目的增加金额巨大,但是存货以及经营性应收项目的增加远超经营性应付项目的增加金额,最终形成了净利润高位增长而经营活动现金流量却背道而驰的结果。

表7

三、紧缩政策下房地产上市公司经营状况的总体评价

(一)从盈利能力上看,房地产上市公司营业毛利率水平不断上升。非经常性损益在房地产上市公司中所占的比重微乎其微,盈利总额持续增长,体现了其盈利能力的相对稳定性和持续性。但是,房地产上市公司在2011年度盈利总额的增长速度有所减缓,主要原因是2011年度的期间费用过快增长。其中,营业税金及附加、销售费用和财务费用的增长迅速,这表明房地产上市公司面临着税负环境、销售环境、筹资环境等方面的压力在加大。而从盈利的含金量上看,近两年的销售收现水平略呈下降趋势,经营活动产生的现金流量净额由正转负,自我“造血功能”有一定恶化迹象。

(二)从财务状况上看,房地产上市公司近两年资产规模持续增长。虽然留存收益对资产规模的增长有一定贡献,但远不如负债的贡献大。房地产上市公司的资产负债率水平在2010年上升迅速,但2011年的上升速度受到一定程度的抑制。从负债方面看,房地产上市公司的带息债务持续增长,但在2011年主要以短期带息债务增长为主,而长期带息债务增长并不明显,可能是长期贷款意愿下降或难度增大所致。在商业信用方面,出现了连续两年的快速增长,其中的应付账款在2011年更是增长迅速。因此,流动负债的增长成为了房地产公司最主要的资产来源。从资产占用情况上看,货币资金的持有比例显著下降,存货的绝对额持续增长且占有比重也不断提高,表明存货已有积压态势。

(三)房地产上市公司经营状况可能存在的主要问题。首选,通过上述财务数据可以看出,房地产上市公司可能面临经营环境的恶化,这主要表现在税负环境、筹资环境、销售市场环境等方面,这些环境的恶化将继续推动房地产上市公司的经营成本上升,对房地产上市公司的持续盈利能力产生较大缓冲作用。其次,房地产上市公司资本性再融资几乎停顿,负债融资又以短期融资为主,其财务风险正在加大,进而又可能影响到其负债再融资的信用水平,陷入恶性循环之中。最后,房地产上市公司存货积压迹象明显,变现周期增长,面临的跌价风险也在积聚之中。

四、主要研究启示

根据以上分析,笔者得出以下启示:

1.房地产上市公司当前的盈利能力依然较为强劲,房地产上市公司应通过加大销售活动经费的投入等经营策略应对,社会的刚性需求似乎也依然存在,其销售获利水平及销售收入现金含量均没有明显的下降,显著的降价促销现象并未发生。

2.我国自2010年起实施的紧缩政策的预期效果在房地产上市公司的财务报表数据变化中获得了一定的印证,这些政策的实施已经对房地产上市公司的经营产生了明显的抑制性影响。

3.房地产上市公司在经营策略上对抗紧缩政策及房地产调控政策不利影响的局面可能还将延续一段时期,具体情况将最终取决于政府、企业及消费者之间的博弈结果。若相关的紧缩政策没有松动,已经出现恶化迹象的财务状况表明房地产上市公司的对抗能力将难以持久。

4.对于广大证券市场的投资者来说,表面盈利依然光鲜、但在财务上却恶化迹象渐显的房地产上市公司面临的经营风险与财务风险巨大,其投资前景的不确定性值得谨慎考量。

5.在财务数据统计分析的过程中,应注意将绝对数与相对数结合,并充分考虑不同数据的重要性程度,以提高分析的效率与针对性。