安徽省与上海市上市中小企业融资效率比较研究

2013-09-20任森春苟春和

任森春,苟春和

(安徽财经大学 金融学院,安徽 蚌埠233041)

0 引言

中小企业是市场经济的重要参与者,据统计,现有企业中有九成以上是中小企业。中小企业的迅速成长为国民经济的持续健康发展提供了动力,在创造税收和就业机会方面也发挥着不可替代的作用。

但是融资难却是制约中小企业发展的瓶颈。融资难主要表现为融资效率低。融资效率关系到上市中小企业自身能否健康发展,因此,应当给予充分关注。现有文献多是分析单一省市中小企业的融资效率,本文的目的是分析不同省份经济发达程度不同,其上市中小企业融资效率是否有差异。因此本文选取位于中部地区、经济欠发达的安徽省和位于东部沿海、经济发达的上海市共48家上市中小企业为样本,试图通过对比两地中小企业融资效率差异,分析导致差异的原因,为安徽省等经济欠发达地区中小企业提高融资效率提供参考。

融资难是各国中小企业面临的共同问题,鉴于中小企业在各国经济中的重要地位,国内外学者对这一问题都给予了较多关注。

国外较早研究中小企业融资问题的学者中,Modiliani和Miller(1958)提出MM理论,其基本内容是当资本市场高度发达时,企业的资本结构与其市场价值之间互不影响。Stiglitz和Granham(1980)等人提出的税收地税理论认为企业通过债券融资可以减少企业赋税,从而降低融资成本,因而主张债券融资。Talmor(1981)从信息不对称的角度提出啄食顺序模型,主张企业应当首先考虑内源融资,其次是债券融资,最不主张股权融资。Michaenal(2002)主张非政府组织融资,认为高收入国家中小企业比低收入国家对基金权益资本的依赖性更高。Francesco Columba和Leonardo Gambacorta(2010)发现由于信息不对称,中小企业在融资时较难获得贷款支持。贷款担保互助组织在降低融资成本率、提高贷款成功率方面具有重要作用。

国内研究企业融资效率的学者中,高山(2007)利用多元线性回归分析了企业规模、企业成长性、非债务税盾等对科技型中小企业融资效率的影响,并结合企业生命周期理论,提出企业要根据自身发展变化及时调整融资策略。杨海维(2010)使用模糊综合评价法对随机选取的22家上市中小企业债券融资和股权融资的融资效率进行了对比,发现自我积累资金的融资效率最高。孟丽君(2012)分析山东省上市中小企业2008-2010年3年的融资效率,发现3年间,中小企业的融资效率是逐年递减的。受08年金融危机的影响,中小企业融资渠道不畅,融资成本增加,是导致融资效率下降的主要原因。

现有文献多是关注某一省份或某一行业中小企业的融资效率,比较研究区域中小企业融资效率差异的文献较少。因此,本文以安徽省和上海市两个地区的上市中小企业为研究对象,分析中小企业融资效率的区域性差异,剖析导致差异的原因,为此对提高中小企业融资效率具有一定的实际指导意义。

一、融资效率影响因素分析

效率是个比较笼统的概念,学界对效率的界定也各不一样。但其基本含义还是对稀缺资源的有效利用程度,争取以最小的付出获得最大的回报。本文认为企业融资效率是指企业为融资所付出的代价大小以及对所融资金的有效利用程度高低。融资付出的代价包括股权融资的股利支出,债券融资的利息支出,发行费、手续费等;融资有效利用程度是指企业利用融资扩大生产规模,提高生产效率带来的产出和盈利的增长。

影响融资效率的影响因素很多,一般说来主要有以下5个因素:

1)融资成本

融资成本是影响融资效率的关键性因素,它是指资金使用者为取得资金而付出的代价。企业向银行贷款需要支付利息和手续费,上市公司发行股票需要支付发行费,这些费用都属于融资成本。融资成本是衡量企业融资效率的关键指标,与企业融资效率成负相关关系。提高融资效率需要降低融资成本。

2)融资风险

在经济学中,风险的含义是指收益的不确定性。企业的融资风险是指如果未来收益下降就会影响企业的偿债能力。影响企业融资风险的因素很多,其中财务杠杆率和利率水平与融资风险呈正相关,高财务杠杆率和利率水平会导致企业融资风险大。资金需求上升,供给下降,则企业的融资风险增大。融资风险与企业融资效率呈负相关关系。

3)获利能力

一般来说,企业获利能力越强,融资效率越高。获利能力强的企业能通过融资创造更多的利润,使资金得到充分利用,因而融资效率较好。企业获利能力可以用股东权益收益率、市盈率等来表示。

4)成长能力

企业成长能力即未来发展潜力,与融资效率正相关。成长能力越强,说明企业未来资产规模、营业利润等增加的幅度就越大。企业可以利用融资引进技术、设备和人才,实现快速增长,使融资转化为实际的生产力,因而融资效率高。

5)资金运营能力

资金运营能力对企业来说主要是指其生产资料的运营能力,与企业融资效率呈正相关,资金运营能力越强,则融资效率越好。

二、实证分析

灰色关联度分析法是研究企业融资效率的常用方法,但使用这种方法的一个明显弊端在于关联度易受到各种因素的干扰,估计值的误差较大。也有学者使用模糊综合评价法分析融资效率。这种方法可以将定性问题进行量化处理,但是不适用于多目标模型。因为确定各因素权重需要做出主观判断,因而影响实证结果的说服力。本文使用数据包络分析法(简称DEA)评价安徽省与上海市中小企业融资效率。相较于其他两种方法,DEA分析法的优势在于客观性强。使用DEA分析法无需对影响因素权重进行主观赋值,权重可以根据输入输出数值直接得出,因而具有较强的准确度。

(一)模型选择

DEA以决策单元(DMU)各输入输出的权重为变量,从最有利于决策单元的角度进行评价,从而避免了确定各指标在优先意义下的权重;假定每个输入都关联到一个或者多个输出,而且输出输入之间确实存在某种关系,使用DEA方法则不必确定这种关系的显示表达式。

DEA分析法有CRS和VRS两个基本模型。CRS模型在生产技术固定规模不变的前提下,计算所有DMU的效率值,效率值为1的DMU投入产出比最大,称为DMU有效;效率值小于1的DMU则称为无效DMU。但是规模报酬不变的情况在不完全竞争的市场环境下是很难满足的。而VRS模型没有规模报酬不变的限制,因而更接近真实效率值。因此本文选用VRS模型分析中小企业融资效率。

(二)样本与指标选取

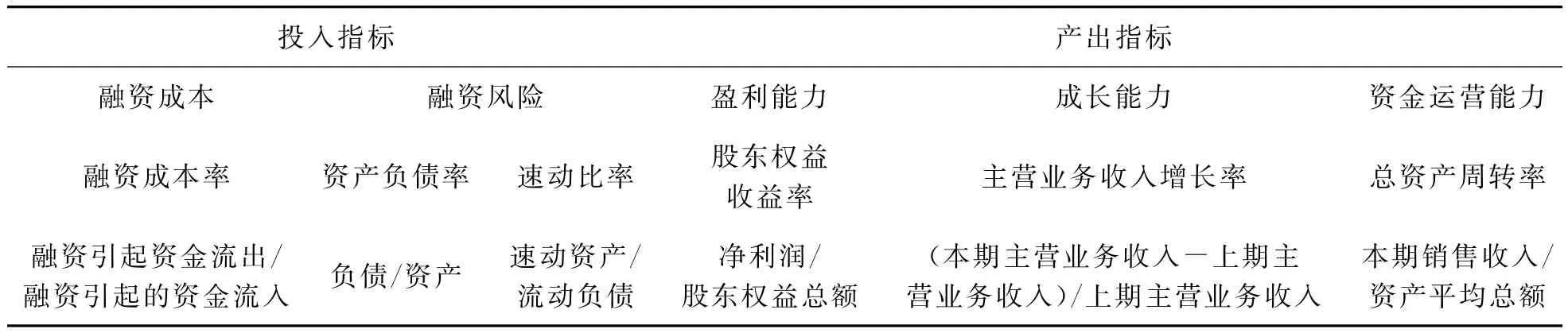

本文选取安徽省全部25家和上海市23家(共27家,其中4家数据不足,舍弃),共48家上市中小企业作为研究对象。根据影响融资效率的主要因素,参考相关文献选取的指标,本文选用融资成本率、资产负债率、速动比率、股东权益收益率、主营业务收入增长率、总资产周转率等6个指标。其中,用融资成本率反映融资成本,速动比率和资产负债率反映融资风险,股东权益收益率反映盈利能力,主营业务收入增长率反映成长能力,总资产周转率反映资金运用能力。前3个指标为投入指标,后3个指标为产出指标。

(三)实证分析

根据影响融资效率的主要因素,本部分利用各样本企业披露的财务报告数据,分别计算各个投入产出指标,计算公式见表1。

表1 投入产出指标计算公式一览表

目前计算融资成本率的方法并不统一,有的文献以主营业务成本代替融资成本,这是不准确的。本文以融资引起的资金流出代表融资付出的代价,以融资引起的资金流入代表融资规模,二者的比值为融资成本率,通过这种方法计算出的融资成本率包含了融资活动所有环节的资金流入与流出,全面反映了融资成本。

由于部分样本企业的产出指标为负数,因此需要去除这些指标的量纲。用xi表示实际数值,xmax表示指标上限值,xmin表示指标下限值,x′i表示xi无量纲化处理后的对应值,则x′i=0.1+0.9×(xi-xmin)/(xmax-xmin)。去除量纲后的x′i的取值范围为0.1~1。

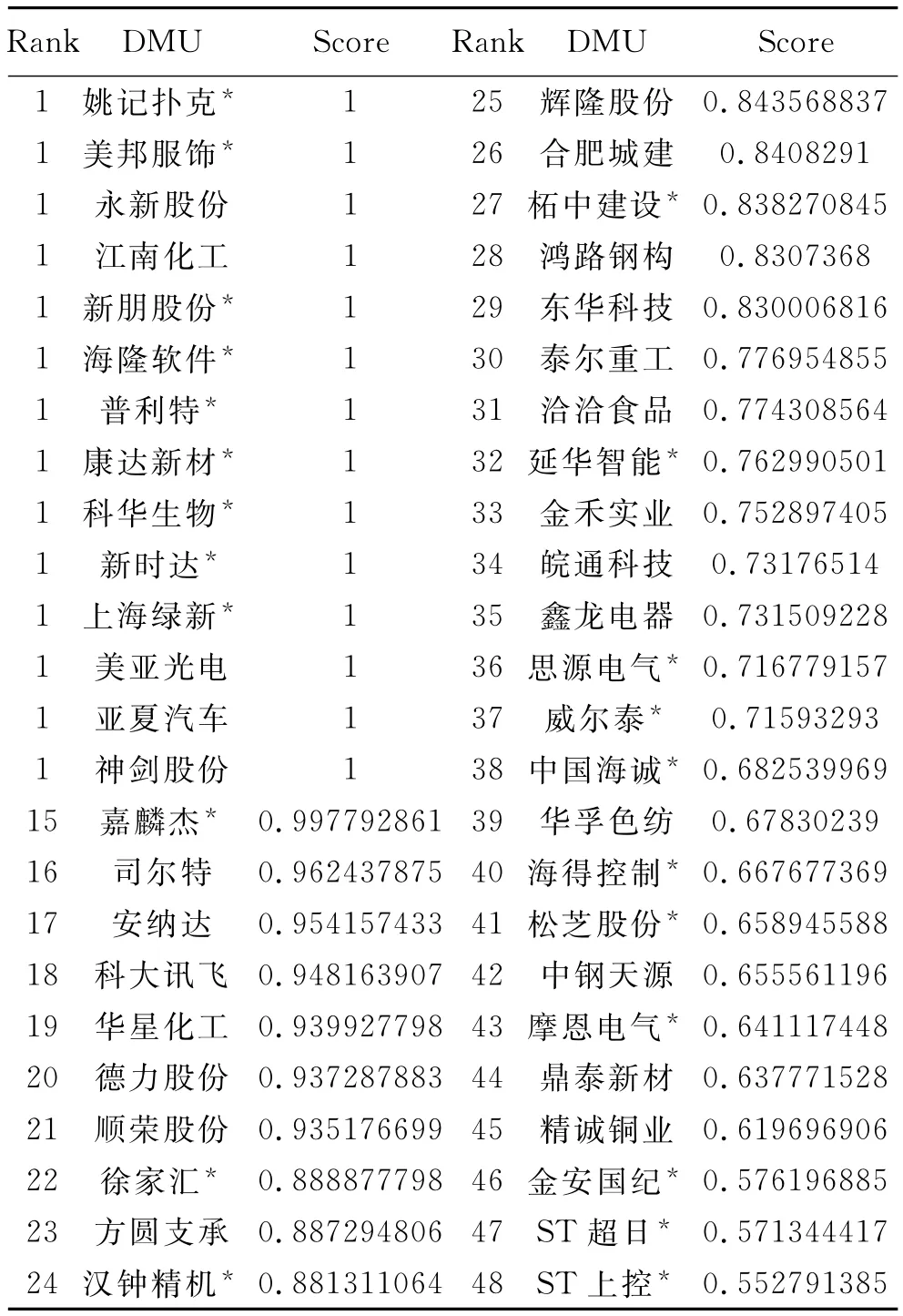

本文使用DEAP2.1软件处理以上投入指标和产出指标,处理结果见表2。

由表2可知,安徽省与上海市48家上市中小企业中,融资效率值达到1有14家。其余34家融资效率值小于1,融资非有效。

三、安徽省与上海市融资效率对比分析

(一)安徽省上市中小企业整体融资效率低于上海市

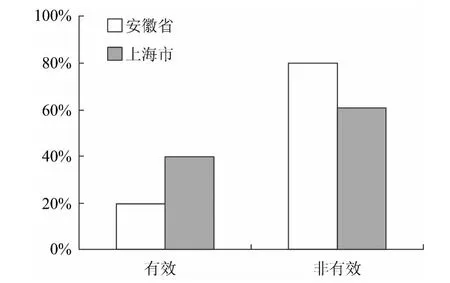

根据表2和图1可知,选取的48个样本中,融资效率值达到1的有14家,即融资有效的企业占29.17%。其中,安徽省25家上市中小企业中,融资综合效率值为1的只有5家,占20%;小于1的有20家,占80%。上海市23家上市中小企业中,融资综合效率值为1的有9家,占39.13%;小于1的有14家,占60.87%,其中,排名第15位的嘉麟杰效率值为0.9978,可认为近似有效。安徽省上市中小企业融资有效的只占两成,而上海市融资有效的占4成。由此可见,安徽省上市中小企业融资有效性明显低于上海市。

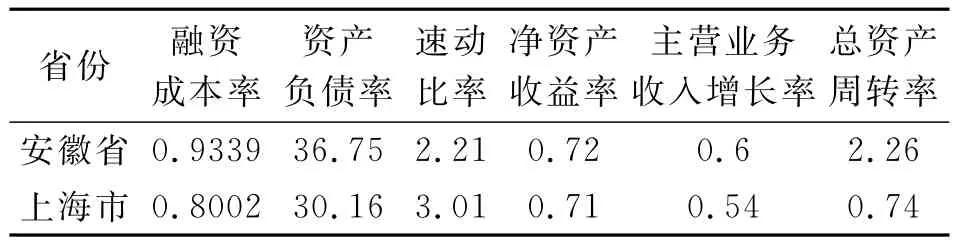

由表3可知,与上海市相比,在影响企业融资效率的各项指标中,安徽省上市中小企业在股东权益收益率等产出方面相差不大。导致安徽省上市中小企业融资效率低于上海市的根本原因在融资成本率过高。2012年,安徽省25家上市中小企业筹资引起的资金流入量为1 629 351.32万元,资金流出量为1 521 663.97万元,融资成本率为93.39%;上海市23家上市中小企业筹资引起的资金流入量为1 411 526.84万元,资金流出量为1 129 528.71万元,融资成本率为80.02%。安徽省上市中小企业融资成本率比上海市高13.37%。

表2 48家样本企业融资效率值

图 安徽省与上海市融资有效企业数比较

表3 48家样本企业投入产出指标均值表

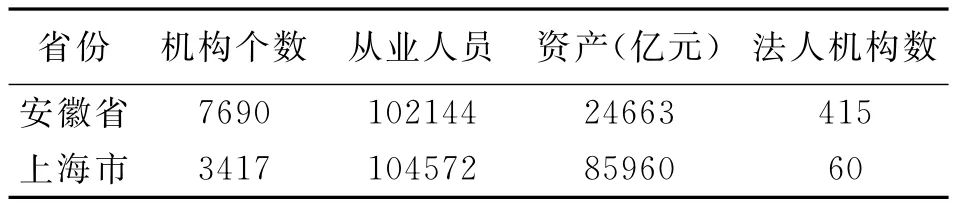

上海市是我国的金融中心,金融市场结构完善,资本市场发达,金融服务机构众多,融资用资信息畅通,融资费用较低。而安徽省位于中部地区,经济欠发达,省内金融服务机构不足,融资用资信息不畅,是导致中小企业在融资时成本明显高于上海市的重要因素。在表4中,安徽省金融机构数量是上海市的两倍多,但金融机构密度只有0.055个/km2,而上海市为0.539个/km2,两地在金融机构从业人员和资产方面差距更大。另外,两地贷款增加额也有差距,2011年安徽省贷款增加额为3 034.4亿元,上海市为3 654.3亿元。在股票债券融资方面,安徽省股票融资199.4亿元,债券融资515.4亿元;上海市股票融资842.7亿元,债券融资442.1亿元①。可见,上海市发达的金融体系为中小企业融资创造了良好的条件。

同时,上海市重视中小企业融资信息平台建设。2011年初步形成了上海市中小企业融资市场,建立了中小企业融资供需信息平台和融资服务平台。融资平台的建立可以有效地传递融资供求信息,高效、便捷地配置使用金融资源,大大降低了中小企业的融资成本。该平台已帮助244家小微企业申请融资16亿元,放贷3.4亿元②。而安徽省尚未建立起这样的融资平台,不能有效地传递资金供求信息,是造成中小企业融资成本较高的重要原因。

另外,不合理的融资结构也是导致安徽省上市中小企业融资成本高的重要原因。与比上海市相比,安徽省上市中小企业整体资产负债率高出6.59%。较高的资产负债率说明安徽省中小企业更依赖外源融资。一般来说,外源融资的成本比较高。2008~2011年,安徽省中小企业外源融资占融资总额的82%~93%③。对外源融资的严重依赖导致企业在获得资金的同时,需要支付较多的用资费用。

表4 2011年安徽省与上海市银行业金融机构情况

(二)安徽省上市中小企业融资效率值分布比上海市更均匀

安徽省上市中小企业融资效率值分布比较平均,其中效率值0.8~1.0的占44%,0.6~0.8的占36%,没有低于0.6的企业。而上海市则呈现比较明显的两极分化,综合效率值为1的占39.13%,低于0.8的占56.82%,处于中间区域0.8~1.0的只占17.39%。

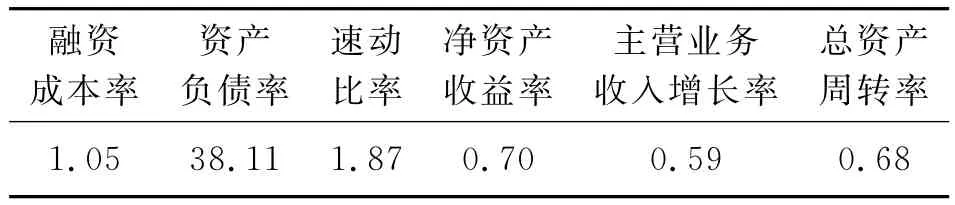

表5 安徽省上市中小企业融资非有效企业指标均值表

根据表5,安徽省融资非有效中小企业在产出指标方面与全体所选样本均值基本一致,即安徽省中小企业用资能力并不差,只是融资成本率过高,融资付出的代价太大。如果能有效控制融资成本,则安徽省上市中小企业融资效率会有大幅提升。可见,安徽省中小企业在提高融资效率方面潜力比上海市大。

四、结论与建议

根据以上分析可以看出,安徽省上市中小企业在盈利能力、成长能力和资金运营能力等方面表现并不差,但整体融资效率低于上海市,根本原因在于融资成本过高。因此,要提高安徽省上市中小企业的融资效率,首先要降低融资成本。另外,安徽省上市中小企业融资效率值分布比较平均,不像上海市中小企业那样呈现明显的两级分化现象。其中,安徽省融资效率值在0.8~1之间的上市中小企业占全省上市中小企业的44%,说明安徽省上市中小企业在提升融资效率方面还有较大的发展空间。

鉴于此,笔者对提高安徽省中小企业融资效率提出以下建议:

1)完善金融体系,发展中小企业金融服务专营机构

提高安徽省中小企业整体融资效率,关键在于降低融资成本,需要安徽省完善金融体系,建立发达的资本市场,引导资金快速流动,增加资金供给,缓解资金供需矛盾。当然,这是一个长期的过程。目前,安徽省可以重点扶持中小企业金融服务专营机构,加快小额贷款公司、典当行、金融租赁公司等金融机构的发展,为中小企业融资服务。

2)政府加强引导,建立中小企业融资信息平台

政府要对中小企业融资加强引导,搭建专门的企业融资平台,实现融资多样化,加大对中小企业的政策扶持,为中小企业创造宽松的融资环境。政府相关部门如中小企业局应积极创造条件,如通过举办资本市场融资及中小企业上市基础知识培训班等方式为中小企业利用资本市场提供服务,引导中小企业通过股票市场、企业债券市场和长期票据市场进行融资。另外,安徽省可以借鉴上海市的先进经验,建立专门的中小企业融资信息平台,快速传递资金供求信息,为中小企业融资提供便利。

3)中小企业要改善自身融资结构,提高融资效率

安徽省中小企业要注重内源融资,降低融资成本和融资风险。首先要将企业留成收益的比例适当提高,因为企业能够自主操控这部分资金,灵活使用资金并积极应对各种状况;其次要积极寻求股市融资,通过股票市场和债券市场筹措资金,企业对这部分资金也能自主使用。

注释:

① 该段数据根据安徽省和上海市2011年金融年鉴和金融运行报告相关数据整理得出。

② 数据来源于上海市中小企业融资服务平台网站http://www.sme108.org/。

③ 数据来源于2012年安徽省金融年鉴。

[1]唐 艳.安徽中小企业融资问题分析[J].理论建设,2008(4):33-35.

[2]林川成.降低中小企业融资成本的路径探讨[J].中国外资,2011(11):90-91.

[3]梁 冰.我国中小企业发展及融资状况调查报告[J].金融研究,2005(5):120-138.

[4]谭小芳.中小企业融资政策实施的效率与启示[J].湖南师范大学学报(社会科学版),2010(3):101-104.

[5]王明华.企业融资效率、融资制度、银行危机[M].北京:中国经济出版社,2000.

[6]胡慧娟,李 刚.中小企业融资效率影响因素分析[J].会计之友,2008(9):46-47.

[7]孟丽君.山东省上市中小企业融资效率的实证研究[D].青岛:中国海洋大学(硕士学位论文),2012.

[8]蔡艳芬.安徽省中小上市企业融资效率实证研究[D].合肥:安徽大学(硕士学位论文),2011.

[9]肖 劲,马亚军.企业融资效率与理论分析框架[J].财经科学,2004(4):8-11.

[10]荆 新,王化成,刘俊彦.财务管理学[M].北京:中国人民大学出版社,2009.