基于因子分析的环保产业上市公司经营业绩评价

2013-09-20□

□

(常熟理工学院数学与统计学院 江苏常熟215500)

一、引言

近年来随着我国经济的飞速增长,环境污染问题越发严重,环境污染已日益成为制约我国经济发展的“瓶颈”。国家对此问题非常重视,为此,国务院于2010年10月出台了《关于加快培育和发展战略性新兴产业的决定》,提出了现阶段重点培育与发展的七大战略性新兴产业,即节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料、新能源汽车等产业。环保产业涉及民生,位于战略性新兴产业之首。国家近期又出台了一系列的政策以大力扶持培育这个产业。治理环境污染、发展环保产业,与之相伴随的是巨额的财政支持。目前,我国环保投资占GDP比重、环保投资占固定资产投资比重、环保产业占GDP比重都不大。因此,从宏观上说,我国环保产业的发展空间甚为广阔。参照国外发达国家的经验,环保产业一般会维持10-20年的高速增长期,产值增长率一般维持在GDP增长率的2-4倍,因此,可以预计我国未来环保行业增速将维持在20%以上。

随着环保产业的不断发展,整个社会对它的认可度不断提高,行业的成长性被充分挖掘,有望成为“十二五”时期重要的投资主题。有鉴于此,本文将对环保产业上市公司经营业绩进行研究,从盈利能力、运营能力、偿债能力和发展能力四个方面对环保产业上市公司2011年度的经营业绩进行因子分析和聚类分析。

二、研究设计

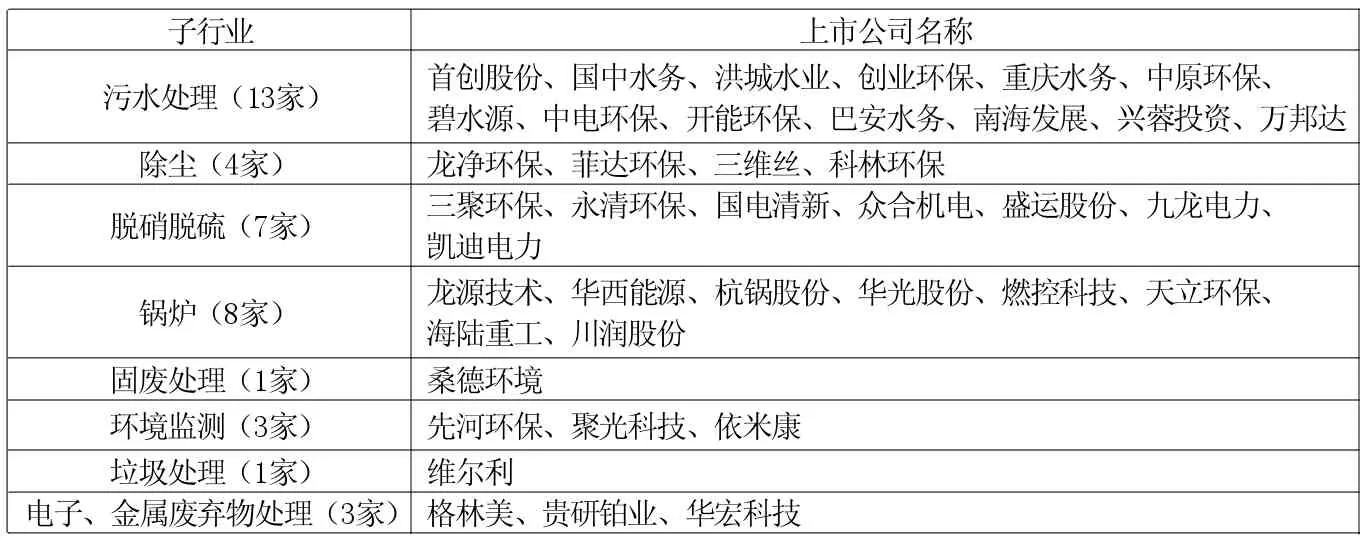

(一)样本选择与数据来源。目前尽管我国沪深两市中具有环保概念的股票数量很多,大智慧证券投资分析软件概念分类中具有节能环保概念的沪深A股有171家,但真正以环保为主营业务并取得经济效益的公司还不是很多。根据上市公司2011年年报中主营产品的构成中位列前两位,并剔除2012年以后上市的公司(东江环保、雪迪龙),最终筛选出40家上市公司(见表1)。这40家上市公司中,属于沪市主板的有11家,属于深市主板的有5家,中小板的有8家,创业板的有16家。本文选取这40家上市公司2011年财务指标作为研究样本。

表1 环保产业上市公司子行业分类一览表

(二)指标选择。经营状况评价指标体系的选取应遵循可操作性、相关性、简明性。除此之外,还应包括系统性原则,即指标体系应能全面反映上市公司的偿债能力、盈利能力、资产运营能力和发展能力,确保评价的全面性和可信度。根据现有文献的做法,本文初步选取了2011年环保产业上市公司年报中公布的反映这四项能力的19个指标,其名称与计算方法如表2所示。

首先,对财务指标进行正向化处理。企业绩效评价指标有正向指标、逆向指标和适度指标之分。所谓正向指标是指该指标值越大越好的指标,而逆向指标正好相反,适度指标是指指标值在某一区间最好的指标。本文首先将资产负债率、流动比率和速动比率作正向化处理,其方法是:Xt=1/(1+∣XT-XB∣)。其中:XT是实际指标值,XB是指标的最优值。

其次,进行初步的因子分析。部分财务指标的共同度小于0.6;KMO值只有0.556;5个公因子累积解释的总方差占比虽达到了77.05,但不易解。因此,我们通过对财务指标的逐步调整,最终选取了总资产报酬率、营业利润率、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率、股东权益周转率、净资产增长率、总资产增长率、资产负债率、流动比率、速动比率等12个指标。

(三)实证结果分析。

1.适度性检验。为了检验是否适合做因子分析,这里我们对筛选后的12个指标进行KMO和Bartlett检验。KMO值介于0和1之间,KMO值越接近1,说明变量间的相关性越强,变量越适合作因子分析。一般而言,KMO值在0.9以上,进行因子分析的适合性是极佳的;0.8以上是良好的;0.7以上是中度的;0.6以上是平庸的;0.5以上是可悲的;0.5以下是无法接受的。检验结果显示,KMO值为0.623,大于0.6;Bartlett球形检验的近似卡方值为440.554,显著性为0,原假设不成立,说明原始变量之间存在较强的相关性,适合进行因子分析。

表2 初步入选指标

表3 方差贡献率

表4 旋转后的因子载荷矩阵

表5 因子解释

2.公因子提取。将数据标准化处理后,首先计算相关系数矩阵,接下来就是计算其特征值和特征向量,以及计算方差贡献率和累积方差贡献率。表3是运用主成分分析法所得到的方差贡献率。

由表3可知,变量的相关系数矩阵有4个特征根大于1,它们共解释了样本公司指标方差的84.998%,即前4个公因子已集中了原始数据绝大部分的信息,因而提取4个公因子是合适的,达到了降维与简化的目的。

为了使因子之间的信息更加独立,增强因子的解释力,本文采用方差最大法(Varmax)进行正交旋转处理。因子旋转后矩阵如表4所示。经过旋转后因子载荷矩阵的经济含义更加明确,共提取出4个公因子,如表5所示。

3.计算因子得分并排名。根据对环保产业上市公司财务数据的因子分析,我们得到样本上市公司营运能力、获利能力、偿债能力、成长能力4个公因子的得分及综合得分情况,如表6所示。

综合得分=(23.090×F1+22.562×F2+22.300×F3+17.046×F4)/84.998

综合得分大于0的环保产业上市公司相应经营绩效状况较好,且得分越大越好;得分小于0的企业对应的绩效状况较差,其绝对值越大越差;得分等于或接近0的企业,说明其经营绩效处于平均水平。从运营能力来看,贵研铂业、华宏科技和开能环保位列前三甲;从获利能力来看,重庆水务、碧水源、兴蓉投资位列前三甲;从偿债能力来看,兴蓉投资、格林美、首创股份位列前三甲;从成长性来看,维尔利、永清环保、国电清新位列前三甲;从综合排名来看,兴蓉投资、贵研铂业、华宏科技位列前三甲。

4.聚类分析。在因子分析的基础上,我们对环保产业上市公司的经营业绩做进一步的聚类分析,按经营业绩情况将环保产业上市公司分为五类:

(1)第一类:安全高盈利低成长型公司。此类公司有重庆水务、兴蓉投资、凯迪电力、南海发展、桑德环境、中原环保、创业环保、三聚环保、国中水务、首创股份、洪城水业十一家。这些公司的主要特点是获利能力、偿债能力很强,均处于平均水平之上,运营效率良莠不齐,成长能力除兴蓉投资外均较差,处于平均水平之下。

(2)第二类:激进扩张型公司。此类公司有开能环保、聚光科技、华宏科技、依米康四家。这些公司的主要特点是运营效率、盈利能力、成长性都特别强,均处于平均水平之上,但偿债能力较差,处于平均水平之下。

(3)第三类:安全高效低盈利型公司。此类公司有海陆重工、贵研铂业、杭锅股份、龙净环保、九龙电力五家。这些公司的主要特点是偿债能力和运营效率强,均处于平均水平之上,成长性处于中下水平,但盈利能力较差,均处于平均水平之下。

(4)第四类:安全成长型公司。此类公司有格林美、永清环保、华西能源三家。这些公司的主要特点是安全性和成长性较好,均处于平均水平之上,但运营效率和获利能力均较差,处于平均水平之下。

(5)第五类:一般型公司。该类公司的主要特点是运营能力、偿债能力、获利能力、成长性相对落后于平均水平,综合排名除碧水源外都比较落后,此类公司有碧水源、龙源技术、燃控科技、天立环保、国电清新、先河环保、中电环保、万邦达、维尔利、巴安水务、三维丝、川润股份、科林环保、盛运股份、华光股份、菲达环保、众合机电十七家。

表6 环保产业上市公司公因子得分

三、结论

本文运用2011年年度财务数据对我国环保产业上市公司的经营业绩进行了实证分析,得到以下几点结论:

1.从行业分析角度看,环保产业作为七大战略新兴产业之首,将是“十二五”期间国家大力发展的产业,因此可作为投资者重点关注的对象。

2.环保产业上市公司的经营绩效主要取决于其运营能力、获利能力和偿债能力,其中运营能力和获利能力是核心要素,它们决定了企业经营绩效的主要部分。

3.在聚类分析分成的五类公司中,属于前两类的十五家上市公司综合绩效较好,投资者可根据自身的风险承受能力进行选择。这里需要说明的是,虽然贵研铂业这家上市公司的综合排名位列第二名,但它的综合素质并不高,主要是运营能力因子的得分很高。

2013年1月发生的雾霾事件再次引起公众对大气污染的关注,对健康、交通出行等方面的忧虑更加凸显出来。民生问题作为未来经济发展的重要着眼点之一,管理层对环境污染问题会提升到一个更高的高度。我国环境污染问题历史欠债较多,未来工作依然任重道远。随着政府层面重视程度的提升,配合“十二五”期间乃至今后转变经济发展方式的发展路线,笔者认为今后加大环保投入、提高环保标准是确定的趋势。从中长期来看,环保板块具有较大机会,环保股成长潜力值得期待。