从政策差异性角度看农民工养老保险

2013-09-17中国劳动关系学院劳动关系系温晴

中国劳动关系学院劳动关系系 温晴

在农民工备受关注的今天,关于农民工的社会保障问题也随之引起人们关注,尤其是农民工的养老保险问题专家学者们众说纷纭,莫衷一是。关于农民工养老保险的政策也在全国范围内形成“碎片化”的趋势,各地的养老保险政策各自为政,在现行体制下这种地区间的差异是怎样影响到农民工参保的意愿,这种差异性又对用人单位有什么影响,这不仅是农民工自身利益的直接诉求,更是政府应当关注的问题。本文试从比较地区间的政策差异出发找出农民工退保的根本原因。

一、农民工养老保险政策的演进

1992年是“民工潮”的一个分水岭,也是农民工养老保险开始受到关注的时候。在1992年之前,以1958年颁布《中华人民共和国户口登记条例》为标志,中国采取了严格控制农村人口向城市迁移的政策,由此形成了城乡分割的二元体制,农民的生活水平普遍低下。当时由于农民进城务工数量还没形成一定规模,所以也没有出现和农民工相关的养老保险政策,城镇职工的养老保险政策也在进行整改,相关的政策是1991年颁布的《国务院关于企业职工养老保险制度改革的决定》。

1992年邓小平南方谈话发表后,中国经济发展进入了新一轮增长期,农民外出务工就业也出现了新的高潮,允许农民在不改变身份、不改变城市供给制度的前提下进城务工就业。进入新世纪,特别是党的十六大以来,国家为了统筹城乡发展,解决农民增收难的问题,对农民外出务工采取了积极引导的政策。国务院《关于解决农民工问题的若干意见》明确要求“抓紧研究低费率、广覆盖、可转移,并能够与现行的养老保险制度衔接的农民工养老保险办法。有条件的地方,可直接将稳定就业的农民工纳入城镇职工基本养老保险。”因为农民工的数量在不断增加,对于农民工社会保障的问题也渐渐地被政府和人民关注。

从人力资源和社会保障部政策法规库的检索结果来看,有关农民工社会保障的最早规定出现在民政部 1992年颁发的《县级农村社会养老保险基本法案(试行)》中,当时农村社会养老保险的对象包括“外出人员”即农民工。2001年,劳动和社会保障部颁发了《关于完善城镇职工基本养老保险政策有关问题的通知》,又将农民工部分纳入城镇基本养老保险体系。在此期间,各个省(市、自治区)根据自身的情况也都制定了不同的法规。首次将农民工纳入到全国社会保险的范围是在2003年才完成的,2003年和2004年国务院办公厅连续两次发出通知,要求各级政府切实改善农民进城就业环境、做好管理和服务工作,农民外出务工又进入了一个新的发展时期。2009年,国务院颁布了《城镇企业职工基本养老保险关系转移接续暂行办法》,首次明确将农民工纳入城镇职工养老保险体系中。确定了农民工养老保险可以转移接续的新规定。对于全国统一、专门的农民工养老保险政策,更是情况复杂,至今仍未出台,这也是导致农民工养老保险参保率低,退保率高的直接原因。

二、现状

1.农民工社会保障现状

根据《国家统计局2011年我国农民工调查监测报告》看出,外出农民工参加社会保险的水平有所提高,但总体仍然较低。雇主或单位为农民工缴纳养老保险、工伤保险、医疗保险、失业保险和生育保险的比例分别为13.9%、23.6%、16.7%、8%和5.6%,除工伤保险比上年略减外,养老保险、医疗保险、失业保险和生育保险的比例分别比上年提高4.4、2.4、3.1和2.7个百分点。从输入地看,不同地区的农民工社会保障状况差异仍较大,中西部地区的农民工参保比例比较接近,落后于在东部地区务工的农民工,2011年东部地区各项保险参保率进展明显,与中西部地区差距扩大。东部地区养老保险、医疗保险、失业保险和生育保险的比例分别比上年提高5.5、3.2、3.8和3.2个百分点。

从上图我们可以看出,农民工养老保险的地域分布呈现东部高,中西部地区较低的局面,养老保险在农民工心中的重要性不及工伤和医疗保险,同时农民工参加养老保险的人数不多,这在全国总工会《关于新生代农民工问题的研究报告》有所体现,报告指出,在被调查的1000家企业中,新生代农民工养老保险的参保率为67.7%,比城镇职工低23.7个百分点;医疗保险参保率为77.4%,比城镇职工低14.6个百分点;失业保险参保率为55.9%,比城镇职工低29.1个百分点;工伤保险参保率为70.3%,比城镇职工低9.1个百分点;生育保险参保率为30.7%,比城镇职工低30.8个百分点。即使是在国家制定了与农民工有关的社会保障政策之下,农民工的参保率仍然低于城镇,这也在一定程度上说明了国家制定的有关农民工社会保障的政策还有待改进。

2.农民工养老保险政策现状

因为我国城乡二元结构的特殊性,现在很难实现全国统筹的农民工养老保险制度,仅有11个省达到全省统筹,甚至有的地区连全省统筹都很难做到,很多地方还停留在市县级各自为政的状态,还有的地方因为不知道该由谁管而将农民工养老保险的问题暂时搁置,这让本来就很难推行的农民工养老保险难上加难。本文提到的政策差异性指的就是由于全国各地的政策不一致导致的在缴费比率、缴费基数等方面的差异性。

正因如此,当前众多学者关注农民工,聚焦农民工的“后顾之忧”,关于农民工养老保险政策地区差异的看法和对策也层出不穷,各执一词。郭席四、杜潇两位学者将现行的农民工养老保险政策归纳为三个类型,分别为“综合型”、“独立型”和“纳入型”;李友根、朱晓菱两位学者在其文章中将“纳入型”继续细分为“融入城保型”和“双低城保型”,另外还提出了“个人账户型”。本文将31个省市自治区的养老保险政策进行了简单的汇总,由于有的没有省级养老保险政策,所以用其某市的政策代替,结果如下表所示:

地区北京山东(青岛)湖北重庆上海辽宁四川(成都)广东广西(南宁)浙江(双低型)天津河南缴费基数(60%-300%)上一年本市职工月最低工资标准本人月工资;用人单位以本单位农民工总人数与当地上年度城镇单位职工平均工资的60%之积月工资最低标准(40%-300%)企业以本单位属于参保缴费范围的农民工缴费基数之和乘以10%计缴;个人以本人缴费基数乘以5%计缴上年度全市职工月平均工资本人上年度月工资总额上一年市职工平均工资本人上年度在岗职工月平均工资个人以其上年度月平均工资收入为缴费基数;企业以本单位支付的农民工工资总额为缴费基数本人上年度月工资总额本人月平均工资本人月平均工资企业缴费比率20.0%20.0%20.0%12.0%12.5%(外地施工企业的缴费比例为5.5%)20.0%14.5%13.0%15.0%12.0%6.0%12.0%个人缴费比率8.0%8.0%8.0%4-8%8.0%5.5%8.0%5.0%8.0%2.0%8.0%个人账户比率11.0%11.0%11.0%14.0%8.0%11.0%8.0%8.0%5.0%8.0%8.0%11.0%

福建(纳入农保)甘肃贵州吉林山西西藏宁夏新疆企业按其全部职工月工资总额缴纳,个人按其月工资总额缴纳本人上年度月工资总额企业工资总额以市(州)上年度全部职工月平均工资为基数用人单位按上一年度太原市城镇职工月平均工资的60%、70%、80%、90%、100%、120%、150%、200%的标准选择确定本人缴费工资和企业缴费总额18.0%12.0%本企业工资总额的20%12.0%10.0%12.0%8.0%4%-8%可自由选择8.0%8.0%5.0%4-8%11.0%12.0%8.0%11.0%11.0%4-8%内蒙古青海江苏云南江西海南黑龙江河北陕西安徽湖南(郴州)全省上一年在岗职工月平均工资上年度全省在岗职工月平均工资在岗职工月平均工资用人单位按本单位从业人员月工资总额;个人按照月平均工资;个人按农民工本人月平均工资;企业按上一年度本企业职工月平均工资总额全省上一年度在岗职工月平均工资个人按全省上年度在岗职工平均工资;企业以参保人员上年度工资总额为基数缴纳基本养老保险费全省上年度在岗职工月平均工资农民工本人工资,本人工资按其上年实际工资收入总额的月平均数确定12.0%20.0%20.0%20.0%20.0%16.0%20.0%12.0%10.0%8.0%8.0%8.0%4.0%8.0%8.0%4.0%8.0%8.0%11.0%8.0%8.0%8.0%8.0%8.0%12.0%

从表中我们可以看到全国各地的农民工养老保险政策不尽相同,在企业缴费方面形成了北部高南部低的趋势,在个人缴费方面长三角地区和特别行政区等经济较为发达的地区个人缴费比率相对较低,个人账户比率也相应较低。查找资料的过程中发现,在能达到全省统筹的省份很少的情况下,很少有两个省的政策是相同的,有的省份是没有一个针对农民工的养老保险政策,使用的还是2006年国务院制定的《国务院关于解决农民工问题的若干意见》,有的省份则是将个别地区作为农民工养老保险的试点,在当地实行纳入“城保”或纳入“农保”的方式,没有一个针对农民工的法律文件规定,更多的省份是直接将农民工当城镇职工来看待,将他们直接划入正规合同工的范畴。正是这样纷繁复杂的政策给本来就不了解养老保险的农民工带来了很多难题。

三、存在的突出问题

农民工养老保险存在的问题很多,近年来关于农民工养老保险的退保率高就是一大突出难题。2006年一份调研显示,在农民工集中的广东省,有的地区农民工退保率高达95%以上。深圳市已经参加养老保险的外来工总数大概在50万人左右,而每年退保的人数则高达12万以上,深圳宝安区沙井社保站曾出现过一天有600多名农民工排队退保的场面。很多学者也在文章中指出现在的农民工养老保险普遍存在着转移接续困难、缴费起点过高、缴费年限过长等问题。在高退保率的背后隐藏着的是政策制定和实施上的不足。

首先是企业逃避缴费责任的问题。用人单位为了追求利益的最大化,降低用工成本,很多企业想方设法地逃避为农民工缴费的责任,有的企业通过不与农民工签订劳动合同来逃避,有的企业利用农民工对养老保险知识的匮乏来逃避责任,甚至还有个别用个人单位到政策不严格的异地为农民工上保险。这不仅是对农民工自身权益的侵害,更是一种钻法律空子的违规做法。

其次是地方政策对中央政策的“再解读”。国务院曾针对农民工问题下发了一系列文件和指示,也制定了许多国家政策,但是具体落实政策的还是地方政府,由于现在的“统账分离”制度,农民工如果选择退保就只能拿回个人账户里的一部分资金,而大部分统筹资金则自动转为当地的财政收入,相当于为国家财政做了“贡献”,在这样的基础上高比例统筹往往意味着农民工损失更大。所以我们很难判断各种各样的地方政策是对中央政策的落实,还是利用中央政策谋取利益的一种手段。

四、政策差异性对农民工养老保险的影响

在2001年劳动和社会保障部颁布的《关于完善城镇职工基本养老保险政策有关问题的通知》中规定:“参加养老保险的农民合同制职工本人申请,将其个人账户个人缴费部分一次性支付给本人,同时终止养老保险关系,凡重新就业的,应重新参加养老保险。”也就是说农民工如果要更换工作地点的话相当于终止养老保险关系,要在新的工作单位重新开始计算缴费时间。但是近几年的政策将农民工养老保险的转移接续政策逐渐放宽,劳动者可以在将个人账户封存和退保之间进行选择,还有个别省份政策是不论农民工曾在几个城市参加过养老保险都可以在缴费满15年后从户籍所在地领取养老金。关于农民工养老保险问题很多学者提出了自己的看法和建议,本文试图从政策的差异性角度来解释和分析农民工养老保险现存问题的原因和影响。

1.政策差异性对农民工养老保险缴纳中企业方的影响

由于农民工自身能力有限,所以农民工养老保险很大一部分是由用人单位上缴的,但是企业也是一个经济的“理性人”,他们在为农民工缴纳养老保险时不会从农民工的利益出发,而是为了降低企业用工成本想方设法减少为农民工上缴养老保险金额,有的企业选择在缴费金额相对较低的省份为农民工参保。那么地区间的差异到底有多大,我们可以通过一个简单的计算来进行比较。因为各地政策不一,且农民工工资水平参差不齐,所以本文仅做一些简单的计算来进行比较。

由于各地的政策规定不同,养老金的计发方式也不一样,所以笔者选取了几个具有代表性的城市计算,其中上一年度月平均工资按照当地2011年的平均工资计算,且15年内保持不变,平均工资的数据来源于国家统计局网站,具体计算结果如下表所示:

从图表中我们可以看出,企业在广东、浙江的缴费金额较高,北京、安徽的缴费金额较少。笔者认为这可能是因为在广东等一线城市工厂较多,雇佣的农民工也相对较多,所以通过向企业征收较高的养老保险间接地保障工人们的权益,换个思路来想,也可能是因为这些地点的经济发展速度比较快,所以通过这种方法来增加当地的财政收入。所以从企业的角度来选择养老保险的话,企业可能更愿意在相对便宜的北京、安徽等地为农民工缴费。当然这只是一种猜测,企业上缴农民工养老保险是企业的责任和义务,这与企业的所在地无关,也与地方政策的关系不强,尽管由于各地政策的差异性会引起养老保险数额上的差异,企业也应当履行自己的职责,为农民工按时上缴农民工养老保险,为农民工解除“后顾之忧”。

2.政策差异性对农民工参保意愿的影响

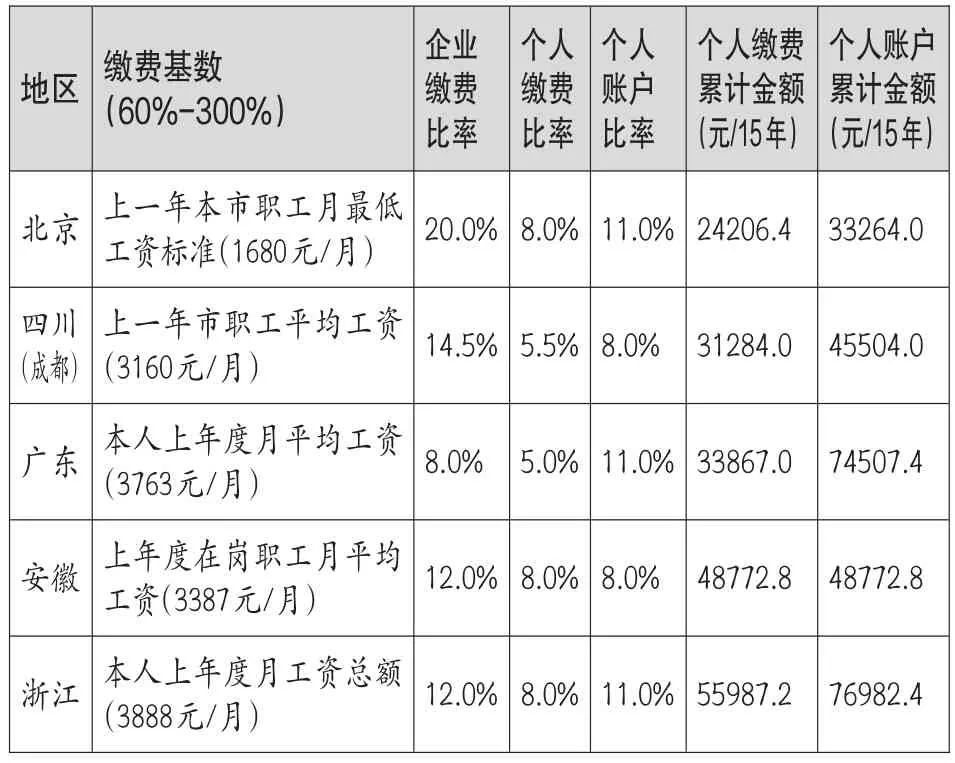

从农民工自身的角度出发,将农民工看做理性人,他们会追求自身利益的最大化,那么我们还是简单通过对几个省份的农民工养老保险缴费金额计算,作出比较,进而来看政策差异是如何影响农民工的参保意愿。

地区北京四川(成都)广东安徽浙江缴费基数(60%-300%)上一年本市职工月最低工资标准(1680元/月)上一年市职工平均工资(3160元/月)本人上年度月平均工资(3763元/月)上年度在岗职工月平均工资(3387元/月)本人上年度月工资总额(3888元/月)企业缴费比率20.0%8.0%11.0%14.5%5.5%8.0%8.0%12.0%8.0%8.0%12.0%8.0%11.0%个人缴费比率5.0%11.0%个人账户比率个人缴费累计金额(元/15年)24206.4 31284.0 33867.0 48772.8 55987.2个人账户累计金额(元/15年)33264.0 45504.0 74507.4 48772.8 76982.4

站在农民工的角度来想当然是交的钱越少越好,于是笔者将计算结果按照个人缴费累计金额进行了升序排序,从排序结果我们可以看出北京要上缴的养老保险金额相对于其他四个省份来说较低,但同样个人账户中的累计金额也最少。浙江的个人缴费比率偏高,所以从个人上缴养老保险累计金额的绝对值上看,农民工更愿意参加北京的养老保险。

但是,在选择养老保险时我们不仅要考虑我们要交多少钱,更要考虑我们的投资回报率。我们可以通过比较个人缴费累计金额和个人账户累计金额的相对值来推测农民工的参保意愿。由于农民工的流动性相对较高,所以能够达到缴费年限的人少之又少,我们暂且假设农民工在缴费满15年后退保,那么上缴的养老保险又“值不值”呢?个人账户中有多少是农民工自己交的钱?我们可以从个人缴费累计金额与个人账户累计金额的比值中得出结论。如下图所示:

可以发现除四川省,其他四个省份的“性价比”还是较高的,如果个人缴费累计金额在个人账户中的累计金额中的比重较少的,换句话说个人账户中的大部分是从企业缴纳的养老保险中划拨过来的。从相对值来看,农民工可能会选择更“值”的广东、安徽、浙江、北京参加养老保险。

3.政策的差异性对当地政府财政状况的影响

因为现在的统账分离制度,当农民工选择退保时,只能拿走属于自己的个人账户中的钱,统筹部分则作为当地政府的财政收入,所以在很多地方农民工退保的手续极其简单,因为这对于当地政府来说是一件“好事”,农民工退保不仅减少了当地的财政支出,还为当地的财政作出了不小的贡献。那站在政府的角度哪个省最“希望”农民工退保呢?笔者对代表省份的统筹部分做了一个小结,如下图所示:

这些计算出来的统筹金额虽然并不准确,但是我们可以进行比较,从比较中我们能够看出广东、北京、浙江这些农民工大省的统筹金额都不高,但尽管单个统筹金额不高,由于农民工人数庞大,积累起来也是一笔不小的财政收入,这也就印证了为什么广东“欢迎”农民工退保。

五、结束语

本文通过对农民工养老保险政策的简单梳理和相关的计算,说明了地方政策的差异性是如何影响企业、农民工和政府在养老保险上的看法,虽然计算并不十分精准,但是我们也能从这些粗略的数字中看出各地政策的差异性影响了农民工和企业在养老保险上的决策,是如何在“合理”的政策中侵害了农民工的切身利益,更让我们看到了现行政策的一些不足。

农民工社会保障体系的建构非常重要,各地结合自身特点制定农民工养老保险政策和法规是一件好事,但是在无形中给他们增添了很多不便,使他们的利益受损,这是政府不想看到的,也是全社会不想看到的。所以还希望国家能够尽快实现全国统筹,破除城乡二元结构体制,为农民工创造一个更好的发展环境。