我国纯碱出口企业退税筹划研究

2013-09-15纪伟

纪 伟

(中国石化集团南化公司连云港碱厂,江苏 连云港 222042)

进入2012年,受世界经济持续不景气的影响,大宗商品继续呈现出价格下滑的情况。为应对外贸出口的严峻形势,财政部和国家税务总局联合下发了《关于出口货物劳务增值税和消费税政策的通知》(财税[2012]39号,以下简称“通知”),在退(免)税范围、退税管理等各方面制定了更为宽松的政策。为纯碱出口企业采取多种形式出口,特别是可以通过比较增值税税负差异来寻求对企业自身更为有利的纳税方案,提供了政策支持。笔者试图分析出口企业增值税出口退税的税负,寻找出增值税纳税筹划的思路,从而能为纯碱出口企业制定决策提供科学建议。

1 纯碱出口企业退税的税负比较

与国内很多企业出口退税涉及到增值税和消费税不同,纯碱出口企业的退税主要涉及到17%的增值税问题。由于纯碱企业主要有生产企业与外贸企业两类,分别实行“免、抵、退”和“免、退”办法,当前均实行9%的退税率,其中外贸企业主要由专业外贸公司和纯碱生产企业下属的进出口公司两类,而大多数纯碱生产企业采取以其进出口公司名义出口,并由其开具代理出口证明,并由生产企业自己在其注册地税务局办理退税,只有少部分生产企业采取以其进出口公司用人民币买断的形式进行出口,由此就可能产生了增值税税负差异问题。实务操作过程中,笔者试图分析出口企业增值税出口退税的税负,寻找出增值税纳税筹划的思路,从而能为纯碱企业制定决策提供科学建议。

1.1 纯碱生产企业增值税税负

以国内具有出口经营权的某纯碱生产企业(属于增值税一般纳税人)为例,当期国内原材料采购价格为a,增值税适用税率为x,免税购进原材料价格为a′,所销售产品国内价格b,增值税适用税率为y,产品出口价格为c,出口退税率为z,且以上价格均为不含税价格。

由于我国对于生产企业实行“免、抵、退”,由此我们可以计算出某纯碱生产企业:

当期应纳增值税额=内销销项税额-(进项税额-不得免抵税额)-留抵税额

A=by-[ax-(c-a′)(y-z)]。

免抵退税额=(外销销售额-免税料件金额)×退税率

B=(c-a′)z。

其中:不得免抵税额=(外销销售额-免税料件金额)×(征税率-退税率)

C=(c-a′)(x-z)

1)当A大于或等于0时,B为0。当期增值税税负值为ax-by+{by-[ax-(c-a′)(y-z)]}=(c-a′)(y-z)

2)当A小于0时,才会产生增值税退税现象,此时的退税金额C取决于︱A︱与B的大小关系。

当︱A︱大于或等于B时,则当期应退税额为B,当期增值税税负值M=ax-by-(c-a′)+ ︱by-[ax-(c-a′)(y-z)]+(c-a′)︱=(c-a′)(y-z)

当︱A︱小于B时,则当期应退税额=︱A︱,当期增值税税负值为M=ax-by+by-[ax-(ca′)(y-z)]=(c-a′)(y-z)

由以上可知,纯碱生产企业增值税税负M与出口价格c,免税原材料价格a′,增值税税率y和退税率z四个因素有关系。当纯碱生产企业存在着免税原材料购进时,随着免税原材料比重的增加,其增值税税负水平将降低,当没有免税外购材料时,增值税税负只和增值税税率和退税率相关,退税率越高,则纯碱企业的增值税税负水平越低。

1.2 外贸企业人民币买断形式下的增值税税负

对于我国的外贸企业,从事纯碱出口多以人民币买断形式进行出口,其出口退税政策实行“免退”办法。退税额通常按照产品采购增值税发票的不含税价格与退税率进行计算,即为实务中所言的“先征后退”,仍以上述例子进行计算,假设以国内具有出口经营权的纯碱生产企业,以不含税价格d将纯碱出售给外贸企业(可能是专业外贸公司,也可能是生产企业的进出口公司),外贸企业仍按产品出口价格c出售给国外用户,其他条件均不变,按照“先征后退”的办法,则外贸企业的增值税出口退税额C=dz,增值税税负值M=dy-dz=d(y-z)。

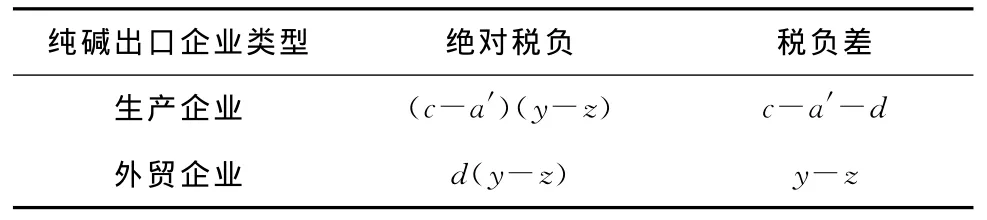

比较而言,纯碱生产企业与外贸企业的出口退税政策不同,导致其承担的增值税税负水平存在差异,见表1:

表1 增值税税负比较

从税负来看,纯碱生产企业与外贸企业的税负水平取决于两个因素:第一是增值税适用税率与退税率之差,两者差值越大,两类企业增值税税负差异越大;第二是“调整后出口价格”(c-a′)与收购价格d之差的大小,在出口价格保持不变的情况下,两者的差距越大,则税负差额越大。

2 纯碱出口企业出口退税纳税筹划建议

根据“通知”的要求,当出口货物退税率低于适用税率时,计算出的差额部分税款将计入出口货物(或劳务)成本。由于国内纯碱出口的退税率为9%,低于适用税率17%,在这种情况下,纯碱出口企业有必要通过退税纳税筹划来抵减增值税税负所能带来的成本增加:

2.1 优化原材料来源,提高免税原材料比重

根据生产企业税负表达式来看,在保持出口价格不变的情况下,通过提高免税购进原材料的比重或者通过来料加工方式组织生产,可以降低增值税税负水平。这就要求纯碱生产企业在条件允许的情况下,采用免税购进的原材料或进料加工方式,来最大限度的增值税款节余收益,近期已有众多纯碱生产企业通过进口智利、澳大利亚和印度的原盐,再进行出口,这就是一种十分值得推广的方式,面对日益增多的针对中国的反倾销、特保措施,采取进口原盐并出口纯碱到该国的方式,可以很好的解决资金与市场的问题。

2.2 科学选择纯碱出口方式,灵活选择

通过上述表格,我们可以知道,在出口价格保持不变的情况下,纯碱生产企业和外贸企业的税负高低主要取决于“调整后出口的价格”与收购价格的比较,很明显,当“调整后出口价格”高于收购价格时,纯碱生产企业的税负要高于外贸企业,在这种情况下,纯碱生产企业要考虑改变出口方式,通过设计外贸子公司,变增值税“免抵退”为“先征后退”。这样,通过降低的税负额,以较小的外贸公司运营成本来改变出口方式,纯碱生产企业同样获得纳税筹划收益。从这个意义上来说,纯碱生产企业要适当减少专业外贸公司以人民币买断形式的出口,减少利润的无谓损失。当然,生产企业通过设立外贸公司后,还可通过调整收购价格来降低增值税税率,尽管公司法对关联企业间交易限制的规定:关联企业应参照独立企业正常业务进行定价,否则税务机关有权进行调整。但只要不存在同类纯碱市场时,出口企业仍可通过降低内部交易价格来降低增值税税负成本。

2.3 科学选择目标市场,注意平衡内外销比例

理论上,由于在出口环节下的增值税税负会抵减出口企业的部分利润空间,在不考虑其他因素的情况下,为了能够维持相对较高的出口利润,国内纯碱销售价格要低于出口价格,假设国内纯碱销售价格为w,以生产企业为例,则其选择国外市场的隐含条件为:

w≤c-(c-a′)(y-z)

对于纯碱出口企业而言,当国内纯碱市场价格上涨到[c-(c-a′)(y-z)]以上时,在国内市场上进行销售时,就会比出口获得更大的收益空间,企业应当选择国内销售;当国内市场纯碱价格低于该价格时,选择国际纯碱市场显然比国内市场更为有利。而对于外贸企业,市场选择的临界点应当满足:w=c-w(y-z),即w=c/(1+y-z)。

实务中,受中国纯碱产能严重供大于求的影响,以国有企业为主体的大型纯碱企业,基于平衡国内供需矛盾的战略目标,承担了更多的社会责任与职能,并充分考虑到世界纯碱市场的竞争格局,并逐渐塑造起中国纯碱的良好品牌,在世界纯碱市场占有了一席之地,特别是面对世界金融危机带来的国内纯碱市场大量使用银行承兑汇票问题,国际纯碱市场为众多纯碱出口企业带来了现汇。倒是中小联碱企业将上述理论与实践运用到极致,充分发挥其政策灵活的游击战术,为其企业带来利润的同时也破坏中国纯碱的出口竞争格局,迫使大型纯碱出口企业的出口价格有时会低于国内纯碱市场的价格。

当然,从中国纯碱前景来看,只有那些能够平衡好内、外销比例的纯碱企业,才能在今后的激烈市场竞争中立于不败之地。

[1] 徐田强.出口退税政策下生产企业与外资企业税负比较[J].财务月刊,2011(11)

[2] 徐田强.增值税出口纳税筹划研究[J].财务月刊,2013(5)

[3] 吴向阳.关于出口退税的纳税筹划[J].财务月刊,2011(4)