因素分析法在矿山企业成本分析中的运用

2013-09-14任云菲

任云菲

近年,有色金属市场持续低迷,各种有色金属产品销售价格下跌幅度较大,加大了有色金属矿山企业的经营压力。在此环境下,企业迫切需要查明影响成本高低的各种因素及其原因,以正确评价企业成本计划的执行结果,提高企业和职工讲求经济效益的积极性,达到降本增效、提升企业竞争力的目的。而因素分析法,通过分析技术指标的变动对产品成本的影响,借助于指数体系来分析成本变动中各种因素变动发生作用的影响程度,使企业能够方便地进行事前预测、事中控制和事后监督,促进企业进行目标管理,提高企业的经营管理水平。

一、因素分析法释义

因素分析法也称因素替代法。它是对某个综合财务指标或经济指标的变动原因按其内在的影响因素,计算和确定各个因素对这一综合指标发生变动的影响程度的一种分析方法。

二、因素分析法的方法

常用的因素分析法包括连环替代法和差额分析法两种。连环替代法是将影响某项经济指标的各个因素列成算式,按照一定顺序替代各个因素,以确定各个因素变动对该项经济指标变动的影响程度的一种分析方法。分析计算时以计划指标为基础,用各个因素的实际数依次替代计划数,每次替代后实际数就被保留下来,直到所有的因素都变为实际数。差额分析法是根据各个因素实际数同计划数的差异,分别确定各因素的变动对某项经济指标的影响程度的一种分析方法。分析计算时也要按一定顺序逐项以实际数与计划数进行对比。差额分析法实际上是连环替代法的另一种形式,即直接用实际数与计划数之间的差额来计算各因素变动对指标的影响程度,这一方法较连环替代法更为简便。

三、采用因素分析法时注意的问题

1.因素分解的关联性。所确定的构成某项经济指标的因素,必须在客观上存在因果关系,这些因素要能反映形成该项指标差异的内在构成原因,否则就失去了其存在价值。

2.因素替代的顺序性。替代因素时,必须按照各个因素的依存关系,排列成一定的顺序并依次替代,不可随意颠倒,否则就会得出不同的计算结果。确定各个因素排列替代的顺序,应该考虑分析对象的经济性质,从诸因素的相互关系出发,使分析结果有助于分清责任。

3.顺序替代的连环性。连环替代法在计算每一因素变动的影响时,都是在前一次计算的基础上进行的,并且采用连环比较的方法来确定因素变动影响的结果。因为只有保持计算程序上的连环性,才能使各个因素影响之和等于分析指标变动的差异,以全面说明分析指标变动的原因。

4.计算结果的假定性。应用因素分析法计算的各因素变动的影响数,会因替代计算顺序的不同而有差别,因而计算结果不免带有假定性,即它不可能使每个因素计算的结果都达到绝对地准确。它只是在某种假定前提下的影响结果,离开了这种假定前提条件,也就不会是这种影响结果。为此,分析时财务人员应力求使这种假定是合乎逻辑的假定,是具有实际经济意义的假定。这样,计算结果的假定性,才不至于妨碍分析的有效性。

四、采用因素分析法的程序

1.将要分析的某项经济指标分解为若干个构成因素。在分解时应注意经济指标的组成因素应该能够反映形成该项指标差异的内在构成原因,否则,计算的结果就不准确。如矿山企业的选矿产量指标可以分解为入选量、入选品位和选矿回收率的乘积;但它不能分解为生产该产品的天数,每天入选品位与选矿回收率的乘积。因为这种构成方式不能全面反映选矿产量的构成情况。

2.计算分析对象。计算经济指标的实际数与基期数(如计划数,上年同期数等),从而形成了两个代数式。这两个代数式的差额,即实际指标减基期指标的差额,就是所要分析的对象。各因素变动对所要分析的经济指标完成情况影响合计数,应与该分析对象相等。

3.确定各因素的替换顺序。即要确定在以后的计算中因素替换的顺序,替换的顺序不一样则计算结果就不一样。在确定替代顺序时,应从各个因素相互依存的关系出发,使分析的结果有助于分清经济责任。确定各因素替换顺序的通常做法是:如果既有数量因素又有质量因素,先计算数量因素变动的影响,后计算质量因素变动的影响;如果既有实物量因素又有价值量因素,先计算实物量因素变动的影响,后计算价值量因素变动的影响;如果有几个数量因素或质量因素,还应区分主要因素和次要因素,先计算主要因素变动的影响,后计算次要因素变动的影响。

4.连续替换指标。其方法是以基期数为基础,用实际指标体系中的各个因素,逐步顺序地替换。每次用实际数替换基数指标中的一个因素,而且这个过程要严格地按照刚才已经确定好的替换顺序依次进行。这里有一个重要的假定:在整个替换的过程中,当替换某个因素时,排在它前面的因素要保持实际期的水平,排在它后面的因素要保持基期水平。

5.计算各因素变动对经济指标的影响程度。注意每一次替换行为都会产生一个新的经济指标和新的代数式。在计算每个因素单独变动对差额的影响时,这个新的代数式要去与它前面的紧邻的代数式相减,比较差额,而不是去减基期的代数式。

6.将各因素变动对经济指标影响程度的数额相加。将各因素单独变动对差额的影响数汇总相加以后,应与该项经济指标实际数与基期数的差额(即分析对象)相等。

五、因素分析法的应用实例

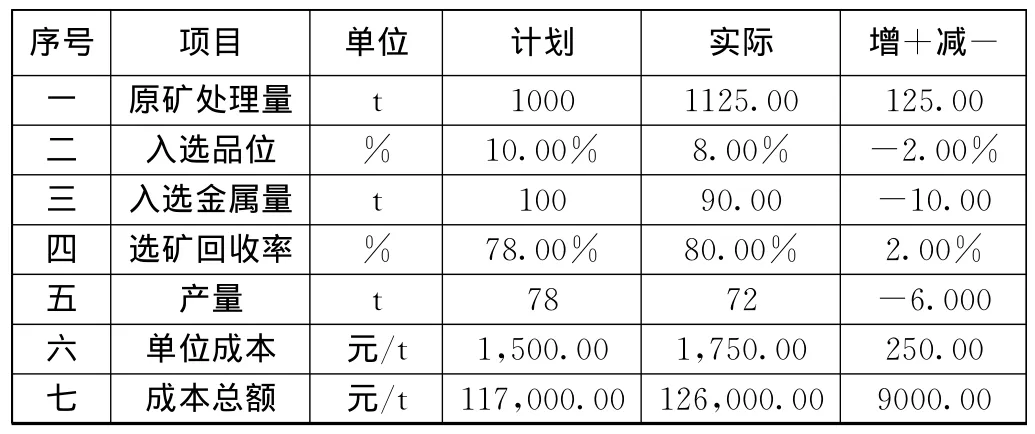

例:某选矿厂2012年9月某种精矿产品的实际成本总额是126000元,而其计划成本总额是117000元。实际比计划增加9000元。由于产品成本总额是由原矿处理量、入选品位、选矿回收率和单位成本四个因素的乘积构成的,因此,可以将产品成本总额这一指标分解为4个因素,然后逐个分析它们对产品成本总额的影响方向和程度。现假定这4个因素的数值如下表所示:

选矿产品成本总额的影响因素及数值情况表

上表资料显示,产品成本总额实际值较计划值增加了9000元。运用连环替代法,计算各因素变动对产品成本总额的影响方向和程度如下:

序号 项目 单位 计划 实际 增+减-一 原矿处理量t 1000 1125.00 125.00二 入选品位% 10.00% 8.00% -2.00%三 入选金属量t 100 90.00 -10.00四 选矿回收率% 78.00% 80.00% 2.00%五 产量t 78 72 -6.000六 单位成本 元/t 1,500.00 1,750.00 250.00七 成本总额 元/t 117,000.00 126,000.00 9000.00

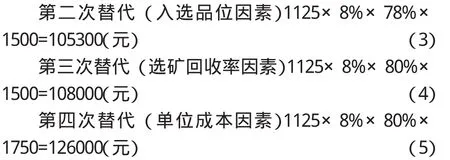

由于原矿处理量增加对产品总成本的影响为

(2)-(1)=131625-117000=14625(元)

由于入选品位下降对产品成本总额的影响为

(3)-(2)=105300-131625=-26325(元)

由于选矿回收率提高对产品成本总额的影响为

(4)-(3)=108000-105300=2700(元)

由于单位成本上升对产品成本总额的影响为

(5)-(4)=126000-108000=18000(元)

综合这4个因素对精矿产品成本总额的影响为

14625-26325+2700+18000=9000(元)

差额计算法是利用各个因素的实际数与基期数的差额,直接计算各个因素变动对经济指标的影响程度。

采用差额计算法的结果如下:

由于原矿处理量增加对产品成本总额的影响=125×10%×78%×1500=14625(元)

由于入选品位下降对产品成本总额的影响=1125×-2%×78%×1500=-26325(元)

由于选矿回收率提高对产品成本总额的影响=1125×8%×2%×1500=2700(元)

由于单位成本上升对产品成本总额的影响=1125×8%×80%×250=18000(元)

各因素变动对产品成本总额的影响=14625-26325+2700+18000=9000(元)

两种方法的计算结果相同,但采用差额计算法显然要比第一种方法简化多了。

因素分析法是矿山企业成本分析的方法之一,在具体运用时,还可以结合矿山成本的性态,做进一步的分析,计算出固定成本和变动成本随着处理量、和各项技术指标的升降而分别受到影响的程度,使成本分析与生产经营管理融为一体,以最大限度地降低成本,充分发挥因素分析法在矿山成本管理中的作用。

[1]全国会计专业技术资格领导小组办公室编.财务管理.中国财政经济出版社,1998:422-425.

[2]李金泉.郭小金.张绪军编著.成本会计.中国财政经济出版社,2007:412-416d.

[3]王文华.如何正确运用因素分析法.财会月刊.2009年2月中旬.