科研经费管理中的问题及对策

2013-09-10孙海燕

孙海燕

摘要:随着国家在科研领域经费投入的持续增长,在科研经费的使用过程中也出现了经费流失、违法使用等问题。本文在结合案例分析了科研经费使用中存在的问题和风险,从科研经费预算管理、执行管理和审计重点三个方面阐述了科研经费管理对策,对于提高科研经费利用效率、降低风险、保障科研成果产出具有积极的指导意义。

关键词:科研经费;预算;使用风险

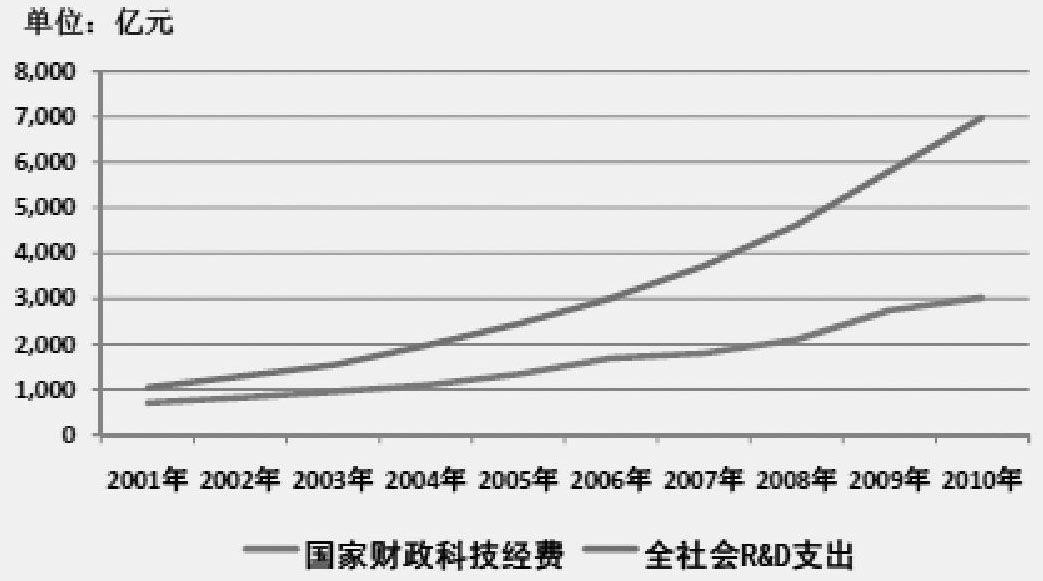

近年来,国家持续增加科技经费的投入,2010年国家科技经费的投入达到6980亿元,科研经费的管理和使用,越来越引起中央和社会的关注。

“十一五”期间,各项科技投入持续增加。全社会5年R&D;投入达到24111亿元,2010年全社会R&D;占GDP的比例达到1.75%。我国近年科研经费增长情况如图1所示。

随着财政科技投入的快速增长,科研机构的财政收入也将保持持续增长的态势,特别是科技项目经费将不断的增加,如何有效提高经费使用效益,降低使用风险,保障科研产出,是科研费用管理的重点。

一、科研经费使用中存在的问题及案例分析

1.存在的问题

据中国科协统计显示,科研经费在使用过程中存在经费大量流失的问题,科研经费只有大概40%用于项目本身。科研项目普遍通过不按科研经费使用办法及其他管理制度规定使用经费,不严格按预算执行和调整经费项目,不通过政府采购购买设备,不规范经费审计制度等手段套取或滥用科研经费,使国家科技投入遭受损失,没能真正发挥作用。

经费使用中存在的问题主要包括:(1)编制虚假预算套取课题经费;(2)违反规定自行调整课题经费预算;(3)提供虚假配套承诺或不及时足额提供配套资金;(4)超额提取管理费或违规在课题成本中分摊管理费;(5)截留项目或课题资金;(6)课题经费自行用于奖励支出;(7)挤占挪用课题经费,超预算范围开支或对外投资;(8)已完项目或课题的专项资金结余不按规定程序上缴;(9)课题结题不结账,长期挂账报销费用;(10)课题经费脱离单位财务部门监管,形成小金库;(11)用假发票套取课题经费;(12)不按规定进行会计核算,会计信息失真。

2.违规案例及分析

2007年5月,北京市某高校教师肖某拿到了一家部级单位的翻译研究项目,并担任该项目负责人,项目经费15万元。2008年4月,肖某从所在学院办公室工作人员那里拿到28名学生姓名和身份证号码后,从2008年5月至12月以这28名学生的名义分7次领取劳务费共计82400元。而事实上,根据下达项目的这家部级单位对项目经费使用的规定,项目的劳务费只能支付给课题成员中没有工资性收入的相关人员(如在校研究生)和临时聘用人员,而作为学校教师,肖某无权领取劳务费。因他人举报,肖某冒领劳务费由此案发。海淀区检察院于2011年7月对肖某以涉嫌贪污罪立案侦查,等待他的将是法律的审判。

通过该案例可以看出,虽然科研人员整体素质较高,但仍有少部分人经不住金钱诱惑,铤而走险,挪用、贪污科研资金,走上犯罪之路。另外,该科研单位的管理不到位,项口负责人将课题的经费交于助理掌管,并不对已经报销的经费进行检查,这样就使得大量科研资金的监管薄弱,使不法分子有了可乘之机。

二、科研经费预算及执行管理

为了解决目前我国科研经费使用中存在的问题,本文从科研经费预算管理、预算执行管理注意事项、项目审计重点三个方面阐述如何规范科研经费管理,提高科研经费利用率。

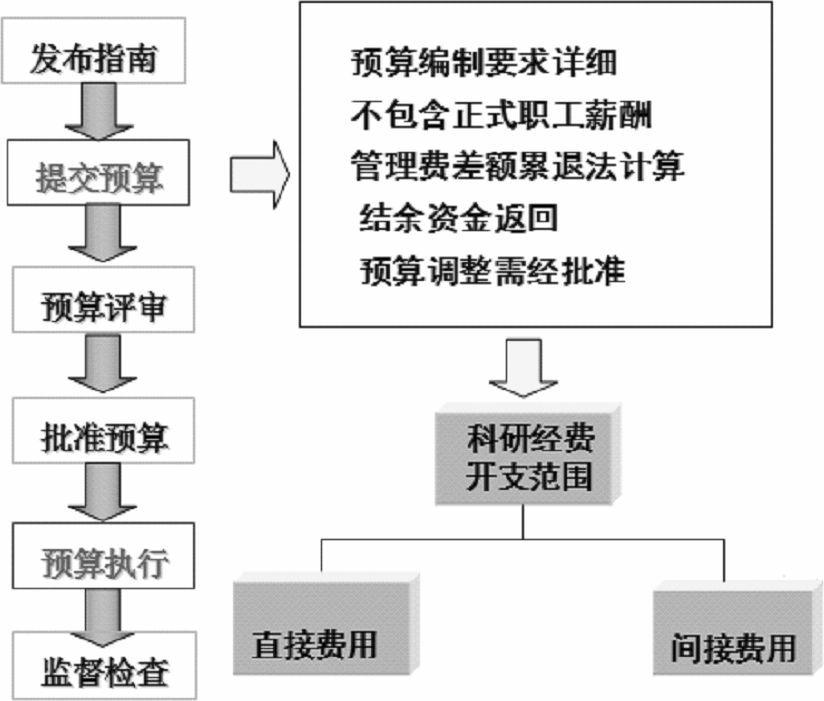

1.科研项目全面预算管理

全面的科研经费预算管理如图2所示,具体步骤包括发布指南、提交预算、预算评审、批准预算、预算执行、监督检查等。

编制科研项目预算时应遵循以下原则:(1)各项支出不得简单按比例编列;(2)根据课题研究开发任务的特点和实际需要,客观、真实、准确地编制课题经费预算;(3)预算编制要符合政策相关性、目标相关性和经济合理性的原则;(4)除间接费用之外,其他科目均无比例限制。

科研经费开支范围包括直接费用和间接费用。直接经费是直接面向研究人员的科研补助,只限用于与研究相关的事宜,如物品费、差旅费以及其它费用。间接费用实行总额控制,按照不超过课题(项目)经费中直接费用扣除设备购置费后的一定比例核定。

2.科研经费预算执行注意事项

(1)实物资产管理

对于实物管理要严格购置审批程序,加强采购的过程管理;执行国家的政府采购政策;建立实物资产核算管理体系;定期盘点,做到账实相符;加强设备和材料的进出库、领用审批管理,不能列支后疏于监管,形成账外资产;注意执行周期,不能突击花钱。

(2)劳务费、咨询费管理

有工资性收入的课题组固定人员不得开支人员费、劳务费和咨询费;劳务费、咨询费的发放人员范围要与课题研究直接相关,不得超标准发放;具体发放时,要有发放事由、人员名单、身份证号、受款人领用签字;不得直接计提,由单位统一管理发放或由课题负责人统一支用,形成小金库;劳务费、咨询费预算严格控制,一般不予调增。

(3)间接费用

课题间接费实行总额控制,根据专项经费预算按超额累退比例法计算;第一承担单位、合作协作单位间接费累计不得突破核定总额;间接费可由单位在核定预算内直接计提;间接费计提后,承担单位和课题组不得再变相在课题内列支和摊销各项费用,包括:课题所在单位和实验室日常运行支出,如大量的办公用品支出、水电气暖、汽油费、电话费、餐费等。间接费用(含绩效支出)由所在单位统筹管理和使用。

(4)结余经费管理

计划管理办法明确规定:项目合同执行期结束后三个月内完成课题和项目验收。如需延期的,应提前三个月提出申请;课题审计要对课题执行周期内各项支出(包括应付未付款项和后期预计发生数)进行确认,据以计算反映结余经费情况;经财务验收确认的结余经费,按照制度规定应原渠道返还;项目验收后一个月课题要办理结账。

3.项目审计重点

对于科研项目的审计重点在于是否经费管理办法不允许支出的范围(包括罚款、捐款、赞助及国家禁止的其它支出);劳务费、专家咨询费的发放情况及其依据;管理费是否超标准提取;是否有属于管理费支出范围的其他支出;材料费的支出:采购合同、材料管理(入库出库手续)、与课题研究的相关性、经济合理性。

三、结束语

对于科研经费的管理要实现三个转变:实现从对“物”的支持到更加注重对“人”的支持的转变;实现从单纯支持单个单位或项目到更加注重支持科技资源优化配置、集成共享的转变;实现从单纯增加投入到更加注重对投入的科学化、精细化管理的转变。要建立科技决策、执行、评价相对分开、互相监督的运行机制,切实加强科技经费监管,提高资金使用效益。在增加投入的同时,更要用好投入。对科技经费的使用,要充分评估论证,加强监督管理。每一个科技项目、每一笔科技投入,都要精打细算,科学管理,确保发挥最大效用。

参考文献

[1]柯翠英.高校科研经费管理现状及对策[J].经济师,2007(9).

[2]跃峰.高校科研经费管理的问题分析及改进措施[J].科技信息,2008(28).

(作者单位:中科院三亚深海科学与工程研究所)