试论城镇化进程中的金融支持

2013-09-07陈文新教授张玉霞新疆石河子大学商学院新疆五家渠市831300

■ 陈文新 教授 张玉霞(新疆石河子大学商学院新疆五家渠市 831300)

城镇化是人类文明发展的自然历史过程,是推动经济发展和社会进步的主要动力,是国家和地区走向繁荣发展的必经之路。兵团建立50余年以来,兵团经济取得了长足的进步,截至2010年底非农业人口125万,占年末总人口257万的51.34%,农业人口为125万占年末总人口的48.66%。城镇化是兵团实现跨越式发展和全面建设小康社会的关键,兵团目前初步形成了一定规模的不同等级层次城镇体系,产业结构调整是城镇化的动力机制,生产要素流动与集聚是城镇化的实现机制,制度安排与变迁是城镇化的推进机制,金融机制在上述各种城镇化机制转换和实现过程中起着基础和重要支撑作用。

综合评价系统的构建

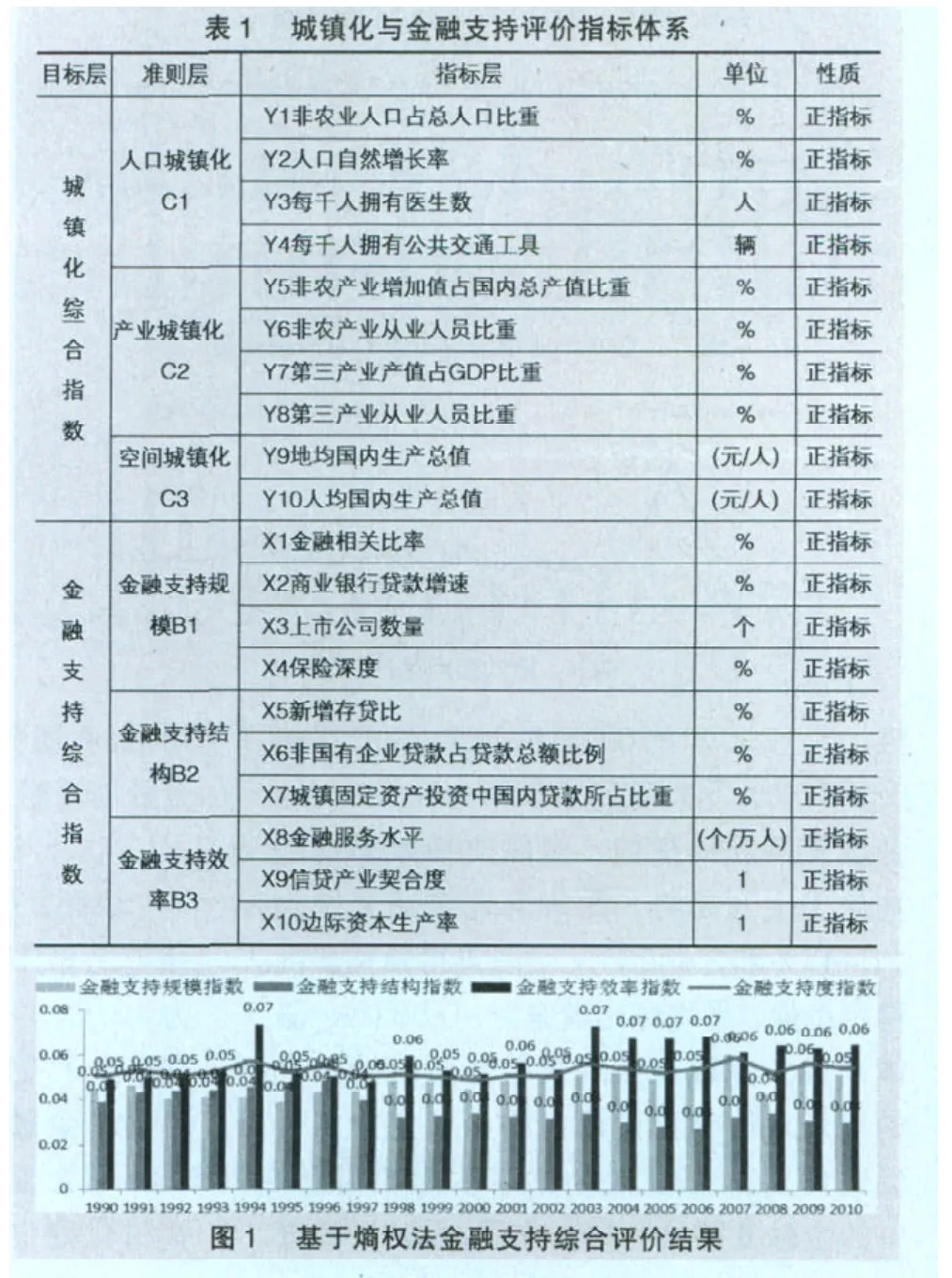

本文遵循科学性和兼容性、系统化及可操作性原则,借鉴相关城镇化与金融发展的指标体系,构建了城镇化与金融水平的指标体系(见表1)。

城镇化指标解释和数据来源:Y1:城镇化率=非农业人口/总人口。兵团农业人口指居住在兵团农村或集镇,主要收入为农业的人口。Y2:人口自然增长率=(人口出生率-人口死亡率)×100%。它是反映人口再生产活动的综合性指标。Y3:每千人拥有医生数=医生总人数/年末总人口,该指标反映了人口质量。Y4:每千人拥有公共交通工具=公共交通车辆数/年末总人口。Y5:非农产业增加值占国内总产值比重=(第二产业增加值+第三产业增加值)/GDP。Y6:非农产业从业人员比重=1-非农产业从业人员/从业人员总数。Y7:第三产业产值占GDP比重=第三产业产值/国内生产总值。Y8:第三产业从业人员比重=第三产业从业人员/从业人员总数。Y9:地均国内生产总值=国内生产总值/土地面积。Y10:人均国内生产总值=国内生产总值/从业人员总数。

金融支持指标解释和数据来源:

X1:金融相关比率=(金融机构存款+金融机构贷款)/GDP,来反映单位GDP所拥有的金融资源支持、金融为城镇建设所提供的便利。X2:商业银行贷款增速。银行信贷是金融体系聚集资源和形成储蓄后配置资源的起点,不仅能够动员和鼓励本地区社会储蓄并为储蓄带来合理回报,而且具备较高影响力和辐射力,贷款增加意味着调度全国的资源用以支持城镇化建设进程。X3:上市公司数量。国内外理论和实证研究表明,资本市场的直接融资与银行的间接融资存在着互补效应,本文选用上市公司数量来衡量城镇化中金融支持的程度。X4:保险深

度=兵团保险费收入/GDP,衡量保险市场的相对发展水平。X5:新增存贷比=新增贷款量/新增存款量。较好地从动态的角度反映金融机构把吸纳的存款转化为贷款支持兵团城镇建设的变化情况。X6:非国有企业贷款占贷款总额比重=私营、个体工商与乡镇企业贷款合计/贷款总额。反映金融机构对非国有企业及城镇化建设的支持。X7:城镇固定资产投资中国内贷款所占的比重。该指标是反映金融机构贷款对整个城镇固定资产投资的贡献,国内贷款一直是城镇化建设最重要的资金来源。X8:金融服务水平=保险公司数量/年末人口。来衡量金融机构自身经营效率及其对城镇化建设进程中的支持程度。X9:信贷产业契合度=第三产业增加值增长率/第三产业信贷资金增长率。反映金融对兵团城镇化建设在中观层面的支持效率。X10:边际资本生产率=经济总量的增量/投资总额。反映了金融对兵团城镇化建设进程宏观层面的支持效率,在兵团普遍面临资金短缺的情况,提高资源配置效率是金融支持城镇化建设的有效途径。

金融支持指数:指标数据及指标分析

(一)金融支持综合指数

本文基于1990-2010年兵团数据,运用改进熵值法测算金融支持规模指数、金融支持结构指数、金融支持效率指数(见图1)。金融支持综合指数整体呈现上升趋势,由1990年的0.051%升至2010年的0.0547%,平均环比增长率为0.5306%。金融支持规模指数、金融支持效率指数均处于上升趋势,平均环比增速分别为1.3447%和2.4423%,金融支持结构呈现稳定趋势,平均环比增速为-0.881%。总体来说,金融支持规模与金融支持效率的增长对城镇化建设中的金融支持具有促进作用,金融支持结构对城镇化建设中的金融支持具有抑制作用。反映了随着兵团城镇化建设的全面推进,金融对创新型产业、创新型城镇建设的资金支持的加大,但金融结构还需调整与优化。

(二)金融支持规模

由图2可知,1990-2010年兵团金融相关比率上升趋势明显,金融资产平均环比增速为15%,国内生产总值环比增速14%,说明金融规模增速略超国内生产总值。金融相关比率由1990年的118%增至1999年的176%,环比增速仅为-22%,2008年由于受金融危机影响回落至116.5%,2009年则迅速回升到130%,说明兵团金融支持体系抗风险能力很强。进一步研究兵团直接及间接融资能力表明:第一,间接贷款与金融相关比率吻合。商业银行贷款由1990年的22万升至2010年的232万,增速由1991年最高值69.30%降至2008年最低值-33.96%,平均环比增速为18.50%,而2008年金融机构地存、贷款余额的历史最低点影响商业银行贷款增速,2009年金融机构存、贷余额的回升又迅速促进了商业银行贷款。第二,直接融资能力还有待加强。21年间年兵团上市公司的数量基本维持在8-14个之间,环比增速最高点仅为25%,同时保险深度整体呈平稳趋势,平均环比增速为2.22%,说明兵团企业的直接融资能力还有待加强,兵团仍以间接融资、政府扶持为主,金融创新能力还有待进一步的加强。

(三)金融支持结构

由图3可知,1990-2010年兵团新增存贷比总体呈下降趋势,平均环比增幅为-3.1%。存贷款转换能力较弱,资金的需求大于贷款规模,限制了金融机构对非国有企业贷款及城镇化建设投资力度,兵团非国有企业贷款占贷款总额比例呈先上升后下降再平稳的趋势,平均环比增速为7%,由1990年的2.25%升至1996年的最高点6.21%,继续降至1999年的最低点1.61%,其余年份基本维持在2%-3%之间,相较于全国的10%悬殊很大;城镇固定资产中国内贷款所占比重由1998年的最低点8.7%上升到了2008年的最高点25.4%,平均环比增速为3%,金融机构对城镇化的投资力度仍需加大。

(四)金融支持效率

根据图4所示,金融服务水平发展较缓,呈现未稳定的上升趋势,由1990年的0.004个/万人上升到2010年的7.97个/万人,环比增速在2%左右,主要是由于1993年的环比增速为16878%,保险机构由1个升至171个, 2010年的2051个,说明兵团金融机构地服务水平在不断的完善,能够为技术进步和经济发展提供完善的服务。产业结构合理化向高级化转变。信贷产业契合度由1994年的1.26,降至2010年-0.028,基本维持在0-0.3之间,金融对城镇化建设的中层支持力度仍然不足。城镇建设的投资可以有效促进兵团经济的增长。边际资本生产率总体呈上升趋势,资源配置效率很高,峰值为2003年的632.27%,年均增速为30.8%,银行投资的锐减并未影响GDP的增加,其中12个年份出现了负增长率,边际资本生产率的增速还应加快。

城镇化指数:指标数据与指标分析

(一)城镇化综合指数

基于1990-2010年间数据,运用改进熵值法测算出了人口城镇化指数、产业城镇化指数、空间城镇化指数及城镇化综合指数(见图5)。城镇化综合指数整体呈现上升趋势,从1990年的0.0428%升至2010年的0.0654%,平均环比增长率为2.314%。空间城镇化呈明显上升趋势,平均环比增速分别为4.187%,产业城镇化呈现稳定趋势,平均环比增速为5.6453%,人口城镇化年环比增速为-0.071%。

总体来说,产业城镇化与空间城镇化发展较快,其中空间城镇化呈明显的逐年上升趋势,人口城镇化发展较为缓慢。

(二)人口城镇化

非农人口占总人口的比重。根据图6可知,1990-2010年兵团非农业人口占总人口的比重呈先下降后上升趋势,维持在45%-50%,全国城镇化率在20%-40%,并且兵团城镇化水平要高于同期的全国城镇化水平。同时兵团人口自然增长率由1990年的7.1%降至2010年的0.063%,表明兵团人口出生率低于人口死亡率,人口自然发展速度较慢,社会老龄化严重。进一步研究人口质量: 1990-2010年间,每千人拥有医生数呈逐年下降趋势,说明兵团每千人拥有医生数由1990年最高点4.6人降至2010年3.13人,表明兵团的医疗基础设施还需进一步改善。1990-2010年间,每千人拥有公共交通工具呈逐年上升趋势,由1990年8.8辆升至2010年48.7辆,年均增长率为10.4%,说明兵团的交通基础设施发展迅速。

(三)产业城镇化

根据图7可知,1990-2010年非农产业增加值占国内总产值比重呈现波动性,维持在50%-70%间,由1990年的54.2%降至1997年的53.7%,直到2004维持在60%以上,总体增速维持在1%左右,出现7年负增长率,说明兵团非农产业增速较缓,兵团目前仍以第一产业为主。而非农产业从业人员比重整体上升趋势不显著,由1978的48.4%升至2010年的54.2%,即兵团从事农业相关劳动的人口接近1/2,兵团非农产业增速较慢。与第三产业相比,三产增加值占国内生产总值比例基本维持原有水平,由1978年的22.3%升至2010年的29.8%,不足1/3,平均环比增速为0.2%,出现11个年份的负增长率,产业结构并未实现高级化转变,而三产从业人员比重整体呈上升趋势,表明兵团第三产业规模持续扩大,成为吸纳劳动力的重要推动力。

(四)空间城镇化

地均国内生产总值。根据图8可见兵团地均国内生产总值上升明显,由1990年的64.7万元/千公顷升至2010年的871.1万元/千公顷,相较于1990年增长了13倍,年均增长率达14.52%,也带动了人均国内生产总值的上升,其年均增速为14.5%。由1990年的2134元/人升至2010年的29948元/人,相较于1990年增长14倍,自2003年达10222元,自2000年保持两位数的增长,且速度不断加快。

城镇化与金融支持的协调度分析

指标选取城镇及金融支持综合得分,测算了1990-2010年间兵团城镇化建设进程与金融支持的协调度,结果如表2所示。从表2看出,1990-2010年间兵团城镇化与金融支持处于协调状态,年份间差异均不大且较稳定,协调度均在0.98以上,处于高级协调,城镇化建设与金融支持保持较强的同步增长趋势,兵团城镇化与金融支持协调度不存在波动性。

结论与建议

(一)研究结论

城镇化及金融支持指标体系构建合理。本文建立了城镇化水平、金融支持评价指标体系的三级指标共20个,通过实证分析,说明该指标体系和评价标准具有可操作性、实用性等特点。

金融支持与城镇化存在耦合性,但经济发展速度缓慢。兵团金融支持大量人口和产业在城镇集聚,促进了空间城镇化,进一步推进了城镇化建设进程,由于金融支持度不存在显著差异,使两者不具有明显的时间差异,而兵团人口城镇化呈现负增长,产业城镇化发展缓慢,说明兵团在重视协调的同时放慢了发展速度。

城镇化对兵团经济具有促进作用,但金融支持效应有待加强。分布观察各年的协调度可以发现,在相似的城镇化与金融支持下,城镇化与金融支持匹配度较高的年份其经济发展水平也较高—1990年的协调度高于1991年,前者GDP高于后者58658万元;在协调度相似的情况下,城镇化水平较高的年份兵团经济发展水平一般较高,但金融支持水平高的年份兵团经济发展水平不一定高。

(二)对策建议

区域发展是前提,完善区域协调保障体系。在城镇化建设进程中兵团应充分保持其协调优势,同时进一步促进区域的全面发展,坚持以产业城镇化为中心,努力提高兵团城镇居民收入水平和生活质量,以经济为基础推动空间城镇化和金融支持的全面发展。同时应当建设完善的保障体系,一是增强居民的可持续发展意识,为可持续发展提供意识形态上的保障。二是依靠政府宏观调控,优化产业布局,为可持续发展提供良好的地域载体。最后优化区域基础设施,居家生活和科研创新环境等硬件和软件,确保可持续发展的顺利实施。

加大人口城镇化的金融支持力度。人口城镇化的关键是人口的迁移与转换,兵团人口城镇化指数环比增速为-0.071%,兵团人口城镇化发展速度已趋于放缓,正在逐渐进入人口城镇化的成熟阶段,发展中心也从量的扩张向质的提升转变,未来几年兵团应坚持以人为本的理念,在明确城镇化发展导向的前提下,将农村人口迁移和身份的转换放在首要位置,以消除迁移失衡和健全城镇功能为着力点,加强人力资本投资,加强民生、教育培训和民生方面的金融支持力度,充分利用资本市场,向转移人口提供高品质的城镇生活与发展条件。

完善金融结构,银行与资本市场结合。兵团主要是银行主导金融体系,这种体系强调银行进行信息处理、资源配置、企业监管及企业控制等,银行运用自身在资金、信息等方面的优势,全面广泛的参与经济生活,促进城镇化发展,同时带来一定的非效率,容易使企业失去创新的动力,所以兵团应该将银行与资本市场结合,实现融资证券化,使企业融资除了银行贷款外,更多的借助发行各种有价证券在市场上直接融资,从而使银行传统贷款业务下降,银行本身也越来越多的参与证券市场的融资活动以及从事其他证券交易活动,以带动城镇经济的全面、协调可持续发展。

1.王仁祥,邓平.创新型城市建设中金融支持度的评价与指标体系设计[J].海南金融,2008(2)

2.赵峥.中国城市化与金融支持[M].商务印书馆,2011

3.谢赤,钟赞.熵权法在银行经营绩效综合评价中的应用[J].中国软科学,2002(9)

4.程开明.中国城市化与经济增长的协调度研究[J].商业经济与管理,2010(9)

5.张杰,李宏瑾,王巍.创新型城市的金融支持体系与金融创新能力研究[M].中国人民大学出版社,2009