财政分权对区域产业外商投资的影响研究

2013-09-06张亮

张 亮

(南开大学 经济学院,天津 300071)

一、问题的提出

为了推动我国市场经济体制的逐步完善,中央政府积极推进财税体制改革,其中最为重要的是1994年的分税制改革,将地方财政包干制度改为合理划分中央与地方事权基础上的分税制度。中央除了较为充分地赋予地方政府支配本地财政收入的权力外,还伴随着将各种投资项目的审批权和制定本地发展战略等方面的更广阔的资源配置权力下放给地方政府(张军,2006)。1994年分税制改革增强了地方政府对自有财力的支配权限和对地方经济事务的管理权限,分税制改革扭转了国家财政能力不足的状况,增加了各级政府的财政收入(He,2006)。近年来我国财政收入呈快速增长态势,2002年全国财政收入为1.8万亿元,2003年突破2万亿元,2005年突破3万亿元,2007年突破5万亿元,2010年突破8万亿元,2011年我国财政收入首次突破10万亿元大关,达103740亿元,增长24.8%,创下历史新高,其中税收收入89720亿元,同比增长22.6%。

1994年我国进行分税制改革,财政分权制度允许地方政府拥有一定的受制度保障的地方财政收益,可以在一定程度上支配这些收入并承担相应的责任,客观上使各个地方政府成为具有相对独立的经济主体,对各个地方政府产生了强烈的财政竞争激励(Qian和 Weingast,1997)。财政分权改革使地方政府有更大的经济自主权,地方政府具有强烈的属地经济观念,对外商直接投资显示出极大的热情。以经济增长为基础、以GDP为政绩考察的中国政府官员“政治锦标赛”结合了中国政府体制和经济结构的独特性质,在政府官员手中拥有巨大行政权力和自由处置权的情况下,提供了一种具有中国特色的激励地方官员推动地方经济发展的治理方式,晋升激励使得地方政府官员有非常强的动力促进地方经济快速发展(周黎安,2004)。各个地方政府把吸引区外资本作为主要的竞争目标,坚持以地方经济发展为己任的各地方政府对资本这一流动性较强的稀缺要素有着近乎本能的强烈兴趣(Qiao,2008)。财政分权制度安排客观上改变了中央政府对地方政府的激励机制和地方政府间的关系。地方政府针对外商投资竞争行为的产生,可归结为以财政分权和政治绩效约束为特征的中国式分权背景下地方政府对于具有较高流动性的外商资本追逐。在中国的GDP政绩考核机制和分税制的制度安排下,地方政府的一项重要责任就是推动当地经济增长,而吸收外资被认为是促进经济增长的有效途径,财政分权使得地方政府有了更多的资源去争夺吸引国外直接投资(王永钦,2007)。财政分权导致我国各个地方政府围绕经济指标为追求政绩而进行锦标赛式的竞争。财政分权程度越大,地方政府竞争辖区外流动性要素的程度就越大。各地方政府在竞争外资 过程中会普遍采取直接或变相减免税收、增加公共投入和改善对外贸易条件等政策。政府通过调整财政政策吸引外资,培育外商投资企业需要的各种生产要素,包括完善的基础设施、配套的工业园区、高素质的劳动力等等,形成本地区的工业集聚,提高引资能力。由于财政手段的效果受到地区经济发展状况和地方财力的制约,经济相对发达、财政自主性较高的地区能通过增加经济建设支出和公共服务支出弹性,提升地方的产业配套能力,改善投资环境,吸引外资流入(Zhang和Zou,1998)。

近年来我国经济保持快速增长,然而各地在享受财政分权果实的同时,财政分权弊端也日益凸显,其中最突出的问题就是地方保护主义(张晏,2007)。Qiao和Vazquez(2008)认为地方保护主义是造成我国地区经济非均衡发展、国内市场分割的重要原因。

二、估计方程与数据说明

1.估计方程

本文考察的对象是中国省级区域的行业外商投资,它同时具有省级区域和行业两个维度,正如理论模型所指出的那样,地区行业的外商投资是由地区财政分权与行业资本密集度共同作用的结果。由于需要同时考虑地区特征和行业特征,因此本文借鉴Beck、Laeven和Levine(2008)、Rajan和Zingales(1998)的研究思路:通过采用省级区域特征与行业特征交叉项作为关键解释变量,检验财政分权大的省级区域的资本密集度较高行业有较多外商投资的推论是否成立?若上述论断成立,则地区财政分权与行业资本密集度的交叉项系数应为正。根据Beck,Laeven和Levine(2008)、Rajan和Zingales(1998)的研究建立以下基础估计模型:

其中,FDIi,k,t表示i省份k行业t年的外商直接投资指标;Fiscali,t表示i省份t年的财政分权指标;Capitalk为k行业资本密集度;Controlsi,k,t为控制变量,用以控制其他影响地区行业外商投资的因素;γi为省份虚拟变量;δk为行业虚拟变量;ηt为时间虚拟变量;εi,k,t是残差项。其中Fiscali,t×Capitalk的估计系数αFiscal是本文主要考察的内容,如果该系数显著为正,则表示资本密集度较大的行业在财政分权较小地区的外商投资较多。

除地区财政分权程度外,外商投资还受到其他许多因素的影响,我们加入了以下控制变量:地区人力资源禀赋与行业人力资源密集度的交叉项(humdi,t×humk),反映人力资本要素禀赋的影响;地区海外市场接近度与行业出口倾向度的交叉项(mai,t×exportk),反映海外市场接近程度的影响;地区工资水平与行业劳动密集度的交叉项(wagei,t×labdk),反映劳动力成本的影响;地区集聚效应与行业规模经济的交叉项(aggi,t×scalk),反映集聚效应的影响;地区市场潜力与行业地区市场需求度的交叉项(mpi,t×domesk),反映地区市场潜力的影响,对估计模型进一步细化后可得:

2.指标说明

(1)外商直接投资(FDIikt)

考虑到数据可得性,使用《中国工业经济统计年鉴》t年i省k行业实收资本中外商资本和港澳台资本总和表示i省k行业t年的外商直接投资情况(fdiikt);用t年i省k行业实收资本中外商资本和港澳台资本比重表示i省k行业t年的国外投资(fdi_wzikt)和港澳台投资(fdi_gatikt)。

(2)地区财政分权(fiscali,t)

财政分权指标主要有两种:一种是采用下级政府的财政支出份额刻画财政分权程度(Zhang和Zou,1998);另一种是采用自有收入的边际或平均增量(Lin and Liu,2000)。目前国内外研究中主要采用第一种指标,用人均地方财政支出与人均中央财政支出的比值可以作为一般意义上的统计指标来刻画财政分权程度,但如果放入计量模型中,容易造成多元共线性问题,因此我们采用Qiao(2007)的做法,用人均地方财政支出/(人均地方财政支出+人均中央财政支出)作为财政分权指标,具体如下:

fiscalit表示i省t年的财政分权状况,LRit表示i省t年的财政支出额,POPit表示i省t年的人口数,CRt表示中央政府在t年份的财政支出额。用财政支出相对规模衡量的财政分权程度越大,则地方政府就拥有更多的实际可支配的财政能力竞争FDI,也反映了地方政府拥有更多的实际自主收支权力,因而有更好的条件通过采取直接或变相的税收减免以及扩大本地市场和投资规模等方式吸引外商投资。

(3)地区特征变量

人力资本丰裕度(humdit):根据Barro和Lee(2001)以人均受教育年限度量人力资本丰裕度。海外市场接近度(mait):借鉴黄玖立和李坤望(2006)中的方法度量地区海外市场接近度(mait),其中ma越大,该地区越接近海外市场。劳动力成本(wageit):考虑劳动力实际工资和劳动力素质的影响,本文选用地区实际工资总额和当地工业总产值的比例作为劳动力成本的度量。地理集聚程度(aggit):Ciccone和Hall(1996)指出相对于人口和城市规模,就业密度能更好地反映集聚程度。本文采用各省区人口就业密度,即每万平方公里就业人数作为地区地理集聚程度的度量。地区市场潜力(mpit):考虑到各省区市场潜力不仅受本地市场影响,还受相邻省区市场影响,本文采用Harris(1954)中的方法对我国各省区市场潜力指数进行估计,某省区市场潜力等于各省区实际GDP以各省区到该省区距离的倒数为权重的加权和。

(4)行业特征指标

本文根据我国2002年122个部门投入产出表,使用行业固定资产净值占行业增加值的比重反映行业资本密集度(capitalk);采用行业科技活动人员占行业从业人员比重度量行业人力资本密集度(humk);采用行业出口交货值占行业工业总产值的比重度量行业出口倾向性(exportk);采用行业劳动力成本占行业工业增加值的比重度量行业劳动密集度(labdk);采用单位企业从业人员数,即行业从业人员与企业数量的比值度量行业规模经济(scalk);采用行业工业总产值与行业出口交货值之差与行业工业总产值的比重度量行业地区市场需求度(domesk)。

3.数据来源

本文选取的样本数据包括我国2001-2007年29个省区25个行业的数据。地区人力资本禀赋数据来源于《中国人口统计年鉴2007》;行业人力资本密集度数据来源于《中国科技统计年鉴2007》;其他数据来源于《中国统计年鉴2007》、《中国工业统计年鉴2007》和我国2002年122个部门投入产出表。

三、基础实证分析

1.初步估计分析

表1是对2001-2007年29个省级区域25个工业行业的最小二乘估计(Pooled Least Square)结果。为控制各地区和行业的个体差异性,采用地区和行业固定效应方法进行估计。列A1是在不加入其他控制变量的情况下,财政分权与资本密集度的交叉项与外商投资单独进行回归的结果。在此基础上依次加入控制变量,得到回归组合A2-A6。这么做是因为一方面可以考察财政分权对外商投资作用的稳健性,在加入其他影响因素时,财政分权对外商投资的影响是否保持一致;另一方面可以比较财政分权与其他控制变量对外商投资的相对影响程度。由表1回归结果的列A1得知,地区财政分权与行业资本密集度的交叉项(fiscal_capital)估计系数显著为正,表明在地区财政分权高的地区资本密集的产业,外商投资相对较多。从回归结果列A2-A6可以看出,加入其他影响因素后,交叉项系数依然为正,且仍保持显著,这说明地区财政分权程度确实是影响我国外商投资区域产业分布的重要因素。

从控制变量看,地区人力资本禀赋与行业人力资本密集度的交叉项(humd_hum)系数为正且在1%的检验水平下显著,表明在人力资本禀赋较丰裕的地区,外资更多地流入了人力资本密集度较高的行业。地区海外市场接近度与行业出口倾向(ma_export)的交叉项系数为正且均在1%的检验水平下显著,表明在依赖于出口的行业,外商投资可能是因为外资企业具有较高的出口倾向,更偏向于在距离海外市场较近地区投资,离海外市场越近越会促进外商投资。地区劳动力成本与行业劳动密集度的交叉项(wage_labd)系数显著为负,显示劳动密集度较高行业外资更倾向于在劳动力成本较低地区进行投资。Cheng和Kwan(2000)、Coughlin和Segev(2000)均发现,较高的实际平均工资对FDI流入有负向作用。地区集聚效应与行业规模经济的交叉项(agg_scal)系数基本在1%以上的检验水平下显著为正,在规模经济程度较高的行业,地区集聚程度的提高将会吸引更多的外资企业进入。在产业集聚程度较高的地区,企业相对比较集中,这便于上下游企业之间便利地进行交易和沟通,减少交易成本,有利于吸引外资的流入(Berthelemy和Demurger,2000)。地区市场潜力与行业市场需求度(mp_domes)的交叉项系数为正且在1%以上的显著性水平上显著,表明更加依赖于出口的行业,外资偏向于在市场潜力较大地区的市场需求度大的行业进行投资。

表1 初步估计结果(Panel-OLS)

2.内生性问题的处理

由于外商投资与财政分权之间可能存在的双向作用,由此产生双向因果关系,因而外商投资与地区财政分权之间可能存在内生性,严重的内生性会使最小二乘法估计可能是有偏差的和非一致的。为了控制变量内生性对估计结果的影响,本文使用我国三大改造前(1955年)私营经济比重、1999年市场化指数、2001年信用指数作为工具变量,采用两阶段最小二乘法(Panel-TSLS)进行估计(李坤望和王永进,2010)。工具变量的选取需遵循工具变量具有外生性同时与内生变量相关的原则。从外生性角度看,本文选取的工具变量均为样本前期历史数据,不会对样本FDI流入产生显著影响;从与内生变量的相关性角度看,初始市场化程度和私营经济比重较高地区对地区财政分权存在更高的要求,从而会促进地区财政分权,因此本文选取的工具变量符合工具变量选取原则,有一定的合理性和可行性。

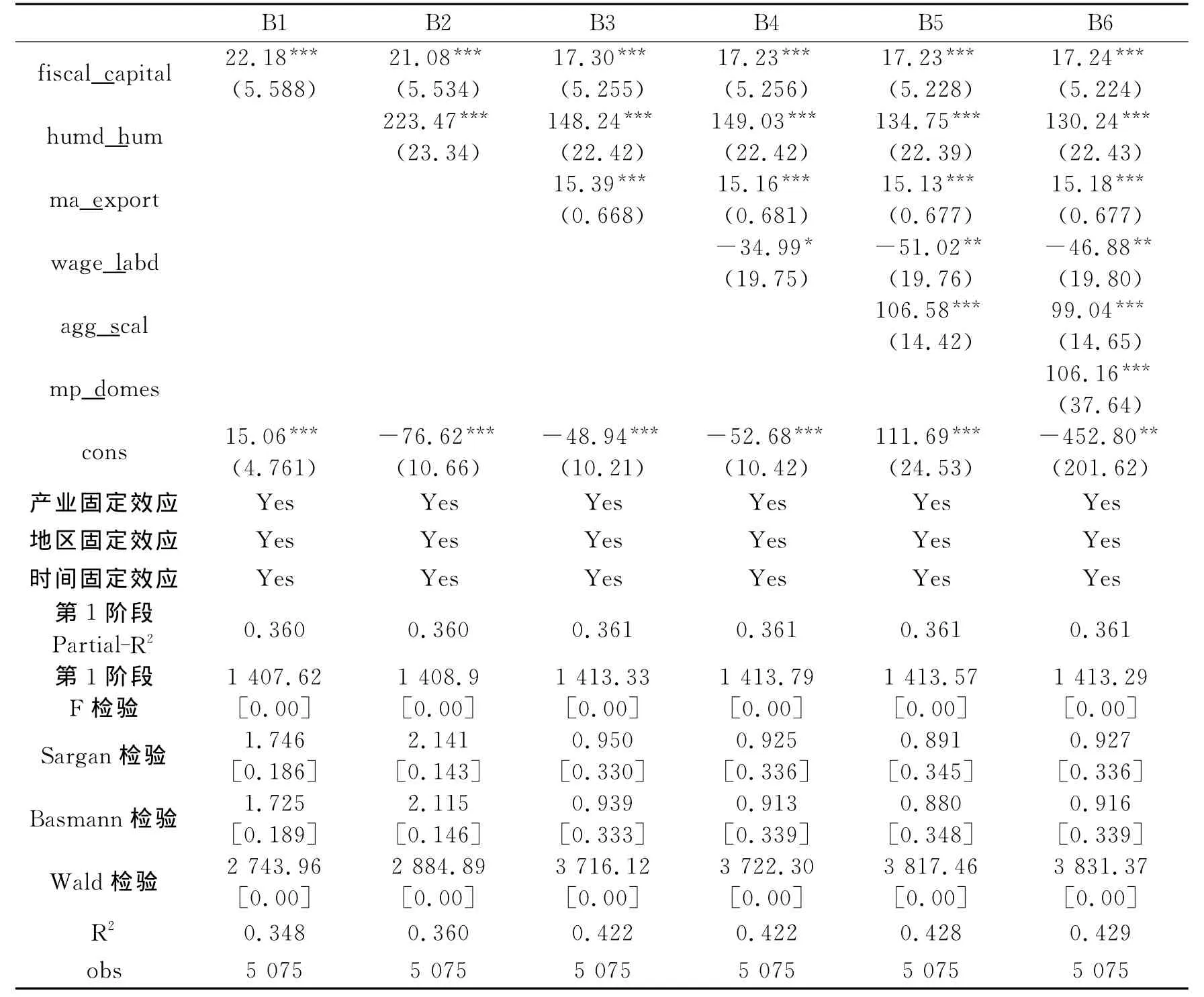

运用工具变量两阶段最小二乘法分别对表1进行了重新估计,估计结果如表2所示。为了检验工具变量的有效性和外生性,我们对工具变量进行了过度识别检验(Overidentification Test),并报告了Sargan Test和Basmann Test的统计值及其相伴概率。为了考察工具变量与内生变量相关性,我们在表中列出了第一阶段的F值及其概率值。由表2可知,工具变量的检验结果表明,对所有回归估计组合,Sargan Test和Basmann Test的统计值相伴概率均大于0.1,这表明无法在10%的检验水平下拒绝工具变量是过度识别的原假设,因此所选择的工具变量是外生的,估计结果是有效的。所有估计的第一阶段F值均大于10,概率值均为0.00,这说明选取的工具变量与内生变量之间具有很强的相关性(Staiger and Stock,1997)。

与先前的表1估计结果相比,地区财政分权程度与行业资本密集度的交叉项估计系数符号均在1%的检验水平下显著为正,各回归组合估计系数均有不同程度的增大。这表明地区财政分权程度的内生性使得最小二乘估计产生下偏,从而倾向于低估财政分权对外商投资的影响;同时这也说明本文选取的工具变量能够较为有效地处理回归模型中的内生性问题,使估计结果具有较强解释力。控制变量的回归结果与先前相比大致相同。

表2 工具变量法(Panel-TSLS)估计

四、不同来源地投资的探讨

接下来本文根据外商投资来源地的不同将外商投资分为国外投资(fdi_wz)、港澳台投资(fdi_gat)来分别研究。表3是运用最小二乘法(Panel-OLS)、工具变量法(Panel-TSLS)对国外投资、港澳台投资分别进行估计的结果,其中C1、C2是国外投资(fdi_wz)的最小二乘法估计结果,D1、D2是港澳台(fdi_gat)的最小二乘法估计结果,E1、E2是国外投资(fdi_wz)的工具变量法估计结果,F1、F2是港澳台(fdi_gat)的工具变量法估计结果。

表3的估计结果与表1、表2相同:无论是用最小二乘法估计还是工具变量两阶段最小二乘法估计,省际财政分权指标与行业资本密集度的交叉项系数在国外投资作为被解释变量列中均在1%的检验水平下显著为正。而以港澳台投资作为被解释变量列中均正向不显著,这表明在财政分权高的地区资本密集度大的产业对国外投资有显著的促进作用,但对港澳台投资的作用却不明显。地区财政分权对国外资本和港澳台资本投资吸引存在明显的差异性,在资本密集度较大的行业,地区财政分权的增大将会吸引更多的国外投资,但港澳台投资却不受此影响。原因可能是因为两种资本的来源地不同所产生的目的差异。以国外资本为主的“三资”企业更看重本地市场潜力,有明显的国内市场导向特征;而以港澳台资本为主的“三资”企业具有明显的出口导向特征(贺灿飞,2004)。第一次全国经济普查数据指出,在2004年中国制造业规模以上企业的国内销售总额中,港澳台资企业的内销额占6.4%,外资企业的内销额占12.5%,接近港澳台资企业的两倍(平新乔,2007)。国外投资更加看重东道国的市场规模和市场潜力,而港澳台投资企业则将大陆地区作为出口的平台(王永进,2010),因此港澳台资本对地区财政分权的要求相对较低。

表3 不同来源地投资的估计

五、结论与政策建议

本文借鉴Beck、Laeven和Levine(2008)模型将地区和产业特征相结合,利用我国2001-2007年29个省级区域25个细分工业行业数据,实证分析财政分权程度的地区差异对省级区域行业外商投资的影响,发现财政分权较高地区的资本密集度大行业外商投资较多,这一结论不受控制变量及内生性问题的影响,是稳健的、可信的。接着根据外商投资来源地的不同将外商投资分为国外投资、港澳台投资来分别研究,发现地区财政分权对国外资本和港澳台资本投资吸引存在明显的差异性,在资本密集度较大的行业,加强地区财政分权将会吸引更多的国外投资,但对港澳台投资作用却不明显。

我国政府需要继续推进完善我国财政分权体制改革,为外商投资企业提供更好的经营投资环境,大力吸引与我国市场联系紧密行业外资流入,持续改善我国地区引资结构。但与此同时,在推动我国地区财政分权过程中,应该注意地区间协调发展,改变中西部地区在引资结构上相对于东部地区的劣势,不断推动我国地区间平衡发展。那些认为只有通过取消内外资企业差别待遇才能改善引资结构的论断值得认真反思,简单地取消外资的超国民待遇可能起到适得其反的效果。在调整引资政策过程中,不仅要考虑到外资对本土企业的挤出效应,而且还要充分考虑超国民待遇对引资结构的积极作用(王永进,2010)。在当前全球经济危机的背景下,我们需要警惕地方保护主义,进一步深化财政分权改革,改变先前单一以经济增长为核心的政绩考查机制,避免地方政府为了追求GDP等经济指标和政治业绩考核指标而带来的消极影响,从根源上消除地方保护主义。中央政府应加大对地方政府行为的监控和约束,充分发挥当地人大、政协的督责权能,使地方政府时刻置于国家法律法规和公民监督的约束之下(王文剑,2007)。

[1]Beck T.Levine,R.Kunt A,Laeven.L.Finance,Firm size and Growth[J].Journal of Money,Credit and Banking,2008,(7).

[2]Cheng L.and Kwan Y.What are the Determinants of the Location of Foreign Direct Investment?The Chinese Experience[J].Journal of International Economics,2000,(51).

[3]Coughlin C.and Segev E.Foreign Direct Investment in China:A Spatial Econometric Study[J].The World Economy,2000,(23).

[4]He C.Regional Decentralisation and Location of Foreign Direct Investment in China[J].Post-Communist Economies,2006,(18).

[5]Knight J.and Li S.Fiscal Decentralisation:Incentives,Redistribution and Reform in China[J].Oxford Development Studies,1999,(5).

[6]Lin J.and Liu Z.Fiscal Decentralization and Economic Growth [J].Economic Development and Cultural Change,2000,(49).

[7]Qian Y.and Roland G.Federalism and the Soft Budget Constraint[J].American Economic Review,1998,(88).

[8]Qian Y.and Weingast B.Federalism as a Commitment to Market Incentives[J].Journal of Economic Perspectives,1997,(11).

[9]Qiao B.Vazquez J.Xu Y.The tradeoff between growth and equity in decentralization policy:China’s experience[J].Journal of Development Economics,2008,(86).

[10]Qiao B.Vazquez,J.Zhang L.The role of provincial policies in fiscal equalization outcomes in China[R].The Andrew Young school of policy studies working paper,2007.

[11]Rajan R.,Zingales L.Financial Dependence and Growth[J].American Economic Review,1998,(3).

[12]Zhang W.Transforming China:Economic Reform and its Political Implications[M].New York,St.Martin’s Press,2000.

[13]樊纲,王小鲁,张立文.中国各地区市场化进程相对指数2000年报告[R].中国经济改革研究基金会国民经济研究所工作论文,2002.

[14]王文剑,仉建涛,覃成林.财政分权、地方政府竞争与FDI的增长效应[J].管理世界,2007,(3).

[15]王永进,盛丹,李坤望.外资讨价还价能力与地区引资结构[J].经济评论,2010,(3).

[16]张军,傅勇,高远,张弘.中国经济设施的基础研究:分权、政府治理与基础设施的投资决定[R].复旦大学中国社会主义市场经济研究中心工作论文,2006.

[17]张晏,财政分权、FDI竞争与地方政府行为[J].世界经济文汇,2007,(2).

[18]张晏,龚六堂.地区差距、要素流动与财政分权[J].经济研究,2004,(7).