河南省服务业增长与税收激励之间关系研究*

2013-09-05许贵舫王文斌

许贵舫 王文斌

服务业的发达程度已成为衡量一个地区经济社会发展水平的重要标志。自20世纪80年代开始,全球产业结构呈现出“工业经济”向“服务经济”转型的趋势。税收政策是国家进行政府干预、促进经济发展、调整产业结构的主要政策工具。良好的税收政策,可以刺激人力资本以及其他各种资源投入到服务业市场中,提高服务业市场的投资积极性,促进服务业内部结构的调整,提高现代服务业的竞争力。鉴于服务业在国民经济中占有重要的地位,以及税收作为调节经济的重要手段,本文主要阐述河南省服务业与税收之间的关系,通过实证分析税收及税收结构与河南省服务业增长之间的关系,引出税收及税收结构对服务业增长良性关系。

一、税收与河南省服务业增长关系

经济增长源于投入的增长和技术的改进,而资本通过储蓄和投资进行积累。河南省劳动力富裕,储蓄率较高,且目前技术对经济增长的贡献有限,所以,经济增长的主要动力就是投资。本文将通过投资或者经济增长两个方面来探寻最优宏观税负,即能够使我省服务业增长率和投资率最大化的宏观税负水平。

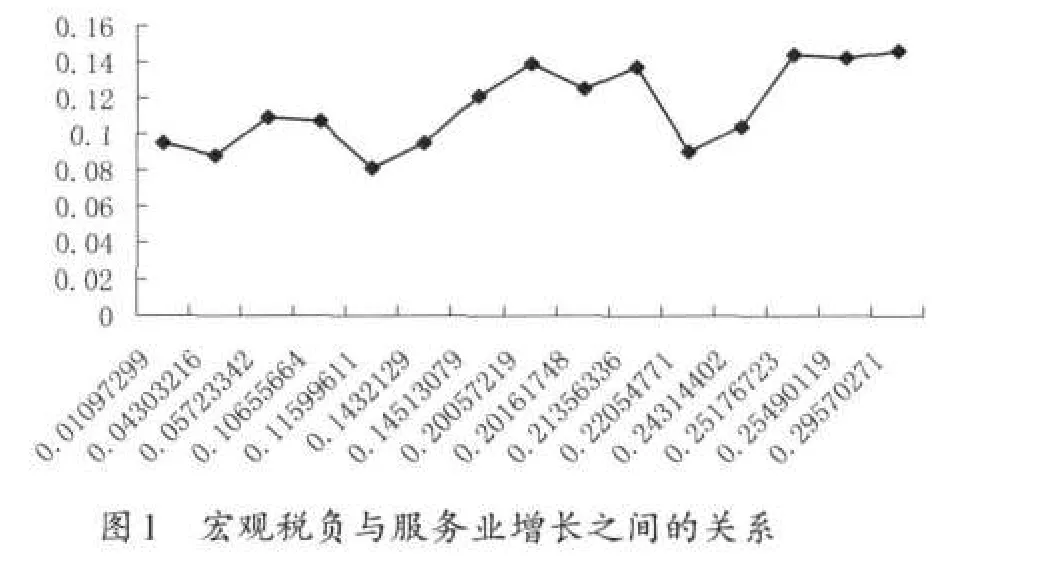

从河南省的实际情况看,1995年以来,河南省的服务业增长率与宏观税负整体呈现正向相关趋势,如图1所示,但并不是线性单调关系,呈现明显的曲线特征。

二、税收与河南省服务业增长实证研究

从上文的研究成果及模型可以看出,税收对产业结构的调整具有重要意义。为进一步研究河南省税收与服务业增长的关系,本文建立实证模型来进行协整分析。协整的经济意义在于:虽然经济变量之间具有各自的长期波动规律,但如果它们是协整的,则它们之间存在一个长期稳定的比例关系。但是进行协整前需要检验变量的平稳性,常用的数据平稳性检验方法为ADF检验。

(一)模型假定与数据的选取

本节实证分析所选取的数据均来源于河南省统计年鉴、河南省统计局网站、河南省国税局网站、河南省地税局网站的相关年度数据。数据年限从1996年到2011年,选取这一时期主要是这一阶段处于服务业快速发展阶段,该时期的数据比较齐全和准确,统计口径基本统一,数据处理相对简便,且具有可比性,能较好地反映服务业与税收实际运行状况。在数据选取上,我们分别选取服务业增长率(FWY)来表示服务业发展水平,选取GDP的增长率(GDP)和第三产业宏观税负水平(TAX)作为衡量服务业波动趋势的主要指标。实证研究所选用模型的具体形式为:

其中:ln fwy表示服务业发展水平,ln gdp表示经济增长率,ln tax表示服务业宏观税负。

(二)序列平稳性——单位根检验

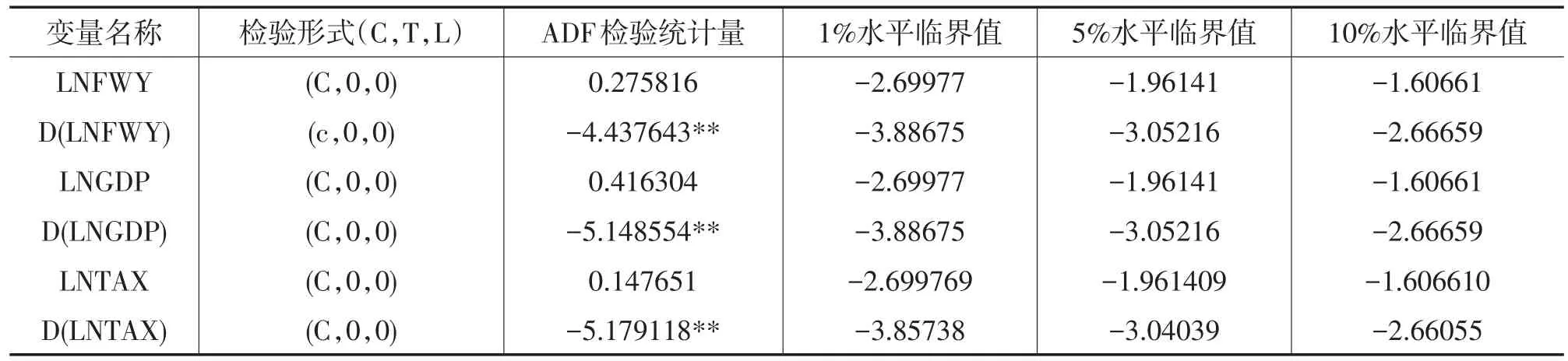

由于实证研究将涉及Johansen协整检验,要求所有的变量必须同时满足同阶单整,因此需要首先采用ADF检验来确定各个变量是否同时满足同阶单整。

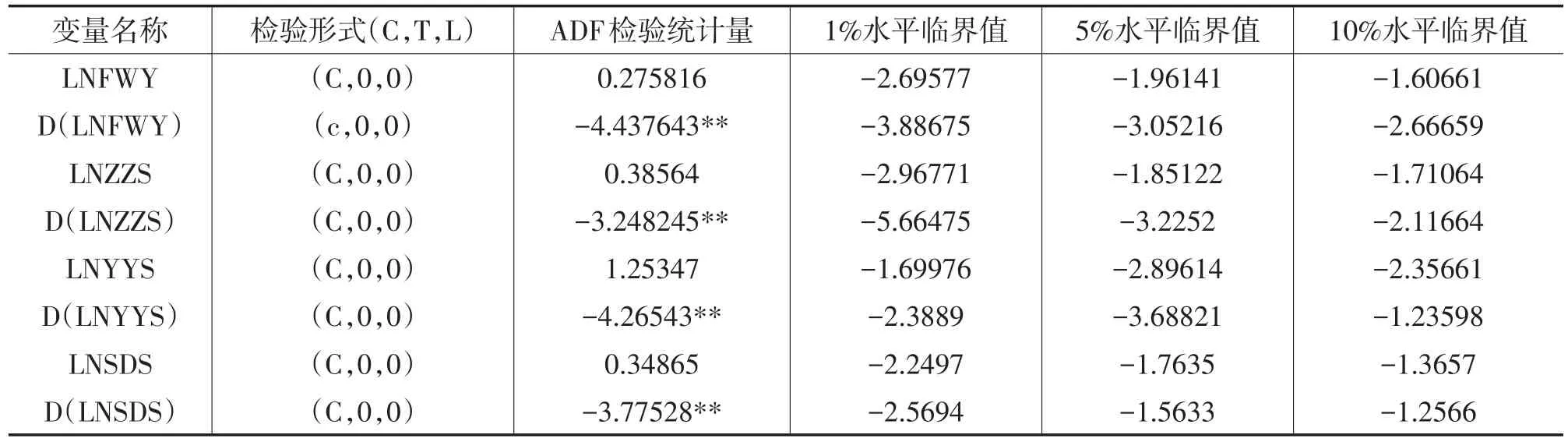

表1 服务业、GDP、税收增长率的ADF检验结果*

检验结果显示(见表1),在1%和5%的显著性水平下,上述变量的一阶差分变量的统计量均小于麦金农(Mackinnon)临界值,因此拒绝DlnFWY、DlnGDP、DLNTAX具有一个单位根的零假设。也即上述变量都是一阶单整的,可以对其进行协整分析。

(三)Granger因果关系检验

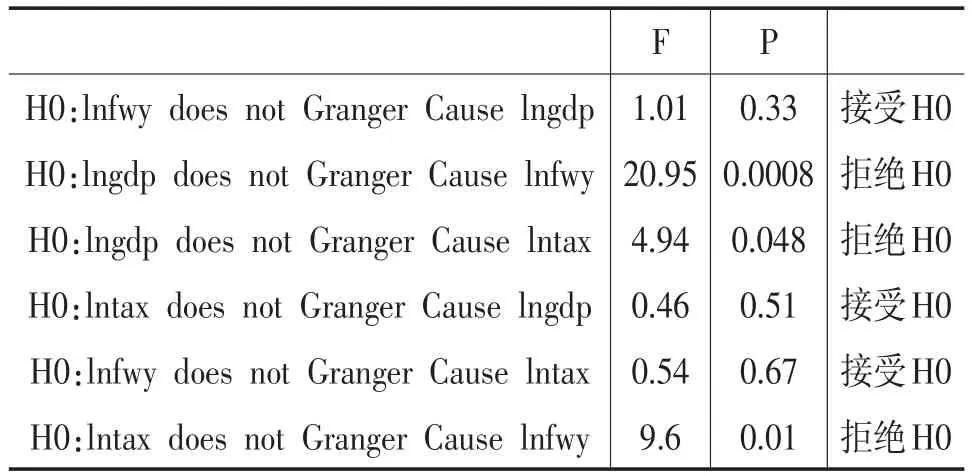

我们进一步研究服务业增长与GDP增长、宏观税负之间的因果关系。分别对其进行两两Granger因果关系检验,用滞后期1期和滞后3期的检验式分别检验,结果见下表:

表2 服务业、GDP和宏观税负的格兰杰检验

从表2可以看出:

(1)在置信度5%的范围内,LNGDP和LNFWY存在单向因果关系,即LNFWY不是LNGDP的因果关系,而LNGDP是LNFWY的因果关系;(2)在置信度5%的范围内,LNGDP和LNTAX存在单向因果关系,即LNTAX不是LNGDP的因果关系,而LNGDP是LNTAX的因果关系;(3)在滞后3期检验式下和置信度5%的情况下,LNTAX是LNFWY变化的原因,而LNFWY不是LNTAX变化的原因。

(四)长期的均衡关系——Johansen协整检验

如果某两个或多个同阶时间序列向量的某种线性组合可以得到一个平稳的误差序列,则这些非平稳的时间序列存在长期均衡关系。协整关系检验根据Johansen多变量极大似然估计法,检验时假定包含截距项,不包含时间趋势项,根据上面的格兰杰检验,我们对服务业与经济增长和宏观税负进行协整检验。

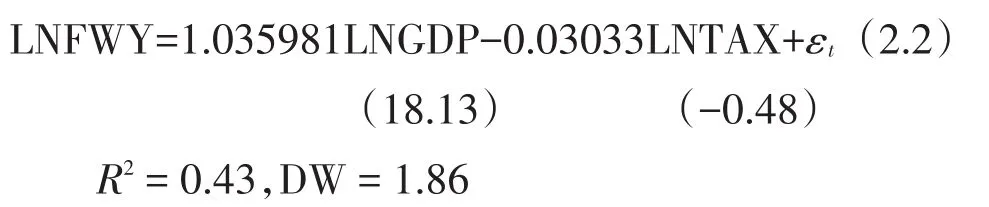

借助统计分析软件Eviews6.0,进行回归后,得到协整方程式:

上述实证分析与我们前面的经济意义相符合,服务业的增长与GDP经济增长的关系为正,表明两者之间是同向均衡关系,GDP的快速增长会促进服务业的持续发展,经济增长每增加1%,就会导致服务业增加值增加1.036%;服务业的增长与税收增长率存在负向均衡关系,税收的增加会增加服务业发展的成本,会引起服务业投资增速下降,进而导致服务业增长受到抑制。结合模型,税收增长率每提高1%,就会导致服务业增长率下降0.03033%。

从模型的解释能力来看,河南GDP增长率和服务业税收对河南服务业增长率的解释只有43%,这说明河南省经济增长率和税收对服务业的增长只能提供部分支持,而服务业的发展还受到其他因素的支持,如经济发展阶段、人均收入水平等。

三、税收结构与河南省服务业增长实证研究

(一)模型假定与数据的选取

依托上面的模型,本节实证分析所选取的数据均来源于河南省统计年鉴和河南省地税局网站的相关年度数据。数据年限从1996年到2011年。在数据选取上,我们分别选取服务业增长率(FWY)来表示服务业发展水平,选取增值税的增长率(ZZS)和营业税的增长率(YYS),以及所得税增长率(SDS)作为衡量服务业波动趋势的主要指标。实证研究所选用模型的具体形式为:

其中:ln fwy表示服务业发展水平,ln ZZS表示增值税增长率,ln YYS表示营业税增长率,ln SDS表示所得税增长率。

(二)序列平稳性——单位根检验

由于实证研究将涉及Johansen协整检验,要求所有的变量必须同时满足同阶单整,因此需要首先采用ADF检验来确定各个变量是否同时满足同阶单整。

检验结果显示(见表3),在1%和5%的显著性水平下,上述变量的一阶差分变量的统计量均小于麦金农(Mackinnon)临界值,因此拒绝DlnFWY、DlnZZS、DLNYYS、DLNSDS具有一个单位根的零假设。也就是说上述变量都是一阶单整的,可以对其进行协整分析。

表3 服务业、增值税、营业税、所得税等ADF检验结果*

(三)Granger因果关系检验

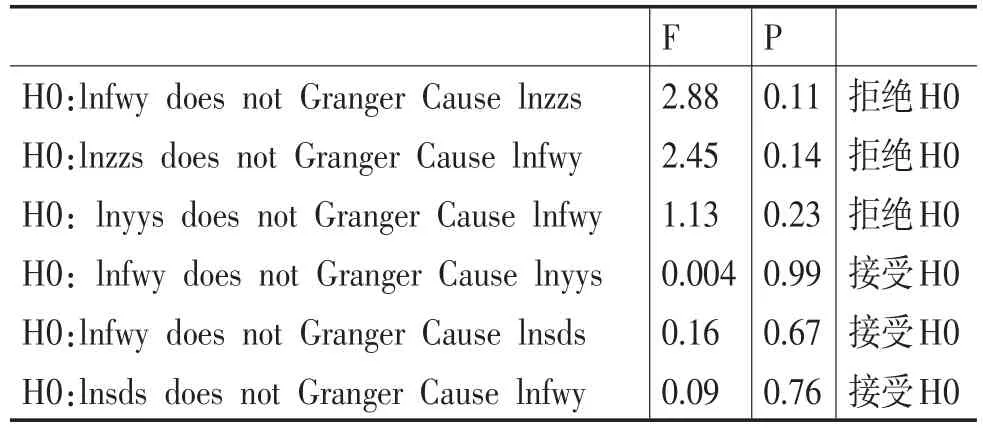

我们进一步研究服务业增长与各宏观税负结构之间的因果关系。分别对其进行两两Granger因果关系检验,用滞后期1期和滞后3期的检验式分别检验,结果见下表:

从表4可以看出:

(1)在置信度5%的范围内,LNZZS和LNFWY存在双向因果关系,即LNFWY是LNZZS的因果关系,而LNZZS是LNFWY的因果关系;(2)在置信度5%的范围内,LNFWY和LNYYS存在单向因果关系,即LNFWY不是LNYYS的因果关系,而LNYYS是LNFWY的因果关系;(3)在置信度5%的情况下,LNFWY不是LNSDY变化的原因,而LNSDS不是LNFWY变化的原因。

表4 服务业、增值税、营业税和所得税的格兰杰检验

(四)长期的均衡关系——Johansen协整检验

如果某两个或多个同阶时间序列向量的某种线性组合可以得到一个平稳的误差序列,则这些非平稳的时间序列存在长期均衡关系。协整关系检验根据Johansen多变量极大似然估计法,检验时假定包含截距项,不包含时间趋势项,根据上面的格兰杰检验,我们对服务业与增值税和营业税增长率进行协整检验(所得税不存在因果关系)。

借助软件Eviews6.0,进行回归得到结果:

从税收结构与服务业的关系可以看出,服务业的增长与增值税和营业税的关系为正。而服务业增长与整体宏观税负的关系为负向关系,这也表明我省服务业发展与税收之间存在一个“倒U”关系,即整体税负水平已经超过经济增长最大化的最优税负水平。同时,增值税和营业税的增长还处于一个相对合理阶段,增值税和营业税每增长1%,分别会导致服务业增长0.08%和0.11%。

从模型的解释能力来看,增值税和营业税增长率对河南服务业增长率的解释达到67%。

四、对策建议

在税收与河南省服务业发展关系上,通过协整分析表明,税收与河南省服务业,以及税收结构与服务业发展之间存在长期的稳定均衡关系。服务业的增长与税收增长率存在负向均衡关系,增值税和营业税与河南省服务业呈正向关系。鉴于税收在服务业发展中的重要地位,下一阶段河南省服务业税收政策取向如下:

(一)间接引导为主,直接减负为辅

现行的税收优惠政策主要表现为直接减免和结果优惠。税收间接优惠方式侧重于税前优惠,主要表现为对企业税基的减免,这样可以充分调动企业从事研究开发的积极性,有助于事前满足企业研究开发主体的资金来源,充分体现政府支持生产性服务业发展的政策意图,达到国家产业升级和优化产业结构的目的。

(二)税收激励向流转税和所得税转变

在促进生产性服务业发展中,发达国家都是采用所得税为主的税收激励政策,这与发达国家的税制结构密切相关。目前流转税是我国的主体税,也是服务业的主要税源,增值税在激励技术含量高的企业上更具有优势;营业税在高新技术企业起步阶段的艰难时期更加切实有效。从激励方式来看,增值税在超税负退税方面作用更大。

(三)强化税基优化的方式

目前对生产性服务业的税收优惠主要是事后以税率优惠为主,重点在减税、免税、优惠税率等直接优惠方式上,优惠的主要是一些已经和取得收益的企业,而对于那些处于研发阶段的技术开发企业来讲,则没有税收优惠而言。从西方国家的相关税收政策的演变来看,近年来,其科技税收政策激励方式的侧重点也放在了税基优惠方面,特别是加速折旧,税前扣除、投资抵免和技术开发基金等。

(四)实施结构性减税

所谓结构性减税是说把减税和增税二者很好地结合起来。减少征税的部分主要是为了鼓励物流、信息服务业等现代服务业的发展,促进现代服务业的投资增长,包括对增值税、营业税和企业所得税的改革。增税的部分主要是当前服务业税负较轻而又需要提高税负的或现行税制应该覆盖而尚未覆盖到的行业和领域,以及房地产、高档娱乐等实施增税措施,并对高收入阶层实施增税。

[1]郭妹娟.减税效应分析[J].前沿,2007,(5).

[2]夏杰长.经济发展与财税政策[M].北京:中国城市出版社,2002:66—68.

[3]曾国祥.税收政策与企业科技创新[J].财贸经济,2001,(3):36—39.

[4]梁江.我国现行科技税收优惠政策存在的问题[J].税务研究,2001,(10).

[5]高青.关于经济增长与税收增长的几个问题的思考[J].税务与经济,2000,(3).

[6]马拴友.我国的拉弗最高税率和最优税率估计[J].经济学家,2002,(1).

[7]马拴友,杨之刚,徐佳蓉.发展中国家税制改革比较[J].税务研究,2001,(1).