农产品加工贸易企业的供应链融资解决方案研究——以赣州A农产品发展有限公司为例

2013-09-02江西理工大学经济管理学院谢林海万云辉黄淑娟

江西理工大学经济管理学院 谢林海 万云辉 黄淑娟

1 引言

作为供应链金融的一个重要方面,供应链融资不仅突破了传统的中小企业融资理念与手段,使中小企业信贷市场变得触手可及,而且为利差不断缩小、传统业务竞争不断升温的商业银行提供了新的收益增长点,并且降低了不良贷款率,对银企双方都有重要的意义。

针对供应链融资这一新生的研究领域,国内外学者从不同的着眼点进行了研究。Allen N. Berger & Gregory F. Udell(2004) 提出了关于工业生产中的中小型企业融资方式的一些新的设想和架构,初步提出了供应链金融的思想;Mickael Comelli等人(2008)研究了企业生产过程中出现的现金流短缺问题,提出通过生产运营和资金融通的有效整合以化解企业的现金流压力。我国供应链融资研究始于20世纪90年代,任文超等提出了从不动产贷款为主转变为不动产和动产相结合的物资银行信贷模式;罗齐、朱道立、陈伯铭(2002)提出“融通仓”的概念和运作模式;深圳发展银行(现平安银行)—中欧商学院“供应链金融”课题组(2009)对供应链金融进行了专业化的经验梳理和理论构建。

由于农产品独特的特点,针对农产品加工贸易企业的供应链融资服务少之又少。随着供应链金融业务在实践中的发展,对于供应链金融业务具体细节的深入剖析,以及面向以农产品加工贸易企业为对象的供应链融资方案研究,有待深入。本文以赣州A农产品发展有限公司为例,面对企业具体融资困境,针对性构建供应链融资模型、设计具体供应链融资方案,试图对农产品供应链的某一节点企业供应链融资做出有益的探索。

2 A农产品发展有限公司的发展现状

A农产品发展有限公司(以下简称“A公司”)是一家主营脐橙加工及销售的企业,公司生产品牌脐橙远销国内外市场,被批准为“省级农业产业化龙头企业”。通过“公司+农户”和订单的形式帮助农民发展脐橙生产,2011年底,公司总资产2782万元,主营业务收入达到2816万元,实现净利润201万元。2012年,公司实现了跨越发展,公司总资产达到3227万元,主营业务收入3125万元,实现净利润286万元。但是,企业销售收入增加的同时也伴随着流动资金周转的困难,在预付账款和其他应收款没有太大变化的情况下,应收账款和存货却分别从452万元和664万元快速增加到626万元和908万元,而货币资金则从459万元急速减少为223万元,2012年度的现金净流出量达到236万元。

3 A公司的供应链模式与融资困境分析

3.1 A公司所在供应链模式

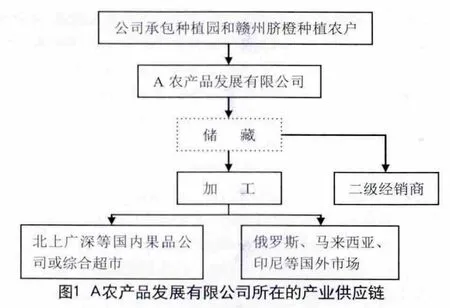

在“农户—农产品加工贸易企业—农产品经销商—消费者”的国内脐橙农产品供应链条中,A公司处于供应链的中游,既是上游农户的采购商,又是下游客户的供应商。作为赣州脐橙加工贸易的龙头企业,A公司与上下游贸易合作伙伴的合作关系不断深化,形成了比较稳定的供应链。

整个采购与销售过程大致如下:接受来自国内外的订单,在脐橙上市时,通过公司承包种植园和向赣州各县市区种植农户收购脐橙获得脐橙原产品,储藏或加工后送货至采购商指定地点,出具发票,客户在一定期限内向A公司支付货款。在整个过程中,A公司面临着不利的交易条件:无论是公司承包的脐橙种植园需要一定的投资成本,或是事先与脐橙种植户签订收购合同需要给予农户一定的定金,都需要在获取主营销售收入前支付一定的现金;其次,由于脐橙生产的季节性,因此在脐橙收获季节向农户收购脐橙需要支付大量现金;再次,由于脐橙的销售期长和易变质性,下游客户一般不愿意将脐橙作为存货,而将存货压力转给A公司,因此在脐橙完全销售出去需要支付大笔的储藏成本;最后,A公司的下游客户一般为实力雄厚的大中型企业,当公司把储藏加工的产品销售给下游客户时,为维持销售渠道,又必须给予客户一定的账期,从而形成了相当数量的应收账款,占用了大量的现金流。总之,在上述不利的交易条件下,随着业务的扩大,A公司面临着严峻的资金需求与销售收入的时间结构失衡。如何盘活企业的各类资产,缓解不同时期的流动资金压力,已成为公司亟待解决的问题。

3.2 A公司面临的融资困境

2012年,A公司实现年度净利润288万元,年末总资产为3227万元,总资产回报率为9%,公司通过自身内源性融资远远不能满足发展的要求。同时,像A公司这样的中小企业,在传统的融资模式下想要获得外部融资也十分困难。首先,从资本市场直接融资几乎不可能,因为A公司不仅企业规模十分有限,而且融资双方存在严重的信息不对称性。再者,以传统贷款模式向商业银行借款,也非常困难:从信用授信看,A企业无法满足条件;从抵押授信看,A公司固定资产在总资产中的比重很低,可获得的贷款融资对于企业的资金缺口无异于杯水车薪;从担保贷款看,三方担保必然会增加3%~5%的融资成本,这对企业来说也并非最优的解决方案。

从A公司面临的实际融资瓶颈和融资状况来看,传统的融资手段不可能解决公司的融资困境。为了化解这一难题,需要从新的思路上去寻找适合的融资渠道。

4 供应链融资模型与解决方案

面对传统融资门户的关闭,透过供应链融资的窗口,可以发现化解A公司融资困境的一线生机。供应链融资是由商业银行根据供应链真实交易背景,以交易过程中产生的未来货权、存货或应收账款作为质押或抵押,为供应链单个企业提供资金融通,乃至为整条供应链上的所有企业提供一揽子融资解决方案。其区别于传统融资渠道的关键之处在于:供应链融资不是把企业作为孤立的信贷主体进行授信考察,而是把企业作为供应链中的一个环节,不仅对单个企业主体进行授信考察,而且对企业主体存在的供应链以及企业上下游真实交易背景进行考察,在此基础上充分利用供应链生产过程中产生的动产或权利作为担保进行授信。为了保证授信资金的回收,还必须设计封闭式的“锁箱安排”,即与授信企业锁定交易账户并接受银行监控,实现交易结构的封闭操作,实现贷款资金的封闭回流。从这一视角出发,结合A公司下游客户一般为实力较为雄厚的国内外公司这一较为稳定的供应链现状,完全具有实施供应链融资的可行性。

4.1 基于采购订单支持,给予供应链融资

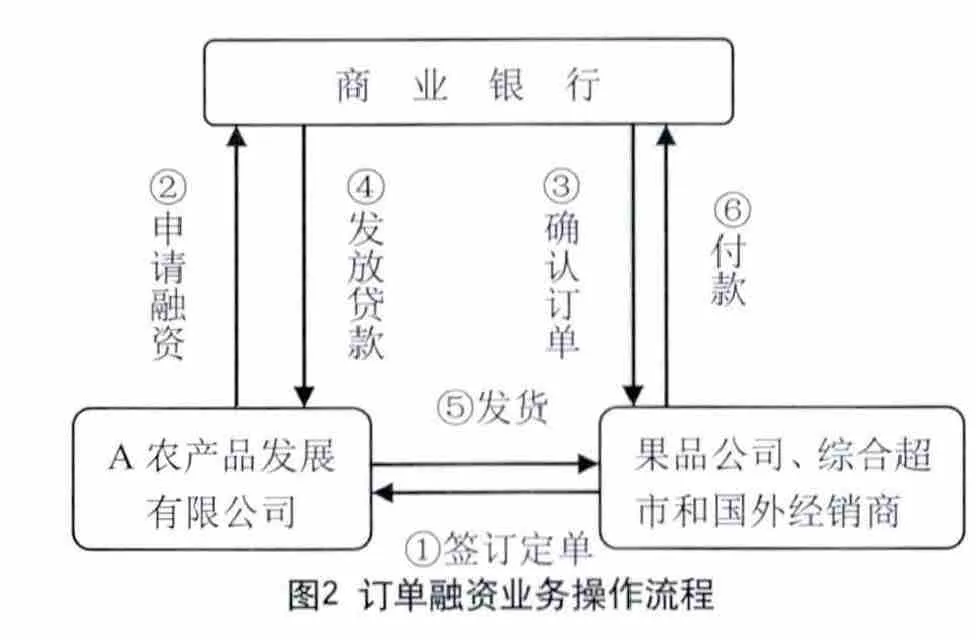

每年在脐橙上市之前,一些国内外采购企业为了保证产品的及时供应,会事先与A公司签订采购订单,订单融资业务主要是针对公司因承包的脐橙种植园的投资成本,如化肥和培育费用,以及给予脐橙种植农户一定的定金造成的资金缺口而设计的。订单发生时,在资产负债表中它不表现为应收账款反而表现为预收货款,但是订单融资业务的资产支持实际上是A企业对于核心企业的未来应收账款,由于存在于稳定的供应链之中,又有核心企业的信用做担保,所以完全有实施的交易背景依据,事实上,在工业贸易企业之中基于订单的融资也比较常见。

在采购订单的供应链融资业务实际操作中,商业银行与A公司签订“合作协议”,指定下单的核心客户未来向A公司回款银行账户,并接受银行监控以进行“锁箱安排”。在核心客户向A公司下订单的情况下,A公司以订单向商业银行申请融资,然后商业银行向核心客户确认订单的交易真实性,并根据A公司自有资金、投资成本及与农户签订的收购协议和客户订单金额结合他行授信等因素正确分析企业资金缺口与融资限额,在此基础上合理安排授信并发放贷款。A公司待到脐橙产品收货加工后,按核心客户要求将产品发送至客户指定地点,最后核心企业将货款支付至指定的银行账户。整个业务模型操作的具体流程如图2所示:

4.2 基于存货支持,给予供应链融资

通过对A公司与签约收购协议之间的交易过程可以发现:脐橙收购后,大约一个月内需要向农户支付大量收购脐橙的现金,面对大量的脐橙库存和严峻的现金流压力,可以从脐橙存货入手,盘活存货缓解资金压力。事实上,通过对该公司的资产构成进行分析,也可以发现这一方案的端倪。

表1 A公司近两年资产结构表

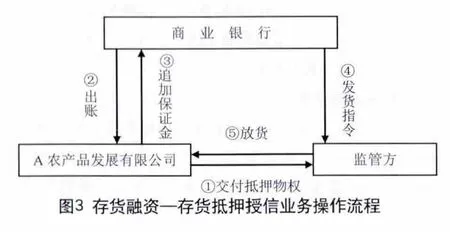

从表1可以发现,A公司的资产构成里,流动资产的比重一直保持在60%左右,而在流动资产的构成中,应收账款和存货占据了相当比重。在2011和2012两个年度,A公司存货在流动资产中的占比分别为38%和49%,应收账款的占比分别为26%和34%,即便年末存货都有这样程度的占比,根据产品的销售时间特点,可以推知脐橙上市之时的存货容量和在流动资产中的更大占比。基于这一事实,首先选择“存货抵押授信”这一供应链融资产品。需要说明的是,这里的库存需要除去订单融资的短期库存,因为这些库存的所有权实际上已经归属于客户公司,在短期内需要发货给客户,不能作为抵押动产。

在该项供应链融资业务的实际操作中,存货不转移占有,这与脐橙农产品的易变质性及该产品库存管理的专业性要求A公司自己保管抵押库存产品非常切合。但是,为了保证库存对贷款支持的安全性,必须设计一个第三方监管方代表商业银行对库存进行监管的模式,该模式的运作可以考虑监管方进行定期或不定期的监察等形式,监管方直接对商业银行负责。首先,商业银行、监管方和A公司签订“三方合作协议”,A公司将库存产品物权交给监管方,最低库存要求以下的产品出库必须要得到监管方的放货指令,日常库存质量和库存水平要随时接受检查,然后银行向A公司出账融资,在A公司向银行追加保证金后,银行向监管方发出相应配额的发货指令,最后监管方按照银行指令放货。具体模型操作流程如图3所示:

未来随着A公司在建新保鲜储藏工程新设备、新工艺的应用,A公司的脐橙存货量势必会大量增加,盘活这一批存货对于缓解公司资金紧张状况具有重要作用。

4.3 基于应收账款支持,给予供应链保理融资

所谓“应收账款保理融资”,即商业银行受让A公司因向国内外购买商销售脐橙商品所形成的应收账款,在此基础上为A公司提供应收账款融资授信的金融服务。

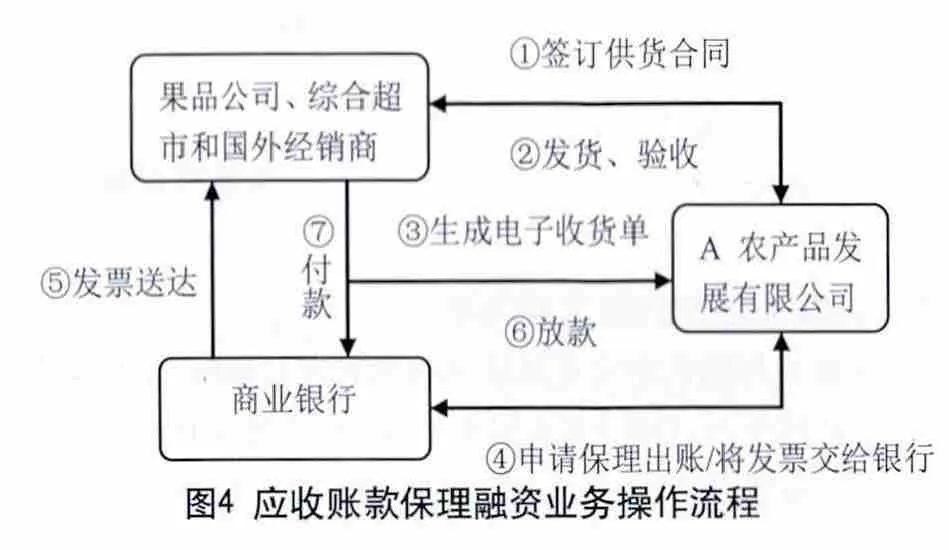

从前述A公司近两年资产结构表的分析中可以知道,2011年和2012年应收账款在流动资产中的占比分别为26%和34%,随着未来新保鲜储藏工程的运用,如果A公司不能改变传统的交易模式,可以预计应收账款余额还将继续增加。通过对应收账款客户的分析可以知道,大部分应收账款的欠款单位是国内外大中型企业,如厦门果品公司、成都果品公司等,是供应链上的核心企业,这样的应收账款具有很高的信用,回收有保障,可以基于这些应收账款,给予应收账款保理融资以缓解日常企业运转过程的资金需求。

首先,A公司与国内果品公司、综合超市或国外经销商等客户签订供货合同,A公司按客户要求发货,客户确认收货并将生成的电子收货单交给A公司。然后,A公司开出发票交给商业银行申请保理融资出账,商业银行对发票和应收账款进行核实后将发票送至客户,并将核实的应收账款保理融资金额发放给A公司。最后,商业银行根据应收账款的付款时间向客户收回应收账款,以偿还保理授信余额。具体模型操作流程如图4所示。

5 结论与建议

本文以赣州A农产品发展有限公司为例,面对企业经营发展的资金瓶颈,在分析企业发展状况、经营模式、交易特点及资产结构的基础上,针对性地设计了供应链融资模型和方案,为该企业和其他农产品加工贸易公司解决资金困境提供思路,为商业银行设计供应链融资产品提供借鉴。由于缺乏A公司具体订单、投资成本、与种植户收购协议价以及公司月度财务数据等信息的时间序列详细资料,无法具体核算每个时间点的资金需求以及上述融资产品能够给予的融资数额,这是本文有待深入之处。

供应链融资的发展,关键在于商业银行是否能够转变传统的信贷观念,针对性地设计融资模型与风险控制技术,因此商业银行需要在此做出努力。同时,资金需求企业需要与商业银行主动沟通,积极配合。电子化的交易服务系统,是供应链融资深入发展的必要条件,需要加强建设。

[1] Allen N.Berger and Gregory F.Udell.A More Complete Conceptual Framework for SME Finance[C].World Bank Conference on Small and Medium Enterprises:Overcoming Growth Constraints,2004(10).

[2] Mickael Comelli,Pierre Féniès,Nikolay Tchernev.A combined financial and physical flows evaluation for logistic process and tactical production planning:Application in a company supply chain[J].International Journal of Production Economics,2008(11).

[3] 罗齐,朱道立,陈伯铭.第三方物流服务创新:融通仓及其运作模式初探[J].中国流通经济,2002(02).

[4] 深圳发展银行—中欧商学院“供应链金融”课题组.供应链金融[M].上海:远东出版社,2009.

[5] 白彦其.基于财务报表分析的供应链金融研究[J].对外贸易,2012(10).