碳关税对中国出口变化评估差异的影响因素

2013-08-26黄季焜

栾 昊 杨 军 黄季焜 姜 晔

(1.中国科学院地理科学与资源研究所,北京100101;2.中国科学院研究生院,北京100049;3.华北电力大学经济管理系,河北保定071003)

在本国产品面临比较优势下降和存在碳泄露的背景下,美国与欧盟等发达国家计划针对未承担约束性温室气体减排目标的发展中国家征收碳关税。它的实施将对世界经济、贸易和福利造成负面影响,对中国经济的影响将更为显著。目前,国内已开展相关研究分析征收碳关税对中国的经济影响,然而由于模型设定、碳关税征收方式等假设的不同,研究结论差异很大。本文采用Meta回归方法定量分析不同模型设定、碳关税征收方式等因素对现有研究结论差异的影响,分析产生差异的主要原因,这对改进碳关税研究的数量分析方法和参数设定都具有重要的参考价值。

1 碳关税的实施背景与经济影响

碳关税最早由欧盟提出,旨在针对来自未履行《京都议定书》国家的进口产品征收特殊的CO2排放关税,以消除在欧盟碳排放交易机制(ETS)运行后欧盟国家的碳密集型产品可能遭受的不公平竞争。2009年6月,美国众议院也通过了《美国清洁能源安全法案》,该法案除对部分国家如“具有行业能源或温室气体强度目标且这一目标低于美国以及最不发达国家、温室气体排放占全球份额低于0.5%的国家或占美国该行业进口份额不足5%的国家”豁免征收碳关税外,将对其它国家进口产品征收碳关税。

如果碳关税在WTO规则下获得允许,它的实施将对世界经济、贸易和福利造成负面影响,对中国经济的影响将更为显著[1-4]。根据美国能源署(EIA)的统计,2009年中国的CO2排放量达到了77.07亿 t,超过美国已经成为全球第一大的碳排放国。由于中国出口产品的隐含碳含量相对较高,对美国、欧盟等发达国家出口依赖程度严重,因此,以美国为首的发达国家实施的碳关税将对中国产品出口、国内生产和经济发展产生负面影响。一些研究表明,美国实施碳关税将使中国的出口额大幅缩减,对中国高耗能行业带来严重冲击[5-14]。特别是,碳关税很可能引起其他发达国家迅速效仿,对中国产品出口和经济所造成的负面影响将更为显著。

国内已开展相关研究,分析美国征收碳关税对中国的经济影响,然而由于模型设定和关键假设的不同,研究结论存在较大差异。在研究模型设定上,现有研究分为单国(中国)均衡模型与多国模型等2类,由于单国模型无法充分体现征收碳关税所导致的贸易转移和碳泄漏等变化,2类研究结论存在较大差异[3-7]。例如,在同样采用“40-60元/t”碳关税的情形下,采用单国模型的研究表明征收碳关税将造成中国高碳行业的出口下降11.64%;而采用多国模型设定,征收碳关税后中国高碳行业的出口下降程度较小,为7.19%;其次,在碳关税的征收方式上,现有研究分为基于直接碳排放强度测算碳关税与基于隐含碳排放测算等2类,基于直接排放强度所估算的碳关税将严重低估碳关税的实际征收强度,中国出口下降程度偏低[8-9]。另外,各项研究在设置碳关税税率、行业分类与碳关税影响期限方面也存在较大差别。因此,利用Meta回归方法准确和全面分析碳关税对中国经济的影响,对政策制定和战略决策调整都具有重要的学术价值和现实意义。

2 Meta分析与研究样本收集

2.1 Meta分析介绍

Meta分析是一种科学的定量分析工具,通过对多个独立的同类研究的结论进行合并和汇总分析,提高对研究结论的论证强度和效应分析的评估力度。同时,应用Meta分析可以通过主体间效应分析等方法来考察各研究间存在差异的原因,并据此提出新的研究问题为以后的研究提供参考,这一研究方法被广泛应用在经济学文献分析领域[15]。

Meta分析的主要步骤为:确定研究问题并设计研究方案,确定文献纳入和排除标准;检索和整理现有文献,全面收集相关研究文献;整理、编码与录入数据;利用Meta回归对现有研究成果进行定量分析;进行主体间效应分析,分析现有研究存在争议的原因。

2.2 样本与数据收集

本文的研究样本收集方法为:以“碳关税”、“边境调节税”或者“边界税”、“减排政策”等为题目或者关键词,在中国期刊全文数据库、中国优秀博硕士学位论文数据库、万方数据库等搜索相关文献。为确保纳入研究的同质性,本文将文献纳入标准设定为题目或关键词至少包含上述词语之一。

由于多数文献都涉及碳关税对中国出口的影响,我们将研究重点放在实施碳关税对中国出口的影响程度上。按照以上文献筛选标准,剔除定性分析和重复发表的情况,截止2012年5月得到可供分析的核心期刊有效文献14篇[1-14]。这14篇文献均模拟了在征收不同碳关税税率情景下实施碳关税对中国出口的影响,并且这些研究是相互独立的。

我们发现研究模型设定、碳关税征收方式、碳关税税率以及影响行业是可能导致现有研究结论存在显著差异的主要因素,在分析过程中,我们考虑了所选文献时间跨度对研究结果的影响,通过统计分析和回归分析,发现文献时间跨度对研究结论差异影响并不显著。其中,模型选择分为2类(中国的单国CGE模型与多国CGE模型);碳关税征收方式包括依据直接排放强度征收或者隐含碳排放征收2种方式;影响行业则区分为针对总体经济、高碳行业与低碳行业的3类行业。我们将每篇文献按照每一个碳关税税率方案下对应的出口变动作为一个样本观测值(例如文献1提供了在碳关税税率等于10元/t、20元/t、30元/t三类情景下征收碳关税对中国出口变动的影响,此时文献1即提供了3个样本观测值),再将每一个样本观测值针对模型设定、碳关税征收方式、碳关税税率以及影响行业等变量进行分类,这样将每篇文献扩展为包含以上变量信息的多个独立样本。按照上述分类方法,我们将选取的14篇文献进行分类,最终得到128个研究样本。

3 各类指标的描述性统计分析

现有研究表明,实施碳关税对不同行业的出口影响存在显著差异。本文依据不同行业进行分类,绘制实施碳关税后不同行业出口变化的分布直方图。其中横轴代表出口变化,纵轴为在出口变化区间内的样本分布百分比。图1表明,总体经济、高碳行业与低碳行业等不同行业的出口变动程度存在较大差异。总体经济出口将受到一定负面冲击,高碳行业出口受到的负面影响程度最高,低碳行业的出口则体现出一定的增长趋势。涉及总体经济的研究样本中,72%的样本表明征收碳关税后,中国总体出口将下降0至-5%,然而8%的研究样本表明,中国总体出口下降程度将更为严重,超过10%;涉及高碳行业的研究样本中,71.4%(34.7%+36.7%)的研究样本表明高碳行业出口下降将集中在(0至 -10%)的区间,然而7.1%(4.1%+2.0%)的样本则表明高碳行业的出口下降程度将超过30%;低碳行业的出口波动则更为分散,1.8%的样本认为征收碳关税后,低碳行业的出口将下降-21.6%,然而8.8%的样本则认为征收碳关税后,由于要素资源得到重新配置,流入低碳行业,使低碳行业因此受益,出口增加将超过40%。现有研究在评价征收碳关税对中国出口变动的影响程度上存在较大差异,对政策制定难以提供有力支撑。

图1 碳关税实施后不同行业出口变化的分布直方图Fig.1 Histogram of export percentage change after implementation of carbon tariffs

在不同的模型设定下,征收碳关税对中国出口变化的影响存在显著差异。控制碳关税税率区间后进行比较的结果显示,即使在相同的碳关税税率区间下,模型设定的不同显著影响出口变化的幅度。参考研究样本的碳关税税率区间设置,我们将税率分为“10-30美元/t”、“40-60美元/t”和“70-100美元/t”三个区间。表1表明,在相同的碳关税税率区间,单国CGE模型下各个行业出口受到的负面影响显著大于多国模型。例如在“40-60美元/t”的碳关税税率区间,单国模型下高碳行业出口将降低11.64%,显著高于多国模型设定下高碳行业出口下降7.19%的情形。导致上述结论差异的主要原因在于单国模型没有充分考虑中国高碳行业与总体出口变动对世界经济的反馈作用,出口受到的冲击程度显著大于多国模型设定下的情形。由于在多国模型设定下中国高碳行业出口存在国别间的贸易转移,出口将转向其他未对中国征收碳关税的国家,因此受到的负面冲击程度将有所缓解。低碳行业的出口变动在多国模型和单国模型中则完全不同。在单国模型设定下,征收碳关税将导致中国低碳行业出口下降,且随着税率的提升出口下降程度越剧烈;而在多国模型设定下,低碳行业的出口不仅没有下降,反而有所增长,而且随着征收碳关税税率的提高,低碳行业出口将进一步提高。例如在“40-60美元/t”碳的区间,低碳行业出口上升13.97%,在“70-100美元/t”碳的区间,出口增加达到38.23%。原因是在多国模型设定下,美欧等发达国家实施碳关税后,中国高碳行业出口受阻,高碳行业的产出减少,从而降低了对劳动力和资本的需求,这使得低碳行业的生产成本下降,国际竞争力提高。因此,低碳行业的出口不仅没有降低反而增长,而且随着碳关税税率的提高,出口增长幅度更为显著。

表1 不同模型选择对各行业出口变化的影响Tab.1 Impact of model selection on export percentage change by industries

碳关税征收方式的不同对出口变化也存在显著影响。直接排放强度只考虑生产某一产品过程中的碳排放量,隐含碳排放量则综合考虑单位商品生产全过程(包括原材料开采、产品加工制造直至把最终产品运输至终端用户的整个过程)中的碳排放总量,因此产品的隐含碳排放量一般远大于直接排放量。如表2所示,以直接排放强度作为征收方式时,各种碳关税税率下总体出口的下降幅度均显著低于以隐含碳作为征收方式的情景。在碳关税为“10-30美元/t”时,按照直接排放强度测算碳关税的影响,中国总出口仅降低0.19%,然而采用隐含碳排放测算时总出口减少达到3.61%。

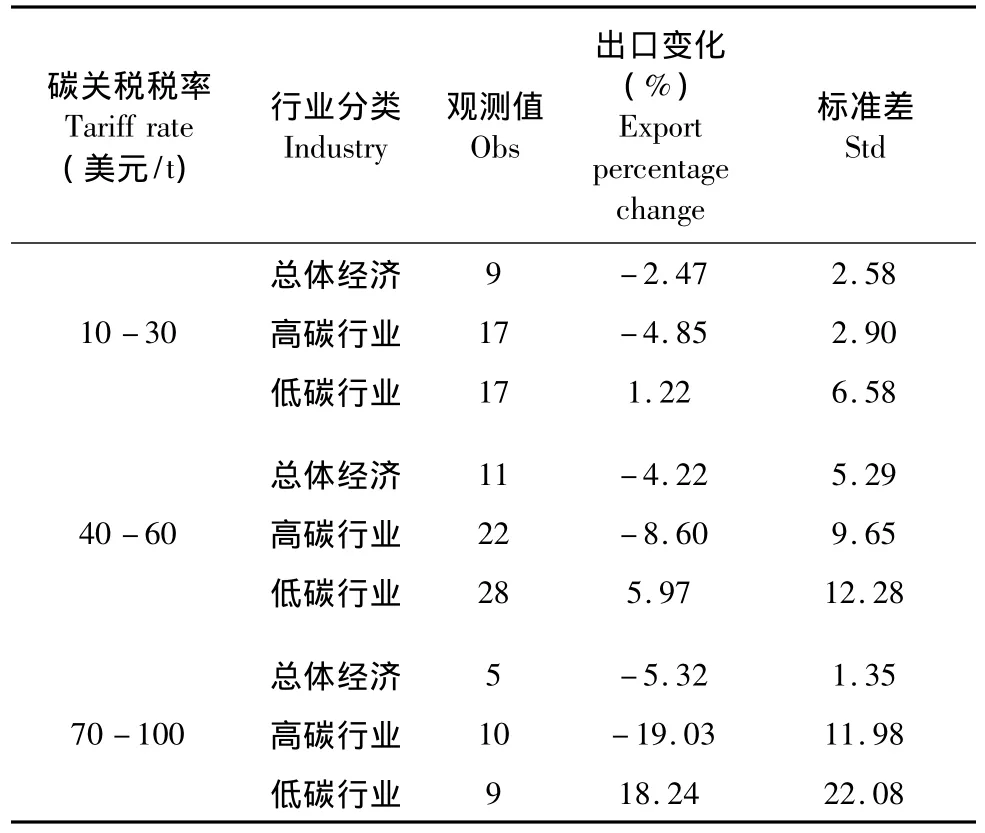

进一步来看,碳关税税率显著影响不同行业的出口变化。表3表明,随着碳关税税率水平的提高,碳关税对总体经济和高碳行业的冲击随之加剧,然而低碳行业出口反而增长。当碳关税由“10-30美元/t”、“40-60美元/t”,增长为“70-100美元/t”碳时,总体出口变动幅度从-2.47%、-4.22%进一步下降到 -5.32%。高碳行业受到的负面影响最为严重,出口下降幅度从 -4.85%、-8.60%,加剧到-19.03%。然而,随着税率提高,低碳行业出口却不断提高,其出口从增长1.22%、5.97%,显著提高到18.24%,与表1的描述性统计结果一致。

表3 碳关税税率对各行业出口变化的影响Tab.3 Impact of carbon tariff rate on export percentage change by industries

在现有研究中,征收碳关税的影响期限主要分为界定影响期限和未明确界定两类。未明确界定是指在研究中未提及征收碳关税在何种时间尺度上对出口的影响,纳入本研究的样本中仅有39%界定了碳关税的影响期限,认为其对出口的影响在5年以内。从统计结果来看,影响期限对各行业的出口影响差异不大。

4 Meta回归分析

从以上描述性统计分析可以看出,现有研究认为实施碳关税将对中国经济产生负面影响,然而究竟模型选择、碳关税征收方式、碳关税税率、行业分类等重要指标的设定对造成研究结论差异的影响程度如何,需要进一步利用Meta回归分析进行探讨。

4.1 Meta回归模型

Meta回归被广泛应用于分析不同研究方法、数据选择和关键参数等指标对研究结论的影响,通常以现有文献研究结论的综合统计指标为因变量,以现有文献使用的方法、设计或数据等特征指标作为自变量,通过回归分析反映各研究变量间的关系。

Meta回归分析的基本模型为:

在模型(1)中,因变量(被解释变量)Yi为第i篇文献某关键变量的估计值,自变量Xij为现有文献存在争议的一些重要特征变量,如:研究所采用方法、数据集、模型设置等变量。系数aj为现有文献某一特征变量与其他文献的偏离效应,ei是Meta回归分析的随机扰动项。需要关注的是,Nelson and Kennedy[16]指出,将各类文献纳入Meta分析时需要考虑到①样本的异质性,可以通过增加虚拟变量来进行控制与处理;②异方差带来的影响,可以利用样本大小作为权重,通过加权最小二乘回归进行消除。

4.2 Meta回归结果

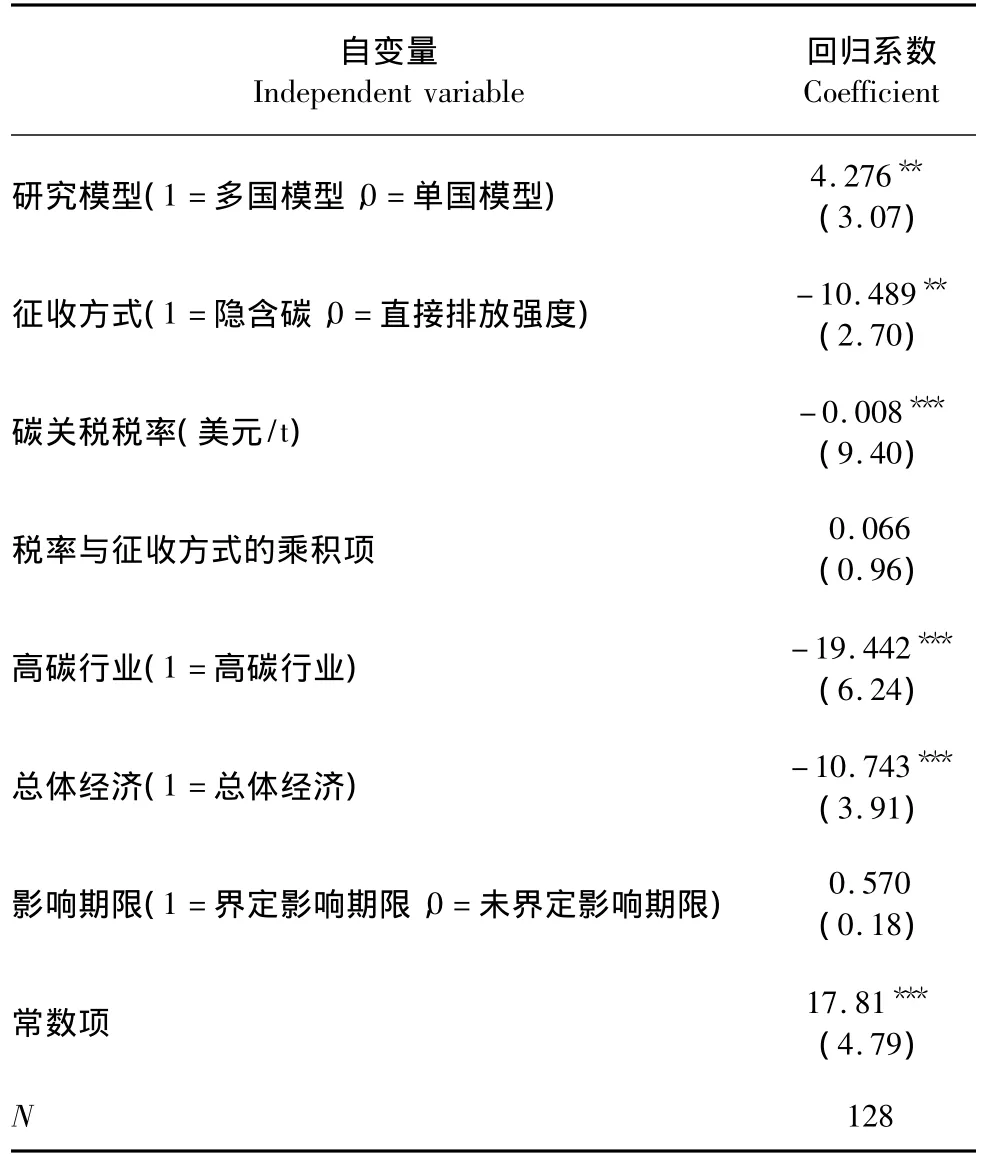

我们以中国出口变动的百分比作为因变量,以模型选择、碳关税征收方式、碳关税税率、行业分类以及影响期限作为自变量,进行Meta回归分析。具体的模型设定如下,模型选择为二值虚拟变量(1=多国模型,0=单国模型);征收方式为二值虚拟变量(1=隐含碳排放,0=直接排放强度),碳关税税率则直接采用各种情景下的碳关税税率水平(美元/t),同时设置碳关税征收方式与关税税率的乘积项,考察两个变量的交叉作用。在行业分类方面,为避免共线性,以“低碳行业”为基准,纳入“总体经济”与“高碳行业”两个变量作为与基准行业的比较;影响期限为二值虚拟变量(1=界定影响期限,0=未界定影响期限),各变量的详细统计信息见表4。

在构建Meta回归时,需要重点关注异方差的影响。由于Meta分析利用的数据观测值来自不同的文献,而各个文献提供的用于回归的样本观测值在数量上存在差异,造成估计的标准误存在差异,最终导致异方差的存在,因此需要用加权最小二乘估计进行回归。例如本文所选择的文献1提供了4类碳关税税率水平下出口变动的百分比,其观测值即为4;文献2提供了10类关税税率水平下出口变动的百分比,其观测值为10,2篇文献观测值的不同造成估计的标准误存在显著差异。因此为了避免不同文献观测值数量差异带来的影响,我们按照Nelson and Kennedy的方法,以每篇纳入分析的文献可用样本数量的平方根作为权重,进行(WLS)加权最小二乘估计。回归结果见表5。

表4 用于Meta回归分析的变量统计信息Tab.4 Descriptive table of variables used in Meta analysis

表5 Meta回归分析结果Tab.5 Results of Meta regression analysis

表5的回归结果与描述性分析的结果保持一致,具体体现在:

(1)研究模型设定的系数显著为正,这表明在多国模型下各行业受到的负面影响显著小于单国模型。在其它条件相同时,多国模型相比单国模型设定下,中国出口遭受的负面影响相对较小,出口减少的幅度平均小4.28%。这是由于在多国模型下,对中国征收碳关税会降低中国产品出口,从而导致其它国家产出增长,在技术条件和要素供给不变的情况下,这会导致其它国家生产成本上升,全球价格上涨,将会缓解征收碳关税对中国出口的负面影响。然而,单国模型假设国际价格是给定不变的,不能反映这种反馈效应;另一方面,在多国模型设定下,存在中国出口产品向其他未征收碳关税国家进行贸易转移的情形,在一定程度上也将缓解中国出口面临的负面冲击。因此,单国模型会显著高估碳关税对中国贸易和经济的负面影响,多国模型设定下出口受到的负面冲击则相对较小。

(2)碳关税征收方式的回归系数显著为负,表明以产品的隐含碳作为碳关税的征收方式,相比于按照直接排放强度进行征收,对出口的影响程度更大。如表5所示,在其它假设相同的情况下,按照隐含碳征收碳关税对我国贸易的影响相对于按照直接排放强度征税时降低10.5%。这是因为按照产品隐含碳计算的排放量要显著高于直接排放强度,上述结论与描述性分析是一致的,征收方式的不同对产品出口有显著影响。

(3)碳关税税率的影响与预期一致,显著为负。这表明随着碳关税税率的增加,出口呈现出显著下降的趋势。如表5所示,碳关税每增加1美元/t,中国产品出口将降低0.008%。同时,关税税率与征收方式的交叉乘积项没有显著影响,表明这两项因素没有直接的协同作用。

(4)高碳行业与总体经济对出口的影响与描述性分析一致,高碳行业出口受到的负面影响显著大于低碳行业。在其它条件相同时,相对于低碳行业,高碳行业出口下降19.4%,受到的负面影响最为显著。总体经济出口下降10.7%,介于高碳行业与低碳行业之间。

4.3 主体间效应分析

在Meta回归分析的基础上,我们利用主体间效应分析进一步探讨各类变量的组间方差对总体方差的贡献率,分析导致研究结论差异的主要影响因素。表6中的“平方和”表示基于均值水平的各类变量组间方差估计的平方和,将其除以总平方和得到各变量组间方差的贡献率。“显著性”则基于F值,表明各变量的组间方差是否显著影响总体方差。

以出口变动为因变量,研究模型、碳关税征收方式、碳关税税率、行业分类、影响期限为自变量进行主体间效应检验。结果表明(见表6),关于征收碳关税对出口影响幅度的差异主要来自各项研究选择的研究模型和行业分类(总体经济、高碳行业、低碳行业),这两者可以分别解释结论差异的49.9%和34.4%,并且在5%的水平上显著。若考虑研究模型与行业分类之间的交叉影响,两者对现有研究结论差异的解释程度则更大,可以达到 89.4%(49.9%+34.4%+5.1%)。征收方式、碳关税税率分别解释结论差异的6.3%和3.5%,但均不显著。

表6 主体间效应分析Tab.6 Test of between-subjects effects among different variables

5 结论

碳关税的实施将会对中国经济带来负面影响,其中高碳排放行业将受到严重冲击。虽然碳关税的经济影响受到学术界和政策制定者的广泛关注,然而现有数量研究结论存在较大差异,结论令人难以信服,研究成果难以对国家相关政策提供足够的决策支持。

本文利用Meta分析对该领域的相关研究进行了整理与汇总,利用描述性分析的方法比较分析了模型设定、碳关税税率、碳关税征收方式与行业分类等指标对研究结论造成的差异,利用Meta回归分析造成各项研究结论差异的影响因素。分析结果表明,模型设定、碳关税征收方式、行业分类是造成现有研究结论差异的重要原因。通过主体间效应检验进一步发现研究模型设定和行业分类(总体经济、高碳行业、低碳行业)是导致现有研究差异的主要来源,两者可以分别解释结论差异的49.9%和34.4%;如果考虑到研究模型与行业分类之间的交叉影响,两者对现有研究差异的解释程度更大,可以解释结论差异的89.4%。而碳关税征收方式、碳关税税率对现有研究结论的影响则较小,且两者均不显著。

根据以上研究结果,开展碳关税影响评估,需要特别关注模型选择的合理性、碳关税的计算方法和行业分类,以提高研究结果的准确性和精确性。基于多国CGE模型,以隐含碳排放量作为碳关税的测算依据,合理设置碳关税税率区间,注重总体经济、高碳行业与低碳行业在面临碳关税征收时出口变动的差异,能够更准确地反映碳关税实施对中国整体经济与部门出口的影响效果。只有以科学的方法为基础,才能准确地评估征收碳关税对我国经济的短期和中长期影响,为政府有关决策提供科学参考。

(编辑:刘照胜)

References)

[1]Dong Y,Whalley J.How Large Are the Impacts of Carbon Motivated Border Tax Adjustments?[R].NBER Working Paper,2010,No.15613.

[2]Mattoo A,Subramanian A.Reconciling Climate Change and Trade Policy[R].World Bank Policy Research Working Paper,2009,No.5123

[3]鲍勤,汤玲,杨列勋.美国征收碳关税对中国的影响:基于可计算一般均衡模型的分析[J].管理评论,2010,22(6):15 -24.[Bao Qin,Tang Ling,Yang Liexun.The Impact of Carbon Motivated Border Tax on China:An Analysis Based on Computable General Equilibrium Model[J].Management Review,2010,22(6):15 -24.]

[4]朱永彬,王铮.碳关税对我国经济影响评价[J].中国软科学,2010,(12):36 -44.[Zhu Yongbin,Wang Zheng.The Evaluation on the Carbon Tariff Effect on China’s Economy[J].China Soft Science,2010 ,(12):36 -44.]

[5]沈可挺,李钢.碳关税对中国工业品出口的影响:基于可计算一般均衡模型的评估[J].财贸经济,2010,(1):75-82.[Shen Keting,Li Gang.The Impacts of Carbon Motivated Border Tax Adjustment to China’s Industrial Exports:A CGE Based Analysis[J].Finance& Trade Economics,2010,(1):75 -82.]

[6]杨立强,马曼.碳关税对我国出口贸易影响的GTAP模拟分析[J].上海财经大学学报,2011,13(5):73 -77.[Yang Liqiang,Ma Man.The Impact on China’s Export Trade of Carbon Tariffs based on GTAP simulation[J].Journal of Shanghai University of Finance,2011,13(5):73 -77.]

[7]张沛.碳关税对我国制造业长期影响效应分析[J].宏观经济研究,2011,(10):51 - 57.[Zhang Pei.The Long-term Effects of Carbon Tariff imposed on China’s Manufacturing industry[J].Macro-economic Studies,2011,(10):51 -57.]

[8]沈可挺.碳关税争端及其对中国制造业的影响[J].中国工业经济,2010,(1):65-74.[Shen Keting.The International Carbon Tariff Controversy and Its Impact on China’s Manufacturing Industries[J].Chinese Industrial Economics,2010,(1):65 -74.]

[9]黄凌云,李星.美国拟征收碳关税对我国经济的影响[J].国际贸易问题,2010,(11):93 - 97.[Huang Lingyun,Li Xing.The Impact on China’s Economy of The U.S.Proposal to Impose Carbon Tariffs[J].Issues of International Trade,2010,(11):93 -97.]

[10]余玲.碳关税对我国国际收支“双顺差”的影响[J].生态经济,2011,(2):57 -60.[Yu Ling.The Impact of Carbon Tariff on China’s International Balance of Payments,the“ Double Surplus ”issues[J].Ecological Economic,2011,(2):57 -60.]

[11]邹琪,沈煜.碳关税的社会福利:结合中国实证的分析[J].经济体制改革,2011,(6):141 - 145.[Zou Qi,Shen Yu.The Social Welfare of Carbon Tariffs Combined with Empirical Analysis on China[J].Economic Institutional Reform,2011,(6):141 -145.]

[12]王明喜.碳关税对发展中国家的经济影响及对策分析[J].系统科学与数学,2011,(31):187-196.[Wang Mingxi.The Economic Impact of Carbon Tariffs on Developing Countries and Its Countermeasures Analysis[J].Journal of Systems Science and Mathematics,2011,(31):187 -196.]

[13]任心怡.碳关税对我国外贸出口的影响[J].时代金融,2011,(5):7-10 .[Ren Xinyi.The Impacts of Carbon Tariffs on China’s Exports[J].The Era of Finance,2011,(5):7 -10.]

[14]郑春芳,赵亚平.“碳关税”对我国出口贸易的影响及对策[J].经济纵横,2011,(3):48 -52[Zheng Chunfang,Zhao Yaping.The Impact of Carbon Tariff on China’s Export Trade and Countermeasures[J].Economic Aspect,2011,(3):48 -52.]

[15]Hunter.J,Schmidt,F.Methods of Meta-Analysis:Correcting Error and Bias in Research Findings[M].Newbury Park,1990:101-112.

[16]Nelson J,Kennedy P.The Use of Meta-analysis in Environmental and NaturalResource Economics:An Assessment [J].Environmental and Resource Economics,2009,(42):345-377.