农村中小企业的融资意愿实证

2013-08-26陈啸

陈 啸

(山西财经大学工商管理学院,山西太原030000)

农村中小企业是我国农村重要的经济主体,其生存和发展已超越经济意义,直接关系到增加国民收入,缓解收入差距扩大,保障经济持续增长、社会和谐与稳定发展。然而,农村中小企业融资难是中国经济体制改革过程中始终难以解决的主要问题,目前这一状况仍然没有得到显著的改善。中小金融机构依然具有大项目和大企业偏好,不愿意花费高昂成本与中小企业建立密切关系并获得充分的信息。于是,各地开始积极开展融资创新实践,然而作为资金需求方的农村中小企业其融资的意愿如何?具有哪些特征的农村中小企业更可能积极寻求融资渠道?农村中小企业融资意愿是否考虑了经营者的目标和偏好?基于以上原因,本文从农村中小企业融资意愿特征以及融资环境方面入手,来展开对农村中小企业融资难的归因讨论。

1 文献回顾

国外对于农村中小企业融资的研究较早,主要代表性的学者有:Strahan和Weston[1]研究了银行规模与中小企业融资之间的关系,提出了规模匹配理论,认为银行对中小企业贷款与银行的规模之间存在很强的负相关性,即大金融机构通常更愿意为大企业提供融资服务,而不愿意为资金需求规模小的中小企业提供融资服务。Hancock和Wilcox研究了“信贷压抑”与中小企业信贷的可得性,分析了中小企业的活力与贷款规模在很大程度上受银行资本及其他经济因素变化的影响[2]。

我国对农村中小企业融资问题的大量研究始于九十年代中后期,主要集中在以下几个方面:第一,农村融资的总体概况研究。Feder等、曹力群、周天芸和李杰、朱喜和李子奈等人的研究发现,正规金融机构主要发放生产经营性小规模短期贷款,而非正规金融贷款机制比较灵活,通常没有抵押和担保、期限灵活、程序简单,因此在农村广受欢迎。祝建民[3]等研究认为在农村资金的供给渠道狭窄、政府补贴不多、金融供给机制不健全、小额贷款执行力度偏弱,农户对资金贷款的潜在需求因区域不同各有不同,主要表现在农业上,生产性固定资产投资需求量意愿不旺。第二,有关融资意愿的分类研究。庄晋财,程李梅[4]从资金的使用情况分析,将企业资金使用活动分为发展导向和调整资本结构导向两大类。据此,中小企业融资意愿可分为发展导向的融资意愿和调整资本结构导向的融资意愿两方面。按企业生命周期理论,企业的成长阶段可分为初创期、成长期、成熟期和衰退期四类,不同成长阶段的中小企业由于经营风险、财务风险、信息约束条件均不同,其融资意愿也呈现不同的特征。第三,有关农村融资的影响因素研究。陈天阁等认为借款成本不仅包括利率等名义上的财务成本,还包括借贷数量额度、借贷附加条件等隐性成本,隐性成本比财务成本更能影响农户的融资行为。杨伟坤等[5]认为农户贷款需求意愿强烈,但是面临着严重的正规金融机构信贷约束。农民的贷款需求意愿和规模与家庭收入水平,家庭收入类型,经营的土地规模,户主的文化程度、年龄和身份等因素有关。张扬[6]通过对河南省农村中小企业的调查可知,农村中小企业对信贷担保机构的作用认识程度较高,无论是农村中小企业还是从事不同行业的中小企业而言,信贷担保机构对其融资意愿影响显著并且迫切希望通过信贷担保机构进行融资,通过计量模型检验也证明了这一点。同时,农村金融市场化程度、企业所处的竞争环境、企业融资成本等都影响着企业的融资意愿。第四,有关农村融资还贷意愿的影响因素研究。王国红[7]通过对湖北农村非正规金融的调查可知,农村中小企业由于还贷率不高基本被银行和信用社排斥在正规金融融资体系之外,相比之下他们对非正规金融组织有更强的还款意愿。万俊毅,余秀江[8]认为中小企业的还贷意愿取决于以下几个因素:贷方特性,借方对已获贷款和再获贷款的价值评估,借贷双方交易的次数,经济发展状况和制度环境。

从已有的研究文献来看,对融资意愿的研究更多是从农户层面进行的,而从农村中小企业视角进行实证研究的比较少,这与农户相关数据的可得性和农村中小企业调查数据获取的困难性有较大关系。考虑到对农村中小企业调查的难度和数据资料可获得性,本研究选择了山西省为样本省份,对农村中小企业融资情况进行抽样调查研究。

2 农村中小企业融资意愿的实证分析

2.1 数据来源与变量设定

2.1.1 数据来源

农村中小企业融资难一直是人们比较关注的话题,但是以往的研究大多是从贷款供给方面展开的,对农村中小企业贷款需求的研究较少,尤其是需求意愿的研究更少,为了深入了解农村中小企业的融资意愿状况,本文在山西省进行了专项调查。调查资料主要来自于2012年8月为分析影响农村中小企业融资状况所做的随机抽样调查。调查主要选择了山西省农村中小企业作为样本调查对象,样本企业划分为农业企业、工业企业和第三产业,其样本企业分别为51家、78家和110家,其所占比重分别为21.34%、32.64%和46.03%。在调查过程中,共计发放问卷260份,回收248份,有效问卷共计239份,有效回收率达 91.92%。

2.1.2 变量设定

(1)因变量设为农村中小企业融资意愿的变化情况。因为在农村经济发展过程中,中小企业融资意愿与企业自身的发展壮大和市场的繁荣分不开,这种融资意愿也会随着各种环境的变化而变化,这种变化的结果无非就是各种因素变化能否促使融资意愿增强与否,因此因变量是一个典型的二分变量,为了研究问题方便,本文将被解释变量设为能促使农村中小企业融资意愿增强,令其取值为“1”,否则为“0”。

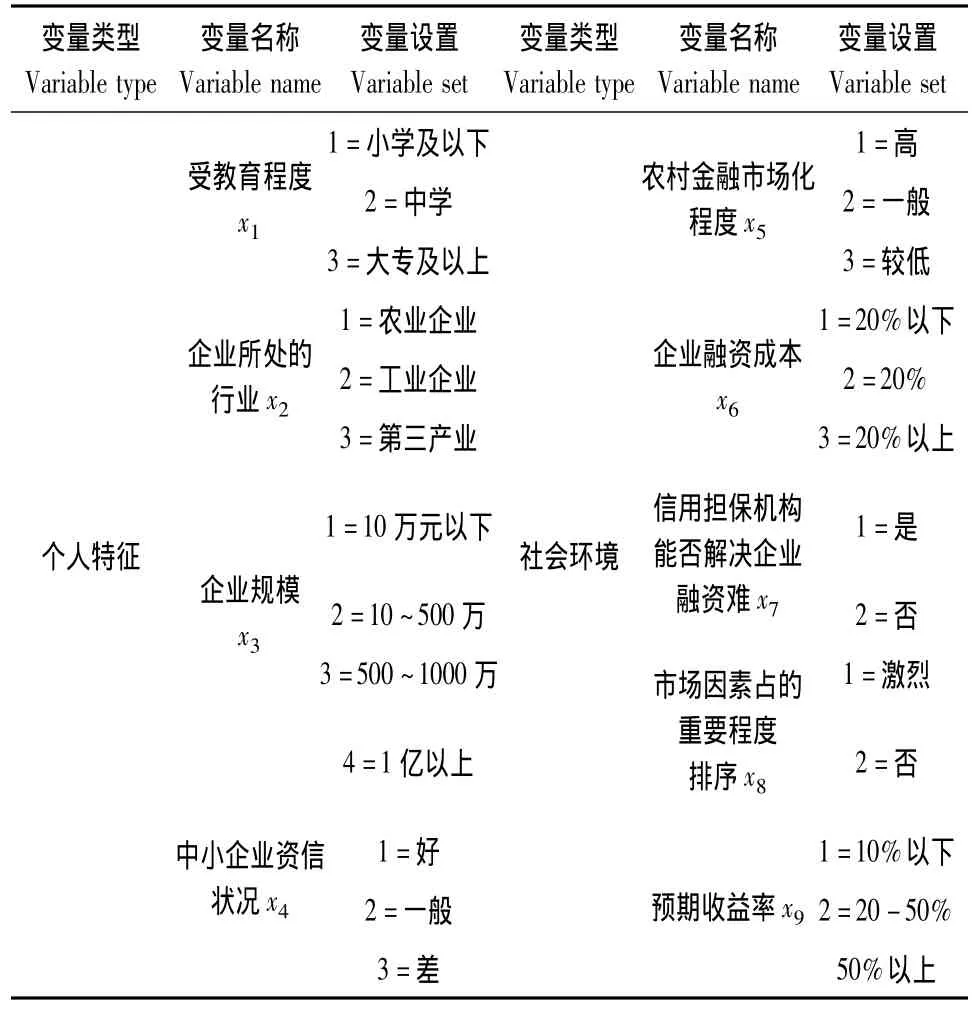

(2)自变量设为个体特征及外部环境因素。根据国内外学者相关的研究成果,将企业法人受教育年限、企业所处的行业、企业规模、农村中小企业资信状况、农村金融市场化程度、企业融资成本、市场商机大小、企业所处行业竞争环境及农村中小银行建立能否增强企业融资意愿作为可能影响农村中小企业融资意愿的自变量,分别设为X1-X9。在回归模型中,偏回归系数Bi表示当其它自变量不变时,x每改变一个单位,所预测的因变量的平均变化量。这种解释在自变量是连续变量时是合适的,但当自变量为多分类时,只用一个偏回归系数解释就不合适了。在回归前需要对多分类自变量设置哑变量。考虑到哑变量设置对参照水平组有一定的频数要求,自变量x1(法人受教育程度)、x2(企业所处的行业)、x3(企业规模)、x4(农村中小企业资信状况)、x5(农村金融市场化程度)、x6(企业融资成本)、x7(预计的收益率)、x8(企业所处行业竞争环境)、x9(农村中小银行建立能否增强企业融资意愿)。本文根据对调查问卷的归纳、分类与整理,从而得到农村中小企业融资意愿模型的变量名与变量设置(见表1)。

2.2 Logit决策模型运算

回归分析预测法是一种重要的市场预测方法,它适用于反应因变量为分类变量的回归分析,近年来在许多领域得到了广泛应用。Logit模型是将逻辑分布作为随机误差项的概率分布的一种二元离散选择模型,适用于对按照效用最大化原则所进行的选择行为的分析。Logit回归按照反应变量的类型可以分类为:两分类反应变量的Logit回归、多分类有序反应变量的有序Logit回归、多分类无序反应变量的Logit回归。由于农村中小企业作为市场经济中的参与主体,是在进行融资的

决策时,会理性地综合考虑各方面的因素,从而做出满足自己效用最大化的选择。因此,本文选择了典型的二元因变量的Logit模型并采用SAS的LOGISTIC程序来分析农村中小企业进行融资决策的意愿。

首先,在变量描述的基础上构造一个综合分析模型,进一步验证农村中小企业进行融资意愿的前提假设,这是属于Logit回归的多分类无序反应变量的Logit回归。

表1 农村中小企业融资意愿决策模型中变量名与变量设置Tab.1 Variable name and setting variables of financing willingness of rural SMEs

其次,进行Logit模型变换。Logit属于概率单位模型,用它可以分析具有不同特征的农村中小企业选择融资的概率,进而分析什么样的融资机构更适合农村中小企业融资,这是一种具体的、行之有效的、实用价值很高的常用市场预测方法。

Logit模型经过变换,可以得到如下形式:

根据Logit变换的公式,即

在此,我们将p/(1-p)称为发生比(Odds),表示事件出现的概率与不出现的概率之比,同时将(2-2)代入式(2-1),通过计算可得:

由于因变量是二分类的,Logit回归模型的误差应该服从二项分布。因此,该模型不适合使用最小二乘法(Least Square Method)进行参数估计,而适合用最大化似然法对其回归参数进行估计。由于模型中使用了Logit变换,各自变量的偏回归系数βi(i=1,…,p)表示的是自变量xi每改变一个单位,农村中小企业融资愿意发生比的自然对数值的该变量。Exp(β)i为发生比率(Odds Radio,即OR值),表示的是自变量xi每变化一个单位,农村中小企业有融资意愿和无融资意愿出现的概率之比,是变换前的响应比值的倍数。

2.3 实证结果及分析

为了对Logit回归模型进行有意义的解释,模型中所包含的自变量必须对因变量有显著地解释能力。在Logit回归中,用来检验“除常数项以外的所有系数都等于0”的无关假设的检验是似然比检验(Likelihood radio test)。它可以用来检验Logit回归模型的统计性是否显著。似然比统计量近似地服从于χ2分布(William,1990)。如果模型χ2的统计性显著,我们便拒绝零假设,认为自变量所提供的信息有助于我们更好地预测事件是否发生。

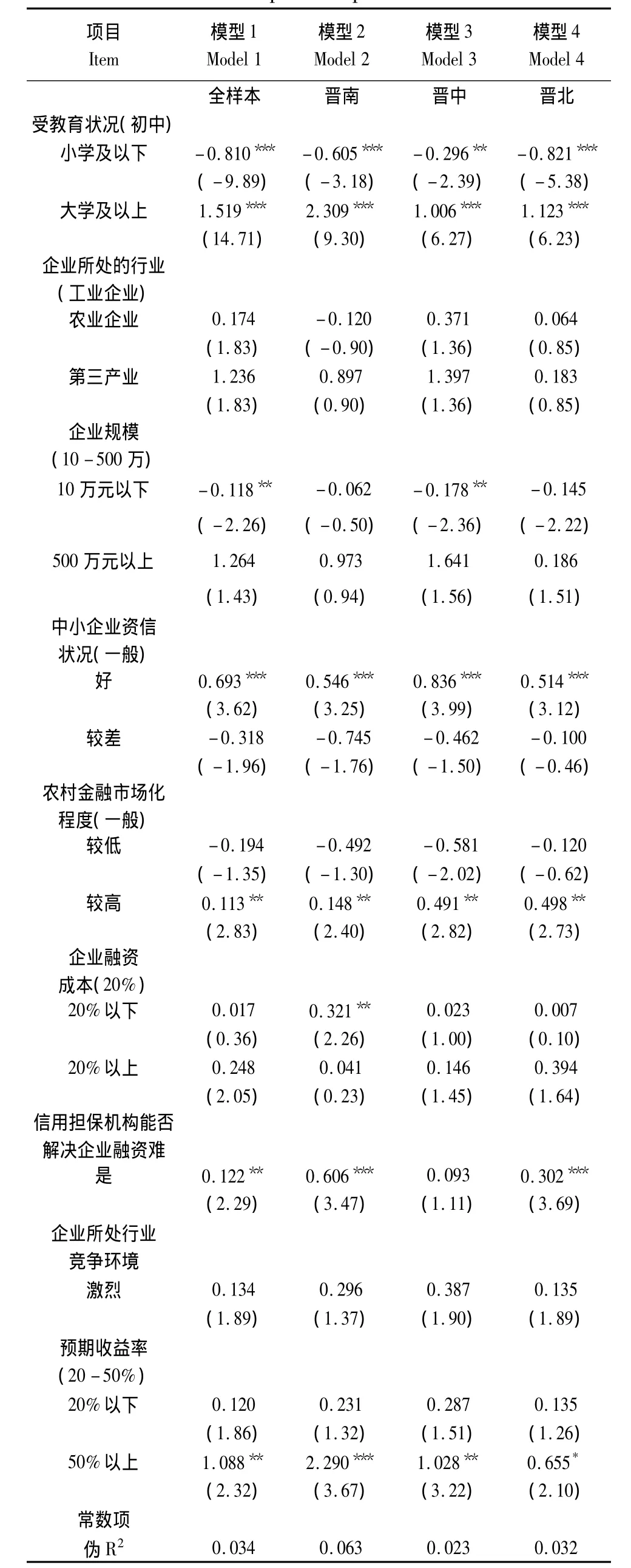

从模型拟合优度统计量中,-2 Log likelihood值为63.78,从 Hosmer and Lemeshow Test检测来看,Chi-square为16.853,其零假设为方程对数据拟合良好。Sig<0.05,说明在此检验中拒绝零假设。模型的检验结果见表2。

上述模型是对9个变量的参数估计及显著性检验。由以上分析结果可以看出:

第1,就法人受教育程度而言,小学及以下和大学以上学历的回归系数在1%的水平下显著,系数分别为-0.810 和1.519,其中,前者的系数为负,说明法人代表受教育水平越低,中小企业倾向于正规金融机构的融资意愿低,反而更乐于从其他渠道融资。而后者对企业融资行为影响也较显著,这说明法人受教育年限越长,农村中小企业的融资意愿越强。

第2,企业规模影响农村中小企业的融资意愿。由分析结果可知,企业规模的回归系数为-2.343,并在5%置信水平上显著,这表明企业规模与融资的成功呈负相关关系,也就说企业规模越小,从银行融资的意愿也就越小。

第3,中小企业资信状况不仅直接影响着企业的生产经营活动,而且也严重影响着社会经济发展。在企业融资过程中,具有资信状况较好的农村中小企业,就代表着企业在经济活动中诚实守信,对资金供给方来讲,就认为企业能够按照合同契约约定从事经济活动,进而保证资金安全。因此,资信对农村中小企业融资意愿有着直接影响。从模型回归结果来看,回归系数在5%的置信水平上显著,并与企业获取贷款的可能性呈正相关关系。

第4,信贷担保影响农村中小企业的融资意愿。由分析结果可知,这一因素的回归系为0.122,并在1%的置信水平下显著。说明信贷担保机构能够有效解决农村中小企业由于抵押不足等原因带来的融资困难。在我国,信贷担保机构正逐步建立以及相关制度也在不断完善,信贷担保机构将在农村中小企业融资过程发挥着重要的作用。

第5,市场因素也是影响农村中小企业的融资意愿的因素之一。市场因素的回归系数在5%的置信水平下显著,而且它与中小企业的融资需求呈正相关性。农村金融市场化程度越高,越能加大中小企业的资金需求。市场因素并没有从事服务业和流通行业的农村中小企业,说明市场因素对生产性企业的融资意愿影响显著,对从事服务性行业的企业影响并不明显。

表2 整体样本企业Logit模型回归分析结果Tab.2 Regression result of Logit model on the sample enterprises

3 结论与政策启示

通过对山西省农村中小企业融资调查分析可知,影响农村中小企业的融资意愿主要受内外部因素的影响。研究结果表明:企业规模小、预期收益率较低和企业资信度差等因素是造成企业融资意愿低的主要内部因素,同时,金融机构对农村中小企业的融资市场因素、企业所处行业的竞争环境也对农村中小企业融资意愿有重要的影响。利用抽样调查数据,构建Logistic模型,结果表明企业法人代表受教育程度、企业规模、企业资信状况、信贷担保及农村金融市场化程度等对农村中小企业融资意愿有着显著的影响。因此,加快农村中小企业融资的发展,不断提高融资意愿,应该着重从以下几个方面着手:

(1)加强农村中小企业自身的建设,改善企业的经营状况,塑造良好的企业形象,提高企业经济实力。由于农村中小企业的特殊性,其经营管理权由企业业主掌握,因而要提高企业的经营管理水平,首先就要加强对中小企业业主的培训,提高其管理知识与水平,这样一方面会提高中小企业的经营管理水平,增强企业盈利能力和内部实力;另一方面也会帮助他们正确了解负债的收益和风险,有利于进行正确的资本结构决策。此外,企业的资产规模对其获得贷款的能力有重要影响,因此企业必须要改善自己的经营,提高利润水平,扩大企业的资产规模。同时,企业要保持合理的资产结构,流动资产和固定资产要保持合理的比例,增强企业的抗风险能力。

(2)构建完善的农村融资环境。首先是要保证信贷担保机构有充分的资金来源,形成以财政投入为主体的、多元化的资金来源渠道;在担保机构的性质上逐步形成政府政策性担保公司为龙头,商业性担保和企业互助担保为两翼的担保机构。从担保机构的分布上,以乡镇为主要依托,形成县、乡、村等相互完善的多层次担保、联保和互保的担保体系;从担保机构的业务内容上,要逐步形成有地方产业特色的、专业化的担保公司。其次,适当增加农村中金融机构的数量,促进各种金融机构合理竞争。由于银行对农村中小企业的贷款很注重企业的资产规模及资信状况,但农村中小微小型企业往往很难符合银行的标准,因此,贷款难度很大,应在农村大力开展针对中、小、微型企业贷款的新型农村金融机构。

(3)引进竞争机制,提高各金融机构的供给意愿。改革现有银行体系,引进竞争机制,大力发展和完善中小金融机构,允许、鼓励非国有中小金融机构进入市场参与竞争,对服务重点为中小企业的中小金融机构,政府可在税收等方面予以政策性倾斜[10]。激烈的市场竞争使得不管是大银行还是小银行,各金融机构最终都不得不将视线投向过去一向被认为风险高、利润薄的农村中小企业贷款业务,农村中小企业融资问题也将可以得到缓解。

(编辑:刘呈庆)

References)

[1]Straha P E,Weston J P.Small Business Lending and the Changing Structure of the Banking Industry[J].Journal of Banking and Finance,1998,22:82 -84.

[2]李杨,等.中国城市金融生态环境评价[M].北京:人民出版社,2005.[Li Yang,et al.Ecological Environment Evaluation of Urban Finance in China [M].Beijing:People’s Publishing House,2005.]

[3]祝建民,何琳,于明霞.广东农户资金供求研究[J].农业经济,2009,(7):54 -56.[Zhu Jianmin,He Lin,Yu Mingxia.Study on the Fund Supply and Demand of Farmers in Guangdong [J].Agricultural Economy,2009,(7):54 -56.]

[4]庄晋财,程李梅.中小企业不同成长阶段的融资意愿背离问题及其缓解路径[J].财会月刊,2012,(1):29 -30.[Zhuang Jincai,Cheng Limei.The Deviation of Financing Willingness and the Route to Relief of Small and Medium-sized Enterprise in Different Growth Phase[J].Finance and Accounting Monthly,2012,(1):29 -30.]

[5]杨伟坤,刘洁,闫贵娟.农民贷款需求意愿及其影响因素分析:河北省农户贷款需求状况调查[J].金融教学与研究,2009,(4):29-32.[Yang Weikun,Liu Jie,Yan Guijuan.Requirement Desire of Loan for Farmers and Its Influence Factors[J].Finance Teaching and Research,2009,(4):29 -32.]

[6]张扬.信贷担保视角下的农村中小企业融资意愿分析[J].农业技术经济,2011,(5):119 -127.[Zhang Yang.Analysis on Financing Willingness of Rural Small and Medium-sized Enterprise under the Perspective of Credit Guarantees[J].Journal of Agrotechnical Economics,2011,(5):119 -127.]

[7]王国红.湖北省农村非正规金融调查研究[J].湖北社会科学,2007,(1):82 - 84.[Wang Guohong.An Investigation on Rural informal Finance in Hubei Province [J].Hubei Social Sciences,2007,(1):82 -84.]

[8]万俊毅,余秀江.信任、还贷意愿与中小企业融资[J].财会月刊,2006,(7):28 -29.[Wan Junyi,Yu Xiujiang.Trust,Pay Loan and SME Financing[J].Finance and Accounting Monthly.2006,(7):28 - 29.]

[9]何广文,等.中国农村金融发展与制度变迁[M].北京:中国财政经济出版社,2005年.[He Guang Wen,et al.Rural Financial Development and Institutional Change[M].Beijing:China’s Financial and Economic Publishing House,2005.]