中、美两国煤炭资源的税费水平及负担率

2013-08-26曾先峰李国平

曾先峰 李国平

(1.西安外国语大学经济金融学院,陕西 西安710128;2.西安交通大学经济与金融学院,陕西西安710002)

以煤炭为主的能源资源是我国实现工业化重要的物质基础。税费制度的合理设计是矿产资源可持续开发利用的关键环节。现行的矿产资源税费在征收标准上缺乏科学依据,在结构上存在扭曲,其突出的表现在四个方面。第1,矿产资源的价格形成不完全,不能充分反映其稀缺成本与环境外部成本,不利于资源的节约利用和环境保护,并影响到我国经济发展方式的转变。第2,矿产资源长期以低价出口,相当于中国向国外购买者以国内资源耗损和环境污染为代价提供隐性补贴,为了减少国内福利的净损失而对矿产品出口设置配额及出口关税等政策措施又容易诱致国际贸易争端,这是我国矿产品国际贸易政策面临的两难困境的制度性根源[1]。第3,税费制度不合理是当前矿产资源开采秩序混乱,私挖盗采、掠夺式开采难以遏制的重要诱因。第4,资源富集区经济发展滞后,资源优势无法转换为经济优势,呈现出“富饶的贫困”现象[2]。本文探讨了矿产资源课征特殊税费的理论基础,在梳理中、美两国煤炭资源一般与特殊税费种类与征收标准的基础上,以中国神华集团与美国Peabody能源公司为例,对两家矿业企业的税费水平与负担率进行了定量研究,以期为中国矿产资源税费制度的深化改革提供经验借鉴。

1 矿产资源特殊税费的理论基础

1.1 矿产资源租金与资源税

根据《新帕尔格雷夫经济学大辞典》,当一种资源当前及未来的可供给量对其价格完全无弹性时就产生了经济租。“租”的概念由古典经济学家提出,最初用来解释地主仅凭拥有土地而无需付出任何努力就可获取回报的现象。租在量上等于资源的市场价格与投入要素的机会成本之差[3]。李嘉图进一步将“租”的概念扩展到所有凭借拥有财产而获得的回报。但矿产资源与土地等财产不同,具有可耗竭性,因此,即便是最贫瘠,成本最高的矿山也能带来租金[4]。这样,来自于矿产资源的“租”就被分解成两部分:权利金(royalty)与级差租(rent)。权利金源于资源的稀缺性,也被称为稀缺租、使用者成本。而级差租源于矿产资源在丰度、开采条件、资源品位、距离中心市场远近等方面的异质性。图1表示了短期均衡时矿产资源的权利金与级差租。

图1 短期均衡时矿产资源的权利金与级差租Fig.1 Royalties and differential rent of mineral resources in the short-run equilibrium

图1中横轴为产出,纵轴为价格和租。短期需求曲线为DD,市场短期均衡点为C,对应的产量为Q,价格为P。根据“成本优先原则”,在现存的技术条件下,基于效率原则,开采成本较小的a矿山最先开采,后续矿山的开采成本依次提高,一直延续到开采成本等于资源的边际市场价值为g的矿山为止[5]。g矿山的开采成本最高,其级差地租为零。g矿山的报酬决定了其他开采成本较小的矿山的级差租金。a',b'...f'的面积分别为对应矿山的级差租,权利金以PABC的面积表示。

租是一种与激励无关的剩余(surplus),本质上是资源的分配而非配置的结果,是源于自然界的慷慨馈赠。第一,在理论上,对作为剩余的“租”征税不会影响生产者行为以及消费决策,也不会扭曲资源配置,对资源租征税满足“税收中立”原则[6]。第二,矿产资源通常为国家所有,政府必须因矿产资源的消耗而得到补偿[7]。第三,矿产资源是当代人与后代人的共有财产,当代人多消耗一单位矿产资源对于后代人而言是一种机会成本,为了保证代际之间的收入和效用水平保持不变,实现代际之间的帕累托最优,应将可耗竭资源的稀缺租以“税”的形式征收并储蓄,并转化为生产性投资[8-9]。这是政府向资源租征税的理论基础。

1.2 外部性与环境税费

矿产资源开采属于污染密集型生产活动,对周边的生态环境会造成不可逆转且复杂的影响。由于不需要为环境污染支付成本,矿产品的市场价格不能反映社会为了获得这种商品而必须放弃的价值,矿业企业的私人成本与社会成本的不一致产生了环境外部性。

环境外部性源于市场失灵,通过市场手段难以实现环境质量资源最优配置,需要政府采取适当的经济干预政策消除私人成本与社会成本之间的背离[10]。基于福利经济学视角,Pigou提出通过政府参与下的税收政策将环境外部成本内部化,税收的量应以其经济活动带来的社会福利损失量为标准,图2反映了对外部性征收的环境税费。

图2 外部性与环境税费Fig.2 Externality and environmental taxation and fee

图2中,矿山企业的私人边际成本曲线为MCp,其生产活动的环境负外部成本为FG,则其社会边际成本为MCs,政府或者是向矿业企业征收数量为FG的庇古税,并使用这部分税对矿区的生态损害进行修复,或者责令矿山企业直接对生态环境的损害进行修复。在实践当中,大部分发达国家通过土地复垦制度(矿业企业直接的生态修复)与环境税相结合的方式实现矿区环境外部性的内部化。

2 中、美两国煤炭资源的税费种类与课税标准

本节系统梳理中、美两国煤炭资源的一般税费以及特殊税费的种类及征收标准。

2.1 中、美两国煤炭资源的一般税费种类及课税标准

一般税费是所有工业行业普遍适用的税费。中国煤炭开采业的一般税费主要包括增值税,征收标准为17%(小规模纳税人的税率为3%);企业所得税,征收标准为应纳税所得额的25%(西部地区国家鼓励类产业的企业按15%征收);城市维护建设税、教育费附加和地方教育费附加是增值税、营业税与消费税的附加税,其中城市维护建设税的税率根据纳税人所在市区、县城、建制镇等分别为7%、5%和1%,教育费附加和地方教育费附加的税率分别为3%和2%。此外,根据矿业公司的具体情况还征收印花税、车船使用税、营业税、房产税、个人所得税、城镇土地使用税、耕地占用税等。

美国矿业企业的一般税费以公司所得税为主,包括联邦和州两个层面。其中联邦一级公司所得税实行基于应税收入的累进税制,0-5万美元的税率为15%;5-7.5万美元为25%;7.5-1 000万美元为34%;大于1 000万美元适用税率为35%。美国对矿业企业所得税的税基(应税收入)实行较大幅度的税收优惠政策,主要包括①可行性研究成本允许税前扣除费用的70%;②生产前勘查成本允许税前扣除费用的70%;③开发成本允许税前扣除费用的70%;④设备投资折旧允许在7年内200%的余额递减;⑤矿产资源的耗竭补贴(Depletion Allowance)制度。根据不同的矿种,矿产资源开采者可将作为纳税基础的毛收入按一定的扣减比例申报(扣减比例在5% -22%之间),以鼓励企业寻找新矿床,保持和扩大资源的经济可采储量,延长资源的开采时间。根据美国国税局(IRS)披露的数据,对煤炭的耗竭补贴率为10%。⑥在税前扣除可行性研究成本、生产前勘查成本、开发成本、设备成本、营业成本、贷款利息、设备进口关税和折旧成本[7]。

各州的公司所得税税率差异较大,个别州不征收公司所得税,其他各州的公司所得税税率介于1% -12%之间。

财产税。财产税为州政府课税项目,平均税率为0.65%,县政府的税率各不相同,在 2.5% -4.21% 之间。①数据来源:IEA,Energy Pieces and Taxes,2009;美国内政部矿业局。

可见,中国煤炭开采业的一般税费以增值税与所得税为主,而美国的则以所得税为主。中国煤炭开采企业的一般税费在种类上多于美国。

2.2 中、美两国煤炭资源的特殊税费种类及征收标准

与理论分析相对应,中、美两国煤炭资源的特殊税费主要分为资源税费与环境税费两种,其中资源税费对应于矿产资源租金,用于补偿因资源消耗而产生的跨代外部性。环境税费主要用于补偿煤炭开采中的环境负外部性。

表1 煤炭资源税费征收标准及方式Tab.1 Resource taxes charged at the standard and collection methods of coal

2.2.1 资源税费

中国资源税费设定全国统一标准征收,煤炭开采业的资源税费征收标准及方式见表1。

根据表1,中国吨煤的资源税费征收标准在6-10元之间。

美国联邦政府对采矿企业征收的资源税费主要包括:权利金、红利和地表租金。其中,权利金体现资源所有者的权益,征收标准为:1976年8月4号以前获得矿业权的,从量计征,地下煤矿0.15美元/t,露天煤矿0.175美元/t;1976年8月4号以后获得矿业权的,地下煤炭资源从价计征8%,地表煤炭资源从价计征12.5%。地表租金是对采矿占用土地的收费,其目的是阻止投机者占有土地和排斥合法勘查、采矿的作用。地表租金通常逐年交纳,金额固定。1976年8月4号以前获得矿业权的,地表租金按照1美元/英亩的标准征收;1976年8月4号以后获得矿业权的,地表租金的征收标准为3美元/英亩。红利是在对矿业权自由竞价过程中产生的矿业权交易价格,一次性支付。

表2 陕西省与山西省煤炭资源开采环节环境税费种类以及征收标准Tab.2 Environmental Taxes charged at the standard and collection methods of coal in the Shaanxi Province and Shanxi Province 元/t

2.2.2 环境税费

在我国矿区的生态环境税费为地方征收,不同省区差异较大。我们以陕西省与山西省煤炭资源的环境税费为例,这两个省份对煤炭资源开采环节征收的环境税费种类以及征收标准见表2。

表2显示,陕西省煤炭资源开采吨煤应缴的环境税费合计20.33元,山西省吨煤应缴环境税费为25.2元。

美国对矿山生态环境的补偿采取“保证金+基金”的模式。首先,《联邦露天采矿控制与复垦法案》(the federal Surface Mining Control and Reclamation Act,SMCRA)规定,矿业企业在申请开采许可证时需要提交详细的复垦及操作计划。为了保障矿业企业履行土地复垦义务,美国建立了保证金制度。保证金的形式主要有不可撤销的信用证、履约保证、信托基金、有价证券担保、银行担保、现金存款、公司(资产)担保、资产抵押等。保证金主要用于采煤产生的固体废弃物处理、矿山塌陷、地下水流失以及水污染的处理等。

除保证金外,美国各州针对矿业企业生产过程中的环境外部性征收煤炭税(用于黑肺病补偿)、超级基金(环境税,用于当责任主体不能确定,或无力或不愿承担治理费用时的环境治理费用)、复垦税(用于修复治理不能明确开采矿主的废弃矿山)等。其中与煤矿开采相关的环境税费整理见表3。

除了以上直接征收的环境税外,美国州政府征收的开采税(是一种资源税,又称为采掘税)已经逐步由收益税转变为环境税,作为矿业企业的补充保证金而用于矿山环境的修复治理,因而成为环境税费的一个重要税种[11]。开采税的课税对象为卖到州外的石油、天然气、煤炭、非金属矿石和林业产品。目前已有38个州开征了此税,税率因各州各矿种而不同。

表3 美国煤矿开采的环境税费Tab.3 Environmental tax of coal in America

3 中国神华集团与美国Peabody公司煤炭资源的税费及负担水平

神华集团是中国最大、现代化程度最高的煤炭开采企业,在2011年度《财富》全球500强企业中排名第293位。Peabody公司则是美国及世界最大的私营煤炭公司,其煤炭开采业务主要集中在美国和澳大利亚。本文比较中国神华集团与Peabody公司在美国煤炭开采业务的一般税费以及特殊税费的负担水平。

3.1 一般税费及其负担水平的比较

3.1.1 神华集团的一般税费及负担水平

表4为神华集团一般税费及负担水平。

根据表4,中国神华集团在2009年-2011年一般税费总额合计分别为59.36亿元、90.58亿元和97.72亿元,一般税费负担率分别为4.9%、5.7%和4.7%。

3.1.2 Peabody公司在美国业务的一般税费及其负担率

根据Peabody能源公司年报披露数据,在2009-2011年,该公司在美国本土共计缴纳所得税分别为57.7百万美元、168.5百万美元和261.5百万美元,而同期该公司在美国实现的销售收入分别为4 381.5百万美元、4 026.9百万美元和3 916.4百万美元。2009-2011年公司所得税税负负担水平分别为1.47%、4.18%和5.97%。这里需要强调的是,一方面受限于数据可得性,另一方面源于财产税数量较小,而且有的州不征收财产税,故本文的计算中没有核算财产税税费负担水平。

3.1.3 一般税费的比较

2009年与2010年,神华集团的一般税费负担率分别高出美国Peabody公司负担率的233.3%和35.4%,2011年神华集团的负担率则低于Peabody公司约27%。神华集团的一般税费负担率三年平均为5.1%,而Peabody能源公司的三年平均负担率为3.87%,神华集团高于Peabody能源公司1.2个百分比。

3.2 资源税费及其负担率的比较

3.2.1 神华集团煤炭业务的营业收入、一般税费及负担水平

神华集团煤炭业务的主营业务收入及资源税费见表5。

根据表5,神华集团在2009-2011年资源税费合计分别为1 838.2×106元、2 238.4×106元和 2 286.2×106元,资源税费负担率分别为1.8%、1.8%和1.6%。

表4 中国神华集团煤炭开采业务的一般税费及其负担率Tab.4 Generally taxes and burden rate of coal mining of China Shenhua Group 106 元

表5 神华集团2009-2011年煤炭主营业务收入及资源税费Tab.5 Prime operating revenue and resource tax in the 2009-2011 of Shenhua Group 106元

3.2.2 Peabody公司在美国业务的资源税费及负担率

美国对煤炭开采企业征收权利金和地表租的标准依据煤矿开采时间和赋存条件(地表或地下)而定,由于Peabody公司在美国的煤矿均在1976年8月4日之后开采资源,因此其执行的权利金率标准是地下采矿企业8%、地表采矿企业12.5%的水平。表6对Peabody公司在美国的开采煤矿进行梳理,找出各个煤矿适用的权利金率,并计算该公司应交的权利金总额。

根据表6,Peabody能源公司在2009-2011年美国本土应缴的权利金分别为4.59亿美元、4.73亿美元和5.15亿美元。

据该公司年报,2009年Peabody公司地表租赁面积为86万英亩,按照年度地表租金3美元/英亩的标准,可以推算出Peabody公司2009-2011年应缴的地表租金为2.58百万美元。Peabody公司2009年实际支付的红利是123.6百万美元,2010-2011年没有红利支出。表7是该公司2009-2011年资源税费分项统计及其负担率。

根据表7的数据,2009-2011年Peabody公司在美国本土煤炭开采活动缴纳的资源税费总额分别为585.58百万美元、475.78百万美元和517.98百万美元,相应的资源税费负担率分别为15%、11.8%和11.8%。

3.2.3 资源税费负担率的比较

根据表5和表7,2009-2011年,神华集团的资源税费负担率均不到2%,三年平均负担率为1.73%。Peabody公司的资源税费负担率最低为11.8%,三年平均负担率为12.87%。Peabody公司资源税费在销售收入中的比重远大于神华集团,这表明,与美国煤炭资源相比,中国煤炭资源对资源跨代外部成本的补偿率较低,不利于资源的节约和可持续开发利用。

3.3 环境税费负担水平

3.3.1 神华集团环境税费及其负担水平

根据神华集团年报,该公司在2009-2011年生产吨煤缴纳的环境税费分别为9.9 元/t,9.9 元/t和18.9 元/t,同时缴纳的可持续发展基金的总额分别为91百万元、142百万元和156百万元。如果可持续发展基金全部用于环境治理,那么神华集团的环境税费负担水平在2009-2011年分别为 2.6%、2.58%和 4.34%。

3.3.2 Peabody公司的环境税费及负担率

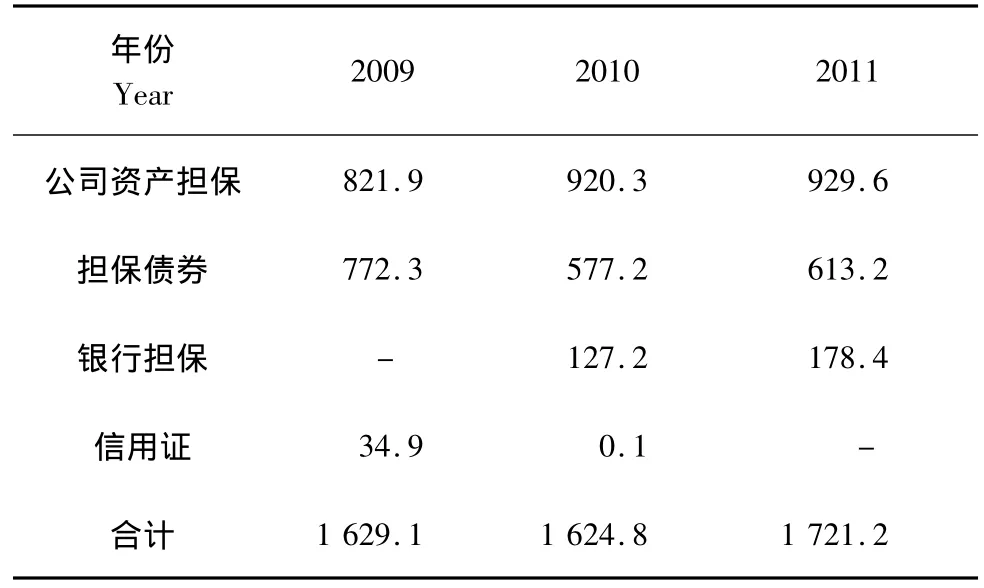

首先是保证金,根据Peabody能源公司的年度报表,该公司在2009-2011年共计缴纳的保证金数据见表8。

表8中的合计数据为Peabody能源公司在美国本土和澳大利亚开采煤炭应缴纳的保证金合计数据。按该公司两地煤炭开采量比例将该数据换算到美国本土数据,可知该公司在美国本土开采煤炭资源应缴保证金额分别为1 091.19百万美元、970.77 百万美元和 945.71 百万美元。

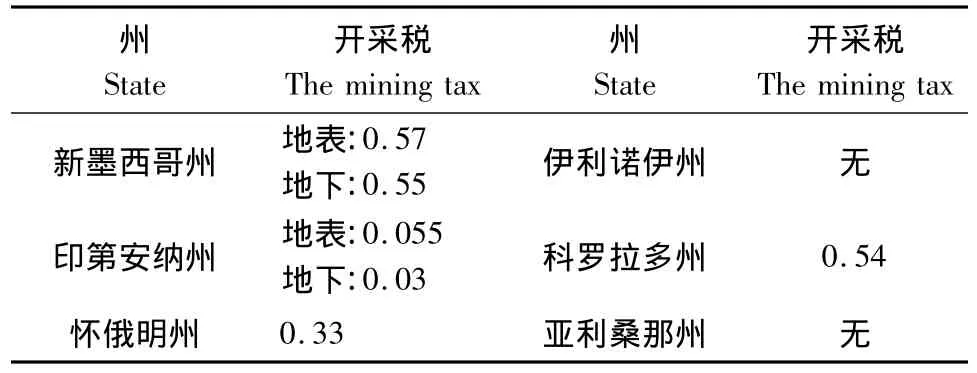

对于资源税(开采税),表9是Peabody公司在美国部分州煤炭资源的开采税,表中所列6个州的煤炭矿井数占该公司在美国全境矿井数的92.2%。

根据表9的计征标准计算出2009-2011年Peabody能源公司应缴开采税分别为59.1百万美元、61.9百万美元和64.6百万美元。

表6 Peabody公司2009-2011年在美国地区的煤炭采矿企业应缴的权利金Tab.6 Payable royalty of the Peabody Company from 2009 to 2011 in the U.S.Coal Mining

表8 Peabody能源公司缴纳的生态环境保证金数额Tab.8 Payable ecological environment security of Peabody company 106美元

表9 Peabody公司在美国部分州的煤炭开采税Tab.9 The coal mining tax in some states in the U.S.of Peabody company 美元/t

根据表3的征收标准,计算出2009-2011年Peabody公司开采税分别为117.1百万美元、117.2百万美元和122.9百万美元;超级基金分别为4.7百万美元、4.83百万美元和5.26百万美元;复垦税分别为62.97百万美元、63.82百万美元、67.45百万美元。将保证金、煤炭税、超级基金、复垦税与开采税加总,计算出2009-2011年Peabody能公司应缴环境税费分别合计为1 335.05百万美元、1 218.49百万美元和1 205.93百万美元。进一步计算环境税费的负担水平,结果显示,在2009-2011年该公司环境税费的负担率分别为34.1%、30.25%和27.52%。

3.3.3 环境税费负担率比较

2009-2011 年,中国神华集团煤炭环境税费负担率的三年平均值为3.18%,而Peabody公司的三年平均值为30.64%。神华集团煤炭环境税费占销售收入的比例远小于Peabody公司,表明美国煤炭开采企业对环境负外部成本的补偿率要高于中国。另一方面,神华集团的环境负担率与美国公司的差距逐步缩小,这也说明中国对资源开采过程中的环境外部成本越来越重视,企业对环境外部成本的补偿率也越来越高。

表10是中国神华集团与美国Peabody公司一般税费与特殊税费负担率的结果汇总。

根据表10,和美国Peabody公司相比,神华集团的一般税费占企业全部税费的比重较高,说明我国资源开采业的一般税费负担较重。如2011年,神华集团一般税费占全部税费的比重为44.2%,而Peabody公司的一般税费仅占全部税费的13.18%。相应的,神华集团的特殊税费占比远小于美国公司,如2011年,神华集团的资源税费仅占全部税费的15.03%,而Peabody公司占26.05%;环境税费占全部税费的比例神华集团为40.79%,而Peabody公司占60.76%。说明中国煤炭开采业存在税费结构扭曲,对资源开采中的跨代外部性与环境外部性的内部化程度严重不足。

表10 中国神华集团与美国Peabody能源公司煤炭开采税费负担水平之比较Tab.10 Comparison the taxes burden rate of the coal mining of the Shenhua Group of China and the Peabody Company%

4 结论与建议

世界上各个国家均对矿产资源征收特殊税费,其理论依据是资源租与环境外部成本的内部化。在煤炭资源的一般税费上,美国以所得税为主,而中国则以增值税和所得税为主。对于煤炭资源税费,美国以权利金制度为主,权利金主要采用从价计征方式,中国以资源税和资源补偿费为主,资源税从量计征,而补偿费从价计征。在环境税费上,美国以复垦保证金为主,中国则以地方税费为主,地区之间存在较大差异。

在税负负担率方面,2009-2010年神华集团一般税费负担水平的三年平均值高于Peabody能源公司1.2个百分点。Peabody能源公司的资源税与环境税费负担率则远高于神华集团。我国矿产资源税费存在结构性扭曲:一般税费负担率过重,而对资源消耗的跨代外部性与开采中的环境外部性的补偿率较低。

本文研究的政策含义是,对我国以煤炭为主的矿产资源应进行结构性税费政策调整的配套改革:应减少一般税费负担水平,特别是应减少直至取消矿产资源增值税,并按照完全补偿使用者成本与环境外部成本的要求提高资源税费与环境税费的征收标准。

(编辑:刘呈庆)

References)

[1]曾先峰,李国平.基于完全成本的碳酸稀土理论价格:兼论中国稀土资源定价机制改革[J].财经研究,2012(9):134-144.[Zeng Xianfeng,Li Guoping.Theoretical Price of Rare Earth Carbonate Based on Full Cost:Analysis on the Reform of Pricing Mechanism of Rare Earth Resources in China[J].Journal of finance and economics,2012,(9):134 -144.]

[2]李香菊,祝玉坤.西部地区矿产资源产权与利益分割机制研究[J].财贸经济,2011,(8):28-34.[Li Xiangju,Zhu Yukun.The Investigation of the Property Rights and the Mechanism of the Interests Segmentation in the Western Region[J].Finance & Trade Economics,2011,(8):28 -34.]

[3]Otto J.The Taxation of Mineral Enterprises[M],London:Graham &Trotman Ltd,1995.

[4]Gray L C.Rent Under the Assumption of Exhaustibility[J].Quarterly Journal of Economics,1914,28(3):466 -489.

[5]Ujjayant C,Michel M,Mabel T.Ordering the Extraction of Polluting Nonrenewable Resources[J].American Economic Review,2008,98(3):1128-1144.

[6]Thomas B.A Primer on Mineral Taxation[R].IMF Working Paper,No.01/139,2001.

[7]美国科罗拉多矿业学院,全球资源政策和管理研究院.全球矿业税收比较研究[M].国土资源部信息中心,译.北京:地质出版社,2006.[Colorado School of Mines,Global Resources Policy and Management Institute.Global Mining Taxation Comparative Study[M].Translated by the Ministry of Land and Resources Information Enter.Beijing:Geological Publishing House,2006]

[8]Hartwick J.International Equity and the Investing of Rents from Exhaustible Resources[J].The American Economic Review,1977,67:972-974.

[9]International Council on Mining & Metals(ICMM). Minerals Taxation Regimes:A Review of issues and challenges in their design and application[R].2009.

[10]Tilton J.Mining Waste and the Polluter Pays Principle in the United States[C].Eggert R G,eds.Mining and the Environment.Washington,D.C.:Resources for the Future,1994:57 -84.

[11]宋蕾.美国矿山修复治理保证金的构建和启示[J].资源与产业,2011,13(1):166 - 172.[Song Lei.Establishment and References of Mine Rehabilitation Deposit in USA[J].Resources &Industries,2011,13(1):166 -172.]