甲醇价格上涨概率大

2013-08-26练异洞

□ 练异洞

今年我国宏观经济将稳步增长,甲醇价格走牛应是大概率事件。

去年,甲醇价格维持震荡整理,甲醇期货上市也经历了一个完整的年度行情,从盘面看,2012年底期价仅比2011年底上涨了2元,与其他化工品期货相比,涨幅明显偏小;其整体波动幅度在20%左右,没有明显的趋势行情。而在2013年乃至以后的时期内,随着经济的逐步向好,甲醇的价格走势将会明显好转,并有可能强于其他化工品种。

宏观经济好转,需求有望增加

2012年无论对于国外还是国内而言,经济都经历了先向下再反弹的情况。美国从9月开始,经济数据持续向好,尤其是房地产数据更是出乎市场的意料,其地产价格已经恢复到金融危机前的水平,显示金融危机导致的影响几乎消失殆尽。欧洲经济数据在年底也有所改善。中国的GDP增速在前三季度分别为8.1%、7.6%、7.4%,创出11个季度以来的新低,直到四季度GDP增速才回升到7.9%。与此同时,PMI数据也在10月升到50以上,越过荣枯分水岭,并连续四个月保持住了这一优势,表明经济形势在四季度有所好转。

从以上数据来看,我们有理由相信,2013年将会延续2012年四季度经济回暖的势头,至少在上半年不会中断,中国的GDP增速将会回到较高的水平,从而能够刺激国内的消费市场。由于甲醇主要在国内消费,因此,随着经济的回暖,甲醇的需求市场也将相应扩大,价格的走牛也会水到渠成。

甲醇需求结构发生变化,制烯烃和新能源成为亮点

2012年,全国共生产甲醇2405.8万吨,进口476.4万吨,表观消费量为2878.5万吨,比上年增长7.6%。虽然甲醇的消费延续了持续增长的态势,但消费结构却在悄然发生着变化,如表所示。

从表中可以看出,在总的消费量出现增加的情况下,用来生产甲醛的消费出现近10%的下降,这主要是由于终端消费者对环境要求的提高导致使用甲醛的量出现下降,从而使得甲醇的使用量减少。而使用甲醇制造二甲醚、烯烃有了较大幅度的增长。2012年,二甲醚作为燃料大量被用于液化气掺烧,取得了良好的效果,有较好的前景。

甲醇需求结构变化表

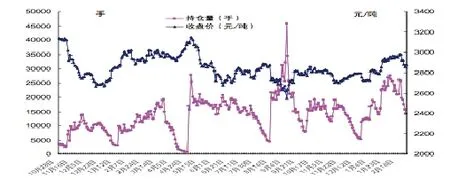

甲醇期价与持仓数据变化图

值得关注的是,甲醇制烯烃的量大幅增加,这是因为与石油裂解制烯烃相比,甲醇有明显的成本优势。同时,由于甲醇大量用煤炭制备,我国又是一个富煤少油的国家,从而为煤炭拓宽了消费市场。2012年,我国生产乙烯1486.8万吨,表观消费量约1600万吨。近几年,由于国内石脑油供应不足,乙烯的进口量有逐步增加的趋势,如果甲醇制乙烯的产量能够跟上,将来完全替代进口是有可能的。另外,我国还大量进口乙烯的下游产品,这些仍然可以成为甲醇制乙烯替代进口的消费市场。可见,甲醇制乙烯的市场前景广阔,国内在这方面的投入也在逐步增加。从2013年到2015年,新增甲醇制乙烯项目预计超过560万吨/年,但仍可能处于供不应求的局面。

甲醇作为燃料直接燃烧的市场也在增加,这其中包括甲醇和汽油混合作为汽车的燃料和甲醇单独作为燃料燃烧。前者在应用过程中甲醇的比例一般在15%,使用的效果和纯汽油没有太大区别。如果是加大甲醇的掺入量,接近100%时就要用于安装甲醇发动机的汽车。在环境保护日益被人们重视的背景下,甲醇作为燃料使用的汽车将会越来越多。当然,科技进步也将成为主要的推动力,只有当新型的发动机能够替代汽油发动机时,人们才能真正实现节能环保出行。那时,甲醇的消费量将会大增,从而拉动甲醇价格的上涨。

从以上几个方面可以看出,甲醇的消费市场在未来中长期将会持续看好,甲醇价格相对于石脑油、成品油价格均有明显优势,有利于甲醇价格的抬升。

流动性增加,甲醇期货受到更多投资者的关注

甲醇期货是期货市场的新品种,上市还不到两年。在上市之初,成交量和持仓量均较小,和其他化工品难以相比,但最近一段时间,量能在逐步增加。一开始关注的人不多,但随着时间的推移,其重要性逐步被更多的投资者尤其是法人投资者所认识,到后来成为交易所的主流品种,这也是新品种上市的特点之一。PTA期货的情况就与此类似。

图为甲醇期价与持仓数据变化图,从中可以看出,在去年9月5日期价处于最低点时,持仓量反而处于最高的水平,其后持仓量虽然有所缩减,但期价仍然震荡上扬,表明当期价过低时,市场的分歧也就越大,期价难以进一步下跌。目前日持仓量均在2万手左右,虽然不是太大,但比上市初期已经增加很多。未来随着人们对甲醇期货认识的加深,持仓量将成倍放大。

综上所述,2013年随着经济的持续复苏,甲醇将迎来向上突破性的行情,当前价位仍属于低谷的位置,是适合多头长线建仓的时机。机构投资者和套保客户也会逐步介入甲醇期货市场,到那时,甲醇期货服务业实体经济的功能才能充分发挥出来。