基于信息披露的山西省上市公司社会责任研究❋

2013-08-22王宝英

王宝英

(中北大学 经济与管理学院, 山西 太原 030051)

近年来,随着食品安全、产品质量、环境保护等问题成为社会的焦点,要求企业履行社会责任的呼声日益高涨。 在一系列政策、制度的推动、鼓励和约束下,越来越多的企业顺应形势,通过发布年度社会责任报告,披露其社会责任的履行情况。

2011年,在我国注册的企业共发布社会责任报告765份,其中上市公司发布531份,其比例占国内企业社会责任报告总数的70% ,已经成为社会责任报告发布的主流。这些社会责任报告基本上可以反映出这些企业的社会责任履行情况。因此,通过社会责任报告披露相关信息,运用相应的方法评价企业社会责任的履行状况, 已经成为社会责任评价的重要手段和工具,而评价结果也已经成为机构投资者及其他利益相关者评判上市公司投资价值的重要依据。[1]55-60近几年来,山西省一些上市公司通过社会责任报告披露其社会责任的履行情况,从不同角度展示了其社会责任的实践,但信息披露是否真实,履责情况是否良好,还有待于继续进行系统分析和评价。因此,笔者基于社会责任报告所披露的信息,运用内容指数法深入研究山西省上市公司社会责任履行状况,并指出其社会责任报告发布及履责中存在的问题,进而提出相应的建议。

1 研究设计

1.1 研究所采用的计量方法体系

比较多位学者和机构进行指数计量的内容和方法,笔者认为上海国家会计学院所开发的计量体系中社会责任信息的指标类别比较全面,而且每个指标具有不同的权重。因此本研究采用这种内容指数法的指标体系, 并根据适用性加以修改。[2]34-80

研究从社会责任年度报告中收集所披露的社会责任信息,并根据相关信息评价其社会责任履行状况。因为报告中少有公司披露其社会责任的负面情况(如诉讼等),所以本文采用3个层次(0,1, 2)来区分所披露的每个小类指标的得分情况。如果社会责任信息的某一小类指标未被披露,则该类社会责任得分记为0;如果是描述性的披露(定性披露),则该类社会责任得分记为 1 分;如果有详细的相关金额、数字被披露(量化披露),则该类社会责任得分将记为2分,且单项最高分为2 分。 为便于后续比较分析,在收集各个小类数据、加权计算得到每家企业的社会责任得分后,以最高得分为基准(100 分)对样本企业社会责任得分进行标准化处理,各个大类指标也采用同样的方法进行标准化处理。

1.2 研究样本及数据来源

研究样本为山西省上市公司在 2008年~2010年发布的企业社会责任报告。通过上述确定的社会责任信息披露计量方法体系,逐一分析社会责任报告的内容,对各个小类指标打分,获得社会责任履行情况的原始数据。另外,为分析公司对股东的社会责任,还通过“同花顺”股票软件收集了各上市公司三年来的投资回报率。研究共收集到32份各年度企业社会责任报告的信息披露数据和29家上市公司三个年度的投资回报率指标。[3-4]

2 统计分析

基于收集的资料和信息,笔者对企业社会责任报告中所反映的社会责任履行基本情况和不同大类信息反映的社会责任履行情况进行了描述性统计和分析。

2.1 山西省上市公司社会责任履行的基本状况

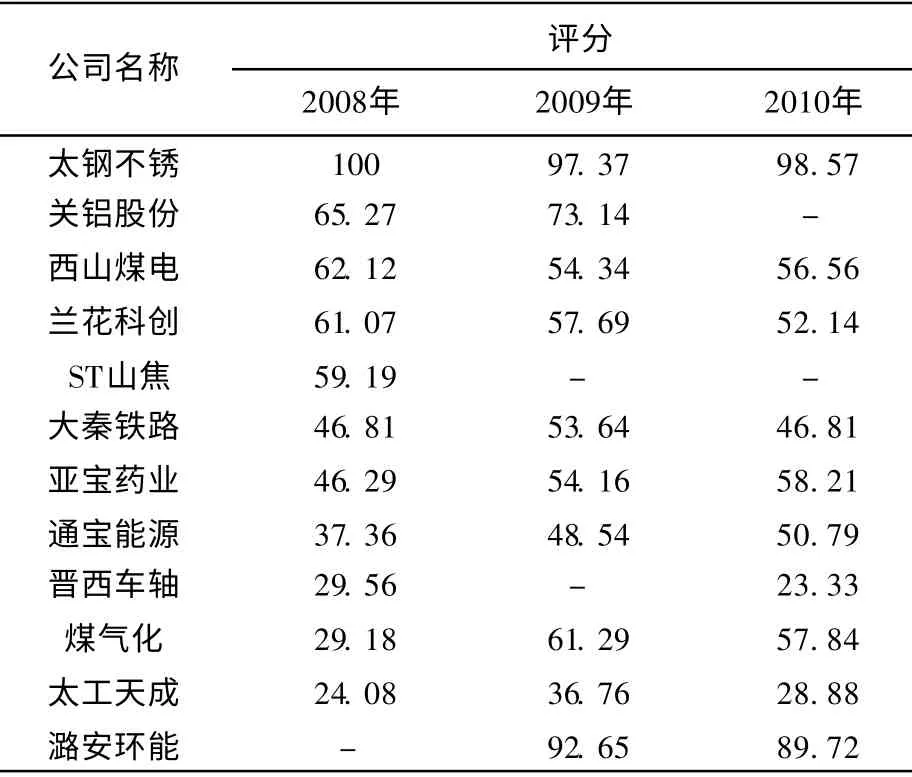

截至2011年8月,山西省在沪深两市共有32家上市公司。2008年~ 2010年这三个年度中共发布了32份社会责任报告,利用确定的社会责任计量方法对报告内容进行分析评价,各公司社会责任的综合得分如表1所示。[5]123-128,[6]

表1 山西省部分企业社会责任综合评分情况

2008年度和2009年度各有11家企业发布了社会责任报告,2010年度仅有10家企业发布社会责任报告;各年度发布比例仅为不到40% ,其中有8家企业三年中均发布了报告,约占27.6% ;三年中从未发布过报告的公司所占比例为58.6%。

由表1 可知,三个年度中“太钢不锈”的社会责任综合得分均为最高,潞安环能得分也较高,说明这两家公司社会责任信息披露比较充分,社会责任履行状况相对较好。这两家企业综合得分较高的主要原因是其在环保、节能、员工和社会等方面社会责任信息披露较充分,社会责任履行状况良好。三个年度中,社会责任得分的均值为55.6分。同时看到,各公司社会责任得分情况差别比较大,最低分和最高分差距明显。得分在90分以上的公司仅有2家,得分在60分以下的公司却占了总数的68.75%。

2.2 山西省上市公司股东社会责任履行状况

企业社会责任包含对股东的经济责任,而上海国家会计学院所开发的社会责任计量体系是狭义的,未包含对股东的社会责任,因此有必要单独对山西省上市公司对股东的社会责任状况进行研究。投资回报率直观地反映出企业对股东的经济责任,样本企业各年度回报率情况如表2 所示。

表2 部分企业各年度投资回报率 %

由表2可知,三个年度中国阳新能、潞安环能、西山煤电和山西汾酒等公司股东回报率超过25% ,接近一半的企业平均回报率高于 10% ; 一些企业表现较差, 平均回报率为负, 如南风化工为- 87.86% , 漳泽电力为 - 30.58% , 太原刚玉为- 25.63%。

企业对股东的社会责任不仅体现在投资回报上,如何保证各股东平等地分享经济效益也是一个重要方面。山西省一些上市公司披露了保证公平的组织、制度安排等信息,如兰花科创在2009年度报告中披露:公司制定了《兰花科创信息披露事务管理制度》,不断建立和完善投资者沟通机制,建立较为完善的内部控制制度,提高公司整体基础管理水平和风险防控能力等。

2.3 山西省上市公司员工社会责任履行状况

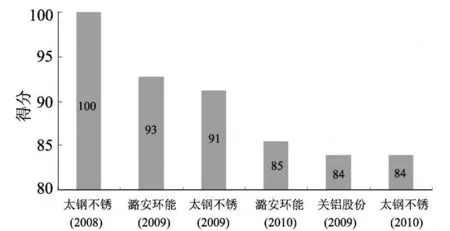

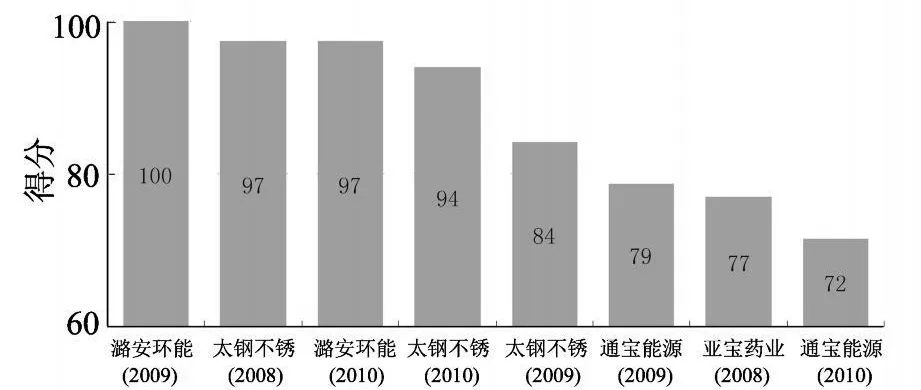

企业对员工的社会责任主要表现在关注员工的健康和安全、培训员工、提供福利、合理安排工作时间和岗位以及公平进行雇佣和提拔等方面。这方面表现比较好的企业的得分情况如图1 所示。

太钢不锈和潞安环能两家企业的得分较高,表现较好。2010年度,太钢不锈公司从职工安全保障、基本权益、薪酬福利、成长发展和健康管理等5个方面较为详细地披露了对员工履行的社会责任,既描述性地披露了在各个方面的做法,也较为详细地批露了资金的数额。如报告期内在“健康管理”方面: 休假率为92.8% ,比上年度提高0.4个百分点;在岗员工体检率达97.9% ,比上年度提高1.1个百分点等,充分说明该企业重视对员工责任的履行,并注意对相关资料数据的积累和整理,管理比较完善。山西省部分企业员工方面社会责任的平均得分为63.6分,高于总体得分均值的55.6分,说明各公司都比较重视对员工社会责任的履行。

图1 山西省部分企业员工类社会责任得分情况

2.4 山西省上市公司消费者(客户)社会责任履行状况

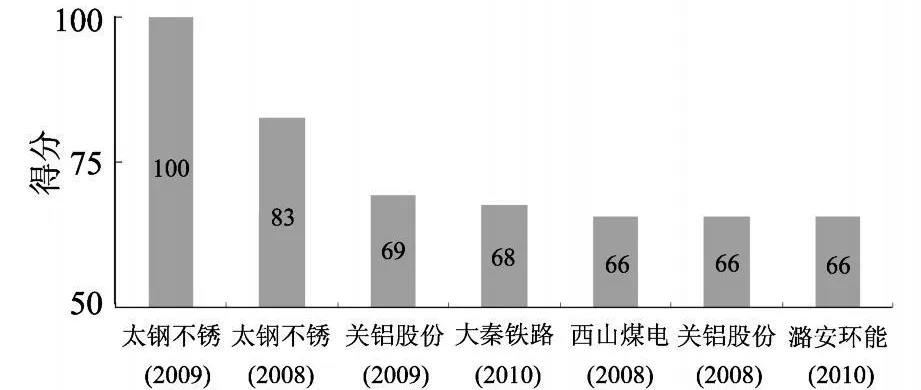

企业对消费者的社会责任主要表现在关注产品质量、重视产品使用安全以及不断完善售后服务等方面。[7]20-48,[8]在消费者社会责任方面表现较好的企业得分情况如图2所示。

图2 山西省部分企业消费者类社会责任得分情况

三年中该类得分的均值为43.13分,低于社会责任总体得分均值的55.6分,这说明企业在消费者方面社会责任的信息披露并不充分,该方面的社会责任水平有待提高。

由图2可知,太钢不锈在2009年得分最高。 在2009年度,太钢不锈细致地披露了其在客户方面的情况,如: 为了解用户需求,用户走访率比上年提高0.62% ;提供技术服务153 人(次),组织用户培训13 次,培训515人(次);报告期内合同兑现率月均达 88.74% ,异议平均处理周期比上年缩短0.07天/件;用户满意度评价为84分,综合评价为满意等,数量化信息比较多。

2.5 山西省上市公司环保与节能社会责任履行状况

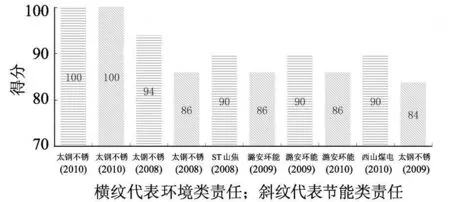

山西省上市公司主要是资源类企业。 笔者将该方面的社会责任划分为两个大类: 环境类社会责任和节能类社会责任。环境类社会责任主要包括治理美化环境、回收有害物质、生产环保产品等;节能类社会责任主要包括利用废旧原材料、努力降低能耗、提高产品节能效果以及推动节能研究等。[9]在环保和节能方面社会责任得分情况如图3所示。

图3 山西省部分企业环保和节能类社会责任得分情况

由图3可知,山西省上市公司在环保和节能方面得分均超过了80分,说明这些企业在这两方面都表现得比较好,都非常重视保护环境和节约能源。但是,这些企业的环保类责任得分均值为53.41分,节能类社会责任得分均值为39.08分,均低于社会责任总体得分均值55.6分,尤其是节能方面的得分均值与总体得分均值有较大差距,节能类责任得分不足40分的企业占了近50%。这说明有些企业确实做得不到位,同时也与一些企业平时不注意积累材料,未做出充分披露有一定关系。

山西焦化在2008年对环保方面社会责任做了详尽的披露,得分较高。 如废水排放同比减少2.94% , COD排放量同比减少9.02% , SO2排放量同比减少0.57% ,烟粉尘排放量同比减少6.08% ,工业固废同比减少9.65% ,固废综合利用率为8.99% ,同比增加1.72% ,全年完成绿化面积49 183.5 m2,其中新增绿化面积 27 432 m2等。

太钢不锈2010年在节能方面得分较高,表现较好。公司通过开发替代性廉价原料和资源综合利用增效6.57亿元,回收氧化铁粉2 000 t;节约新水消耗约4.1万m3,增加效益3 300万元; 公司二次能源年回收量占总能耗的48% ,其中余热余压年发电量占总用电量的24% ;钢渣综合利用率比上年提高2.03%等。

2.6 山西省上市公司社会类社会责任(公益慈善等)履行状况

公益慈善类社会责任主要包括参与社区活动,为教育机构、医疗活动、艺术体育事业、贫困灾区捐款,以及发起公共运动,关注公共安全等。[10]在该方面表现较好的企业的得分情况如图4所示。 山西省上市公司该类社会责任得分的均值为53.5分,接近于社会责任总体得分均值55.6分;得分在50分以上的企业约占60% ,多数企业都比较重视该方面社会责任的履行。

图4 山西省部分企业公益慈善类社会责任得分情况

三年中,潞安环能在该方面得分均最高,说明其充分披露了公益慈善社会责任履行情况,反映出其在公益慈善类社会责任履行方面的优异表现。2009年,该公司向当地和社会的公益性捐助金额达1 543.71万元;公司还成立了潞安扶贫助学基金会,关注社会弱势群体,并积极扶贫济困, 2009年共扶贫和助学315人次等。

2.7 山西省上市公司其他社会责任履行状况

其他社会责任主要指遵守法律和商业道德,包括企业诚信守法经营,积极反对贪污、勒索和行贿受贿行为,尊重债权人的利益,考虑合作伙伴的利益等。[11]这同样是社会责任的重要方面。

在本研究中,80%以上的企业社会责任报告披露了“诚信守法经营”的相关内容; 50%以上的企业社会责任报告披露了其“反对贪污、勒索和行贿受贿”的信息,并且一些企业还披露了较为完善的相关制度。《深圳证券交易所上市公司社会责任指引》以及《山西省工业企业社会责任指南》等都明确提到企业要保护债权人利益。 山西省上市公司多数企业(80%以上)都披露了尊重和保护债权人利益的行为。 对于合作伙伴(供应商、客户等),山西省上市公司披露该方面社会责任的报告占到了78% ,说明多数企业比较重视履行对合作伙伴的责任。

3 结论与建议

1)与全国其他省份相比,山西省上市公司社会责任报告发布数量少,多数山西省上市公司未发布。即使在本地32家上市公司中,2010年发布社会责任报告的比例也只有31%。同时,各企业社会责任信息披露的质量参差不齐,履行社会责任的水平差别也比较大。这说明,山西省某些企业对履行社会责任并不十分重视,发布社会责任报告自愿性差,企业的社会责任意识亟待加强。

从发布报告的企业来看,通过社会责任报告披露其社会责任履行情况的多是一些业绩良好的企业,主要集中在能源开采和运输等山西省传统优势行业上,只有“财大气粗”的企业才愿意在这方面进行投入,而其他一些行业在社会责任报告上“舍不得”投入或投入很少,并未意识到通过社会责任报告反映其社会责任履行状况对提升企业社会形象和竞争力的重要作用。

2)除个别企业外,山西省上市公司都能够给股东带来可观的投资回报,较好地履行了其经济责任,并能够做出适当的组织、制度安排,以确保各类股东都能够平等地分享经济效益;各企业都非常注重保障员工的健康和安全,提供教育培训机会,合理安排工作时间和岗位,提供一定的福利等;企业在消费者方面社会责任的信息披露不充分,还有待进一步提高;部分企业在环保和节能方面得分均较高,表现比较好,重视保护环境和节约能源。但总体看来,山西省上市公司在节能方面的信息披露不够充分,存在行为缺位或信息缺失的问题;公益慈善类社会责任的披露较为详细;多数山西省上市公司比较重视遵守法律和商业道德,保护债权人的利益,履行对合作伙伴的社会责任等。

3)发布社会责任报告的山西省上市企业,大部分分布于知识集中、人才集中和政策集中的太原市,其它地市的上市公司不重视编制和发布社会责任报告。这表明,社会责任观念的宣传与渗透、社会责任知识的普及与掌握、社会责任途径的选择与实施,在山西省上市公司中还有一段比较长的路要走。

4)在山西省上市公司发布的社会责任报告中,最明显的问题是上市公司对信息进行选择性披露,报喜不报忧。对企业亮点部分浓墨重彩,对于欠缺或不足之处则蜻蜓点水,甚至免提。 单纯地自我表扬,弱化了社会责任履行情况的真实性、可信性和有用性。

5)对于那些从未发布或停止发布社会责任报告的山西省上市企业来说,等待不如主动,观望不如行动,隐匿不如公开。中国证监会的政策导向表明,上市公司通过发布社会责任报告披露其履行社会责任情况必将是大势所趋,而公开、可信、良好的社会责任履行情况必定是吸引投资者、树立企业良好形象、提升企业竞争力的有效工具。 因此,各企业应根据自己的实际情况,及早动手,避免陷入被动落后的局面。

6)山西省上市公司社会责任的履行现状更值得政府和监管部门思考。政府和监管部门的引导、规制、奖惩在促进企业披露社会责任信息和履行社会责任方面具有不可替代的作用。

[1]中国社会科学院.中国上市公司社会责任信息披露研究报告2011[R].北京:社会科学文献出版社, 2011.

[2]上海国家会计学院.中国上市公司社会责任报告2008[R].上海: 经济科学出版社, 2009.

[3]宋献中, 李诗田.我国上市公司社会责任报告的统计分析[J].中国注册会计师, 2009(6): 24-28.

[4]田超, 干声道.上市公司首次社会责任报告质量分析—— 基于沪市130家强制披露社会责任报告[J].博士论坛, 2009(9): 10-12.

[5]王宝英.山西省企业社会责任研究[M].太原: 山西人民出版社,2012.

[6]王宝英.企业社会责任评价指标体系研究[J].经济师,2011(12): 14-15.

[7]黎友焕.企业社会责任实证研究[M].广州: 华南理工大学出版社, 2010.

[8]王宝英.基于博弈论的企业社会责任研究[J].中北大学学报(社会科学版), 2011(5): 59-63.

[9]王宝英.企业社会责任的渊源、发展与启示[J].经济师, 2011(10): 255-256.

[10]宋建波, 盛春燕.基于利益相关者的企业社会责任评价研究—— 以制造业上市公司为例[J].中国软科学,2009(10): 153-163.

[11] Carroll.A three-dimensional conceptual model of corporate performance [J].Academy of Management Review, 1979(4): 497-505.