分数布朗运动环境下可转换债券定价模型

2013-08-21李琛炜

李琛炜,薛 红

(西安工程大学 理学院,西安710048)

可转换债券是发行公司事先规定持有人有权在债券到期日(或到期前)按发行时规定的转换比率将其持有的债券转换成发行公司的股票.可转换债券是一种新型的金融衍生产品,是一种期权式债券.文献[1]在假定股票价格服从几何布朗运动的条件下,研究了发放红利对可转换债券定价的影响.文献[2]利用随机分析理论和鞅方法,得到了几何布朗运动环境下支付红利的可转换债券定价公式.分数布朗运动具有自相似性、长期相依性等特征,它能很好地刻画标的资产的价格波动规律,这使得它成为研究标的资产价格过程的一个更为合适的工具.关于分数布朗运动随机分析理论可参见文献[3-4].文献[5]在无风险利率、股票价格的期望收益率和波动率均为常数条件下,利用风险中性概率测度,得到了分数布朗运动环境下可转换债券的定价公式.本文在无风险利率r(t)、期望收益率μ(t)、股票波动率σ(t)和红利率1(t)均为时间的确性函数条件下,建立分数布朗运动环境下的金融市场数学模型,利用分数布朗随机分析理论,得到了具有支付红利的可转换债券定价公式,推广了文献[5]的结论.

1 分数布朗运动环境下金融市场数学模型

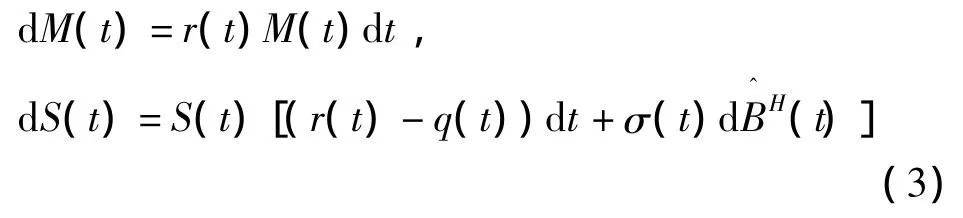

假设金融市场仅有两种证券,一种是无风险资产即债券,其价格满足方程

其中:r(t)为无风险利率,另一种风险资产即股票,其价格满足

其中{BH(t),t≥0}是定义在完全概率空间(Ω,F,P)上的分数布朗运动,μ(t)为期望收益率、q(t)为红利率、σ(t)为股票波动率,引入新的等价概率测度Q,满足

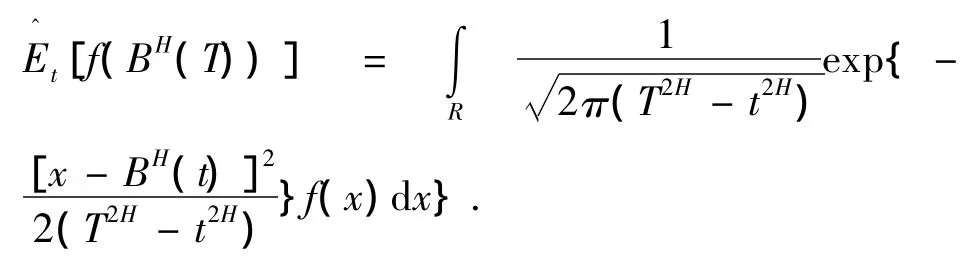

引理1[6](分数风险中性定价)任意自然σ流上的可测未定权益ζ在任意时刻t∈[0,T]的价格为其中[·]为概率测度下的拟条件数学期望.

引理2[6]设函数f满足E[f(BH(T))]<∞,则对任意t≤T有

定理3[6]随机微分方程(3)的解为

且

2 分数布朗运动环境下支付红利的可转换债券定价

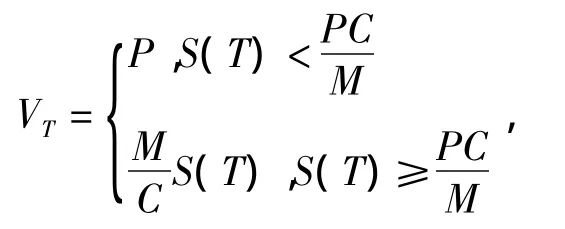

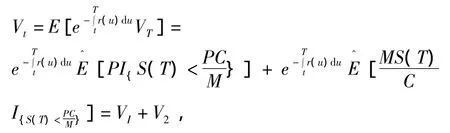

定义4[5]假定可转换债券的转换只可发生在债券到期时刻T,可转换债券时刻T的价值VT为

其中:P代表单纯的债券价值,C代表转换价格,M代表债券的面值,S(T)代表时刻股票价格.

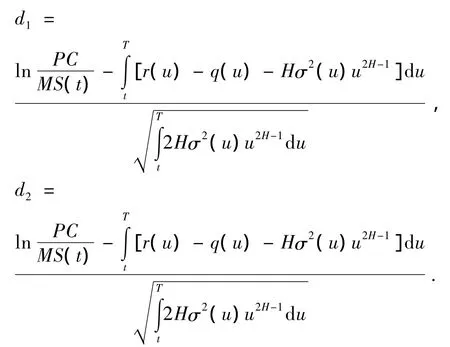

定理5可转换债券在t时刻价值为

其中

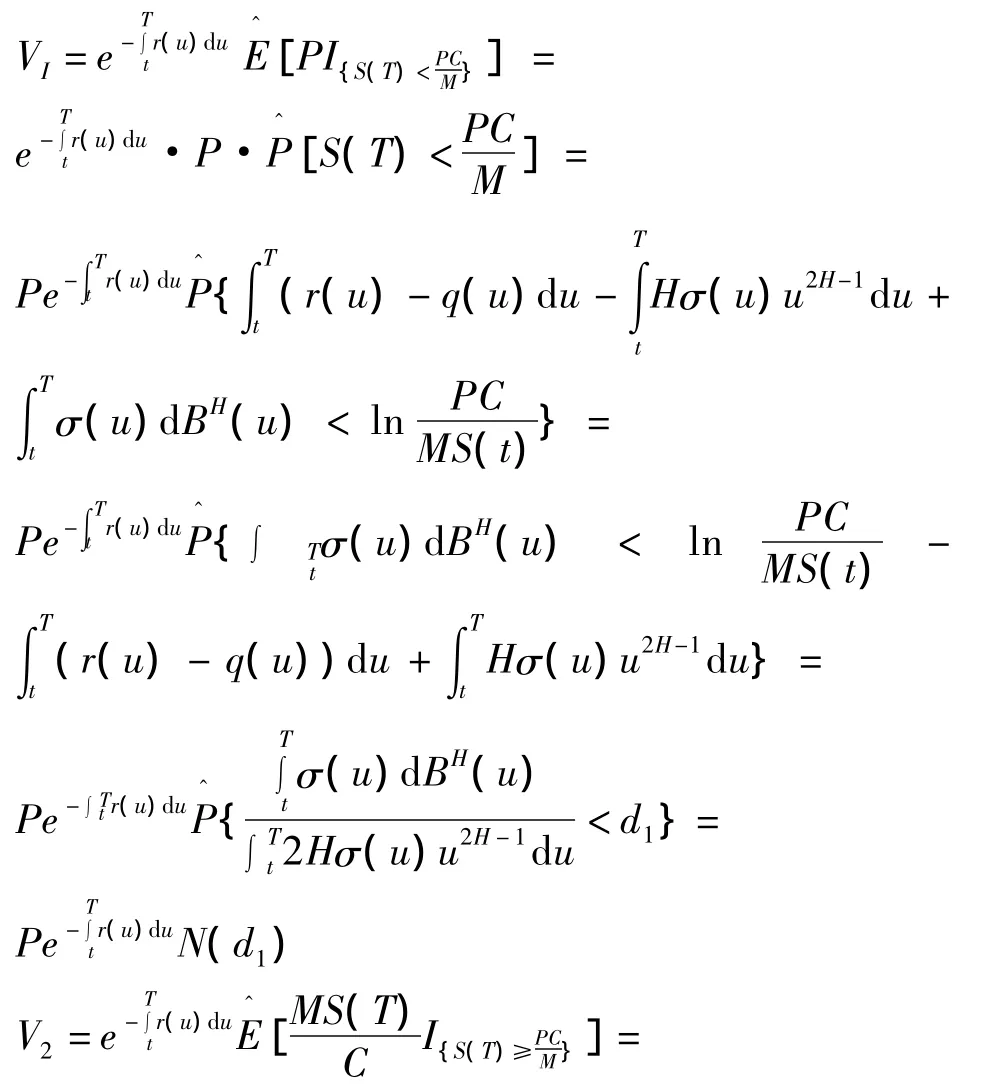

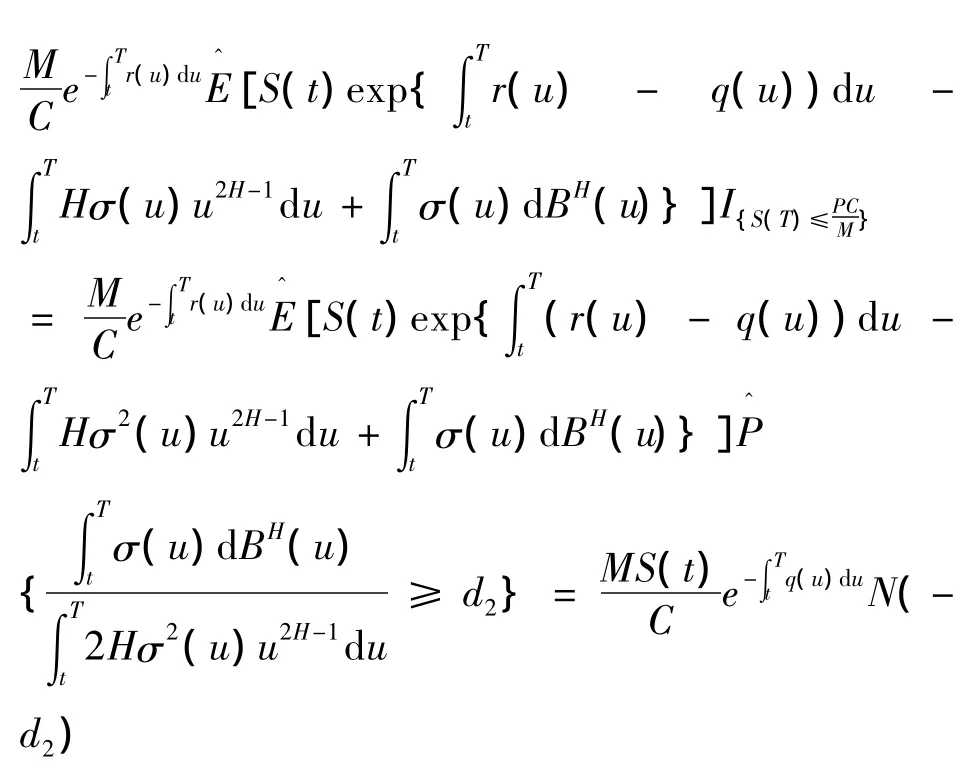

证明 可转换债券在t时刻价值

其中

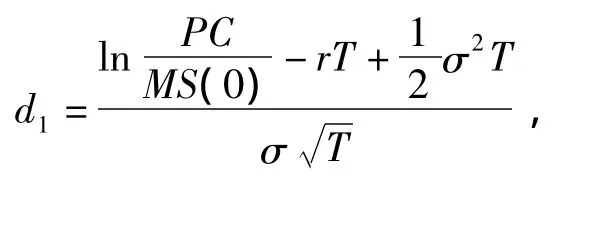

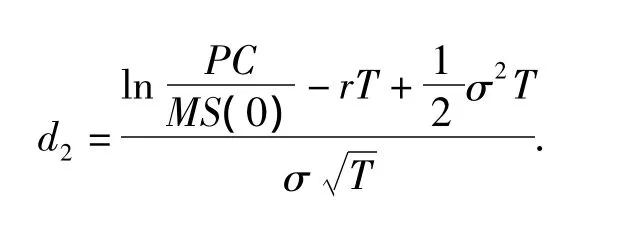

注 当t=0,无风险利率、期望收益率和波动率均为常数且不考虑分红时,可得文献[5]结果

其中:N(x)为标准正态分布的分布函数,且

特别地,当t=0,无风险利率、期望收益率和波动率均为常数且不考虑分红时,可得文献[7-8]结果,

其中N(x)为标准正态分布的分布函数,且

3 结语

本文借助分数布朗运动随机分析理论,建立了分数布朗运动环境下的金融市场数学模型,得到了分数布朗运动环境下具有支付红利的可转换债券的定价公式,对可转换债券市场的价格定制具有重要参考意义.

[1]于春红,周 璐.我国可转换债券定价的实证分析[J].商业经济,2007(3):614-618.

[2]于 萍,孔繁亮.鞅分析在周期红利下n-因子可转换债券定价中的应用[J].哈尔滨理工大学学报,2008,13(2):123-127.

[3]GUASONI P.No arbitrage under transaction costs with fractional Brownian motion and beyond[J].Mathematical Finance,2006,16(3):569-582.

[4]BIAGINI F,HU Y,OKSENDAL B,et al.Stochastic calculus for fractional Brownian notion and applications[M].New York:Springer,2008.

[5]沈明轩.分数布朗运动环境中可转换债券的定价[J].安徽工程科技学院学报,2010,25(4):72-74.

[6]刘韶跃.数学金融学的分数型Black-Scholes模型及应用[D].长沙:湖南师范大学,2004.

[7]王振全,邓述慧.简单可转换债券的定价—一种鞅方法[J].经济数学,2010,17(4):1-8.

[8]蔺 捷,薛 红,王晓东.分数布朗运动环境下缺口期权定价模型[J].哈尔滨商业大学学报:自然科学版,2012,28(5):616-619.