研发产业及其成熟标志的研究

2013-08-19

(清华大学科技与社会研究所,北京 100084)

齐曼 (J.Ziman)通过研究科学发展的演变过程,认为经历了200年左右发展历程的学院科学,已经发展转化为具有新特征的后学院科学;他认为,后学院科学是学院科学向产业领域的延伸,是与实践网络紧密缠结在一起的一种全新的生活方式[1]。

随着科学越加强盛,研发会变得相对独立,并且更加专业化。纳尔森 (R.Nelson)对研发活动越来越有组织进行了解释[2]。马克卢普(F.Machlup)首次将研发活动包含在知识产业的知识生产中[3]。我国学者胡鞍钢指出[4],在当代,商业与产业利益向学术与非学术研究的逐渐渗透,使得研发与产业间的界限不断模糊,这也导致了“研发产业”这种混合共同体的诞生,也即卡龙(M.Callon)等所说的“技术—经济”网络。

在后学院科学中知识经济兴起的大背景下,研发活动渐渐直接表现出价值创造的形式,即研发活动脱离了其他产业载体和中介,自身形成一种独立的产业,成为价值的直接创造和实现方式。

1 研发产业定义及其成熟标志

《辞海》将产业定义为:各种生产的事业,也特指工业,如产业革命。《牛津经济学词典》将其定义为:对具有一定有用目的的特别是一定价值的东西的系统化劳动或经济、制造业的一个分支等[5]。一般地,可以认为产业是在社会分工的条件下进行同类生产,或提供同类服务的企业 (单位)的集合体。这样的产业部门在人类生产发展的历史中,并不是一开始就存在的,而是在生产过程中和社会分工的基础上逐步形成和发展起来的。

根据产业的定义,研发产业主要指的是研发成果和服务的市场化和直接商品化,是市场直接交易的结果。这与马克卢普在整个知识产业中所归类的研究与发展来说,范围要小。马克卢普基本上将有研发投入和产出的活动都归类于知识产业中,但在本研究中,并不将这些活动都归类于研发产业。并且马克卢普也指出,在1956—1957年的美国全部研发中,76%是产业做的,15%是政府机构做的,7%是学院和大学做的,2%是非营利组织做的。他特别强调:“学院和大学中的研究只占统计中的研发的一小部分”[3]。据统计,我国企业研发经费支出占全国研发经费的比重逐年上升。2010年所占比重达到73.4%,2011年达到75.7%。另外,从科技人员分布来看,2008年我国研发人员在三大执行部门的分布情况是:企业约占73.2%,研究机构占13.2%,高等学校占13.5%;研究机构自1999年进行改制改革以来,其研发人员数量占全国的比重一直在下降,高等学校的研发人员虽然数量增长,但占全国的比重同样在逐年下降,唯有企业研发人员数量及其占全国的比重在不断增长[6]。由此可以看出,大学和科研院所并不是研发活动中占大份比例的主体,研发活动主要还是发生在企业。

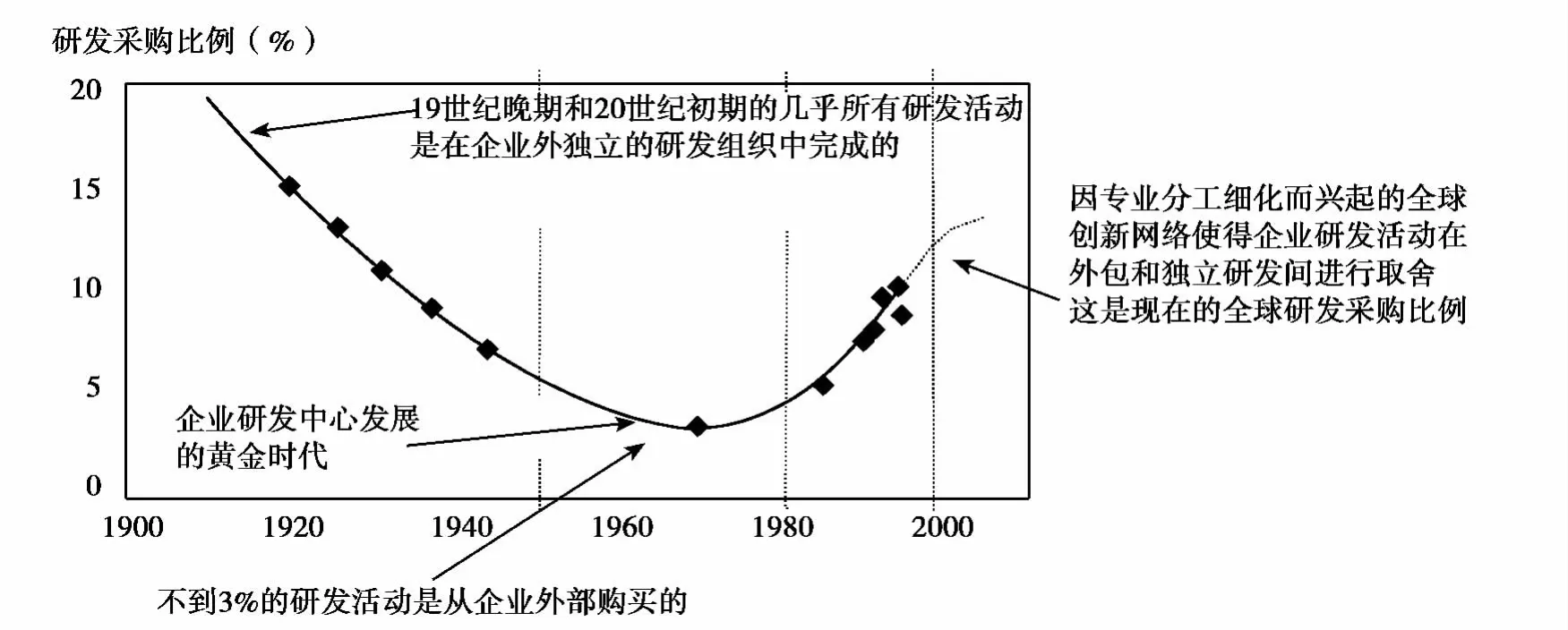

研发产业的表现形式包括研发外包 (R&D Outsourcing)、BKT并购 (M&A Based on Knowledge and Technology)及技术转让等[7],主要形式是研发外包。美国麻省理工学院罗伯茨教授在1999年对北美、日本和欧洲等发达国家年研发收入超过1亿美元的244家公司进行了调查,结果显示越来越多的企业倾向于向外部寻找技术来源[8]。根据欧洲委员会报告 (2005),从1997到2002年,波兰、丹麦、美国和瑞士等国家研发服务外包的增长率达到30%。有学者在研究荷兰605家中小企业的开放式创新实施过程中,发现288家制造业型企业中有59%的企业采取研发外包,317家服务型企业中有43%采取研发外包,并且年增长率达到22%[9]。欧盟第三轮创新调查结果显示,在受访的44.8万个企业中,采取外部研发的企业比例超过20%,其中服务业企业中有23%、制造业企业为25%[10]。欧洲研发管理协会 (EIRMA)2004年对以欧美发达国家为代表的全球研发活动外部化的历史与趋势进行了研究 (见图1),得出结论[11]:在企业建立自己的研发机构之前,一些研发成果都是从外部或者通过合作获得,比如从高校和科研院所获得;到了20世纪中期,企业内部研发机构得到蓬勃发展,其主导性作用体现出来,这个时间段研发的外部化不断减少,在20世纪70年代左右降到最低,只占整个研发支出的3%左右;但是在20世纪后期,研发外部化又开始了不断的上升趋势,这些都成为研发产业发展趋势的有力佐证。

在知识经济背景下,从研发活动的产业化视角对研发进行分析,划分并定义研发产业是一种产业,必须强调其具备以下几个特点:

(1)投入产出特性。作为一个产业最基本的特性,它必须有投入并且具有产出。研发产业的投入是不容置疑的,它的产出主要表现为提供的商业化服务,比如技术问题的解决、研发方案与成果的提供、专利与研究报告等。

(2)规模特性。作为一个真正意义上的产业,它必须达到一定的规模,在GDP中占有一定的比重。从广义的研发活动来看,欧美发达国家的科研投入大多在2.5%左右,有的甚至超过GDP3%。而根据国家统计局的统计结果,2011年我国的研发投入也占到GDP1.84%,2012年上升到1.97%,达到10240亿元人民币,这在规模特性上已经显现。即使按最狭义的定义仅从作为商品直接交易的角度来看,参考图1中外部研发占到总体研发的10%以上来分析,在欧美国家也占有GDP0.3%以上,大约在我国也占有 GDP0.2%左右,也即在2012年大约具有1000亿元人民币的规模。另据统计,全球研发外包活动总产值比五年前翻了两番,并于2010年达到3450亿美元[12]。

(3)同类属性。作为一个产业,它是由一些具有相同经济活动特征的组织集合。目前,特征明显的是独立型研发企业的产生与壮大,例如集成电路行业中的一大批设计工作室 (Design House)类型企业和生物医药领域的一大批独立型研发外包服务公司或机构。

(4)市场特性。产业的存在,是以供给者和需求者存在为前提,以市场为活动平台,通过市场绩效行为实行供需平衡,实现产业的存续与发展。从上文的研发外包的全球趋势中可以看出,研发外包等使得市场交易旺盛,保证了研发产业的市场属性。

(5)动态特性。随着经济和社会的发展,产业处于不断变化的过程中,表现出一定的产业周期特征,经历形成、发展、成熟与衰退等过程。研发活动作为产品直接交易是开始,独立型研发企业的出现即是研发产业成熟的标志。

图1 全球研发外部化的历史与趋势

在目前的研究中,只有为数不多的国内学者对研发产业进行了定义。高汝熹将研发产业定义为:从事研发活动的企业和组织的集合[13]。柳卸林等认为,研发产业是指直接从事研究与开发活动并以研发活动的产出为主要收入的行业,产业的主体包括独立的研发型企业、高校和科研院所以及企业中直接从事研发活动的机构[14]。李京文等人认为,研发产业是从事研发活动并提供产品或服务的企业和机构的集合,外部性研发筹供是研发产业存在的主要形式[15]。黄鲁成等人认为,研发产业是指从事研发经营活动,提供智力成果、技术服务和现代商务服务的组织的集合,组织可以是独立的研发型企业,也可以是高等学校、科研院所、企业中从事研发活动的机构,其中以实施合同研发的研发型企业为主体[16]。赵红光将研发产业定义为:从事研发活动并从研发活动产出中获取直接利益的企业和机构的集合。该定义的核心是突出经济活动特征,即研发产业的构成主体是从研发活动中获得直接经济利益。对于需求者而言,通过购买研发活动或产品获得使用价值;对于供给者而言,通过签订的研发合同或出售、转让研发产品获得货币价值[10]。

基于已有的研究成果与定义,本文将研发产业定义为:在知识经济背景下,由于社会分工等原因,在研发外包等形式下催生的,以从事研发活动并从研发活动产出中获取直接经济利益的企业或机构的集合,产业的主体包括独立的研发型企业、企业中直接从事研发活动的机构与组织以及高校和科研院所,其中最具代表性的是独立的研发型企业 (机构)。独立的研发型企业既是研发实验室,也是企业,它的出现和壮大是研发产业成熟的标志。

2 独立型研发企业的实证研究

研发活动向独立的产业发展的程度在科技含量不同的产业中表现是不一样的。例如,需要更多的know-how知识的制造业的进展程度比更加依赖新科学知识的生物制药业及ICT(信息、通信与技术)产业的发展程度要低得多[14]。独立型的研发企业的创立主要有三种途径,一种是直接投资创立的,如我国的生物医药研发服务公司康龙化成是直接创立的;第二种是从高校和科研院所中产生的,如深圳华大基因研究院就是从科研院所中发展起来的;第三种是从企业实验室独立发展出来的,如美国的“从以企业为中心的实验室到独立的实验室”的萨尔诺夫公司[17],就是从企业内实验室发展起来的。

以下就集成电路研发设计中的独立型研发企业的形成等进行实证研究。

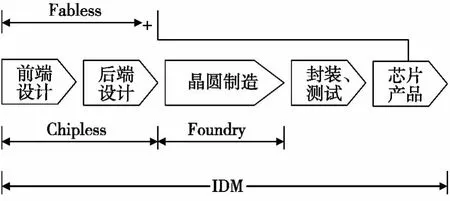

在集成电路芯片行业,最早的是像英特尔这种完整拥有从产业链上游到下游的,从最开始的研发设计到制造、封装测试以及投向消费市场一条龙全包的企业,一般被称为集成器件制造商(IDM)类型公司。由于研发的复杂性和社会分工的作用,集成电路芯片产业链继续优化,逐渐形成第二种类型的企业,仅仅从事研发设计,这种企业是没有工厂的,通常就叫做无工厂化的设计公司 (Fabless),如美国先进微电子器件、高通、博通公司等。由于集成电路芯片的制造公司投资巨大,动辄以数十亿美元计,一些小的研发设计公司如果想生产自己设计的芯片,是没有这个财力来承担建造制造工厂的费用的,这样就兴起了第三种类型的投资巨大的制造公司,它只有制造工厂,只做代工,不做设计,称为晶圆制造代工厂 (Foundry),代表性的有台积电、中芯国际等。同时,集成电路芯片产业链的下游还有专门从事封装和测试的企业。

第二种类型的无工厂化的设计公司,主要从事IP核 (Intellectual Property Core)等的研发和市场领域,制造和封装测试部分外包出去给制造工厂等。但是由于集成电路研发设计的复杂性,并且集成电路研发也具有的模块化设计 (Building Block Design)特性,使得一些设计的研发有必要并且也有可能作为代工外包,这些研发设计的外包服务又渐渐催生了一些独立的外包设计代工企业,芯片公司可以把一些自己不擅长的研发设计外包给独立的研发设计服务公司,从而专注于自己擅长领域,提高竞争优势,并在这个过程中,进一步使整个集成电路产业链得到优化。这些专业的研发设计服务公司并不拥有最终芯片产品,相应于第二种类型的无工厂化的设计公司和第三种类型的晶圆制造代工厂,独立的研发设计服务的公司有时也被称为无芯片化设计公司(Chipless)(见图2)。第四种类型的无芯片化设计公司就构成了最有代表性的研发产业,其中无芯片化设计公司是无工厂化设计公司的一种新发展。芯片设计业位于产业链上游,产业附加值高。美国的集成电路设计业销售额约占全球的80%,中国台湾地区为第二,占10% 以上。中国大陆芯片设计业的比重不到3%[18]。在目前这种状况下,依靠我国国内已有基础和海归人士大力发展无芯片化设计公司,对于我国在集成电路产业向产业链顶端发展具有重要意义。这种独立型的研发企业,代表性的有国外的ARM公司和国内的芯原公司等。它们只做芯片研发设计服务,提供IP核使用许可,并不拥有芯片产品。依据ARM官网信息,目前总共有超过100家公司与ARM公司签订了技术使用许可协议,其中包括Intel、IBM、LG、SONY这样的大公司。ARM拥有1700多名员工,2007年收入约2.6亿英镑。独立的研发型企业或机构的出现,进一步促进了研发产业的成熟以及原行业产业链的优化和高效。

图2 集成电路芯片研制的几种模式与整个产业链

3 我国发展研发产业的机遇与意义

研发产业作为一种以研发外包为主要形态、支撑各类产业发展的高端服务业,对于我国从工业经济到像西方发达国家的服务经济的转型,以及从工业大国到工业强国的转型都具有重要意义。进入21世纪以来,发达国家为了争夺和利用全球科技资源,提升国际竞争力,加大了向中国、印度等新兴发展中国家研发转移的力度。根据联合国贸发组织的调查,62%的跨国公司将中国作为2005—2009年设立海外研发机构的首选地。截至2007年底,跨国公司在华设立研发机构已达到1160家[19]。近期,联合国贸易和发展组织出版的《2012年世界投资报告》指出,中国2011年吸引外国直接投资再创历史新高,进入服务业的外国直接投资首次超过了制造业[20]。这些外部环境为我国企业自身的研发能力带来挑战,同时也为我国独立型研发企业的壮大与研发产业的发展提供了一个契机。

为了将我国建设为工业强国,实现经济转型升级,中央领导多次强调大力发展生产性服务业,而研发产业就是一个高端的生产性服务业;大力发展研发产业,正当此时。研发产业由于其高端的科技含量与研发服务能力,以及紧密联系市场需求的特性,使得它即使在面对经济或金融危机时,也能稳步增长。例如,在2008年以来的金融危机中,美国以研发服务为主体的科技服务业受金融危机影响不大,基本保持平稳增长,2008年全年实现总收入为8827.51亿美元,比2007年仍然增长了15.2%[21]。

根据资料分析,中国目前的研发活动主体正在从高校和科研院所向企业内研发机构演进,而欧美、日韩等科技与经济发达国家,他们的研发活动主体已经从企业内的研发机构向独立型研发企业演进[22],这对于我国加大自身企业研发实验室和独立型研发企业的建设是一个借鉴。一些科研和经济优势明显的地方政府已经在努力加大企业研发机构的建设,如江苏省政府办公厅于2012年4月印发了《关于进一步加强企业研发机构建设的意见》,明确了“十二五”期间江苏省企业研发机构建设的总体要求和重点任务,力争到2015年,使大中型工业企业和高新技术企业全面建有研发机构,全省企业研发机构总数超过1万家[23]。这些措施对于壮大我国研发产业并向独立型研发企业演进,都具有重要意义。

4 结语

在长期的计划经济体制和思维意识的影响下,我国由于研发机构与生产单位的分立,导致企业尤其是大中型国有企业等,在很大程度上仍停留在一个单纯的或仅仅进行少量研发活动的生产单位的局面,这与发达国家的企业从一开始就是仅仅跟随市场变化的、具有长期的“内生”于市场的研发行为的状况不同。

相较于发达国家,我国企业内研发机构的主体地位正在形成,但仍有待继续加强和完善。在注意到美国等发达国家独立型研发企业不断壮大发展的趋势后,提出研发产业的概念,从市场化的角度,对于我国从科技优势、研发优势向经济优势的转变具有重要意义。我国也需要重视从高校和科研院所中改制,以及从企业实验室演变产生的独立型研发企业或机构的培育和壮大,从而推动我国的研发活动向更高效的、成熟的研发产业演进。

[1][美]约翰·齐曼.真科学[M].曾国屏等译.上海:上海科技出版社,2002.

[2]理查德.R.纳尔森.经济增长的源泉[M].汤光华等译.北京:中国经济出版社,2001.

[3][美]弗里茨·马克卢普.美国的知识生产与分配[M].孙耀君译.北京:中国人民大学出版社,2007.

[4]胡鞍钢.知识与发展:21世纪新追赶战略[M].北京:北京大学出版社,2001.

[5]John Black.牛津经济学词典[M].上海:上海外语教育出版社,2000.

[6]科技部发展计划司.科技统计报告2009年第28期[EB/OL].http://www.most.gov.cn/kjtj/tjbg/201003/P020100316386691314647.pdf.2009-12-30/2013-03-22.

[7]吴敏辉.R&D产业化研究[D].复旦大学博士学位论文,2003.

[8]刘建兵,柳卸林.企业研究与开发的外部化及对中国的启示[J].科学学研究,2005,(3),366-371.

[9]Vareska van de Vrande,etc.Open innovation in SMEs:trends,motives and management chanllenges[J].Technovation,2009,(29):423-437.

[10]赵红光.R&D产业形成与发展研究[D].北京交通大学博士学位论文,2007.

[11]Directorate General Joint Research Center.Monitoring Industrial Research:The Annual Digest of Industrial R&D 2006[R].European Communities,2006.

[12]张俊.企业研发外包组织理论研究[D].华中科技大学硕士学位论文,2010.

[13]高汝熹,张国安,谢曙光.上海 R&D 产业发展前景[J].上海经济研究,2001,(9):22 -28.

[14]马林.研发产业初论[M].北京:北京科学技术出版社.2005.

[15]李京文,黄鲁成.关于发展北京R&D产业的思考[J].中国软科学,2004,(8):122-127.

[16]黄鲁成,陈曦.研发产业主体研究[J].科技进步与对策,2008,25(9):26 -33.

[17][美]迈克尔·克罗.美国国家创新体系中的研究与开发实验室——设计带来的局限[M].高云鹏译.北京:科学技术文献出版社,2005.

[18]俞忠钰.关于我国集成电路产业未来发展思考[J].中国集成电路,2006,15(2):15-21.

[19]赵刚.怎样对待国际研发产业对华转移?[N].科技日报,2009-10-25(2).

[20]中国网.2012年世界投资报告发布 中国吸引外资再创新高[EB/OL].http://finance.china.com.cn/news/gnjj/20120706/853878.shtml.2012-07-06/2013-03-22.

[21]上海市经济和信息化委员会等.2009世界服务业重点行业发展动态[M].上海:上海科学技术出版社,2009.

[22]王一鸣.研发活动的产业视角:一种新的象限模型[J].中国软科学,2013,(1):72-80.

[23]王亚静,张晔.江苏发力企业研发机构建设:2015年有望超过1万家.科技日报[N],2012-04-16(3).