关于中小企业贷款用途的一点思考

2013-08-18谢加悦

谢加悦

一看这个标题,很多人会问中小企业“贷款用途”还用得着思考?肯定是用于“购买原材料”啊!监管部门对贷款用途的限定以及受托支付的要求,本意和出发点是为了让贷款流向实体经济,防止贷款资金挪用,从而促进中小企业发展。但目的达到了吗?

在目前的实际操作中,无论这一笔贷款金额大小,一百万或是上千万,几乎都是一次性支付给同一个企业,这本身就不符合逻辑!但我们没有选择,因为不这么做业务没法开展,有时候甚至还要帮着客户去完成这个动作。然后我们开始监控所谓的贷款资金回流,还自鸣得意地觉得银行进一步加强了信贷资金用途的管理,有效控制了风险。也就是说我们在一件一开始就知道是造假、是欺骗的事上,自我催眠让自己觉得这是对的,然后还自欺欺人告诉大家,我这个假造得是很严谨的。

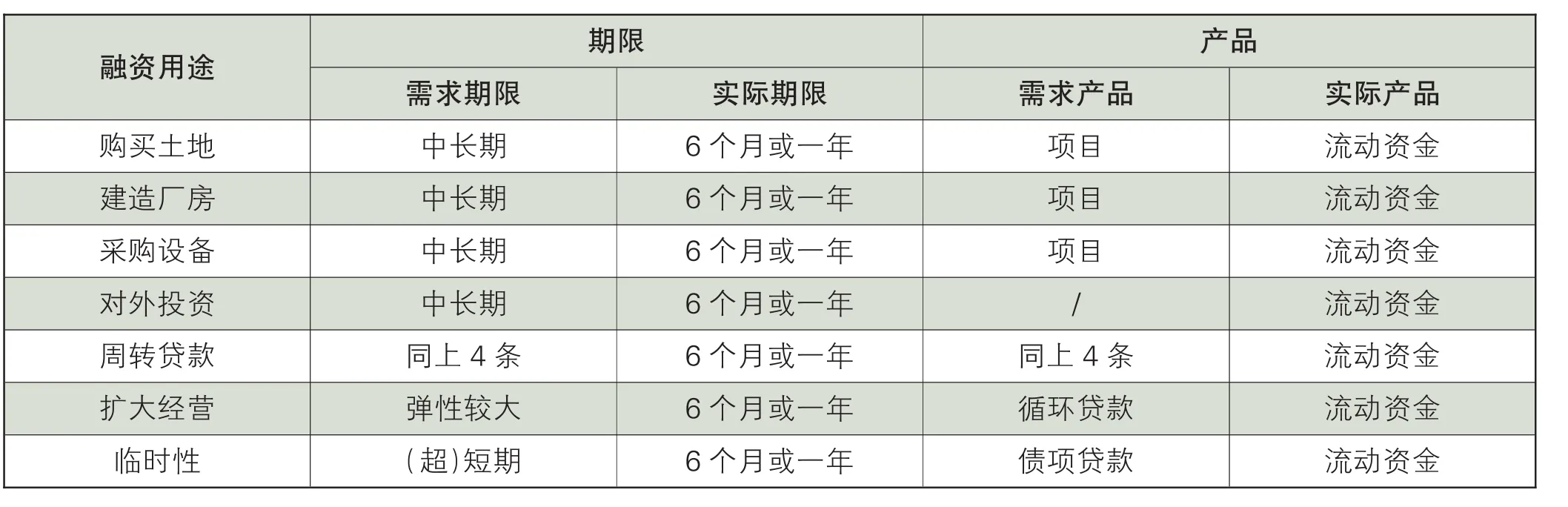

为什么银监会如此丰满的理想,到现实中却如此骨感呢?我们先来看看一般中小企业新增一笔贷款的真实用途有哪些:①购买土地;②建造厂房;③新增设备;④对外投资;⑤贷款周转;⑥经营扩大,使得存货、应收账款占用增加;⑦临时性、季节性资金短缺(往往是前面4个原因产生了原贷款)。至于企业经营恶化、现金流萎缩等原因属于风险控制的内容,不在本文讨论范围。所以我们很遗憾地看到除了⑥⑦可能还有点沾边外,我们的中小企业没有因为需要“购买原材料”而产生的融资需求。当然对于一些特殊的贸易融资产品或者模式,比如易透,还是能够实现贷款用途用于购买原材料的,这里不做特例分析。

表1 中小企业融资需求与实际配套对比

讨论贷款用途最终引出的是一个融资品种和融资期限匹配的问题。从表中我们可以看出,实际上我们对中小企业只有一种产品,那就是短期流动资金贷款(本质上来说承兑汇票或者贸易融资也属于流动资金),但企业的需求是多样的,这就在本质上决定了信贷资金无法按合同约定(或者说是监管要求)的“购买原材料”进行使用。简单地为了迎合监管要求却恰恰在本质上背离了监管目的,个人觉得这种本末倒置与当前的信贷风险是有必然联系的。

在此,本人大胆地提出改变目前中小企业单一短期流动资金贷款为中长期贷款+循环贷款并存的模式,理由如下:

1.实实在在助推实体经济。我们知道要推动企业转型升级,仅仅依靠购买原材料是做不到的,必须要在扩大场地、升级流水线、提高工艺上加大投入,而这些投入都是中长期的。因此从履行社会责任的角度来说,银行也有义务通过银行的信贷产品去提高企业在这方面投入的积极性。比如,对今后中小企业中长期贷款额度的核定就以企业近两年在这一块的资金投入为限,彻底打消企业因长投短贷造成的顾虑。金融有时候需要一个伟大的理想支撑,那就是利用金融来推进中国梦,而不是制造虚假繁荣。

2.有效管理贷款用途,真正做到与企业实际需求匹配。通过中长期贷款有效解决企业大额投资,匹配其固定资产投入,而通过循环贷款的随借随还功能解决企业日常经营中的营运资金问题。至于说规避流动资金不能用于固定资产投资一项,完全可以通过改个科目,不叫流动资金贷款不就行了!比如把目前的“小企业流动资金贷款”改造为“小企业转型升级贷款”,放到固定资产贷款科目下核算。何况,对于大量的存量贷款,“三办法一指引”中可没有规定不能用于置换之前贷款啊。

3.减轻信贷人员案头工作压力,释放营销活力。我们总是批评客户经理埋头于案头,不肯走出去,但实际情况是客户经理想走出去,但大量的存量贷款周转业务挤占了其工作时间(这一点我在《一笔贷款的前世今生》中有详细描述)。通过贷款的中长期化和循环化,有效地减少了贷款周转次数以及客户经理的工作,能够解放客户经理生产力,提升最大管户户数,解决目前因工作负荷造成的业务停滞问题。

4.风险未必增加,收益却可提高。当然,一定会有人提出风险的问题,因为在我们的思维定势里,贷款的风险度是与贷款期限成正比(或者说正相关)。但是不要忘了,这种结论是有假设前提的:还贷资金来源本身与贷款期限是匹配的。而且在实践中,由于单笔贷款金额较大,企业周转贷款时多需要借调资金,而这种短期临时资金调用成本相当高(月利3分以内属于正常,高的超过5分),但企业这部分成本支出没有对银行利润形成任何贡献。还原贷款的中长期化可能一方面降低了企业的实际融资成本,一方面提高了银行的综合收益。

而且,如果真能实现贷款的中长期化,那么今后的贷后管理模式肯定也会随之发生变化,对中小企业的风险判断将更加倾向于“资金平衡”的概念而不是当前简单的经营流水控制,这才是正本清源的事。