支付制度改革一个年度的评析

——以河南省省直医保为例

2013-08-17韩志奎

韩志奎

(河南省人力资源和社会保障厅 郑州 450018)

河南省省直2012年度医疗保险支付制度改革的实践证明,管住管好医保基金支出的总闸门,对于控制医疗费用过快增长,提高医保基金使用效率和医保管理水平,规范医疗服务行为,维护参保人员基本医疗保障权益,保持医保制度可持续发展具有十分重要的意义。

1 改革背景

我省省直医保实施支付制度改革的动因主要来自三个方面:

1.1 形势所迫。医保参保人数2001年为15.8万人,到2010年增至38万人,2011年之后稳定在40万人。这标志着参保扩面任务基本完成(见表1)。

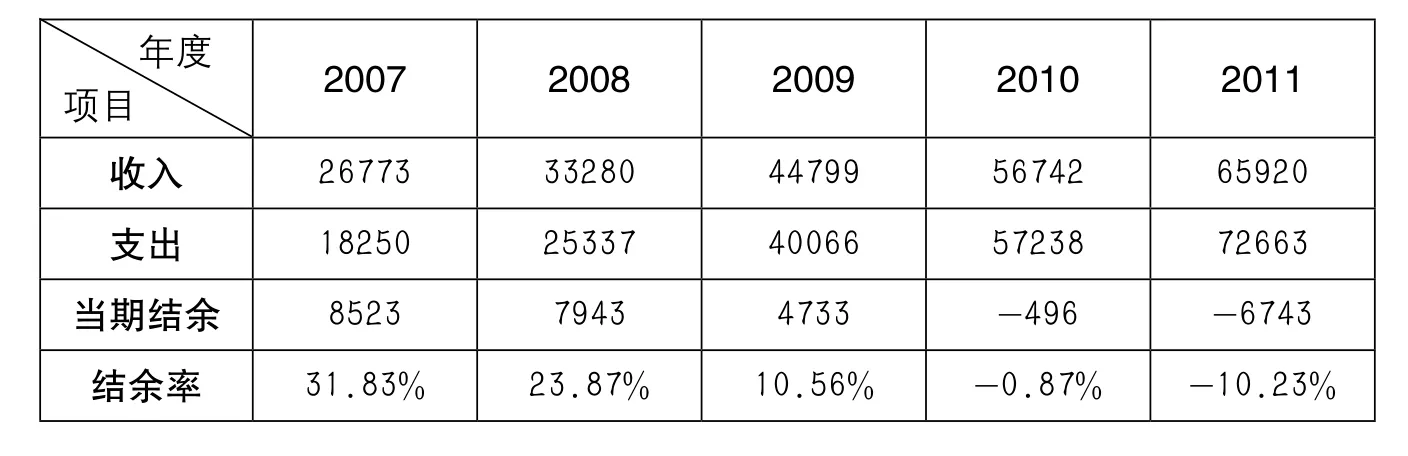

随着医保发展方式由扩大覆盖范围转向提升管理质量,医保基金靠参保人数增加而大幅度增长的势头不复存续,基金收入由2010年前的年均增长21%下降到2011年的16%左右。如2010年基金收入为56742万元,比2009年的44799万元增加11943万元,增长率为26.7%。2011年基金收入为65920万元,比2010年的56742万元增加9178万元,增长率仅为16.2%(见表 2)。

在基金收入下滑的同时,随着职工基本医保待遇的逐年调高,以及人口老龄化加剧,医疗机构倍增计划的实施,医疗新技术、新项目的应用,职工医疗需求进一步释放等因素,医保基金的有限性与医疗需求相对无限性之间的矛盾日益凸显。2010—2011年连续两年出现统筹基金收不抵支现象(见表3)。

表1 河南省省直参保人员增长情况

表2 河南省省直医保统筹基金收入情况

表3 2007—2011年河南省省直年统筹基金收支增长情况(单位:万元)

表4 2007—2011年河南省省直医保住院费用情况(单位:万元)

表5 2007 —2011年河南省省直医保出院结算人次统计

1.2 职工所盼。近几年来,随着医保基金筹资额度的增加,参保职工的医保待遇水平不断提高,主要表现在次均住院费用报销额度增加明显。但次均住院费用的过快增长,使得参保患者个人负担的医疗费用绝对额不降反升,与有效缓解群众“看病贵”的初衷相去甚远(见表4)。

为控制次均住院费用过快增长,医保经办机构采取多种措施加强监控,并取得了一些效果,但又出现了分解住院现象,导致住院率增加,由2007年的10.78%增加到2011年的20.93%,5年几乎上涨了10个百分点(见表5)。从理论推算,统筹基金和职工个人住院费用负担增长近一倍。

1.3 政策所向。正当我省深入调研和总结试点地区支付制度改革经验,拟定省直改革方案时,中央审时度势,明确提出医疗保险支付制度改革方向。国务院发布的“十二五”医改规划要求,加大医疗保险付费方式改革力度,结合疾病临床路径实施,在全国范围内将过去以按项目为主的付费方式改为总额控制下的以总额预付为主的多种付费方式相结合的复合付费方式。人力资源社会保障部、财政部、卫生部专门下发文件, 提出“结合基金收支预算管理加强总额控制,并以此为基础,结合门诊统筹开展按人头付费,结合住院和门诊大病开展按病种付费”。

2 主要做法

推进医保支付制度改革要坚持有力与有序的统一。在审慎思考、精心设计方案的基础上,省直支付制度改革选择了以下路径。

2.1 “学明白”,借鉴先进经验。一是把“十二五”医改规划关于付费制度改革的指向、三部门意见的精神学深学透;二是深入总结我省新乡、洛阳先期试点的成功做法,重点分析了试点中存在的问题;三是考察学习上海、杭州、广州等地的先进经验,吸收借鉴这些地区的改革路径。在“学明白”的基础上,以省人社、发改、财政、卫生四厅委名义出台文件,在全省拉开了付费制度改革大幕。

2.2 “想明白”,周密设计方案。为落实好四厅委付费制度改革的意见,充分考虑到省直参保职工中公务员多、定点医疗机构层次高等实际情况,省直经办机构组织力量历时8个月,对80家具有住院服务资格的定点医院的出院结算人次、次均住院天数、住院总费用、住院统筹基金支出总额等40多项医疗服务统计数据、质量管控指标数据和医疗机构设施、设备、规模数据进行了测算,共采集数据13500个,绘制各类图表370幅。在科学论证的基础上,精心设计实施方案,由省人社、发改、财政、审计部门就省直支付制度改革联合下发文件。其核心要义有三项:一是确定了预分总额简明计算公式,即:预分总额=年度统筹基金总额控制额度-预期门诊慢性病、丙肝阳光计划、家庭病床、非定点就医统筹基金控制额度-风险准备金;二是明确了风险准备金为年度统筹基金总额控制额度的10%,主要用于实际的合理医疗费用超预分额度后的风险分担;三是明确了医疗机构预分额度确定办法及风险分担办法,即以定点医疗机构近三年统筹基金发生额(扣除不合理费用)占所有定点医疗机构近三年统筹基金发生总额(扣除不合理费用)的比例为系数,参考合理的出院结算人次、人头人次比、次均住院天数、次均住院费用、床日费用等指标,乘以预分总额度,即为本定点医疗机构预分额度;实行按次均限额、床日付费的定点医疗机构参考同级同类定点医疗机构平均费用确定份额;定点医疗机构年度基本医疗保险统筹基金发生费用超出或低于预分额度部分,在对该医疗机构年度服务人次、次均住院费用、人头人次比、个人自付比、重症患者所占比例、转诊转院率、是否推诿患者、参保患者满意度等指标进行考核的基础上,根据统筹基金运行情况和医疗机构承受能力,按照风险分担及结余共享的机制,对低于预分额度的合理费用进行共享,对超出预分额度的合理费用进行分担。

2.3 “讲明白”,方案落到医院。

为使定点医疗机构理解改革,支持改革,推进改革,加快支付制度改革实施方案落实。2012年初,省直医保经办部门对80家具有住院资格的定点医疗机构的300余名主要负责人和医保办(科)主任(科长)进行了集中培训。一方面,讲明白支付制度改革是形势所迫,大势所趋,职工所盼,政策所向,是医疗保险和医疗机构共同发展的需要;另一方面,讲明白支付制度改革的总体原则、改革内容、计算方法、推进步骤、基金的支持与保证等。

2.4 “做明白”,全程跟踪监管。

一是修订完善医疗服务协议和医疗服务考核办法,引导医疗机构在支付制度改革中增强自我管理、自我约束意识,建立内控管理机制。二是定期通报定点医疗机构围绕支付制度改革所采取的措施、费用控制情况和自我管理动态。同时进行参保患者满意度调查。三是进行阶段性评估,根据支付制度改革出现的推诿患者、降低服务质量、转嫁费用负担等不规范行为,规范支付方式,改革住院服务管理,明确规定:患者因被推诿而在其他医疗机构发生的医疗费用由推诿患者的医疗机构负担,并从次年的预分额度中扣除相应额度;情节严重的暂停相关病区或医疗机构的医保服务。

2.5 “算明白”,核算公平公正。

建立健全谈判机制,本着平等协商、公开透明、尊重历史的原则,就额度预分、监管考核、风险分担、年终结算等进行充分协商,达成共识。在结算中坚持两个原则:第一,钱随人走的原则,对2011年及2012年因医疗机构规模扩大、服务水平提高等原因造成的住院人次合理上涨部分增加相应额度;第二,合理分担与共享原则,对预分额度的合理超额部分及合理结余部分按规定进行分担或共享。

3 成效初显

尽管支付制度改革仅实施一个年度,但其效果已经初显。

3.1 医疗费用过快增长势头得到有效遏制。2012年结算结果显示:省直医保在政策规定范围内报销比例提高5%(在职人员由80%提高到85%,退休人员由85%提高到90%)的情况下,统筹基金支出增长由年均46%下降到11%,扭转了连续两年当期收不抵支的局面,实现了收支平衡,当年结余5495万元。次均住院费用由2011年的1.29万元下降到2012年的1.14万元,次均住院天数由20.97天下降到18.45天,住院率由20.93%下降到19.8%。

3.2 医保经办机构工作重点发生了新的变化。一是角色功能的变化。“总额控制、预算管理”办法的实施,医保结算方式实现了由“后付制”向“预付制”的转变,在额度预分和总额决算中引入谈判机制,医保经办机构的角色功能由“支付方”转变为“购买方”,这种角色功能的转变,增强了医保对医疗行为激励约束的主动权。二是监管质量的变化。与支付制度改革相适应,优化细化了对定点医疗机构监管考核指标,将次均费用、住院率、人头人次比,参保人员负担水平、转诊转院率、重症病人比例等纳入监管考核指标体系,定期分析,定向审核,定量考评,增强了监管的针对性和有效性。三是工作方式的变化。为提高监督管理的权威性,建立了医保专家库,聘请定点医疗机构2171名副主任以上医师、各专业学科带头人,作为专家库成员。病历审核实现了由“以我为主”转变为“以专家为主”的提升,以专家会审结论作为最终考核依据,提高了病历会审的专业性和权威性。

3.3 医疗机构自我管理与自我约束机制逐步形成。医疗机构在总额预算倒逼机制作用下,自我管理与自我约束意识被唤醒,开始注重诊疗行为和诊疗方式的规范,注重优化临床路径和病种质量控制管理,注重内控机制的建立与完善。一些定点医疗机构开始把医保病人的药占比、次均费用、平均住院日纳入综合目标管理体系,引导医生由“过度医疗、过度用药、过度服务”向“合理医疗、合理用药、合理服务”转变。多数医疗机构成立了付费方式改革工作领导小组和医学专家委员会,制定了费用控制管理办法,建立完善适应支付制度改革的内控制度。

3.4 参保患者基本医疗保险权益得到维护。实施按项目付费,由于医疗行业的垄断性,患者医疗消费是被动的,医疗机构为获得经济利益而引导的过度医疗消费,在客观上增加了患者负担。实行总额预付后,医疗机构尤其是接收疑难杂症和危重病人多的省级医院,在承担社会责任和控费的双重压力下,就不得不想办法降低医疗成本,挤干医疗费用中不合理的水分,为参保职工提供合理、廉价、优质的医疗服务。通过付费制度改革,促使医疗机构加强内部管理,“乱检查、乱用药、乱收费”等不良医疗行为得到控制。2012年省直医保住院费用目录外费用占总费用的比例为10%,较上年下降0.45个百分点。

3.5 促进了医疗保险制度健康可持续发展。医疗保险的可持续,说到底是医疗保险基金的可持续。“总额预算、以收定支、预算管理、弹性结算、结余奖励、超支分担”机制的形成,一方面随着经济的发展、基金的增加,可以为科学合理地提高参保人员医保待遇提供源泉;另一方面,全方位的基金预算管理,又能为科学合理地提高参保人员医保待遇提供制度保证。从而进一步促进医保制度的健康可持续发展。

4 问题与思考

4.1 如何加快促进经办机构角色的转变。付费制度改革一定程度上促进了经办机构角色功能由“支付方”向“购买方”的转变。但由于统筹层次低,医保经办方在与医疗服务提供方的谈判“博弈”中显得软弱无力。因此,必须加快市级统筹,并在省级经办机构建设结算平台,使经办方在谈判中足以发挥医保基金导向作用,以此促进医保经办机构角色不断转变,由分散、单独购买转变为全省团购。

4.2 如何催生医疗机构医保管理新机制。总额控制下的预付制改革,同样也使医疗机构医保管理部门的职能发生了变化,由过去沟通联系医保经办部门的角色转变为医疗机构医保工作方面的协调人甚至是“管理者”。实现这个转变,不仅医疗机构要有一个良好的内部环境,富有睿智的医疗机构管理者会把精兵强将派到这个岗位。但是还有一个更重要的问题,即医保经办部门如何把监管的部分职能延伸到医疗机构的医保管理部门,使之有清晰的管理思路、基本的管理规范、健全的运行机制。这同样要求医保经办部门加强调查研究,开展卓有成效的培训,尽快使医疗机构医保工作人员与承担的新任务相匹配。

4.3 如何从机制上破解总额控制下付费制度改革出现的各种问题。

一是因为限额,一些医疗机构诱导病人向上级医疗机构转诊,其理由为难以保证患者治疗效果;二是医疗机构普遍将预分额度分解到科室,甚至医务人员,硬性的约束导致某些科室推诿病人;三是总额预付初期,医疗机构纠结于“控制结余”还是“适度超支”。因此年终决算时出现两种现象,一种是“控制结余”,导致推诿病人;一种是“适度超支”,增加了不合理额度。要避免上述问题,根本办法是经办机构加强精算队伍建设,深入医疗机构调查研究,选准额度分配参数,精算各项数据,并尽可能地考虑多因素综合评价。

[1]国务院.“十二五”期间深化医药卫生体制改革规划暨实施方案(国发[2012]11号)[Z].2012.

[2]人力资源社会保障部,财政部,卫生部.关于开展基本医疗保险付费总额控制的意见(人社部发[2012]70号)[Z].2012.

[3]河南省人力资源社会保障厅,发展改革委,财政厅,卫生厅.关于进一步推进医疗保险付费方式改革的意见(豫人社医疗[2011]16号)[Z].2011.

[4]河南省人力资源社会保障厅,发展改革委,财政厅,审计厅.关于印发河南省省直职工基本医疗保险付费方式改革实施办法(试行)的通知(豫人社医疗[2011]20号)[Z].2011.