回归分析教学中的一个案例

2013-08-16张宣昊

张宣昊

(上海第二工业大学理学院,上海201209)

回归分析教学中的一个案例

张宣昊

(上海第二工业大学理学院,上海201209)

提出统计专业主干课程《应用回归分析》的一个教学案例——财会行业男女薪资比较,包括一元线性回归的基本理论和案例的具体数据分析,对财会行业男女薪资差异给出合理的统计解释。帮助学生更好地理解并掌握回归分析的统计方法,同时提供教师理论联系实际的教学素材。

回归分析;男女薪资;教学案例

0 引言

《应用回归分析》是统计专业的主干课程。回归分析是确定两个或两个以上变量间相互依赖定量关系的一种统计分析方法,运用十分广泛。一般来说,回归分析是通过规定因变量和自变量来确定变量之间的因果关系,建立回归模型,并根据实测数据来求解模型的各个参数,然后评价回归模型是否能够很好地拟合实测数据,如果能够很好地拟合,则可以根据自变量作进一步的预测。回归分析按照涉及的自变量的多少,可分为一元回归分析和多元回归分析;按照自变量和因变量之间的关系类型,可分为线性回归分析和非线性回归分析。如果在回归分析中,只包括一个自变量和一个因变量,且二者的关系可用一条直线近似表示,这种回归分析就称为一元线性回归分析。如果回归分析中包括两个或两个以上的自变量,且因变量和自变量之间是线性关系,则称为多元线性回归分析。

本文运用回归分析方法对2004年财会行业男女薪资数据进行统计分析,通过SPSS19.0统计软件得到男性薪资的直线回归模型和女性薪资的曲线回归模型。对两个回归方程进行比较,可以确认男性收入随年龄直线上升,而女性收入上升得比较缓慢。

通过财会行业男女薪资比较的实际案例,可使学生充分理解回归分析方法的统计意义及其应用价值,帮助教师提高《应用回归分析》课程的教学效果。

1 一元线性回归

1.1 直线回归方程

用以近似地描述具有相关关系变量间联系的函数,称为回归函数。

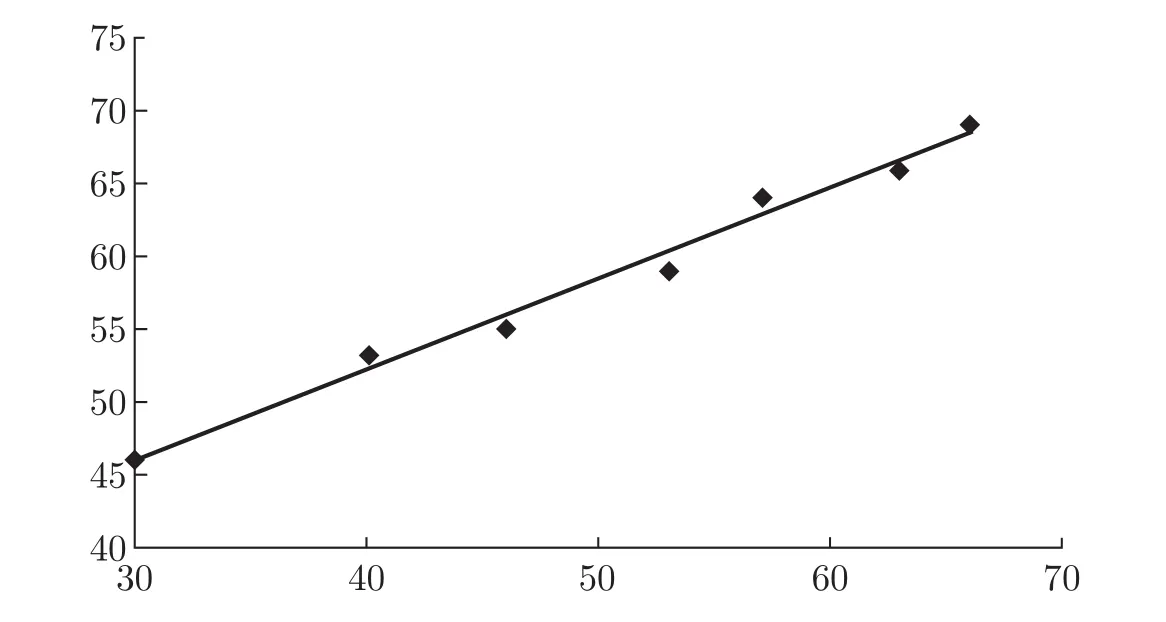

由于Y与X之间不存在完全确定的函数关系,因此必须把随机波动产生的影响考虑在内,于是模型的一般形式为y乞=f(x乞)+ε乞,其中y是响应变量,x是自变量,ε是随机项。若进行n次独立试验,得到变量y与x的一组观测值(x乞,y乞)(乞=1,2,···,n),则有y乞=f(x乞)+ε乞(乞=1,2,···,n)。将点(x乞,y乞)画在平面直角坐标系中得到的图称为散点图,如果所有的散点大体上散布在某一条直线附近(见图1),就可以认为y对x的回归函数的类型为直线型,即ˆy=ax+b,称此方程为y对x的直线回归方程,并称其中a,b为回归系数,在y的上方加“^”是为了区别于Y的实际观测值y。

1.2 最小二乘法

设n次试验得到的观测数据为(x1,y1),(x2,y2),···,(xn,yn),则有y乞=ax乞+b+ε乞(乞=1,2,···,n),即ε

乞=y乞−ax乞−b(乞=1,2,···,n)。

图1 散点图Fig.1 Scatter plot

ˆ

a,ˆb的求法如下:

求得的a,b即为最小二乘估计ˆa,ˆb,代入y=ax+b+ε即为一元回归方程ˆy=ˆax+ˆb,而利用回归方程可对响应变量y作预测。

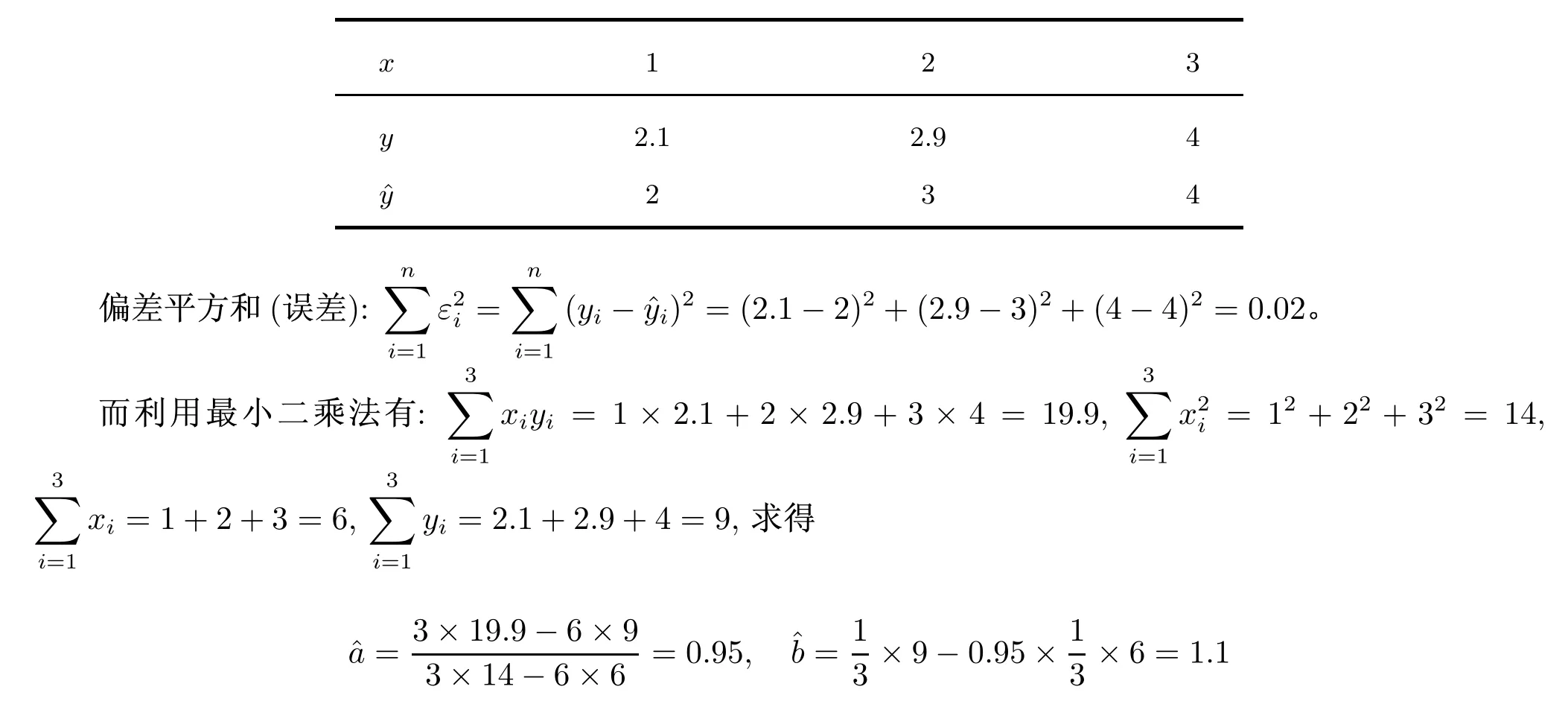

例如有一组观测数据如下:(1,2.1),(2,2.9),(3,4),若直观地认为直线回归方程为:ˆy=x+1,则

所以回归方程为:y=0.95x+1.1+ε(或ˆy=0.95x+1.1),于是

2 男女薪资的比较

2.1 基本数据

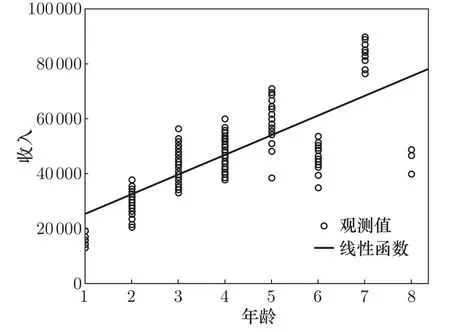

根据2004年财会行业从业人员薪资调查分析报告[4],得到2004年财会行业从业人员的相关信息(表1):性别、年龄、收入。将不同年龄层次的人群进行对比,除50岁以上人群外,其他年龄层次的男性收入均高于女性。

由图2、图3的散点图可以明显看出,男性随着年龄的增长收入也随之线性增长,最高能达到8万;而女性工资增长得较为缓慢,最高只有6万。男性的收入与年龄之间有强烈的线性关系;而女性收入与年龄之间的斜率有逐步放缓的曲线趋势。以下利用回归分析法讨论收入和年龄以及性别之间的关系(响应变量y为收入,自变量x为年龄段,且21岁以下取x=1,22~25岁取x=2,···,50岁以上取x=8)。

图2 关于男性的收入与年龄之间的散点图Fig.2 Scatter plot between male income and age

图3 关于女性的收入与年龄之间的散点图Fig.3 Scatter plot between female income and age

2.2 男性薪资的直线回归

利用数据建立男性薪资与年龄的一元线性回归模型,由统计软件SPSS19.0得到男性的年龄与收入的线性回归模型:ˆy=18 187.046+7 176.402x。

由表2得年龄变量的回归系数为7 176.402,常数项系数为18 187.046。由表3得所用回归模型的p值为0.000,即经检验模型能显著地反映男性薪资与年龄的数量关系。

2.3 女性薪资的曲线回归

利用数据建立女性薪资与年龄的一元曲线回归模型,由统计软件SPSS19.0选择三次方曲线模型、幂函数模型、S曲线模型分别进行回归得到表4和图4。

由图4可知,三次方曲线模型更能反映女性薪资与年龄的数量关系,因此选择三次方曲线模型,根据表4的回归系数得:y=−14 430+32 040x−6 304x2+419.051x3。

表1 不同性别不同年龄层的收入对比Tab.1 Income comparison of the dif f erent ages of the dif f erent gender

表2 回归系数表Tab.2 Regression coefficients

表3 方差分析表Tab.3 Analysis of variance table

表4 三个模型的检验报告Tab.4 Three models of inspection reports

图4 三种曲线拟合的对比Fig.4 Three curve f i tting contrast

2.4 模型比较

利用回归分析方法对财会行业男女薪资数据进行统计分析,通过两个回归方程的比较,可以确认男性收入随年龄直线上升,而女性收入上升得比较缓慢和曲折。同时,可利用回归方程对财会行业的男性和女性薪资进行预测估计。例如,某36~40岁男性可估计其薪资为18 187.046+7 176.402×5=54 069.056元/年,对于某36~40岁女性则估计其薪资为−14 430+32 040×5−6 304×52+419.051×53=40 551.375元/年,显然中年男性的薪资高于中年女性,而其他年龄段的男女薪资也可利用以上回归模型做估计和比较。

[1]何晓群,刘文卿.应用回归分析[M].第二版.北京:中国人民大学出版社,2011.

[2]王学民.应用多元分析[M].第二版.上海:上海财经大学出版社,2004.

[3]薛薇.SPSS统计分析方法及应用[M].北京:电子工业出版社,2004.

[4]国家统计局.中国统计年鉴(2007光盘版)[M].北京:中国统计出版社,2007.

[5]张翼,张庆灵.《多元统计与回归分析》课程设计及教学探讨[J].大学数学,2011(6):196-198.

[6]王静敏.多元统计课程的创新改革研究[J].统计教育,2007(10):26-27.

A Teaching Case of Regression Analysis

ZHANG Xuan-hao

(School of Science,Shanghai Second Polytechnic University,Shanghai 201209,P.R.China)

A teaching case of the statistical main courses“Applied Regression Analysis”is proposed—the comparison of mens’s and women’s salaries in the accounting industry.There are the basic theory of a linear regression model and the case data analysis.The salary dif f erences between men and women in the accounting industry is given a reasonable statistical interpretation.It helps students better understand and master the regression analysis and provides teachers, theories with practical teaching material.

regression analysis;men’s and women’s salaries;teaching case

O212.4

A

1001-4543(2013)02-0135-06

2013-03-11;

2013-04-10

张宣昊(1981–),男,上海人,讲师,硕士,主要研究方向为概率统计、试验设计,电子邮箱xhzhang@sspu.cn。