基于AHP-熵值法商业银行体系风险指标预警研究——来自2003-2012年数据

2013-08-15张永安

寿 晖,张永安

(1.北京工业大学 经济管理学院,北京 100124;2.江西财经大学 金融学院,江西 南昌 330013)

从1997年东南亚金融危机到2007年的美国次贷危机,从贝尔斯登倒闭到欧洲主权债务危机,金融风暴席卷全球、金融危机跌宕起伏、金融风险巨大冲击波对世界经济造成了严重危害,产生深远影响,为各国敲响防范金融风险的警钟。在经济全球化、金融一体化的背景下,金融危机国际化、迅速化的传染性挑战我们现行的金融风险管理体系,同时也对现行货币危机理论下建立的金融风险预警机制提出质疑,到底我们的金融风险预警体系能不能预警?如何建立行之有效的风险管理指标体系来应对金融风险?下一次危机的导火索会不会是在商业银行?等等一系列问题值得我们反思。

一、文献综述

(一)金融风险预警文献回顾

国外对金融风险预警的研究最早可以追溯到1938年,Secrist(1938)[1]采用单变量统计分析,对1929-1933年美国735家倒闭银行和121家未倒闭银行财务数据进行逐一单变量统计分析,发现倒闭银行与未倒闭银行的财务数据存在显著差异,开创将单变量统计分析运用到金融风险因子分析先河。当然单变量分析将所有权重放在一个变量上,从现在来看存在严重不足。Sindey(1975)[2]改进前人不足,采用多变量统计分析。此后,Frankel和Rose(1996)[3]建立FR概率模型,以1972-1992年间发生货币危机的国家为样本,估计发生货币危机的可能性,FR模型简单,预测的准确性存在一定不足。与此同时,考虑到各国发展情况不一样,Sachs,Tornall和Velaso(1996)[4]建立横截面回归模型,考察20个新兴市场国家数据,预测发生危机时哪些国家受到严重冲击。正是基于对一系列变量的回归分析,来估计发生金融危机的概率,属于参数法分析。而Kaminsky,Lizondo和Reinhart(1997,KLR模型)[5]创建信号法,确定信号区间,选取21个显著性的预警指标,当预警指标超过阀值时,发出在未来一段时间内出现危机的信号,阀值的大小直接影响到信号法预测的准确性。此后,Andrew Berg和Catherine(1999)[6]在KLR信号法的基础上开发了 (DCSD)模型,利用月度数据确定哪些变量导致了未来24个月内发生危机的可能性。

国内对金融风险预警问题的研究是在1997年东南亚金融危机之后,国内学者郑振龙(1998)、刘志强(1999)、冯芸和吴冲锋(2002)、唐旭 (2002)、陈守东(2006)等等[7-13],通过学习和借鉴国外理论和模型,试图建立符合我国国情的金融风险预警指标体系。史建平(2009)[14]运用KLR信号法对24个新兴市场国家实证检验,认为现阶段新兴市场国家尚未爆发全面的金融危机,但部分国家已出现经济、金融形势恶化的趋势,结果显示KLR模型的预警绩效较好。但是,总体来说KLR模型预测的准确性的条件概率也只在40%左右,参数法仅有20%左右,这一点没能预测到美国次贷危机爆发就是很好例证。

(二)金融风险预警指标赋权文献

针对信号法和参数法预测准确性不理想情况,张赢(2004)[15]利用多指标综合评价方法的模糊性将金融风险指标无量纲化后进行评价映射分值,评价值的大小就反映了危机发生可能性的大小,将先行指标值与危机之间的关系描述为一个渐变的过程,而不是一个类似门限突跳关系。由于无量纲化的结果是对被评价事物发展水平的一种相对描述,而不是一种绝对的刻度,减小阀值确定的不准确导致金融风险预警体系失效。由此建立“P-S”模型对1997年东南亚金融危机国进行实证研究。随后,陈卫华(2007)[16]将金融风险预警分为3个等级,重新建立“可能-满意度”预警模型,对包括中国在内的东南亚国家实证研究,模型基本描述各国金融风险状况。但“可能-满意度”预警模型对风险预警指标等分权重或差别权重,不符合客观经济规律存在一定缺陷。吴成颂(2011)[17]采用层次分析法(AHP)构建我国金融风险预警指标体系,分长期、中期和短期对我国现阶段金融风险实证检验,结果表明我国金融体系没有明显风险。袁永博(2011)[18]使用AHP权重的模糊可变风险识别模型对我国商业银行信贷风险实证研究,实证表明我国商业银行信贷资产较安全,但存在小概率风险。

尽管AHP是对定性问题进行定量分析的一种简便、灵活得多的准则决策方法,但是其属于一种主观评价方法。对金融风险预警指标赋权时,因为评价人的臆断性、片面性造成权重分配有失偏颇,使由此建立的金融风险预警指标体系达不到风险预警效果。针对前人研究不足,本文在AHP主观赋权法的基础上,引入客观的熵值赋权法对AHP进行权重调整,建立AHP-熵值法模型,从而吸收主客观赋权法的优点,对风险预警指标综合赋权,得到客观、合理的指标权重,以此构建我国商业银行风险预警指标体系。

二、指标设置

(一)风险预警指标选取

中国银监会早在2005年制定了《商业银行风险预警操作指引(试行)》,初步建立商业银行风险预警体系。指标体系分定量指标和定性指标两部分。定量指标由资本充足度、信用风险、市场风险、操作风险和流动性风险等5项分类,共22个指标。定性指标包括六项分类指标:管理层评价、经营环境、公司治理、风险管理与内控、信息披露和重大危机事件。银行监管者根据非现场监管、现场检查和其他渠道获得的银行业金融机构的信息,通过一定的技术手段,采用专家判断和时间序列分析、层次分析和功效计分等模型分析方法,对商业银行风险状况进行动态监测和早期预警。

从《指引(试行)》来看,目前风险预警体系在构建时存在两个不足:首先、对各个指标赋权时不够精确。在构建风险预警指标体系对22个指标进行权重分配时,更多采用诸如AHP、专家判断等主观赋权法,使各个指标权重分配主观性造成风险预警等级不准确,导致预警失效;其次、各个指标所覆盖范围太狭隘。诚然我们知道对于银监会而言,《指引(试行)》主要针对商业银行风险预警,因此定量的22个指标也仅仅选取商业银行自身经营过程中面临的信用风险、流动性风险等系统性风险因素,定量指标没有将系统性风险全部纳入考察范围,由此建立的各种模型对商业银行预警和监控,会因为指标缺失而造成预警失效。在经济、金融全球化、一体化的背景下,商业银行面临的不单单是自身的系统性风险,更多是来自于在宏观国家经济大背景下、乃至于全球经济大环境下的系统性风险。因此,在构建风险指标预警体系时应将这些系统性风险因素考虑进来。

考虑到我国商业银行金融风险来源因素具有复杂性和多样性,在风险预警指标的选取上,国内外金融风险管理机构出台了很多监管条例、专家学者也做了有益的探讨,可谓仁者见仁智者见智。本文是在第四代货币危机理论框架下,结合《巴塞尔协议Ⅲ》和中国银监会《风险预警操作指引(试行)》等金融监管条例,借鉴国内外相关研究成果,选取宏观经济因素、对外经济因素、资产泡沫因素、银行体系因素,构成商业银行金融风险预警的四大基本模块。从这四大基本因素的大量风险预警指标中,采用逐步回归和相关性分析,剔除了存在多重共线性的一些指标,选取与金融危机理论和实际数据都密切相关的14个金融风险预警指标,构建我国商业银行金融风险预警指标体系。

(二)风险预警指标临界值和预警区间确定

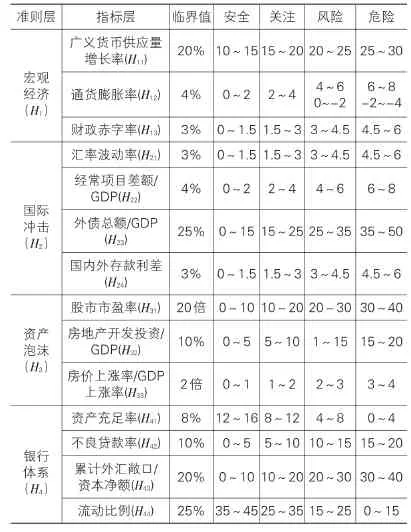

临界值是商业银行金融风险指标是否预警的触发点,而预警区间是指标在不同风险状态的区间值。科学、准确地界定临界值和预警区间是建立风险预警指标体系的关键。本文临界值和预警区间的确定主要通过以下几方面:①按照国际金融监管机构,如巴塞尔委员会、清算银行以及国内的中国银行业监督管理委员会等颁布的监管条例具体规定的指标临界值,如对商业银行资本充足率的要求是不低于8%,我国过渡期后达到12%。②按国际上公认的一些指标临界值,如房地产价格增长率/GDP增长率对于发展中国家而言该指标值在1以内属于合理范围,1-2区间内需做出泡沫预警,2以上就可认为房价虚涨泡沫显现。外债总额/GDP国际公认的警戒线是25%等等。③按经济发展的客观规律和我国实际情况,参照历年的经验数据,如从GDP来看,过去的十多年GDP的增长幅度每年在8%以上,近几年有所放缓,把GDP的临界值定为7.5%是符合经济发展的客观规律和我国实际情况的。从历年房地产开发投资占GDP的份额看,该值在10%以内属于合理范围,10%~15%泡沫预警,15%以上则认为房地产开发投资泡沫显现。④参考权威文献得出的实证数据。具体金融风险预警指标和预警区域如表1所示。

表1 金融风险预警指标

三、确定指标权重和映射指标得分

构建商业银行金融风险预警指标体系时,要对所选各个指标赋予一定的权重,指标赋权的方法主要有主观赋权法和客观赋权法,两者各有特色和不足。为杜绝主观法的随意性以及客观法的内在缺陷,本文综合主、客观赋权法各自的优势,主观赋权法采用层次分析法、客观赋权采用熵值法,对风险预警指标进行综合赋权,达到科学、合理的分配风险指标权重。

(一)层次分析法(AHP)

美国运筹学家Saaty T L[19]教授在20世纪70年代初期提出的多目标决策方法, 对定性问题进行定量分析的多准则决策方法。

1.构建层次结构模型,建立准则层和指标层

2.构造成对比较矩阵

A为判断矩阵,用aij表示ai指标与aj指标两两比较的相对值。其中,。Saaty的比例标度法赋值见表2。

表2 Saaty的比例标度法赋值

3.计算排序权向量

(1)将A的每一列向量归一化:

4.做一致性检验

(2)随机一致性指标RI,随机一致性标度见表3。

表3 随机一致性标度

(二)熵值法

在信息论中,信息是系统有序程度的度量,而信息熵是系统无序程度的度量,其表达式为:

当某项指标值的变异程度越大,其提供的信息量越大,信息熵越小,该指标所赋权重越大;反之则相反。熵值法正是运用信息熵工具,根据指标值的变异程度计算所占权重。

熵值法步骤:在原始指标数据矩阵X=(xij)m×n中,设m评价方案,n个评价指标。先对指标一致化,用极值法对数据无量纲化:D d是最大值,是最小值。

(1)指标同度量化,计算第j项指标的第i方案下指标值的比重Pij,

(2)计算第j项指标的熵值ej,即

其中,ej>0,k >0。如果 xij对于给定的j全相等,则,此时ej取极大值:ej=klnm。则 0≤ej≤1。

(3)计算第j项指标的差异系数,定义差异系数gj,其中gj=1-ej,gj越大指标越重要。

(三)综合赋权

熵值法根据同一指标观测值的差异程度来计算权重的方法,当指标观测值差异越大,则该指标所赋权重也越大。在一些重要的指标观测值差异性较小、非重要性指标观测值差异性较大时,可能出现重要性指标所占权重很小、非重要性指标所占权重很大的不合理现象。为减少此类不合理情况发生,本文在这里先用AHP法对指标赋权,保证重要性指标所占权重较大,再运用熵值法对指标权重进行调节,既保证重要性指标所占权重,又减少AHP法的主观、片面性。主客观法结合起来对风险预警指标进行综合赋权,得到更为合理和精确的指标权重。其中用熵值法差异化系数gj来调整AHP的权重:

(四)映射指标得分

参照银监会监管条例,将各个指标按其风险状态分为:安全、关注、风险、危险四种状态,在百分制下对各个指标赋予一定的分值:安全分值为80~100分;关注分值为50~80分;风险分值为20~50危险分值为0~20分,将各个指标所得分值按其所占权重加权求得综合分值,得分小于50分的为风险状态,得分大于50分的为安全状态,综合指标得分越高,风险越小。考虑到有的指标是正向指标,即指标值越大,所得分值越高,有的指标是反向指标,即指标值越小,所得分值越高,具体在指标值映射相应分值时,对14个指标做如下处理:

(1)正向指标处理方法,即Hij=TL+(TR-TL)(ZJ-ZL)/(ZR-ZL),如果分值大于100,按100算。

(2)反向指标处理方法,即Hij=TR-(TR-TL)(ZJ-ZL)/(ZR-ZL),如果分值小于0,按0分算。其中,ZJ是指标值,ZR、ZL(ZR>ZL)是临界值,TR、TL(TR>TL)是相应分数赋值。

四、实证与结果分析

本文使用2003-2012年中国的实际经济、金融运行数据进行实证分析,数据来源于国家统计局、中国银监会、中国人民银行、国家外汇管理局、WIND金融数据库 ,数据处理使用MatlabR2008a软件。

(一)实证结果

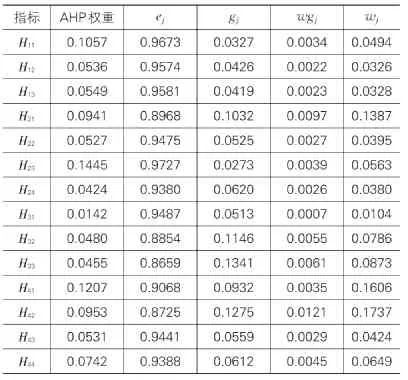

采用AHP法对准则层和指标层分别计算各自权重,再计算指标的综合权重,计算结果都通过了一致性检验。结果如表4所示。

表4 在AHP下各个指标所占权重

利用(2)式计算ej值,再运用熵值法下差异化系数gj来调整AHP下的权重,最后用(3)式计算调整后权重wj。计算结果如表5所示。

表5 对AHP权重进行差异因素调整权重

计算指标映射分值,对于正向指标,如指标H41,2012年商业银行资本充足率达到13.3%,对应在安全区(12,16),其相应评分H41(2012):H41=80+(100-80)(13.3%-12%)/(16%-12%)=86.5分。对于反向指标计算,如指标H42,2003年不良贷款率是17.6%,对应在危险区(15%,20%),对其相 应 评 分H42(2003):H42=20-(20-0)(17.6%-15%)/(20%-15%)=9.6分。分值如表6所示。

对各个指标用熵值法调整后权重进行加权求和,得出各指标每年风险预警值,结果如表7所示。

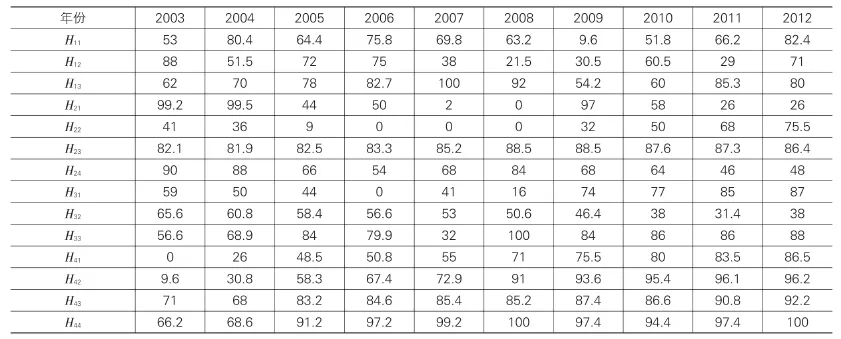

表6 指标2003-2012映射分值

表7 对映射分值加权求和

(二)结果分析

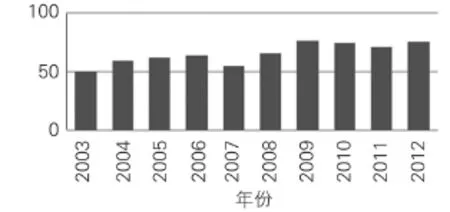

实证结果基本反映了2003-2012年我国商业银行体系风险状况,结果如图1所示。2003-2012年金融风险预警指标加权分值在50~80分关注和安全区间内,综合指标得分呈现波浪上升趋势,说明商业银行面临风险出现逐渐下降趋势,整体来看属于基本安全状况。但是具体分析,2003年和2007年分值接近风险区域,由于我国商业银行2003年不良贷款率居高不下以及2007年受次贷危机巨大冲击而面临很大的金融风险。具体从四大风险因素来分析。

图1 2003-2012金融风险指标预警综合值

(1)从宏观经济预警指标来看,广义货币供应量M2增长率每年都高于GDP增长率,在2009年进入风险区域。通货膨胀率2007年和2008年高达4.8%、5.9%,而2009年通胀率走向另一个极端仅为-0.7%,整个2009年上半年进入通货紧缩状况,这3年通货膨胀预警指标一直在危险区域。

(2)从对外经济来看,我国的经常项目差额/GDP指标一直较高,由国际收支失衡导致的宏观经济失衡的压力也一直较大。从2003-2009年风险预警分值一直处于危险区,2007年美国次贷危机爆发,该指标更是达到10.6%高峰,到2010年后经常项目差额占GDP比才逐年降低,风险值逐步走出风险区。从汇率波动率指标来看,2005年7月,我国实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。人民币汇率不再盯住单一美元,形成更富弹性的人民币汇率机制。此后,人民币对美元汇率一路走高,截至2012年12月31日,1美元兑换6.28元人民币,人民币已累计升值24.3%。从汇率改革2005年以来,汇率波动率预警指标连续四年处于风险状态。

(3)从银行体系风险预警指标来看,2003年商业银行整体资本充足率为-2.9%,不良贷款率高达17.6%,处于危险区域,发出危险预警。外界称我们的商业银行已是“技术性破产”,当时的商业银行到了生死攸关的地步。因此,2004年财政部动用外汇储备450亿美元首先对中国银行和建设银行注资,随后又为工商银行和农业银行注资。以及成立的四大资产管理公司为商业银行剥离不良资产等一系列措施,将商业银行从破产边缘拯救回来。此后商业银行不良贷款率持续走低,到2012年末仅为0.95%,而银行资本充足率达到13.3%,超过银监会的12%基本要求。

(4)从反映资产泡沫指标的房地产开发投资占GDP比重来看,早在1998年就一直走高,国际金融危机后,2009年和2010年两年这一比重超过预警值10%达到10.6%和12%,风险预警分值进入风险区域,发出泡沫预警,可以说我国房地产开发投资出现了泡沫。而股市市盈率指标2005-2008年进入风险区域,也发出资产泡沫预警。

五、结 论

本文在前人研究金融危机预警和中国银监会颁布《商业银行风险预警操作指引(试行)》的基础上,提出主客观相结合的AHP-熵值法对商业银行风险预警指标赋权,并对这些风险预警指标进行映射分值,得到商业银行体系的整体风险状况。用2003-2012年数据进行实证分析,发现通货膨胀率、汇率波动率、资本充足率、不良贷款率和房地产开发投资/GDP这些指标都出现比较严重恶化,说明我国在这些指标下存在潜在爆发金融危机的可能性,因此这些指标可作为先行指标值得我们去观测和调控。而反映商业银行市场风险和流动性风险的指标在这10年里在安全区域内,实证结果基本上符合我国商业银行体系这10年的风险状况。也客观上说明以AHP-熵值法建立的商业银行风险预警指标体系的合理性和有效性。当然,随着我国经济形势的变化,下一个10年我国商业银行体系金融风险预警指标将发生变化,诸如资本充足率、不良贷款率等指标可能不再是先行指标,而一些新的先行指标将走进金融监管当局的视野。

对金融危机的预警可以说是个世界性的难题,通过建立风险预警模型,找到风险预警的先行指标,金融管理当局对这些指标不断地进行实时观测、调控,使这些指标处于安全状态下,从而保证我们的商业银行在可控下运行,将金融危机爆发的可能性降到最低,能做到这点也就达到我们对商业银行监管的初衷。

[1]Secrist H.National Bank Failures and Non-Failures:An Autopsy and Diagnosis [R].Bloomington:Principia press,1938.

[2]Joseph F Sindey.A Multivariate Statistical Analysis of the Characteristics of Problem bank [J].Journal of Finance,1975(3):21-36.

[3]Jeffrey A Frankel,Andrew K.Rose Currency Crashes in Emerging Markets:an Empirical Treatment[J].Journal of International Economics,1996(6):351-366.

[4]Jeffrey Sachs,Aaro Tornell,Andres Velasco. The collapse of the Mexican peso:what have we learned?[J].Economic Policy,1996(4):13-63.

[5]Graciela Kaminsky,Saul Lizondo,Garmen Reinhart.Leading Indicators of Currency Crises[R].IMF Working Paper,Washington D C:International Monetary Fund,1997.

[6]Andrew Berg,Catherine Pattillo.Predicting currency crises:The indicators approach and an alternative[J].Journal of International Money and Finance,1999(8):561-586.

[7]郑振龙.构建金融危机预警系统[J].金融研究,1998(8):29-32.

[8]刘志强.金融危机预警指标体系研究[J].世界经济,1999(4):17-23.

[9]冯芸,吴冲锋.货币危机早期预警系统[J].系统工程理论方法应用,2002(1):8-11.

[10]唐旭,张伟.论建立中国金融危机预警系统[J].经济学动态,2002(6):5-10.

[11]陈守东,杨莹,马辉.中国金融风险预警研究[J].数量经济技术经济研究,2006(7):36-48.

[12]乔桂明.货币危机预警理论及实证比较研究[J].财经科学,2006(11):115-124.

[13]谭中明.区域金融风险预警系统的设计和综合度量[J].软科学,2010(3):15-24.

[13]唐照宇,庄金良.货币升值视角下的我国货币危机预警模型的构建[J].浙江金融,2011(7):12-18.

[14]史建平,高宇.KLR金融危机预警模型研究[J].数量经济技术经济研究,2009(3):106-117.

[15]张瀛,王浣尘.货币危机预警综合评价方法研究[J].统计研究,2004(7):31-37.

[16]陈卫华,张睿.基于“可能—满意度”法的金融危机预警系统的构建与应用[J].国际金融研究,2007(4):51-54.

[17]吴成颂.我国金融风险预警指标体系研究[J].技术经济与管理研究,2011(1):19-24.

[18]袁永博,刘妍 .商业银行信贷风险预警研究[J].技术经济与管理研究,2011(12):82-87.

[19]Saatty T L.The Analytic Hierarchy Process[M].New York:McGraw-Hill Company,1980.