“e 保通”成本收益和风险控制

2013-08-12曹静怡

曹静怡

(西南财经大学金融学院,四川 成都 611130)

一、“e 保通”简介

(一)“e 保通”产品介绍

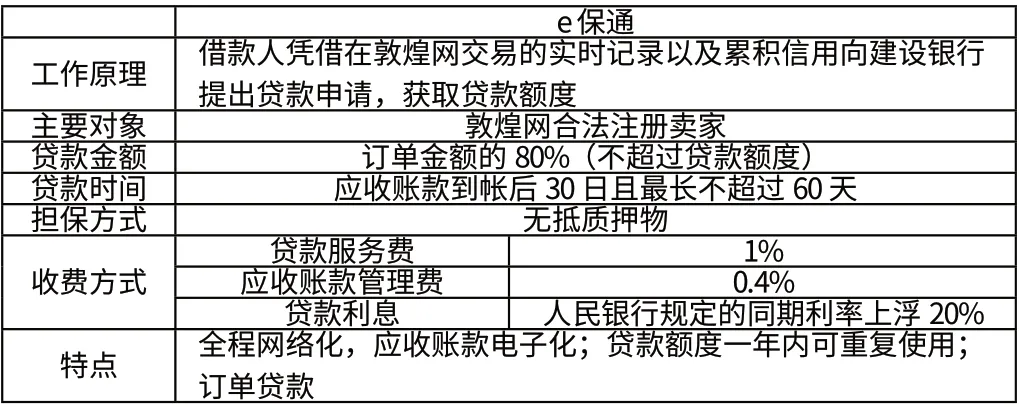

“e 保通”于2010 年8 月正式上线,是由中国建设银行与敦煌网电子商务平台公司合作,整合双方资源,基于客户网络交易记录及信用的在线融资服务。敦煌网卖家无需实物抵押、无需第三方担保,凭借在敦煌网交易的实时记录及累积的信用即可申请,额度一经审核、在额度有效期(一年)内,卖家可以随时查询自己的交易账单并发起融资支用申请。

表1 具体信息表

(二) “e 保通”的运作流程

敦煌网的合法注册卖家在满足网站与建设银行的考核指标(纠纷率、退款率、每月交易总金额、连续90 天有交易、第一次交易成功的时间、在银行无不良记录及的企业或个体商户)后,向建行申请得到授信额度后,卖家每生成一笔大于15 美元的订单,可申请订单金额80%的贷款。订单完成后系统将自动扣款,剩余款项发到企业基本户中。

二、成本收益和风险控制分析

(一)成本收益分析

1.成本

建设银行与敦煌网合作的“e 保通”产品的成本(TC)主要可以分为两部分。第一部分为未开发“e 保通”平台的前期投入记为FC;第二部分为“e 保通”在运作过程中产生的维护费用,客户服务费用以及推广费用等后期投入,记为VCi(第i 年的投入)。将其表示为函数形式为:

2.收益

鉴于“e 保通”贷款特点和其收费方式,每年收益可分为一次性收取的贷款服务费和每笔订单产生的贷款利息以及应收账款管理费。可以列出收益函数:

CAPj:用户j 的授信额度

Xi,j: 用户j 的第i 笔订单的金额

3.利润

假定建行与敦煌网按照固定比例R 分配利润(忽略货币时间价值),年均收益与年均成本差额为利润。

确定利润分配比例后代入数据规划求解,可得利润为正,则建设银行开发这一平台是有利可图的。

(二)风险控制分析

(1)信用风险:由于贷款资金借入方和借出方的信息不对成问题,不可避免地会出现“逆向选择”和“道德风险”的问题。贷款方与敦煌网,建行也存在一个诚信博弈问题。可能会发生借款人信息资料是真实的,但是虚夸其偿债还款能力,夸大其商业活动事实,骗贷以后用来将资金用于高风险活动,出现道德问题或借款人有可能在财务恶化后,出现偿付危机的时候,借款人可构造假订单借其贷款融资偿债或者获得资金后消失。

由于“e 保通”的贷款是有一个最高信用额度的规定,虚构订单最多也只能贷到最高信用额度值,损失有限。若敦煌网和建设银行利润按照比例分配,发生贷款损失时也应规定以比例进行分担,这也起到分散风险的作用。

(2)网络风险:“e 保通”与传统的贷款产品不同,他借助了网络电子商务平台。黑客侵入系统内部导致客户保密信息被第三方非法截获;系统被植入病毒,导致银行系统数据崩溃;系统交易处理出现故障,数据完整性和可靠性出现问题,导致用户负面反应和造成交易错误损失;系统缺陷和可靠性问题等等,而银行必须对造成的损失负责。

(3)贷款集中度风险:如果贷款过于集中于某一个行业、地区、客户或贷款类型,就会产生贷款集中的风险。如果把虚拟世界看作实体世界,那么不同的网站相当于不同的地区。敦煌网可以看作一个地区,其经济有自身的特征(主要特点是外贸较多),相关度比较高。若“e 保通”的贷款人全为敦煌网卖家,会出现类似风险区域集中。

在合作网站的选择上要制定一定的标准,以此标准筛选可合作网站平台,在一定程度上保证网站的可持续性等;同时建设银行可与多家不同的电子商务平台合作(如与阿里巴巴合作)推出类似的贷款产品,这样既能扩大用户数量也能分散此类风险。

三、结论

借助网络平台,既能减少银行对中小企业信息的收集与处理成本,又可以占领中小企业贷款的市场份额,并且可以获得收益,还带有鼓励发展中小企业的正的外部性。面临的风险可以通过一些手段减小或控制在一定范围内。总体来说,银行与电子商务平台合作开发“e 保通”这类的产品是对于银行的发展来说是有益的。

[1]石武学,王鹏.五方联动的新网络融资平台高建华街小型微型企业融资难[J].财会月刊,2012(02).

[2]莫易娴.P2P 网络贷款借鉴国内外理论与实践研究文献综述[J].金融理论实践,2011(12).

[3]王紫薇,袁中华,钟鑫.中国P2P 网络小额信贷运营模式研究——基于“拍拍贷”“易农岱”的案例分析[J].新金融,2012(02).

[4]倪建明,崔宇清.网上银行——风险识别与监管框架[J].国际金融研究,2001(03).