中国的离岸人民币市场情况分析——以中国的点心债券为例

2013-08-12谭智心

谭智心

(西南财经大学会计学院,四川 成都 611130)

一、中国的离岸市场情况

(一)中国的离岸市场定义及相关概念

1.人民币离岸业务:在中国境外经营人民币的存放款业务。2.离岸市场:第二次世界大战之后,各国金融机构从事本币之外的其他外币的存贷款业务逐渐兴起,有些国家的金融机构因此成为世界各国外币存贷款中心,由此建立起来的银行体系即为离岸市场。目前香港是唯一的人民币离岸交易中心。

(二)发展人民币离岸市场的必要性

发展人民币离岸市场的必要性主要体现在以下几点:1.随着我国经济实力的增强,人民币国际声誉的提高,境外对人民币的需求日益增长需要一定离岸人民币规模。2.是推进人民币国际化和金融国际化的需要。3.是深化人民币利率汇率机制改革的要求。4.是扩大利用外资和缓解巨额外汇储备压力的要求。

(三)人民币离岸市场发展情况

中国人民币离岸市场的发展经历了形成阶段,成长阶段,成熟阶段。目前已进入成长阶段。这一阶段目标是发展足够多、足够规模、享有更高收益,并且交投更活跃的产品来激活、启动及加大贸易项下两大主渠的水流,吸引更大范围的贸易结算伙伴,开始使用人民币,使人民币 离岸市场早日进入成熟阶段。

二、中国的点心债券的分析

(一)点心债券的定义

点心债券,英文(Dim-sum Bonds):即为境外或是离岸人民币债券,2007 年起在离岸人民币债券市场香港发行,由于规模很小,在国际债券市场中的分量微不足道,故有点心债券之称。

(二)点心债券的发行现状

发债时间:从2007 年7 月起,中国政府开始批准国内金融机构到香港发行人民币债券。发债主体:开始包括政策性银行(国开行与进出口银行)、国内商业银行(中国银行、交通银行、建设银行)以及外资银行的中国法人(汇丰银行与东亚银行)。此后发债主体逐渐扩展至港澳公司(合和基建与银河娱乐)、红筹股(中国重汽)、跨国公司(麦当劳与卡特彼勒)、外国银行(澳新银行与俄罗斯外贸银行)与国际金融机构(亚洲开发银行、国际金融公司与世行)等公司。

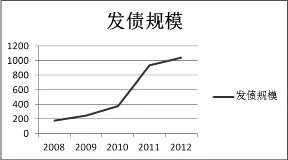

发债规模:由图1 可得,点心债券的发行规模从2007 年到2012 年一直处于上升状况。

(三)点心债券的具体分析

1.点心债券币种分析

点心债券的发债方选择人民币为币种,笔者认为其原因在于:

图1 点心债券的发行规模

人民币国际化。中国开始逐步推动人民币国际化进程,通过货币互换、跨境贸易结算等措施,使人民币成为国际支付手段甚至储备手段,人民币的国际接受程度有了很大提高。人民币的国际化导致人民币的信用程度提高。基于对人民币的信任,可以保证在香港发行的以人民币为币种的点心债券能够有足够多的人购买。(2)人民币比较稳定。国际金融危机爆发以来,欧元和美元等国际主要储备货币波幅较大,但是人民币的稳定性一直较好。(3)人民币不断升值。对投资者来讲,有助于利用升值预期吸引认购者。对发债方来讲,如果以美元或欧元计价,发债方承担的资金贬值风险可能过大,而选择人民币计价,则有助于规避风险。”(4)减少兑换货币成本。发债主体选择人民币为币种,筹集到的资金用于国内投资,与筹集到的资金是美元,欧元还需要兑换,可以大大节约兑换货币带来的成本。但是选择人民币为币种也存在着一定的缺陷,笔者认为,主要缺陷在于:(1)目前,国际市场上人民币的国际化程度还不够高。由于在国际市场上仍是欧元,美元占主导地位,人民币的信用度不高,这使得人民币的筹资额度受到其国际化程度的限制,这也导致了点心债券的发债规模不大。(2)对于国外投资者来说,购买点心债券要一定程度上承担汇率风险。汇率风险的存在,会减少国外投资者对点心债券的投资。

2.点心债券发行主体的分析

点心债券发行人需要的条件主要有:

(1)一定规模。如果规模不够大,难以吸引投资者。(2)发债人本身的财务状况较好。若发债人本身的财务状况不好,则难以吸引到投资者。(3)有国际评级。如果有国外评级,那么投资者就可以较容易的通过国际评级了解到债券的情况,从而做出判断是否决定投资,国际评级是投资者了解债券情况的一个较好的渠道,如果不具有国际评级,那么投资者可能因为不能可靠了解发债主体及债券的情况而拒绝投资该债券。所以,不具有国际评级的债券发行主体难以吸引到投资者。(4)一定的知名度。在市场的知名度越大,越能吸引到投资者。一定的知名度是必备的。

相比于中国的离岸人民币市场的点心债券,美元债券市场对发行人的要求相对较低。美元债券的投资者什么类型的公司都可以考虑,只要有评级就可发行。这导致美元债券投资者群体很大,而点心债券目前的发行规模仍然不大。

3.点心债券票面利率情况分析

2010 年12 月俄罗斯外贸银行在香港发行三年期人民币债券的利率为5%,而该行在同年发行的五年期欧洲美元债券的利率为7%。

不仅是俄罗斯外贸银行发行的点心债券的票面利率偏低,点心债券利率普遍偏低,普遍低于中国发债主体在中国境内或者外国发债主体在该国发行债券的票面利率。笔者认为,原因主要有:(1)目前香港流动性充裕,且香港人民币存款利率远低于中国大陆。(2)多年以来,香港积累了大量人民币,大约有4000 多亿,但是没有任何投资获利的渠道,机会成本是零。

正是因为这两个原因的存在,使得以人民币为发行币的点心债券票面利率较低。而较低的利率使得点心债券的发债主体融资成本大大降低,吸引了很多发债主体。

4.点心债券的发行规模情况分析

点心债券之所以被称为点心债券,是因为其发行规模较小,只有少数公司如中国银行,建设银行,俄罗斯外贸银行等公司发行过。目前发行规模较小主要是因为人民币离岸市场发展尚不成熟,还需要进一步发展。

2011 年,点心债券的发行规模急速上涨。笔者认为根据目前的宏观经济形势,原因主要有以下几点:(1)缓解资金压力。由于中国实行货币紧缩政策及存款准备金率的多次上调,使得中国银行业的资金压力更趋紧张。点心债券的发行有利于内地银行缓解资金压力,满足其对资金的需求。(2)分担风险。由于香港目前的人民币存款已约达5110 亿,对银行系统而言会造成压力,需要其他的投资工具来分担风险,发行点心债券这种人民币债券可以分担部分银行的风险。(3)市场成熟。经过几年时间的发展,中国的人民币离岸市场发展的更加成熟,法规制度更加健全,吸引了更多的投资者与发债主体。

但是2012 年,离岸人民币债券 (点心债)发行规模在2012年前10 个月较去年同期下降55%,笔者认为主要原因如下:(1)因为人民币升值的预期未如以往强烈,令投资者购买点心债的意愿下降。(2)面向跨国企业作为交易对手的中国企业发行点心债减少。2012 年内,中国企业的发债量仅为515 亿元,较2011 年同期的1349 亿元减少了62%。但形成对比的是,同期非中国的跨国企业发行量为173 亿元,同比仅下滑6%。发行人来看,2012 年前10 个月,发行离岸人民币债券的中国企业从去年的58 家减少到了18 家,而外国跨国企业则从28 家减少到了21 家。(3)中国企业债券票面利率升高。目前中国的非金融企业点心债票面利率平均升至超过5%,但2011 年平均低于4%。与之相较,非金融企业在岸人民币债券的票面利率则维持在大约6%。票面利率的升高导致融资成本增大,从而导致发行量减少。

三、中国离岸人民币市场的未来发展趋势

根据前面的分析结果,笔者认为,未来在港人民币存款和贸易结算将持续但有控制地增长,未来发展取决于内地和香港的监管规定。获准将境外募集的人民币转入内地与能够在海外利用发行所得的机构,点心债券发行量将不断增加。如果点心债券的利率保持相对较低的水平,人民币升值预期持续,货币掉期的条件有利,则更多尚无境内人民币融资要求的发行机构也可能会通过点心债券募集资金,再将募集资金转换为美元,从而降低整体融资成本。短期内点心债券的供需失衡将导致境内外人民币债券定价不一致,而只要资本管制阻碍资金自由进出内地,定价差异就会持续存在。随着机构投资者的广泛赞与及债券的持续发行,市场将增加更多不同信用质量的发行机构,同时也会进一步丰富差别化的债务工具构建。也就是说点心债券得到二级市场需求带动一级市场发行增长,机构投资者的参与程度将进一步提高。