浅析非上市房地产开发公司的三种融资方式

2013-11-10汤艳

汤 艳

(北京大学经济学院,北京 100871)

一、房地产开发贷款

房地产开发贷款即非上市房地产开发公司以在建工程做抵押向银行进行贷款获取资金。其基本情况如下:

1.融资规模:视抵押物评估值而定,一般贷款金额不超过抵押物评估值的70%,且抵押物必须是在建工程而不是土地。2.融资期限:一般不超过三年(含三年)。3.融资成本:由于贷款额度紧张,开发贷利率被大幅提高,一般都上浮30%-50%,即年化8%-15%左右。4.风控措施:要求开发商具备全部四项资质, 除抵押物外,一般还要求非上市非上市房地产开发公司、公司法人提供连带担保。房地产开发贷的基本流程如下:

递交申请——受理调查——项目评估——核查审批——办理手续——资料归档——贷后管理——收贷撤保

随着2009年底调控措施陆续出台,限价、限购、限贷,甚至限抵押登记,售房回款速度越来越慢,周期也越来越长 房地产界遭遇了严厉的打压,资金需求量大的房地产业由此遭遇资金瓶颈。在紧缩的货币政策背景下,银行利率不断上调,银根收紧,银行贷款同比出现较大幅度的下降。根据央行统计数据显示,上半年各项人民币贷款累计新增4.17 万亿元,同比减少10%;上半年房地产贷款新增7912亿元,同比少增5985亿元,同比减少43%;其中,开发贷款新增2098亿元,同比少增2325亿元,同比减少53%。开发贷原是非上市房地产开发公司最重要的融资方式,与其它融资方式相比,其成本相对较低,且容易操作。然而在当前国内紧缩的货币政策下,银行对房地产企业的贷款门槛不断抬高,贷款额度也非常有限,非上市房地产开发公司已经很难从银行获得贷款。

二、房地产信托贷款

房地产信托贷款融资即非上市房地产开发公司向信托公司发起申请,由信托公司通过信托方式募集资金,并发放给非上市房地产开发公司。募集到得资金大部分用于提供“过桥贷款”,即主要为未达到银行贷款条件的房地产项目提供前期信托贷款。其基本情况如下:

1.融资规模:一般在1亿元以上,融资规模可以达到抵押物评估值的100%。2.融资期限:一般不超过三年(含三年)。3.融资成本:年化12%-20%左右。4.风控措施:需要满足基本的“四三二”条件。即四证齐全,开发商自有资金投入30%以上,二级开发资质以上。同时一般要求提供土地使用权证质押担保、房地产开发公司股权质押担保、房地产开发公司及其法人双重连带担保等。

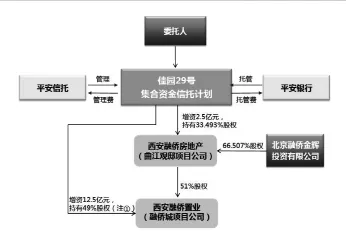

由于开发商的融资渠道多被堵死,房地产信托的发行近年来呈井喷态势。根据用益工作室提供的数据,2011年前三季度共发行房地产集合信托769款,发行规模为2291亿元,占同期集合产品发行总量的44.29%,与去年同期相比,发行规模增长67.82%。房地产信托融资可以说是贷款融资方式的延伸,不同的是其资金来源是由信托公司募集而来的信托资金。以平安信托有限责任公司2011年8月推出的“佳园29号集合资金信托计划”为例,其运作方式如下表1:

表1 “佳园29号集合资金信托计划”基本信息

近两年来,国内非上市房地产开发公司几乎把信托公司当成一个贷款发放机构, 通过信托计划募集得到的资金也大多投资于单一项目。在这个过程中信托公司实际上充当了银行的角色, 通过信托计划从投资者手中融得资金, 然后又将这些资金投放于相应项目, 完全失去了信托化解金融风险的意义。但监管部门渐渐加大了对房地产信托的监控力度,2011年初发布的《信托公司净资本计算标准有关事项的通知》,将房地产信托中主流的融资类房地产信托业务的风险计提比例提高到3%,加强了风险监测。2011年5月,银监会又叫停了10家信托公司的房地产信托业务,并对20多家信托公司进行“窗口指导”。9月,银监会调查绿城集团,使得房地产信托监管力度再次升级。 目前新报房地产信托项目已经很难通过审批,且房地产的行业风险也开始显现,信托投资者对信托收益的兑付抱有担忧心理,虽然大型信托公司的房地产信托产品仍然保持着相对火热的状态,但是中小型信托公司的房地产信托产品则较难销售。房地产信托融资因此大幅萎缩。

图1 “佳园29号集合资金信托计划”资金运作模式

三、引入PE投资

PE就是私募股权投资,是指通过私募形式对私有企业,即非上市企业进行的权益性投资,在交易实施过程中附带考虑了将来的退出机制,即通过上市、并购或管理层回购等方式,出售持股获利。PE主要通过非公开方式面向少数机构投资者或个人募集资金,一般无需披露交易细节,且多采取权益型投资方式,绝少涉及债权投资,一般投资于非上市企业,比较偏向于已形成一定规模和产生稳定现金流的成形企业,投资期限较长,一般可达3至5年或更长,多采取有限合伙制,有很好的投资管理效率,并避免了双重征税的弊端。PE投资退出渠道多样化,有IPO、售出、兼并收购、标的公司管理层回购等等。

非上市房地产开发公司引入PE投资即非上市房地产开发公司向PE投资机构出售股权进行融资,PE机构获得公司一定股权,并具备一定的公司决策管理权,并于合作到期后通过股权回购或IPO等方式退出。其基本情况如下:

1.融资规模:视洽谈情况而定,一般融资金额占非上市非上市房地产开发公司总股权的10%-100%不等。募集资金不得做公开宣传,且受200份限制。2.融资期限:一般为2-5年。3.融资成本:非债务融资,不需支付利息成本。4.风控措施:

(1)回购条款:在规定情况下(如被投资项目公司在增资之日起一定期限内未能实现各方认可的首次公开发行,或利润未达到约定业绩承诺),投资方有权要求被投资项目公司原股东按规定年利率回购投资方持有的股权;

(2)业绩保障条款:被投资项目公司保证约定年限内的净利润/营业额需达到规定业绩目标,如达不成将按合同约定对本轮投资人进行现金补偿;

分红条款:被投资项目公司必须将每年净利润按规定比例用于现金分红;

决策层条款:投资方有权向被投资项目公司董事/监事会派驻对应名额的董事/监事。

自2010年以来,房地产PE已踊跃登场,但在融资与运营上,依然处于起步阶段。 2011年是房地产PE飞速发展的一年,无论在募资和投资方面均较往年实现大幅增长。清科研究中心数据显示,2011年前11个月,共有26支可投资于中国内地的私募房地产投资基金完成募集,募资总额达36.42亿美元;投资方面,前11个月中国市场中共完成房地产投资35起,交易总额22.20 亿美元。从细分行业来看,35起投资交易主要集中在房地产开发经营行业,该行业共完成投资交易31起,投资金额19.96亿美元。房地产开发经营行业中又以商品住宅类投资案例居多,13起投资共计涉资9.64亿美元,城市综合体、商业地产以及养老地产等类型投资相对较少。盛世神州房地产投资基金管理(北京)有限公司旗下的北京盛世神州房地产投资基金(有限合伙)是第一只在国家发改委成功备案的私募房地产投资基金。

表2 “北京盛世神州房地产投资基金(有限合伙) ”基本信息

图2 盛世神州房地产投资基金管理(北京)有限公司投资决策流程

引入PE投资是非上市房地产开发公司一种新的融资方式,同时,PE投资机构还能给非上市房地产开发公司提供除资金投入以外的其它各种增值服务,帮助公司做大做强。目前国内房地产PE行业尚处于起步阶段,尚没有专门针对该行业的法律法规。

四、三种融资方式对比

1.从融资规模对比。相对来说,采取银行开发贷能融到的资金相对较少,一般不超过抵押物评估值的七成,而信托融资可以高达十成,引入PE投资则没有确切的标准,需视具体的项目情况而定。2.从融资成本对比。银行开发贷一般要上浮30%-50%,即年化8%-15%左右,信托融资则一般在年化12%-20%左右,而引入PE投资属于非债务融资,不需支付利息成本,但按照协议规定可能需将每年净利润按照一定比例进行现金分红,且由于出售了股权,公司会丧失一部分决策管理权。3.从融资可行性对比。由于政府采取紧缩的货币政策,以及房地产行业的风险开始凸显,银行放贷条件不断提高,且信贷额度非常有限,非上市房地产开发公司目前已经很难从银行获得贷款。而信托融资相对融资条件较为苛刻,且由于监管部门加大了监控力度,目前上报的项目较难获得通过。而引入PE投资在国内则属于新兴的融资方式,虽然200份限制提高了投资门槛,限制了融资规模,但目前来看,房地产PE除了要按照合伙企业法运作外,没有更多的监管政策,因此其发展潜力较大。4.从增值服务对比。银行贷款和信托融资都属于债务范畴的融资方式,出资人到期收回本金和相应利息收入,并不向非上市房地产开发公司提供增值服务。而引入PE投资则会带来多种增值服务,如法律、财务、企业管理、业务合作、上市通道、品牌提升等方面的咨询和支持,在解决公司资金需求的同时,帮助企业做大做强。

五、结论

根据以上分析,银行开发贷和信托融资方式目前融资都属于债务融资范畴,难以满足大多非上市房地产开发公司的融资需求。在这种情况下,引入PE投资则不失为一种值得尝试的融资方式,其较低的融资成本、操作的可行性、以及PE投资机构带来的多种增值服务,较之其它融资方式都有明显优势。非上市房地产开发公司需苦练内功,努力达到PE投资机构的合作标准,提高自身对资本的运作能力,以突破过分依赖贷款融资的局面的,但也不能盲目跟风,在选择融资渠道的时候需认真分析自身优势劣势,比对各种融资项目的优缺点,妥善运用好公司财务杠杆。

[1]窦尔翔,冯科.投资银行理论与实务[M].北京:对外经济贸易大学出社,2010:247-263.

[2]俞薇,王薇.我国房地产信托融资模式问题浅析[J].中南财经政法大学学报,2006(05):18-23.

[3]邓子华,李化民.房地产金融新工具——房地产投资信托[J].重庆建筑大学学报,2004(03).

[4]宗国英.信托产品对我国房地产业的融资贡献及其局限性[J].中国房地产, 2003(10): 29- 31.

[5]崔凯.私募掘金[M].上海:上海远东出版社,2009.