小税种 大财源

2013-08-06卢名辉

卢名辉

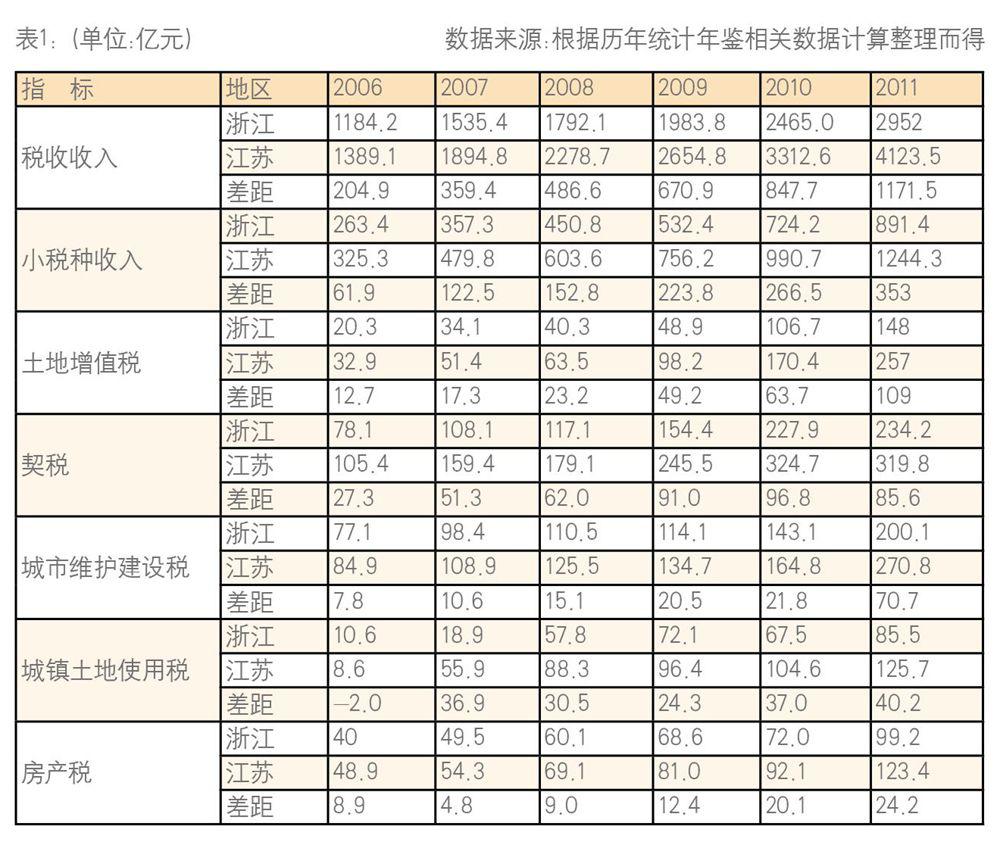

从浙江与江苏情况看,构成地方财政收入中税收收入部分的资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、耕地占用税和契税等地方小税种,虽与增值税(25%)、所得税(40%)和营业税主体税种相比规模偏小,但其收入之和占税收收入的比重已接近1/3,名副其实成为地方财政收入的重要来源。

邻省小税种收入存异

浙江与江苏地方小税种有三大特点:一是小税种收入规模不小。2011年,浙江和江苏地方小税种收入分别达891.3亿元、1244.3亿元,占税收收入的比重分别为30.17%、30.19%;二是小税种增速优势明显。2006~2011年,浙江和江苏地方小税种年均增速比各自税收收入年均增速分别高出6.7和5.9个百分点、比主体税种年均增速分别高出8.9和7.9个百分点;三是小税种作用和地位稳步提高。浙江和江苏小税种对地方税收收入增长的贡献分别从2006年的24.1%、25%,稳步提高到了2011年的34.3%、31.3%。

相比较而言,近年来,浙江地方小税种收入增速相对偏慢,2006-2011年年均增速为27.1%,比江苏30.5%的平均增幅低3.4个百分点。2011年,两省地方小税种收入差距为353亿元(分税种构成情况见表1)。

存异主因比较

土地增值税、契税、城市维护建设税、城镇土地使用税是浙江与江苏地方小税种差距的主要部分。2011年,这四个税种浙江与江苏差距之和为305.4亿元,占两省地方小税种差距(353亿元)的86.5%。结合两省实际,笔者认为房地产市场、外资经济、固定资产投资、城镇扩张、土地要素资源等因素是导致2011年两省地方小税种税收差距扩大的主要原因。

1.房地产市场因素。房地产市场景气程度直接关系到土地增值税、契税等地方小税种收入。虽然宏观调控对两省房地产市场颇有影响,但相比较而言江苏房地产市场形势总体好于浙江。从商品房销售情况看,2011年浙江商品房销售面积为3827万平方米,不到江苏7982.67万平方米的一半。从二手房交易情况看,江苏也好于浙江。从房地产固定资产投资看,2011年浙江房地产开发投资虽达4494亿元,比上年增长48.5%,占固定资产投资总额的比重高达31.5%(江苏占比为21.1%),但绝对值仍比江苏5552.7亿元少1000多亿。

2.外资经济因素。2010年12月1日起,国家统一内外资企业城市维护建设税制度。浙江外资经济发展不如江苏,因此税制政策调整对浙江带来的税收增收效应要小于江苏,这是2011年浙江城市维护建设税与江苏差距拉大的重要原因。与浙江民营经济占主导的情况不同,江苏外商和港澳台商投资工业企业(简称外企)是国民经济的重要支柱。2011年,江苏规模以上外企工业增加值达10206.59亿元,同比增长13.8%,占第二产业增加值(25034.84亿元)的比重为40.8%;同期,浙江规模以上外企工业增加值为2868.2亿元,同比增长9.2%,占第二产业增加值(10877.7亿元)的比重为26.4%;浙江规模以上外企二产增加值不到江苏的1/3,外资经济与江苏有一定差距。

3.固定资产投资因素。固定资产投资对地方小税种(土地增值税、契税、城建税、城镇土地使用税等)的影响是毋容置疑的。近年来,浙江与江苏固定资产投资差距虽趋向收敛,但绝对值仍保持在较高水平,固定资产投资成为两省地方小税种差距扩大的重要影响因素。从投资规模看,2011年浙江明显加大了固定资产投资力度,全年完成固定资产投资14290亿元,比上年增长24.8%;江苏也明确提出“把扩大有效投入作为促进经济稳定增长的重要手段”,全年完成固定资产投资26299.4亿元,比上年增长21.5%;但浙江与江苏绝对值差距仍保持在10000亿以上。从投资结构看,浙江与江苏产业发展侧重点大为不同,浙江偏向发展第三产业,而江苏则相对更注重发展壮大第二产业。2009-2011年,浙江二产与三产固定资产投资比率分别为0.77、0.69和0.59,而江苏分别为1.22、1.19和1.14,固定资产投资二产占比江苏明显大于浙江。

4.城镇扩张因素。城镇扩张进程不仅间接影响土地增值税、契税,而且直接关系到城镇土地使用税、城市维护建设税。直接影响主要体现在:一是城镇扩张影响税种税率的适用。城市维护建设税根据纳税人所在地为市区、县城(镇)和其他地区分别按7%、5%、1%三档税率征收;而城镇土地使用税实行分级幅度税额,大城市(市区及郊区非农人口50万以上)为1.5-30元,中等城市(非农人口20-50万)为1.2-24元,小城市(非农人口20万以下)0.9-18元,县城、建制镇、工矿区为0.6-12元。二是城镇扩张影响城镇土地使用税和城市维护建设税的应税税基。2010年,浙江11个设区市共辖区32个,而江苏13个设区市辖区55个,比浙江多23个;浙江11个设区市市区土地面积为18082平方公里,而江苏13个设区市市区土地面积为27067平方公里,浙江只有江苏的2/3;浙江设区市中舟山、丽水非农人口分别为45.23万人、36.46万人,而江苏设区市非农人口都在50万以上,而县市层面浙江与江苏差距更为明显。

5.土地要素资源因素。土地、资本、技术等生产要素是发展之基,特别是土地要素由于不可流动对经济相对发达地区而言显得更为关键。与江苏相比,无论从当前,还是从长远看,土地资源都是浙江的“竞争劣势”所在。2011年,浙江土地供应总量为41.6万亩,虽高于“十一五”期间年平均水平26个百分点,但江苏2011年1-3季度土地供应总量即达45.6万亩,其中工矿用地和经营性用地占土地供应总量的84.01%,达38.3万亩。就税基而言,土地增值税、契税、城镇土地使用税等税种都与土地指标密切相关,因此土地资源是影响地方小税种税收的重要因素。

让小税种发挥大能量

促进小税种平稳较快增长,使其成为浙江做大、做优地方财政收入“蛋糕”不可或缺的重要来源。

1.转观念谋大局,树立“小税种、大财源”理念。地方小税种虽仍称之为“小”,但实质上已今非昔比。特别是与主体税种相比,地方政府在小税种上的自主权更大,操作空间更广。因此要转变传统“重大税源、轻小税种”观念,在抓好主体税种的同时强化小税种征管,提高小税种财税贡献,而且还要积极有为、灵活运用,充分发挥小税种对经济转型升级的促进效应。

2.咬定发展不放松,夯实小税种增收经济基础。夯实小税种增收经济基础关键在于:一是坚持走新型工业化道路。工业是国民经济的主导。尽管2011年浙江人均GDP已突破9000美元,按照钱纳里工业化阶段理论总体已进入工业化中后期,但如果考虑GDP质量、汇率换算等因素,理论与现实还有一定差距。二是突出重点加大投入。浙江要紧紧围绕“四大平台”建设、“四大国家战略”、产业集聚区、城乡统筹发展、文化强省等重点,积极引导、鼓励和支持社会资本加大投入,以大投入助推浙江经济大转型大发展。三是大力发展外资经济。浙江资本充裕,但资本并不等于产业。吸引外商投资不仅具有GDP效应,更为关键的是能释放显著的溢出效应,有利于加快经济转型升级步伐。

3.拓展发展空间,释放和挖掘小税种增收潜力。积极拓展发展空间,不仅有利于释放和挖掘小税种增收潜力,而且还直接关系到浙江经济社会发展大局。一要以新型城市化推进城乡统筹发展。既要着眼培育大城市和中心城市,优化城市空间布局,拉大城市整体框架,更要关注农村、山区和沿海,积极推进农村城镇化、山区平原化、滩涂熟地化,全方位大手笔拓展发展空间。二要盘活存量土地资源,推进节约集约利用土地。要牢固树立“寸土寸金”理念,严格土地管理,全面推进土地节约、集约利用,深度挖潜、盘活存量土地和闲置厂房。特别是针对农村、乡镇、城市郊区、丘陵山区等薄弱环节,要创新土地利用机制,加大挖潜力度,提升发展空间。三要建立健全以“亩产论英雄”机制。以宏观政策环境趋紧为契机,形成倒逼机制,加大转型升级推进力度,提高土地综合利用率,以“亩产论英雄”考评机制逆向提升发展空间。四要加强保障房建设。

4.拓思路实举措,提高地方小税种征管水平。一要“小税多管”。积极争取党政支持和部门配合,与工商、国税、国土、城建、房产管理等部门建立工作联系制度,定期交换涉税信息,形成征管合力。二要“小税新管”。江苏的小税种征管模式和机制值得借鉴,乡镇(开发区、街道)财政所均成立小税种征管部门,不仅设有固定的办公场所和服务窗口,而且乡镇征管人员有5-10人,通常由各乡镇财政所所长兼任机构负责人,征管人员按片区对小税种税源实行网格化管理,并建立了乡镇财政激励机制,给予乡镇财政小税种征收奖励。三要“小税技管”。依靠网络信息技术,借助信息化手段,同时加强学习培训,提升征管人员业务技能,实现科学化网格化管理。四要“小税勤管”。定期开展税源调查活动,及时更新税源数据库,实行动态化管理。五要“小税巧管”。加强宣传引导,营造依法诚信纳税氛围,增强纳税人依法申报纳税意识和主动性。六要“小税严管”。加强小税种纳税申报审核,及时发现、纠正、查处违规行为,避免税收流失。

(作者供职于浙江省财税政策研究室)