公司套期保值的决定因素

——基于有色金属行业的经验研究

2013-08-01戴致光

戴致光

(1.东北财经大学 会计学院 ,辽宁 大连 116000; 2.东北财经大学 津桥商学院,辽宁 大连 116000)*

一、引 言

当资本市场完美时,根据MM定理,套期保值并不能增加公司价值。然而,资本市场并不完美,积极的公司套期保值可以减少由于市场不完美所产生的磨擦成本,从而增加公司的价值或使管理者获益。公司是否套期保值及如何套期保值取决于市场的不完美程度和在哪些方面存在不完美,不同的公司内外部特征描述了这种不完美程度和在哪些方面存在不完美,它们是公司套期保值的决定因素[1]。现有的研究,大多专注于美国公司,针对于中国市场的研究很少[2,3]。对于中国公司来说,套期保值的决定因素是什么,与以往的研究是否相同,如果不同,不同在哪里?本研究试图通过对中国有色金属行业上市公司套期保值的决定因素进行探索,以期取得有益的结论。

二、文献回顾与假设的提出

(一)文献回顾

早期的套期保值理论,认为生产者是风险厌恶的,由于收益的边际效用递减作用,对于不同状态下的相同的预期收入,风险厌恶的生产者总是偏好风险小的收入,而套期保值可以减少公司收入的波动,减少收入的风险,从而提高生产者的效用[4,5]。

随着资本资产定价模型的提出和对风险管理认识的深入,人们意识到这样的理论对股权集中的公司的所有者来说是适用的,对于股权分散的公司的股东来说则是没有必要的。MM定理也表明,在完美的市场条件下,公司的价值与财务政策是无关的,公司的价值由公司的投资政策决定。然而,现实中的市场是不完美的,比如,现实中有公司所得税、交易成本、信息不对称所产生的代理成本等多种磨擦,MM定理在现实中并不成立。大多数学者也是从各种违反MM定理假定情况出发,去论证非金融公司套期保值的动机[6]。

(二)假设的提出

根据以上分析,本文提出以下假设:

1.当公司的应税收入波动较大时,有动机进行套期保值。公司应税收入在正负之间波动时,公司所得税函数处于凸区域更可能套期保值。

2.公司财务困境成本与进行套期保值正相关。即公司的财务困境成本越大,越可能套期保值。

3.公司投资不足与进行套期保值正相关。公司的投资机会越多,越可能产生投资不足问题,越可能利用套期保值以减少债务的代理成本,协调投资与筹资活动。

4.当管理者报酬与公司价值是线性关系时,管理者报酬与套期保值正相关,当管理者报酬与公司价值非线性相关时,管理者报酬与套期保值负相关。即管理者持有股票等其价值与公司价值线性相关的报酬时,趋向于套期保值,当管理者持有期权等其价值与公司价值非线性相关的报酬时,更趋向于不套期保值。

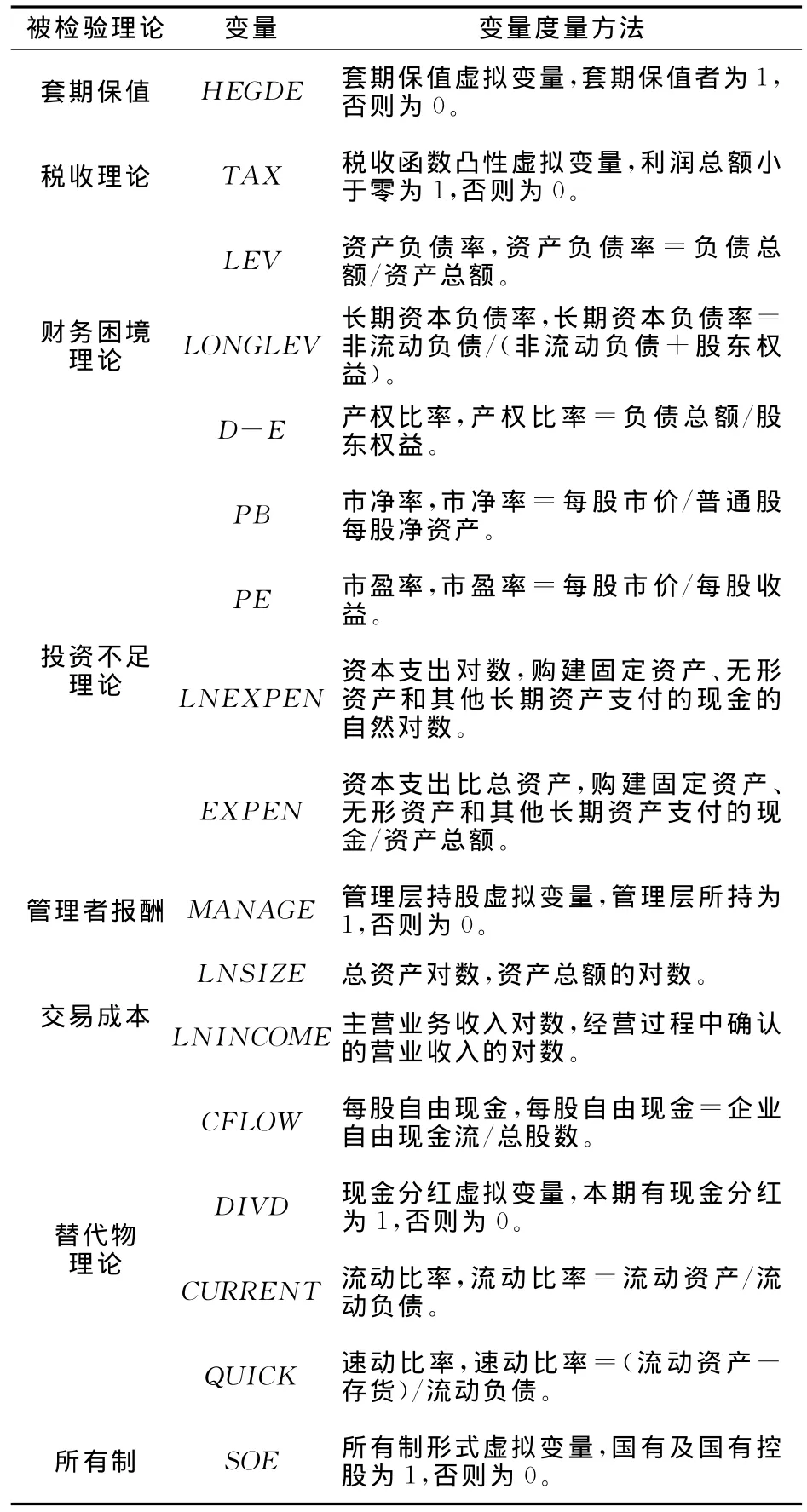

表1 变量定义及计量

5.公司拥有更多的套期保值替代物时,倾向于不进行套期保值,反之亦然。

6.我国特殊的国情是国有企业众多,当国有企业发生危机时,为了维护稳定及其它的需要,政府会伸出援手,避免其破产,也就是国有上市公司面临的预算软约束和较低的财务困境成本使国有上市公司倾向于不进行套期保值。

三、研究模型、方法与数据来源

(一)模型与变量定义

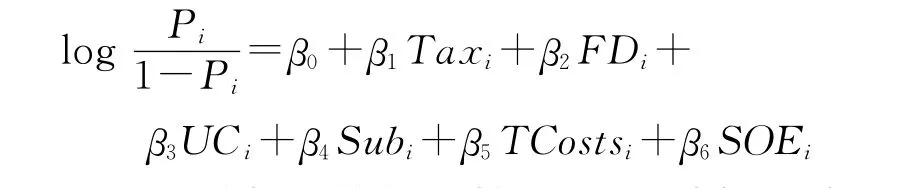

为检验以上假设,本文构建如下logit模型:

Tax是税收函数的凸性;FD是财务困境;UC是投资不足成本;Sub是套期保值替代物;TCosts是交易成本规模经济;SOE是所有制变量。

模型中变量定义如表1所示。

(二)数据来源

本文选取了2003~2011年所有在上海证交所和深圳证交所进行交易的有色金属行业A股公司作为我们的样本来源。文中所使用的套期保值数据是通过手工翻阅上市公司年报,进行关键词搜索获得,其它上市公司特征来自国泰安(CSMAR)数据库。

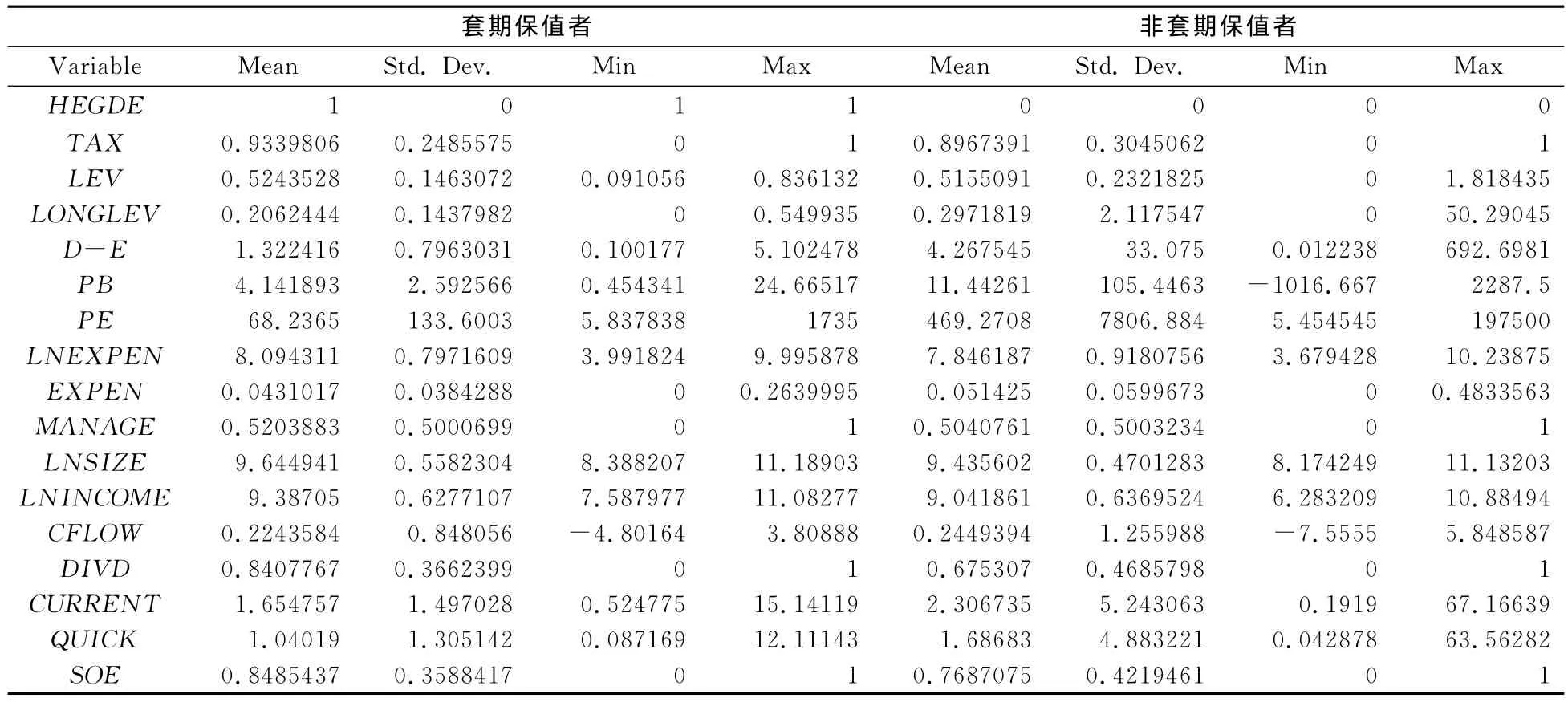

表2 主要变量的描述性统计

四、实证结果及分析

(一)描述性统计与变量的相关性分析

表2的描述性统计报告了套期保值变量和套期保值决定因素变量的均值、标准差、最小值、最大值。从表2可以看出,套期保值者有更高的资产负债率、更少的资本支出、更大的规模、更低的流动性和更多的现金需求,并且国有公司更可能套期保值。

(二)回归结果及其分析

表3报告了套期保值决定因素的logit回归结果。检验结果显示,税收代理变量与套期保值正相关,不显著(p值为0.719),结果虽与预期相同,但并不显著,说明对于我国有色金属上市公司,减少所得税并不是主要决定因素。资产负债率和长期资本负债率与套期保值显著正相关(p值为0),更高的资产负债比率是公司实行套期保值的决定因素。这验证了本文的假设,也与非金融公司套期保值的财务困境成本理论相符。

市净率与套期保值显著负相关(p值为0),表明投资者评价高(即市净率高)的公司是套期保值少的公司,对风险大的公司估价偏高。资本支出比总资产与套期保值显著负相关(p值为0),即资本支出越多的公司越不套期保值,风险较大的公司受到投资者的追捧,较易获得投资所需要的资金,而不是通过套期保值减少债务的合理成本,进而解决“投资不足”的问题。

主营业务收入对数与套期保值显著正相关(p值为0),表明公司规模越大越可能进行套期保值,规模越大的公司在降低套期保值单位成本方面越有规模优势。

管理层持股与套期保值负相关,但并不显著(p值为0.211),这与理论预期相反,可能是因为样本公司的管理者持股数量较少,并不是管理者报酬的主要来源所致。所以在有色金属行业,管理层持股并不是套期保值的一个决定因素。

现金分红与套期保值显著正相关(p值为0.001),速动比率与套期保值显著负相关(p值为0.028),二者都与理论预期一致,说明对现金需求也是套期保值的一个决定因素。

所有制虚拟变量与套期保值负相关,但不显著。

表3 模型回归结果

五.结 论

综上所述,具有更高的资产负债率、更大的规模、更低的流动性和有现金需求的公司更可能套期保值,这些与理论预期相同,表明我国有色金属上市公司进行套期保值的决定因素是减少财力困境成本、提高公司的流动性、满足对现金的需要。

与理论预期相反,有更多投资机会的公司反倒更不去套期保值,这说明有更多投资机会的公司除了套期保值,有更好的筹资途径,尚需进一步的研究。

另外,管理层持股虽然与套期保值负相关,但并不显著,说明我国的管理者激励可能存在一定的问题,对于公司日常业务的决策者,是否套期保值、如何套期保值、套期保值多少的决定都要由管理者作出,如果对管理者的激励不当,很可能使管理者的目标函数与股东的目标函数发生背离,从而减少公司价值,因此这也是今后要重点研究的议题。

[1]戴致光.非金融公司套期保值与股东价值——一个实证研究的理论综述[J].求索,2012,(3):23-26.

[2]陈忠阳,赵阳.衍生产品、风险管理与公司价值——一个理论综述[J].管理世界,2007,(11):139-149.

[3]陈很荣,吴冲锋.金融衍生市场上企业套期保值的动机理论研究[J].国际金融研究,2001,(8):66-71.

[4]Mayers,D.,and C.W.Smith,Jr.On the corporate demand for insurance[J].Journal of Business,1982,(55):281-296.

[5]Mayers,D.,and C.W.Smith,Jr.On the corporate demand for insurance:evidence from the reinsurance market[J].Journal of Business,1990,(63):19-40.

[6]Froot,K.A.,D.S.Scharfstein,and J.C.Stein.A framework for risk management[J].Harvard Business Review,1994,(72):91-102.