我国合资寿险公司效率的实证研究

——基于Tobit广义线性模型

2013-08-01何小伟谢远涛

何小伟,谢远涛

(对外经济贸易大学 保险学院,北京 100029)*

一、引 言

允许外国寿险公司组建中外合资寿险公司是我国保险业“入世”协议的内容之一。在这一规则的约束下,外资寿险公司在进入我国寿险市场时,基本都选择了与一家中资公司共同组建合资寿险公司的模式。

据统计,自从1996年加拿大宏利人寿保险有限公司和中国对外经济贸易信托有限公司共同组建第一家合资寿险公司——中宏人寿成立以来,外资寿险公司已经在我国组建了27家合资寿险公司,占我国全部寿险公司的44%(2010年底数据)。其中,在我国“入世”之前组建的有7家,在“入世”之后组建的有20家。从股东背景来看,很多合资寿险公司的外方股东是有着上百年经营历史的国际知名金融保险集团,资产规模高达数千亿甚至上万亿美元,有着成熟的运营模式和丰富的管理经验,而中方股东通常为在石油、化工、电力、金融等领域的大型国企,综合实力雄厚,社会资源丰富。

然而,尽管合资寿险公司基本都有着“强强联合、优势互补”的中外股东支持,但是在经过数年的经营之后,合资寿险公司之间的经营绩效却出现了明显的分化,市场地位也逐渐产生了差异。比如,从资产规模上看,2010年,中意人寿与信诚人寿已经分别突破394亿元和154亿元,而长生人寿与海尔纽约分别仅为16亿元和14亿元。再比如,从盈利情况来看,招商信诺与中意人寿分别在第5个和第6个经营年度实现了盈利,而中德安联、金盛人寿则在第12个经营年度尚未实现盈利。不仅如此,由于一些合资寿险公司的经营绩效远远低于股东的预期,再加上中外股东之间为争夺控制权而屡屡出现“内讧”,一些合资寿险公司的股东干脆选择了减持股权甚至彻底退出合资协议。

那么,合资寿险公司的经营绩效到底如何、哪些原因导致了合资寿险公司之间出现分化?在我国保险业“入世”十周年的背景下,对各家合资寿险公司的经营绩效进行深入探讨显然有着特别的意义。

从国内的研究情形来看,虽然近几年来人们对合资寿险公司的经营绩效有了一定的关注,但是这些研究基本以描述性为主,而实证研究则有所不足。基于此,本文将以合资寿险公司的效率作为研究切入点,利用超效率数据包络法(SDEA)和马尔奎斯指数(Malmquist)对我国合资寿险公司的经营效率进行评估,并在此基础上对合资寿险公司经营效率的影响因素进行实证检验,以期对现有的研究进行完善。

二、文献回顾

国外学者早在20世纪90年代就广泛运用效率来评估保险公司的经营绩效。比如,Fecher等(1993)利用数据包络分析方法(DEA)和随机前沿分析法(SFA)测算了法国的寿险公司和非寿险公司的效率[1]。Cummins和Zi(1998)利用包括(DEA、SFA)在内的多种前沿分析法分析了1988~1992年美国445家寿险公司的成本效率[2]。Cummins、Tennyson和 Weiss(1999)利用DEA方法测算了1988~1995年美国寿险公司的成本效率和收入效率,并探讨了并购活动与规模经济和效率之间的关系[3]。Hardwick、Adams和 Zou(2003)运用 DEA方法测算了欧盟寿险公司的成本效率、技术效率、配置效率以及Malmquis生产率指数的变动情况,并用回归模型进行了检验[4]。

国内研究者近几年来对保险公司的效率问题也进行了较深入的研究。如姚树洁等(2005)运用DEA方法对1999~2002年我国22家保险公司效率进行了评估,并检验了决定效率高低的主要因素[5]。李克成(2005)对1999~2002年我国寿险公司的技术效率、纯技术效率、规模效率进行了测算[6]。黄薇(2008,2009)则将风险因素和环境因素纳入保险业效率的研究框架中,通过构建多阶段模型对1999~2006年国内保险公司的效率的测算进行了改进,研究结论发现外资保险公司的纯技术效率比普遍比中资保险公司要高,但规模效率相反[7,8]。李秀芳等(2009)测算了1999~2005年我国产险公司和寿险公司的规模效率、纯技术效率、技术效率、配置效率和成本效率以及效率进步指数[9]。赵桂芹(2010)引入DEA的超效率模型分析了2005~2007年我国23家寿险公司的效率状况,并检验了影响我国寿险公司效率的环境因素[10]。

可以看出,作为反映保险公司经营绩效的一个参考依据,效率指标近几年来在我国得到了广泛的运用。然而,就我国合资寿险公司的效率评估而言,尽管不少研究已经进行了尝试,并且在评估方法上进行了一定创新,但是它们还存在着有待改进的地方,具体表现在如下三个方面:(1)很多文献将合资寿险公司同产险公司混合在一起考察,未能将合资寿险公司作为相对独立的“群体”进行研究,这使得研究的结论缺乏针对性,也影响了效率测算结果的有效性。(2)在对寿险公司效率影响因素的具体检验上,现有文献更多地是考察了公司经营战略层面之外的因素,比如市场份额、所有权、资产规模等,却很少从公司内部的经营战略层面进行考察,未能反映出公司内部经营战略对公司效率的影响。(3)在对效率影响因素的计量检验方法上,现有研究基本都假设效率得分的误差服从正态分布,这一做法缺乏依据,因而也影响了实证结果的准确性。

为此,本文拟对我国合资寿险公司的技术效率进行测算,并在此基础上进一步检验二者的影响因素。

三、合资寿险公司的效率测算

(一)数据及效率测算方法

1.数据。本文考察我国保险市场上的17家合资寿险公司①,这些公司成立于1996~2004年,是我国最早设立的合资寿险公司,无论是在经营规模上还是在市场影响力上,均具有很强的代表性。考察的样本观察期间为2005~2009年②。

2.测算方法。

(1)技术效率的测算方法——DEA“超效率”模型(SDEA)。自从Charnes、Cooper和 Rhodes(1978)提出数据包络分析方法(DEA,Data Envelopment A-nalysis)以来,它已经被广泛用来估计有效生产的前沿面。从已有的研究来看,无论是CCR模型还是BCC模型,在评估过程中常常会得出若干个效率值为1的“有效”决策单元,结果使得我们难以对“有效的”决策单元进行完全排序。为此,Andersen和Petersen(1993)提出了比较“有效”决策单元的DEA“超效率”(Super DEA)模型,其基本思想在传统模型的基础上,分析改变或者删除前沿面某个决策单元所导致前沿面的变化,进而利用距离的相对变化计算出超效率系数。基于此,本文将采用DEA“超效率”模型(SDEA)来测算中资寿险公司的技术效率。

(2)全要素生产率的测算方法——Malmquist指数。Malmquist指数的计算是建立在DEA基础之上的,它一般用来衡量时间维度上的效率变动。当Malmquist指数大于1,那么,就意味着寿险公司的效率较前一期有所提升;当Malmquist指数等于1,则效率较前一期没有显著变化;当Malmquist指数小于1,则效率较前一期出现下降。

(二)投入变量与产出变量的选择

1.投入变量。在寿险公司投入变量的选择上,国内外大多数文献都将其分为劳动、资本和营业费用三项。其中,劳动投入也即寿险公司的员工成本,一般包括内勤人员的成本和外勤人员的成本。由于目前的公开资料只是提供了各寿险公司内勤人员的数量,没有提供外勤人员的数量,因此,我们将各家公司的劳动投入细分为两部分,其中,外勤人员的劳动投入用各家公司的“佣金+手续费”来衡量,而内勤人员的劳动投入用各家公司的“内勤人员数量×行业平均工资”来衡量。对于资本的投入数量,用各寿险公司资产负债表中的“实收资本+资本公积+盈余公积”来衡量。对于营业费用的投入数量,用各寿险公司损益表中的“营业和管理费用-摊回分保费用”来衡量。

2.产出变量。寿险公司所生产的产品具有很强的“承诺性”和“服务性”特征,这决定了对寿险公司产出的衡量有其特殊性。但风险保障职能和资金融通职能是寿险公司的两大基本职能,因此,对寿险公司产出的衡量应该从这两方面考虑。

(1)就风险保障职能反映的是寿险公司在客户发生约定事故后所提供的一种财务补偿或给付,因此,用各家保险公司的“赔付支出”和“责任准备金提转差”之和来衡量比较合理。然而,由于部分合资寿险公司的责任准备金提取数额数据并不完整,只好选择“保费收入”作为替代的产出变量进行衡量。

(2)就资金融通职能反映的是寿险公司在收取保费之后进行积极的资金运用,从而实现资产的保值增值。我们将选择合资寿险公司各年损益表中的“投资收益”进行衡量。

(三)合资寿险公司的技术效率和Malmquist指数得分

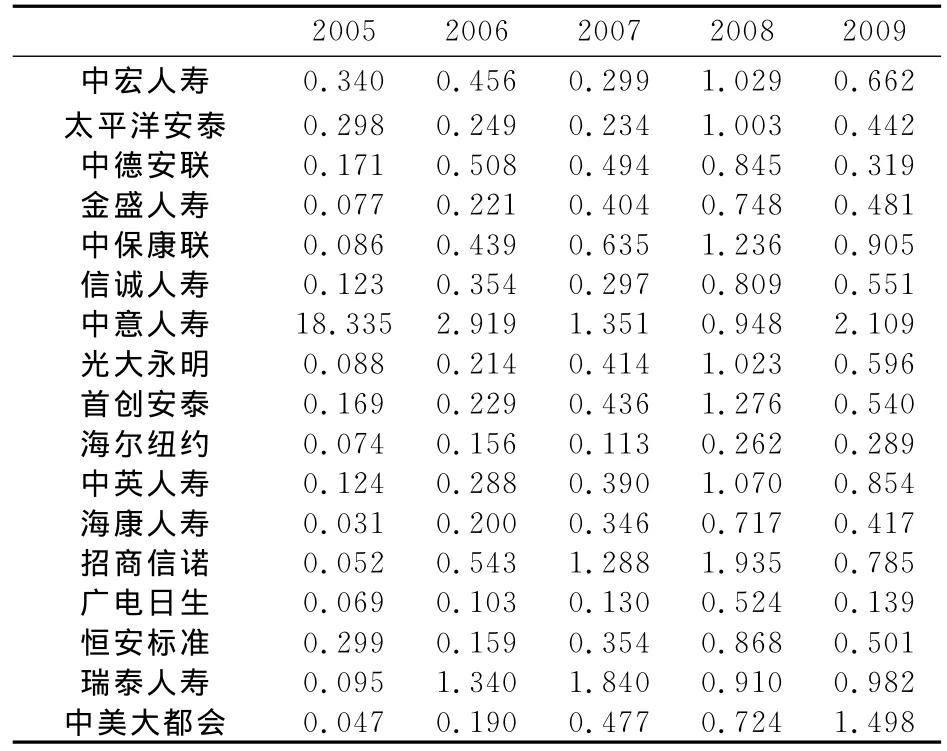

1.2005 ~2009年合资寿险公司的技术效率得分(SDEA)。对17家合资寿险公司的超效率进行测算结果见表1。

表1 2005~2009年合资寿险公司的技术效率得分(SDEA)

从表1可以看出,就总体而言,从2005~2009年,各家合资寿险公司技术效率的整体得分在逐步提升,各公司之间的技术效率差距在逐渐缩小,并于2008年达到最小,这说明合资寿险公司的经营水平在不断进步。就个体而言,在样本考察期间,中意人寿、瑞泰人寿、招商信诺、中保康联、中美大都会等公司一直有着相对较高的技术效率得分,而广电日生、海尔纽约、海康人寿、金盛人寿、恒安标准等公司的技术效率得分则较低。

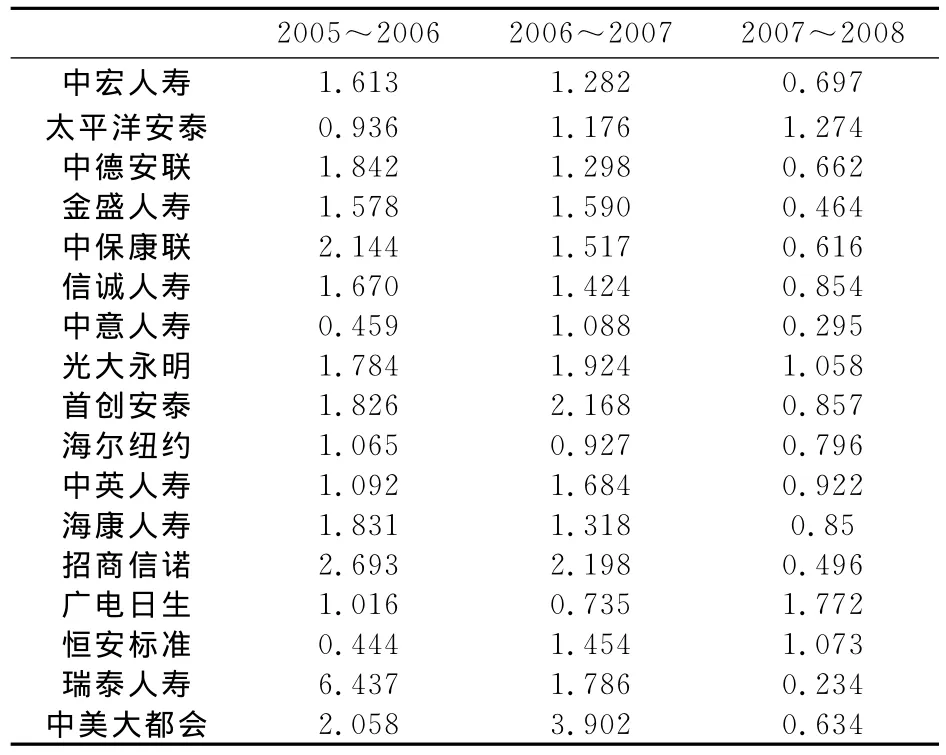

2.2005 ~2008年 Malmquist指数得分。Malmquist指数反映了合资寿险公司的技术效率得分相对于前一年的变动情况,它有助于我们分析合资寿险公司技术效率得分在时间维度上的变化。由于2009年我国保险行业实施了新的会计准则,这使得合资寿险公司在2009年的数据统计口径相对于2008年发生了变化,因此,这里仅考察2005~2008年的Malmqusit指数,具体见表2。

表2 2005~2008年间合资寿险公司的Malmquist指数

从表2可以看出,在2006年和2007年,绝大部分合资寿险公司的技术效率都较前一年有了提升,但是在2008年,大部分合资寿险公司的技术效率却较前一年有了下降。具体而言,2006年,瑞泰人寿、招商信诺、中保康联等公司都有着明显的效率提升。2007年,中美大都会、招生信诺、首创安泰等公司有着明显的效率提升。2008年,仅有太平洋安泰、光大永明、广电日生、恒安标准这四家公司的效率较。另外需要说明的是,在2006~2008年这三年时间里,瑞泰人寿、中美大都会、招商信诺等公司的平均Malmqusit指数得分比较高,这表明这些公司在此期间有着比较明显的技术进步。

四、合资寿险公司效率影响因素的实证检验

(一)变量选择及模型假设

结合我国合资寿险公司的发展实际以及数据的可得性情况,假设下列因素影响着我国合资寿险公司的技术效率:

1.分支机构的开设数量(Branch)。合资寿险公司分支机构的开设数量越多,经营范围也就越大,平均经营成本将进一步降低,规模效应也就更加明显。因此,假定合资寿险公司的分支机构越多,效率越高。本文以合资寿险公司的省级分公司数量作为考察依据。

2.团体保险业务的保费收入占比(Group)。相比于个人寿险业务,团体保险业务不仅有着更低的管理成本和核保成本,而且佣金支付比例也更低,因此,其经营成本一般要低于个人寿险业务。我们假设团体保险业务的保费收入占比与效率正相关。

3.寿险业务在全部人身险中的保费收入占比(Life)。我国合资寿险公司的经营范围不仅包括寿险业务,还包括意外伤害保险业务和健康保险业务。当前环境下,由于人们对寿险业务有着更高的认可程度,并且寿险业务的价格相对较高,因此,假定寿险业务的保费收入占比越高,合资寿险公司的效率越高。

4.寿险市场集中度(HHI)。通常而言,保险市场的集中度越高,排名前列的保险公司的市场影响力就越大,市场竞争就越不充分,各公司的效率水平也就相对较低。因此,假定保险市场的集中度与合资寿险公司的效率成反比。用寿险市场上前3家公司的市场份额之和来衡量寿险市场的集中度。

在上述假定条件的基础上,采用以下模型进行回归分析:

(二)回归方法及结果

从已有的研究来看,在进行回归分析时多假定各寿险公司技术效率得分的误差项服从正态分布,并采用Tobit模型和最小二乘法(OLS)进行估计。然而,我们通过正态分布的假设检验发现,合资寿险公司的技术效率得分(SDEA)拒绝了正态分布的原假设。在进一步的检验中发现,不能拒绝SDEA满足对数正态分布的原假设。因此,基于Tobit模型构建了一个广义线性模型进行估计:

这里,回归模型具有左删失的特征,其中y为被解释变量,门限值为a,也即左删失值,取a=0,表示就业人数非负。X为解释变量矩阵,η为线性预报函数,包含常数项,g(·)为连接函数,常选用单调函数作为连接函数。经典的Tobit模型假定残差项ε满足标准正态分布,残差项ε可以扩展为指数分布、Weibull分布、对数正态分布、对数Logistic分布和广义Gamma分布。这里假定残差项满足对数正态分布,采用单位连接函数。模型的具体回归结果见表3。

表3 SDEA影响因素的回归结果

从表3的结果可以看到,模型估计的参数结果总体与我们的假设相一致,具体来说:

(1)分支机构的开设数量与合资寿险公司的技术效率显著正相关。这说明对于目前的合资寿险公司而言,开设新的分支机构的确能够降低合资寿险公司的平均经营成本,实现规模经济,从而有效提升自身的技术效率。考虑到目前我国合资寿险公司的分支机构相对较少的现实,可以预见,随着各家合资寿险公司逐步扩大经营区域,其技术效率将会进一步得到提升。

(2)团险业务的保费收入占比与合资寿险公司的技术效率显著正相关。这说明团体保险业务的开展能够更有助于提高合资寿险公司的技术效率。事实上,中意人寿在2005年的“天价团险保单”早已证实了这一点。考虑到众多合资寿险公司的中方股东都是实力雄厚、规模庞大的大国企,因此,合资寿险公司今后可以进一步通过开拓中方股东的团险业务来提升自身的效率。

(3)寿险业务保费收入占比与合资寿险公司的技术效率显著正相关。这一结果佐证了当前我国各家寿险公司重视寿险业务甚于意外险和健康险的现实。它从另一方面也说明了当前我国的意外险和健康险业务尚缺乏广泛的社会认同度和政策环境,各家寿险公司缺乏明显的业务开拓动力。

(4)寿险市场集中度与合资寿险公司的技术效率显著负相关。这说明在样本观察期间,随着我国寿险市场主体的不断增加,寿险市场主体之间的竞争日趋激烈,以中国人寿、平安人寿、太保人寿为代表的“老三家”的市场份额在不断下降,这促进了包括合资寿险公司在内的各家公司进一步改善经营管理,提高技术效率。

五、结论与政策建议

以上选择我国保险市场上有着明显“同质性”的合资寿险公司作为研究对象,不同于以往将合资寿险公司同其他寿险公司甚至产险公司进行混合考察的做法。所考察的合资寿险公司在我国均已成立7年以上,观察期间(2005~2009年)均已进入第二个及以上的经营年度;特别检验了经营层面因素对合资寿险公司效率的影响,比如分支机构数量、团体保险保费收入占比、寿险保费收入占比等;通过验证发现,效率得分的误差服从对数正态分布而不是正态分布。

本文的研究结果对于合资寿险公司的效率改进和我国保险业的未来政策调整有着有益的启示。对合资寿险公司来说,要在今后进一步提高技术效率,可以考虑从如下方面入手:逐步开设新的分支机构,扩大经营的区域范围;深度开发中方股东资源,不断拓展团体保险业务;坚持寿险业务的主导地位,适度拓展意外险业务和健康险业务。对保险监管机构而言,一方面,在确保保险业开放安全的前提下,可以适当放宽合资寿险公司开设分支机构的审批限制,允许合资寿险公司开设更多的分支机构;另一方面,保险监管机构也应该进一步促进和维护保险市场的良性竞争状态,通过竞争激励包括合资寿险公司在内的所有公司不断改善经营管理,提升自身效率。

需要指出的是,本文测算的技术效率虽然可以衡量合资寿险公司在“保费收入”和“投资收益”等数量指标上的效率,但不能全面反映其在盈利能力、偿付能力等质量指标上的效率。在检验合资寿险公司技术效率的影响因素时,该如何衡量合资寿险公司管理层的主观努力程度以及决策和执行能力,还需进一步研究探讨。

注释:

① 包括中宏人寿、太平洋安泰、中德安联、金盛人寿、信诚人寿、中保康联、中意人寿、光大永明、海尔纽约、首创安泰、中英人寿、海康人寿、招商信诺、广电日生、恒安标准、瑞泰人寿、中美大都会。

② 之所以选择这一样本观察期间,是基于以下两个原因:(1)从2004年12月11日之后,我国保险市场实现了全面开放,合资寿险公司在经营业务、经营区域等方面的政策限制均被取消,也即各家合资寿险公司在2005年之后站在了同一起跑线上,这使得我们可以在一个相对公平的环境下进行考察;(2)从2005年开始,这些合资寿险公司均已进入第二个及以上的经营年度,并且在2005~2009年保持了持续的经营状态,虽然在此期间安联大众、广电日生等合资寿险公司发生了股权更迭,但是其中外合资的组织结构没有发生变化。

[1]Fecher,F.,Kessler.D.,Perelman.S.,Pestieau P.Productive performance of the french insurance industry [J].Journal of Productivity Analysis,1993,(4):77-93.

[2]Cummins,J.,H.Zi.Comparison of frontier efficiency methods:an application to the U.S.life insurance industry [J].Journal of Productivity Analysis,1998,(10):131-152.

[3]Cummins,J.,S.Tennyson,M.Weiss.Consolidation and efficiency in the US life insurance industry[J].Journal of Banking and Finance,1999,(23):325-357.

[4]Hardwick,P.,M.Adams,H.Zou.Corporate governance and cost efficiency in the united kingdom life insurance industry[R].Working paper,European Business Management School,2003:1-31.

[5]姚树洁,冯根福,韩钟伟.中国保险业效率的实证分析[J].经济研究,2005,(7):56-65.

[6]李克成.国内寿险公司经营效率实证分析[J].保险研究,2005,(2):37-41.

[7]黄薇.风险视角下中国保险公司效率的实证研究——基于随机前沿分析方法[J].数量经济和技术经济研究,2008,(12):111-123.

[8]黄薇.中国保险业效率的实证研究:考虑环境因素的影响[J].统计研究,2009,(6):29-37.

[9]李秀芳,施岚等.中国保险公司效率问题研究[M].北京:中国财政经济出版社,2009.

[10]赵桂芹.我国寿险公司效率评价及其影响因素分析——基于修正的两阶段数据包络分析方法[J].经济研究,2009,(10):38-44.