管理者短视偏差对企业投资行为影响研究

——一个基于股东短期利益压力视角的实证

2013-08-01王海明曾德明

王海明,曾德明

(湖南大学 工商管理学院,湖南 长沙 410082)*

一、引 言

行为金融理论指出,行为主体存在各类认知偏差,在进行跨期选择时,容易出现短视偏差,令行为主体的时间偏好率发生改变,相对于长期投资更偏好于短期投资;或者令行为主体预期收益率不再是某一常数,短期收益率明显高于长期收益率。管理者在企业管理和决策中的控制权,使其心理过程对企业投资行为的影响更直接、迅速和强烈,若管理者存在短视认知偏差,则企业投资行为也会受到相应的显著影响。

鉴于此,本文考虑中国证券市场的实际,基于股东短期利益压力的视角,以2003~2009年间沪深市场非金融类A股上市公司为对象,检验管理者迎合股东短期需求所引起的管理者短视偏差对企业投资行为的影响,并考察短视管理者的投资行为对企业未来盈利能力和业绩水平、企业风险及陷入财务困境可能性的影响。

二、相关研究综述

在管理者短视偏差的影响下,企业不遵循最佳投资决策,反而因为追求短期效益而延迟甚至放弃使企业价值最大化的投资项目,往往表现为以牺牲长期价值为代价提高短期利润以提升股票价格[1~3]。存在管理者短视偏差的企业往往会出现高的财务杠杆(尤其是短期借款)、不正常的利润增长以及较低的客户和员工满意度[4]。

管理者短视偏差的原因何在?Bushee等认为,机构投资者的短期交易、证券分析的短期集中性、股票价格对长期项目信息的鲜少反映、近期攀升的股票报酬、风险厌恶、流动性限制等是管理者短视偏差产生的原因[5-6]。在此基础上,一些学者对缓解管理者短视偏差,减少企业短视投资行为的措施进行了研究[4-7]。

已有文献集中于研究管理者短视偏差的产生原因、管理者短视偏差对资本支出和研发支出的影响以及缓解管理者短视偏差的措施等。对管理者短视偏差影响企业投资后产生的经济结果,比如企业未来盈利能力和业绩水平改变、企业风险与财务困境产生的可能性等鲜少涉及。并且由于管理者短视偏差的度量存在困难,实证分析远远滞后于理论研究。考虑到中国资本市场上短期投资者较多,本文基于股东短期利益压力的视角,实证研究投资者频繁交易引起的管理者短视偏差对企业投资行为的影响,着重探讨投资行为改变后企业未来盈利能力和业绩水平以及陷入财务困境可能性的改变。

三、研究假设

本文提出三个假设:

假设1:管理者短视偏差的企业在短期投资水平上高于其他企业,且管理者短视偏差程度越大,短期投资水平越高。

假设2:管理者短视偏差企业进行的短期投资降低企业未来盈利能力和业绩水平。

假设3:管理者短视偏差企业进行的短期投资增大企业风险,加大企业陷入财务困境的可能性。

四、实证研究设计

(一)研究样本选择与数据来源

本文的研究样本为沪深两市非金融类A股公司。因为研究所需的股权集中度和两权分离度数据在证券市场披露的时间较晚,直到2003年才开始在国泰安数据库得到提供;并且本文需要滞后一期的数据以考察企业未来盈利能力和业绩水平,而大部分公司至今仍未披露2011年年报。所以考虑到实证研究相关数据的可得性,选取的样本观察期为2003年至2009年。对样本进行处理,剔除2002年12月31日以后上市的公司以排除公司首次公开发行(IPO)的影响,剔除样本观察期内被特别处理(ST)、特别转让(PT)的公司及缺失严重的样本以保证研究结果的有效性,最终得到5586个观测值,为本文研究的总样本。相关数据取自“CSMAR交易数据库”和“锐思数据库”。数据处理软件为Eviews 6.0。

(二)变量设定

1.管理者短视偏差(Myopiat)的度量。管理者短视偏差难以量化,参照刘端和陈收的研究,采用反映股东交易频繁程度的换手率指标表示股东短视程度,以间接度量管理者短视偏差[8]。

股票换手率的计算公式如下:

其中,Turnovert表示股票当期换手率;Volt表示股票当期成交量(仅指二级市场的流通股成交量);Vt表示股票当期流通股数量。股票换手率越高说明管理者短视偏差越大,反之亦然。

2.企业短期投资行为(SInvestt)的度量。为消除规模因素影响,采用当期短期投资与期初总资产的比例衡量企业短期投资行为。关于短期投资的度量,2007年之前采用“短期投资净额”,而之后(实施新会计准则后)采用“交易性金融资产”、“可供出售金融资产净额”和“持有至到期投资净额”三个科目之和。

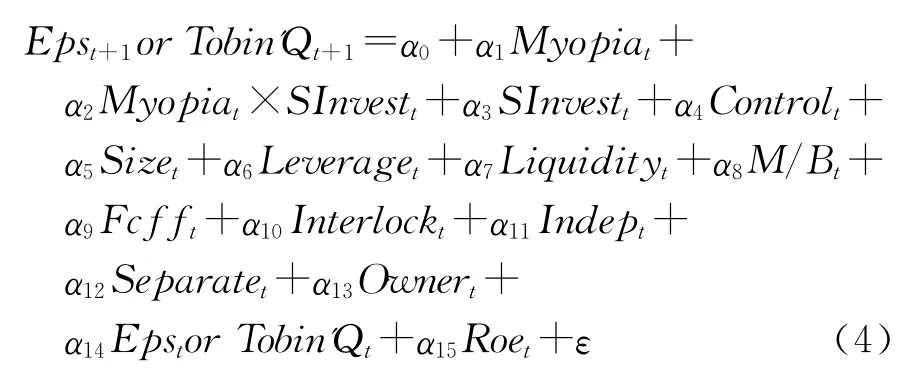

3.企业未来盈利能力和业绩水平的度量。企业未来盈利能力和业绩水平主要采用下期每股收益(Epst+1)和下期托宾Q 值(Tobin'Qt+1)这两个指标来衡量。(1)每股收益为企业净利润与总股数的比率,是综合反映企业经营结果和获利能力,衡量企业盈利能力,预测企业成长潜力的重要财务指标之一。(2)托宾Q值经常被用来作为衡量企业业绩水平的重要指标,检验管理者短视偏差与托宾Q值的关系可得到管理者短视偏差对企业业绩水平的影响。托宾Q值采用企业市场价值与资产重置成本的比例来计算。其中,市场价值是企业所有财产所有权的市值(包括股票市值和债券市值),比较难确定的非流通股股权市值采用流通股股价代替计算;而资产重置成本则用资产总额来近似代替。也即本文中,托宾Q=[每年最后一日收盘价×(A股流通股股数+非流通股数)+净债务市值]/期末总资产。

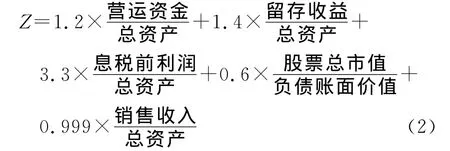

4.企业财务困境(Riskt)的度量。采用Altman构建的5变量Z-score模型计算企业的综合风险值(Z值),可以系统反映和评价企业的资产规模、财务结构、折现能力、获利能力、偿债能力以及资产使用效率与效益,分析和判别企业运行状况和财务困境,诊断和预测2年内企业破产的可能性。本文参照姜付秀等的研究,通过以下公式计算Z值作为财务困境度量指标[9]:

计算得到的Z值越高,说明企业财务状况越好,越不容易陷入财务困境;反之,Z值越低,则企业的风险越大,越可能面临破产。本文以1.8为临界值来判断企业财务困境状况并设置虚拟变量Risk,若Z值大于1.8,则Risk取1,否则Risk取0。

5.控制变量设定。一些控制变量的设置,具体见表1。

(三)实证模型

为考察管理者短视偏差对企业投资行为的影响,验证假设1,本文以短期投资SInvestt为被解释变量,管理者短视偏差Myopiat为解释变量,构建如下多元回归模型:

为考察管理者短视偏差企业进行的短期投资对企业未来盈利能力和业绩水平的影响,验证假设2,本文分别以下期每股收益Epst+1和下期托宾Q值Tobin'Qt+1作为被解释变量,以管理者短视偏差Myopiat、企业短期投资SInvestt和两者的交叉项Myopiat×SInvestt作为解释变量,构建如下多元回归模型②:

表1 控制变量描述

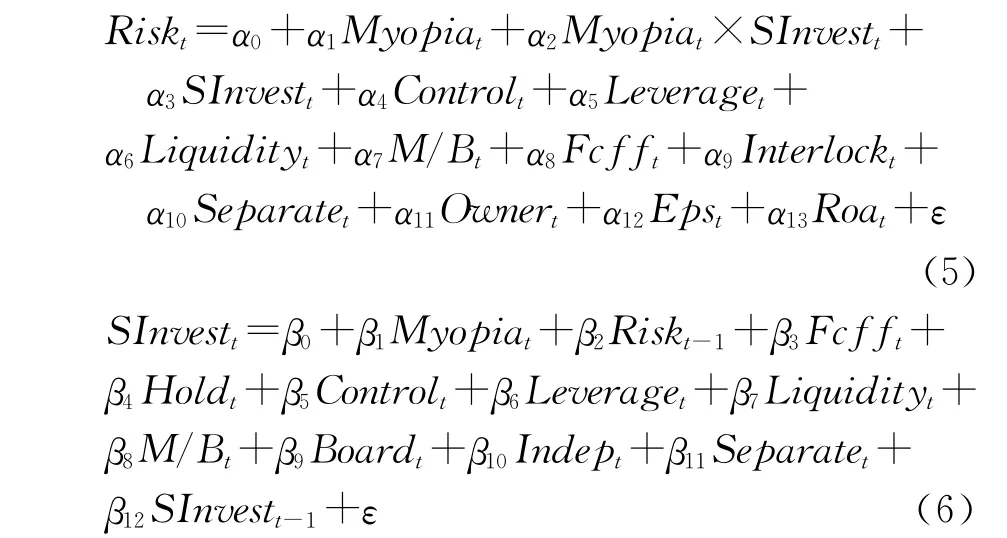

本文的假设3涉及三个变量:企业财务困境、企业投资行为与管理者短视偏差,且变量间可能存在相互影响。例如,短视管理者的投资行为会影响企业陷入财务困境的可能性,而企业财务困境又可能影响到企业投资行为。鉴此,为考察管理者短视偏差企业进行的短期投资对企业陷入财务困境可能性的影响,验证假设3,本文构建联立方程模型如下:

其中,式(6)为风险方程,被解释变量为企业财务困境风险,用虚拟变量Riskt表示。解释变量包括管理者短视偏差Myopiat、企业短期投资SInvestt和两者的交叉项Myopiat×SInvestt,用以考察企业短期投资对企业风险的影响及管理者短视偏差对企业短期投资与企业风险关系的影响。式(7)为企业短期投资方程,被解释变量为企业短期投资SInvestt。解释变量为管理者短视偏差Myopiat和上期风险Riskt-1,用以考察管理者短视偏差和企业上期风险对企业短期投资的影响。

五、实证研究与结果分析

(一)管理者短视偏差影响企业投资行为的回归结果

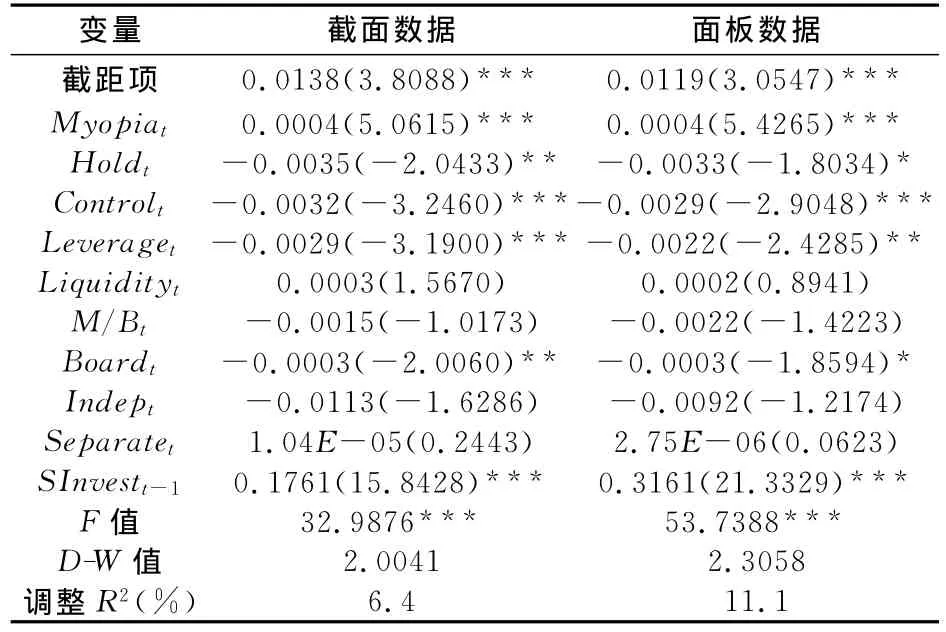

表2是多元回归方程(3)的估计结果。由表2可知,不管是截面数据还是考虑了时间趋势的面板数据,管理者短视偏差指标的系数都显著为正。由此可见,股东短期利益压力引起的管理者短视偏差影响企业投资行为。相比于其它企业,管理者短视偏差的企业在短期投资水平上较高,并且短视偏差程度越大,短期投资水平越高。上述结论支持假设1。

表2 管理者短视偏差对企业投资行为影响的回归结果

(二)管理者短视偏差企业的短期投资影响未来盈利能力和业绩水平的回归结果

利用截面数据对多元回归方程(4)进行参数估计及显著性检验,结果见表3。

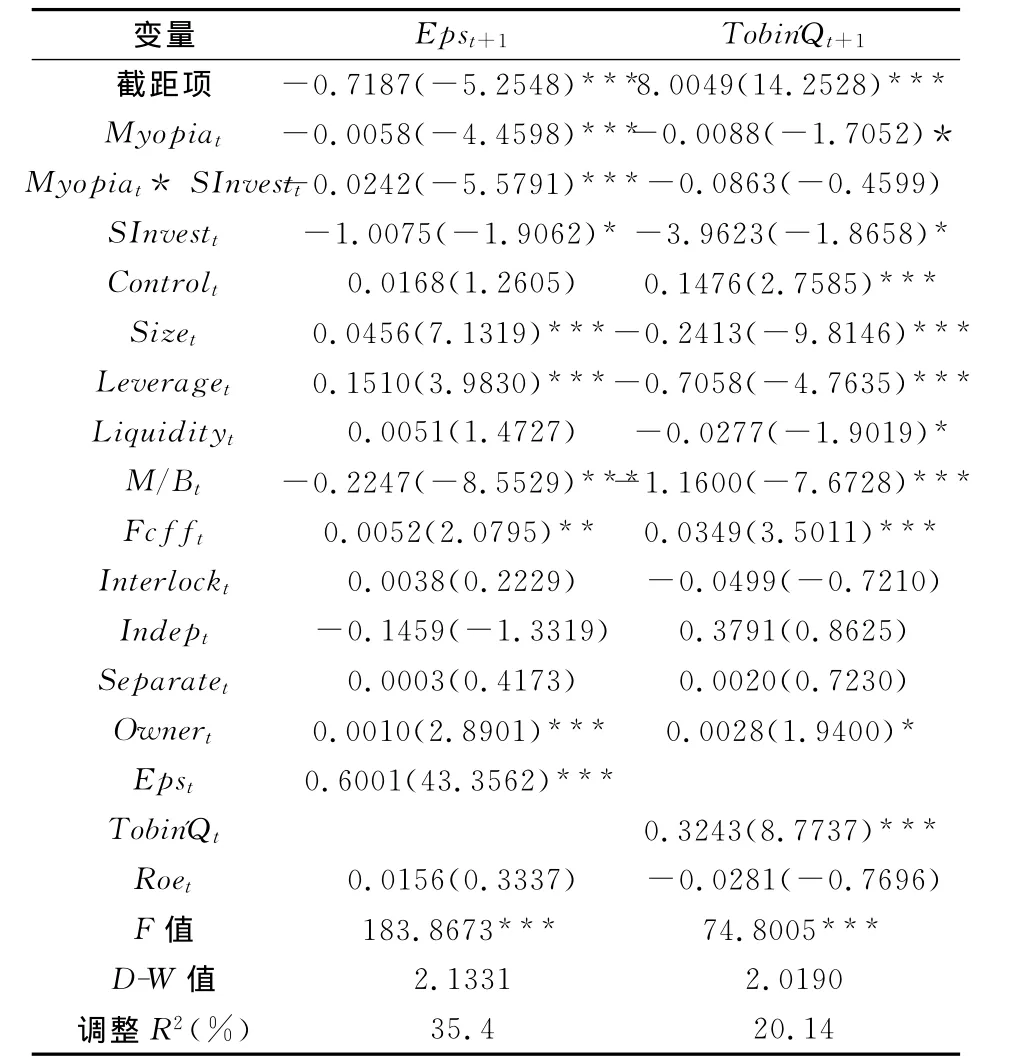

表3 短视管理者的投资行为对企业盈利能力和业绩水平影响的回归结果

由结果可见,在不同衡量企业盈利能力和业绩水平的指标下,企业短期投资的系数都为负,而且显著,说明短期投资越大,企业未来盈利能力越弱,业绩水平越低。以下期每股收益为度量指标时,管理者短视偏差与企业短期投资的交叉项显著为负;而以下期托宾Q值为度量指标时,该交叉项系数为负,但不显著,这在一定程度上说明管理者短视偏差越大,企业短期投资对企业未来盈利能力和业绩水平的削弱作用越强,意味着管理者短视偏差企业进行的短期投资降低了企业未来盈利能力和业绩水平,支持假设2。

(三)管理者短视偏差企业的短期投资影响陷入财务困境可能性的回归结果

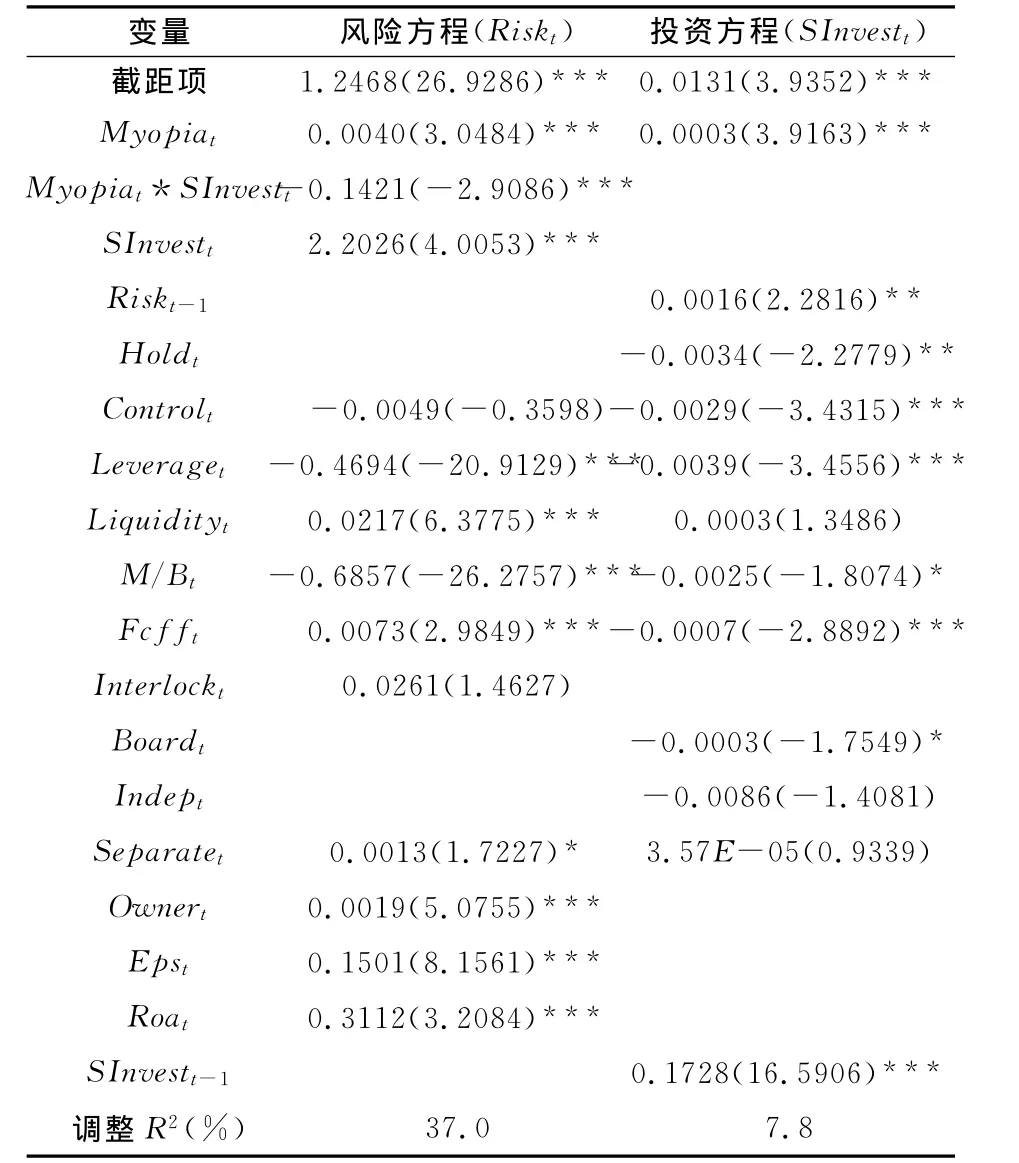

利用截面数据对联立方程模型(5)和(6)进行回归,结果见表4。从风险方程来看,企业短期投资的回归系数显著为正,在一定程度上说明其它因素不变时,管理者非短视偏差企业的短期投资能降低企业陷入财务困境的可能性,因为理性科学的短期投资有助于增强企业短期利润。管理者短视偏差与企业短期投资的交叉项显著为负,说明管理者短视偏差对企业短期投资与企业风险关系有负向的作用,即管理者短视偏差的存在削弱了企业短期投资减少企业当期陷入财务困境可能性的作用,增大了企业风险。总体来说,Myopiat*SInvestt和SInvestt的系数之和“α2+α3”为正,表明管理者短视偏差企业进行的短期投资不会加大企业当期陷入财务困境的可能性,因为企业短期投资能够令企业在短期内获得利润,使得企业暂时有充足的资金支付债务。这一结果在一定程度上验证了假设3。

从控制变量的回归结果来看,资产负债率越低,企业持续融资能力越强;流动比率越高,资产变现能力越强,企业经营面临的流动性风险越低;账面市值比越小,企业成长能力越强;自由现金流越多;两权分离度越高,董事会监督职能越能有效发挥;股权集中度越大,股东与管理者间代理问题越小;每股收益越大,企业盈利能力越强,遭受财务风险的可能性越低;资产收益率越大,企业资产利用效果越好,则企业陷入财务困境可能性越小。

从投资方程来看,管理者短视偏差的系数显著为正,与前文结果一致,表明控制了内生性后,结论仍保持稳定,再一次证明了研究结果的稳健性。上期财务困境的系数显著为正,表明上期风险对企业短期投资存在影响,上期风险越大,当期短期投资越小,说明企业以前风险较大时,即使是短期管理者也会谨慎进行短期投资。

表4 管理者短视偏差与企业投资-财务困境风险联立方程回归结果

六、结 论

本文实证研究了管理者短视偏差对企业投资行为的影响,具体从企业短期投资及其经济结果两方面进行了分析。研究发现:

(1)股东短期利益压力引起的管理者短视偏差显著影响企业投资行为。管理者短视偏差的企业在短期投资水平上高于其它企业,并且短视偏差程度越大,短期投资水平越高。

(2)管理者短视偏差越大,企业短期投资对企业未来盈利能力和业绩水平的削弱作用越强,表明管理者短视偏差企业进行的短期投资降低了企业未来盈利能力和业绩水平。

(3)管理者短视偏差越大,企业短期投资对企业当期陷入财务困境可能性的削弱作用越弱,意味着企业面临的风险增大。但是由于企业短期投资能够在短期内获得利润,使得企业短时间内有充足的资金支付债务,所以管理者短视偏差企业进行的短期投资并不会加大企业当期陷入财务困境的可能性。

本文的研究结论不仅拓展和丰富了行为金融领域的研究,而且突破代理理论和信息不对称理论对企业产生非效率投资行为的传统解释,为加强企业监管,保持企业持续竞争力,实现企业良性发展提供了新的参考证据。

注释:

① “金色降落伞”计划是指按照聘用合同中公司控制权变动条款对高层管理人员进行补偿的规定。公司设置该计划来保证收购兼并中被解雇的高层管理人员能够得到应有的报酬,促使管理层接受可以为股东带来利益的公司控制权变动,减少管理层为抵制这种变动造成的交易成本以及管理层与股东之间的利益冲突。

② 根据被解释变量的不同,模型(4)可分为2个回归方程。当以Epst+1为被解释变量时,α14Epstor Tobin‘Qt项为α14Epst;当以Tobin‘Qt+1为被解释变量时,α14Epstor Tobin‘Qt项为α14Tobin‘Qt,旨在消除方程的残差自相关。模型(3)中SInvestt-1项的设置也是为了消除方程的残差自相关。

[1]Bebchuk L A,Stole L A.Do short-term objectives lead to under-or over-investment in long term projects[J].Journal of Finance,1993,48(2):719-729.

[2]Laverty K J.Managerial myopia or systemic short-termism?:The importance of managerial systems in valuing the long term[J].Management Decision,2004,42(8):949-962.

[3]Asker J,Farre-Mensa J,Ljungqvist A.Does the stock market harm investment incentives?[R].Working Paper,New York University,2010.

[4]Gracia E.Corporate short-term thinking and the winner-take-all market[R].Working paper,University of Barcelona,2003.

[5]Cadman B D,Sunder J.Investor myopia and CEO horizon incentives[R].SSRN working paper,2009.

[6]李秉祥,薛思珊.基于经理人管理防御的企业短视投资行为分析[J].系统工程理论与实践,2008,(11):55-60.

[7]Duruigbo E.Tackling shareholder short-termism and managerial myopia[R].SSRN working paper,2011.

[8]刘端,陈收.中国市场管理者短视、投资者情绪与公司投资行为扭曲研究[J].中国管理科学,2006,(2):16-23.

[9]姜付秀,张敏,陆正飞,陈才东.管理者过度自信、企业扩张与财务困境[J].经济研究,2009,(1):131-143.