金融危机背景下基金家族绩效与风险关系研究——基于面板数据模型的实证分析

2013-08-01陈星榕赵亦军

陈星榕,谢 赤,2,赵亦军

(1.湖南大学 工商管理学院,湖南 长沙 410082; 2.湖南大学 金融与投资管理研究中心,湖南 长沙 410082)*

一、引 言

作为一种现代投资方式,基金具备集合投资、分散风险以及专业理财等功能。在现代经济生活中,基金对社会大众和经济组织的投资与风险管理,对社会养老保险体系的构建,对金融体系的形成与完善乃至社会经济的发展等都产生着重大而深远的影响。实际中,基金通常并不是一个独立存在的实体,而是从属于某个基金家族。所谓基金家族(Fund Family)是指同属于一个基金管理公司,秉承同样的经营宗旨,坚持同样的经营理念,至少2只基金构成的集合。随着基金业的快速发展,基金家族也发展壮大起来,成为了基金市场重要的竞争主体。截至2012年2月底,中国共有68个基金家族,总计1485只基金。基金家族内部的关系是竞争与合作并存,单只基金作为基金家族的一个成员,其业绩表现以及风险状况等必然会受其所在家族的影响,所以孤立地对单只基金进行研究必然会带有片面性和局限性。

在国际金融危机的巨大冲击下,中国基金业一改连续增长的态势,2008年出现了有史以来最严重的一次历史性倒退,直到全球经济开始逐步回暖,基金业才出现了复苏的迹象。受此番金融危机影响,在行业规模、竞争格局、基金投资以及基金投资者行为等诸多方面,基金产业呈现出与以往截然不同的禀性与特征。本文基于基金家族视角,系统性、综合性地考察金融危机前、危机中以及危机后基金家族的绩效表现、风险水平以及两者之间的关系,一方面有助于投资者了解基金家族相关情况,选择投资于合适的基金家族,做到谨慎、理性地投资,另一方面有利于基金家族顺应基金市场发展的需要,制定恰当的投资策略,秉承“价值投资”的投资理念,提高运营管理水平。

二、文献综述

关于单只基金绩效影响因素方面的研究较为丰富,这些因素主要包括资金流入量、投资策略、基金经理特征、规模、基金市场特性以及基金管理特征等。如 Chevalier和Zllisort[1],Massa和 Patgiri[2],Khorana和Servaes[3],Pollet和 Wilson[4],Ferreira和Keswani以及曾德明等[6]分别进行了相应地探讨。

关于基金风险的研究主要涉及单只基金风险度量以及风险影响因子等,例如,文献[7-10]分别运用不同的样本展开了。

关于基于单只基金层面上绩效与风险之间的关系,学者们的看法存在很大分歧:一种观点认为两者负相关[11];其他一些学者认为两者显著正相关[12];还有学者认为随着经济形势的变化,两者关系的具体形式并不是固定的而是不断变化的[13]。不难看出,这些研究都没有从基金家族的层面,考察绩效与风险之间的关系。

目前,大部分文献都侧重研究单只基金,这与基金从属于某个基金家族的事实不符,故以单只基金为研究对象的研究已不能很好地解释基金业诸多现状。本文拟从实证分析的层面,全面而系统地考察金融危机前、危机中和危机后基金家族绩效与家族风险的关系,旨在理清金融危机给基金产业带来的深远影响,继而为投资者深刻认识不同经济形势下基金家族的实力和潜力并有针对性地投资于合适的基金家族提供相关决策参考。

三、研究假设

金融危机对基金业产生深远影响,使整个基金业进行了重新整合,基金家族绩效的关键影响因素也发生了显著变化,基金家族绩效与基金家族风险的关系产生了相应的调整。另外,由传统金融理论如有效市场假定、期望效用等可知,基金家族风险和家族收益之间存在着正相关关系,这样看来,基金家族绩效与基金家族风险的关系可能存在以下三种情况:若市场状况比较乐观且家族要求的风险溢价得到了补偿,基金家族绩效得以提升;若市场氛围偏冷且家族要求的风险溢价无法得到补偿,则这种追求风险的投资行为非但不能取得较高的投资收益反而带来较大的损失,最终使得家族绩效状况恶化;当市场有效性不足且基金家族套利行为受限时,基金家族绩效与基金家族风险之间的关系并不明显。由上述分析可知,基金家族绩效与基金家族风险之间的关系受宏观经济形势影响。鉴于此,提出研究假设1。

假设1:基金家族绩效与基金家族风险的关系并非一成不变,而是随着经济形势变化而变化的。

基于股票惯性假说,股票惯性因子在一定程度上解释了基金家族绩效持续性的存在。另外,由基金经理才能假说可知,基金家族具备一定的择时择股能力,能够按照既有的投资风格,持续、稳定地操作,使得基金家族具有良好的业绩延续性,即家族未来绩效很大程度上受过去绩效的影响。基于此,提出假设2。

假设2:基金家族绩效呈现持续性。

单一的“打造明星基金”策略实际上就是一种“集中投资策略”。采取单一的“打造明星基金”策略会使家族旗下各基金绩效两极分化较严重,且无法有效地分散系统性风险,这样一来,家族处于极不稳定的状态,而且无法实现家族资源的优化配置,严重制约家族整体绩效的提升。鉴于以上分析,提出假设3。

假设3:基金家族绩效受家族投资策略影响,且对采取单一的“打造明星基金”策略的家族而言,其绩效明显逊于策略多样化的家族。

四、研究设计

(一)样本选择与数据来源

2006年6月23日,《证券投资基金管理公司治理准则(试行)》颁布,这时开放式基金也已初步形成了股票基金、混合基金、债券基金、货币市场基金、保本基金及QDII基金的总体框架。因此,2006年是中国基金业发展的一个转折点。鉴于此,本文选取成立于2006年前的基金家族作为研究对象,同时要求它们拥有至少2只开放式偏股型基金,而且收益记录在2006~2011年间是连续的。最终,来自32家基金管理公司的103只开放式偏股型基金满足上述要求,被选作研究样本。

选取2006年1月~2007年7月、2007年8月~2009年12月和2010年1月~2011年12月三个样本区间,并分别定义为金融危机之前、金融期间和金融危机之后。

样本基金的收益率、收益率的标准差、Sharp指数以及资产净值数据均来自于“国泰君安”数据库。使用的统计软件为Eviews 6.0。

(二)变量定义与模型建立

1.变量定义。(1)被解释变量。Sharp指数既考虑了深度,又顾及到了广度即组合分散程度。因此,本文选用Sharp指数作为单只基金绩效的指示变量,具体形式如下:

其中,Sit为基金i在第t月的Sharp指数,即绩效;δit为基金i在第t月的收益率标准差,即风险;Rit和¯Rt分别为基金i在第t月的收益率和第t月的无风险收益率。其中,选用一年期人民币存款基准利率计算月度无风险收益率,计算公式为:

其中,¯Rt是第t月的无风险收益率;Rt为第t月份中国人民银行确定的一年期存款利率。

式(1)仅仅是从单只基金的角度度量基金绩效,而本文需要度量基金家族的整体绩效。因此,基于式(1),结合投资组合思想,基金家族的绩效可表示为:

其中,Perfft表示基金家族f在第t月的整体绩效;Sit为基金家族f旗下基金i在t月的绩效;为基金i在t月的资产净值的均值则为基金i在家族f中的所占比重。

(2)解释变量。本文选取收益率的标准差衡量基金风险。根据投资组合理论,若单只基金i的月度收益率标准差为δit,则基金家族f的整体风险可以表述为:

其中,Riskft表示基金家族f在第t月面临的风险分别为基金i及j在家族f中的权重;Rit和Rjt为基金i和j的收益率序列;Cov(Rit,Rjt)为家族f旗下基金i和j的协方差。

(3)控制变量。模型中的控制变量归纳起来有基金家族前一期的绩效(Preperfft)、家族内各基金收益率的组间标准差(Devft)。本文参考Nanda等的研究[14],将家族内各基金收益率的组间标准差作为家族投资策略的代理变量,其计算公式为:

其中,Devft为在第t月家族f内各基金收益率的组间标准差,该指标越大说明家族内部资源分配越不平衡,即家族越热衷采取“打造明星基金”的投资策略;Sit为家族旗下基金i在第t月的绩效;Perfft为第t月基金家族f的整体绩效;n为家族旗下基金的只数。

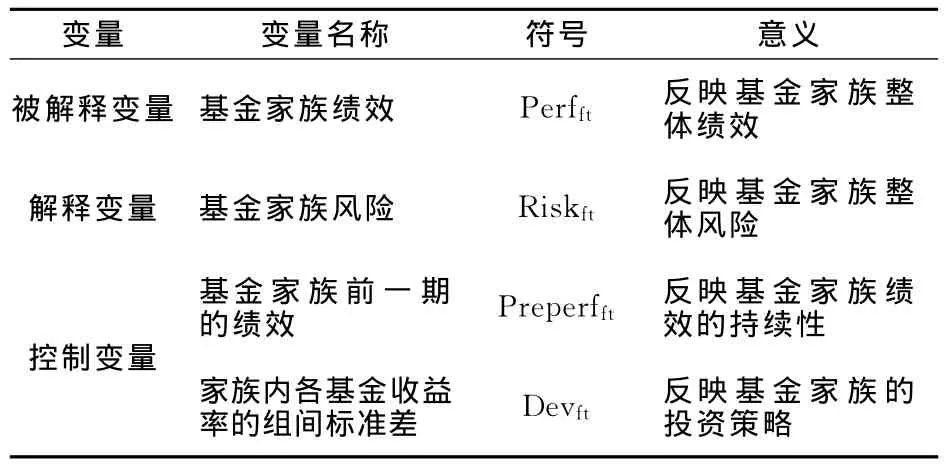

本文的变量设置如表1所示。

2.变量的有关统计指标。(1)描述性统计。对数据进行描述性统计,可以发现,金融危机前,家族绩效(Perfft)的平均值为0.2951,危机期间为0.0430,而在危机后则为-0.0311,说明基金家族的

表1 变量定义表

绩效状况持续恶化,即使是在危机后,基金产业仍然未走出受金融危机影响的低谷。金融危机前、危机中和危机后家族风险(Riskft)的平均值分别为0.8948、1.0967和0.7602,表明危机期间基金家族风险陡增;危机后基金家族面临的风险逐渐减少,且小于危机前。危机前、危机中和危机后,家族内各基金收益率的组间标准差(Devft)分别为0.1259、0.0475和0.0625,这表明危机期间家族内部各基金绩效差距最小,可能是因为危机中整个基金产业陷入业绩困境,受损严重,导致各基金差距拉小;相较于危机前,危机后家族内部各基金绩效表现差距变小,这说明从整体上看,危机后家族内部资源分配比危机前更合理、更均衡。

在金融危机前、危机中以及危机后,4个序列的Jarque-Bera统计量的P值均小于0.05,说明不同时期这4个序列均不服从正态分布,而Levin,Lin &Chu t*统计量的P值也都小于0.05,表明不同阶段这4个序列均不存在单位根,即均为平稳序列。因此,可以直接进行后续的建模工作。

(2)变量的相关系数。在金融危机前、危机中和危机后,基金家族绩效与风险之间的相关系数分别为-0.2195、-0.4171和0.0154,这表明在不同阶段两者之间的关系呈现出截然不同的特点:危机前和危机期间,家族绩效与风险负相关,而在危机后两者正相关。危机前、危机中和危机后,基金家族绩效与家族前一期绩效的相关系数分别为0.1470、0.3700和0.1728,这反映危机中基金家族绩效的持续性更强。在金融危机期间,基金家族绩效与前一期的基金家族绩效、风险和投资策略的关系更为显著。

3.模型建立。基于前文的假设和分析,本文先对数据进行处理,继而建立基金家族绩效与基金家族风险的相关关系模型,其具体形式如下:

其中,βi为截距项,对不同形式的面板数据模型来说,具有不同的特点:若该模型为混合效应模型,则βi为固定的常数;对个体固定效应模型而言,βi为随机变量且其变化与Preperfft,Riskft和Devft有关;若为随机效应模型,则βi为随机变量,且其分布与Preperfft,Riskft和Devft无关。另外,α1,α2和α3为回归系数,εft为误差项。

五、实证结果

(一)面板数据模型的F检验结果

先对面板数据模型进行F检验以确定模型的形式,在金融危机前和金融危机后,F统计量的p值分别为0.6460和0.9984,即均无法拒绝原假设,因此在这两个阶段应选取混合效应面板数据模型。然而在金融危机期间,F统计量的p值为0.0000,拒绝F检验原假设,因此继续进行Hausman检验,其p值小于0.05,故拒绝Hausman检验原假设,也就是说金融危机中应选取个体固定效应面板数据模型。所以,本文分别采用混合效应、固定效应和混合效应模型分析不同经济形势下基金家族绩效与基金家族风险之间的关系。

(二)回归分析结果

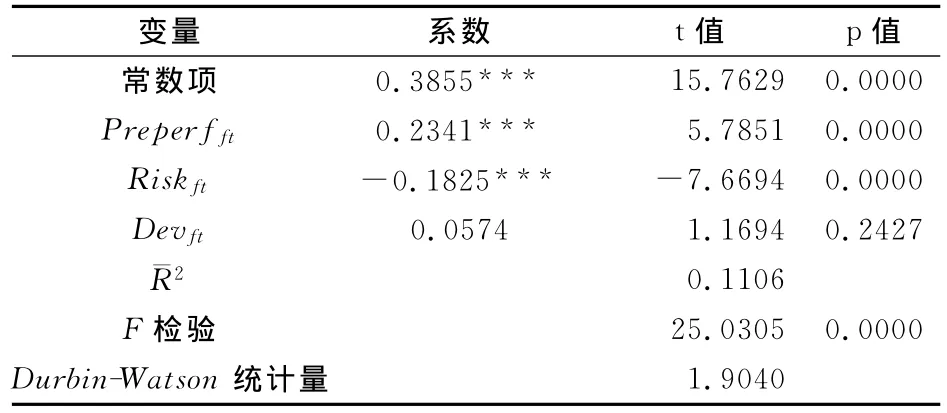

1.金融危机之前模型的回归结果。金融危机前,基金家族绩效与风险关系模型的回归结果如表2所示。

表2 混合效应模型的回归结果

从表 2 可 知,¯R2为 0.1106,F 统 计 量 为25.0305,F统计量的P值为0.0000,说明该模型能较好地拟合实际数据;Durbin-Watson统计量为1.9040,接近2,故不存在一阶序列自相关。

由表2中参数估计结果可以发现,基金家族前一期的绩效(Preperfft)和基金家族风险(Riskft)的估计参数是显著的,说明在金融危机前这两个因素是基金家族绩效的关键影响因素。基金家族风险(Riskft)的估计系数为负数,说明基金家族绩效与风险负相关,这可能是因为金融危机前基金家族的抗风险能力较差;家族内各基金收益率的组间标准差(Devft)的系数不显著。

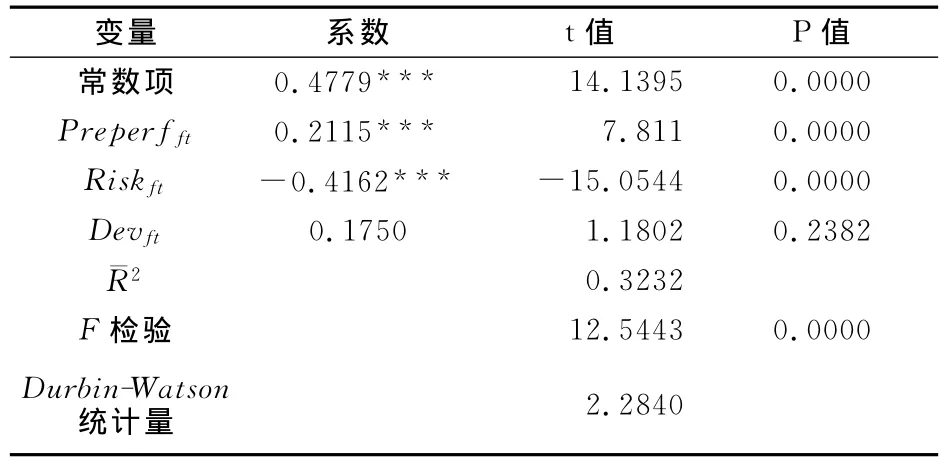

2.金融危机期间模型的回归结果。在确定危机中相关关系模型具有固定效应后,仍需要进行两次F检验以区分变截距和变系数固定效应模型。结果表明应选取固定效应变截距模型对金融危机中基金绩效与风险的关系进行实证分析,该模型估计结果见表3。

表3 固定效应变截距模型的回归结果

从表3的参数估计结果可得到如下结论:在金融危机期间,基金家族前一期的绩效(Preperfft)和基金家族风险(Riskft)都是基金家族关键影响因素,但是家族内各基金收益率的组间标准差(Devft)的估计系数不显著,也就是说投资策略无法显著影响基金家族绩效。

对比分析金融危机前和危机中相关关系模型的回归结果发现,基金家族风险(Riskft)的估计系数由危机前的-0.182变为了-0.4162,这说明金融危机使基金家族风险对绩效表现的负面效应放大。

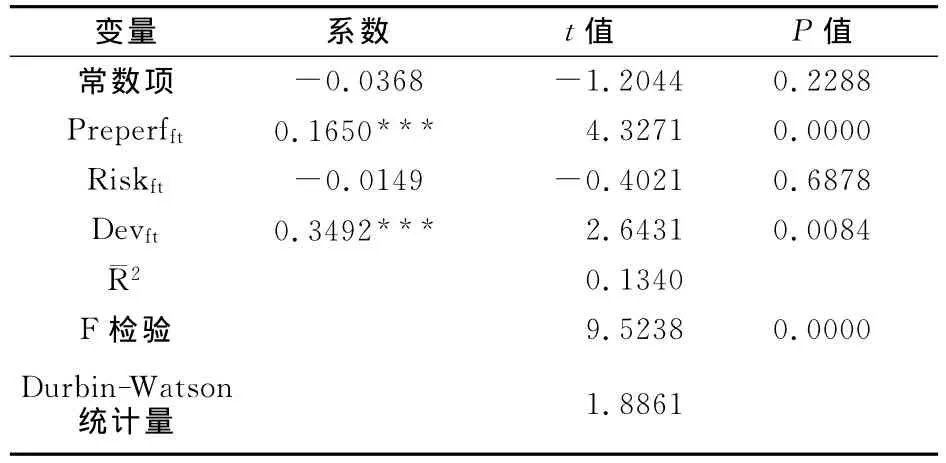

3.金融危机之后模型的回归结果。在金融危机后,相关关系模型的回归结果见表4。

表4 混合效应模型的回归结果

从表4可知,该模型的拟合优度较高,其中,¯R2为0.1340,F统计量为9.5238,F统计量的P 值为0.0000。Durbin-Watson统计量为1.8861,接近2,则可判断无自相关性把握比较大。

由表4中参数估计结果可以发现,基金家族风险(Riskft)的系数不显著,换言之,金融危机后基金家族绩效与风险关系不显著。这可能是因为基金产业竞争日益激烈,加上不乐观的宏观环境,金融危机后基金业绩效状况仍不够理想,依旧处于低谷,因此在此阶段基金家族绩效的决定性因素不是风险而是家族的投资策略等其它因素。

如表4所示,基金家族前一期的绩效(Preperfft)和家族内各基金收益率的组间标准差(Devft)的系数均显著。其中,基金家族前一期的绩效(Preperfft)的估计系数为正数,证实金融危机后家族绩效也呈现持续性。家族内各基金收益率的组间标准差(Devft)的系数是正数,表明金融危机后家族若采取“打造明星基金”的策略,不均衡地分配内部资源,有意识地偏袒“明星基金”,则可改善家族整体绩效状况。

(三)实证结果分析

1.在三个时间段内,基金家族绩效与基金家族风险的关系呈现出不同的特点:金融危机前和危机中两者呈显著负相关,而金融危机后两者关系不显著,这也就有力地验证了研究假设1。金融危机前基金家族绩效与基金家族风险呈负相关,说明基金家族投资风险未得到补偿,可能的原因:在市场状况较好时,基金家族呈现偏好风险的投资倾向,这种不理性的投资行为非但不能取得较高的投资收益反而带来较大的损失。金融危机期间基金家族绩效与基金家族风险呈负相关,可以用行为金融的“风险-收益悖论”来解释,这说明整体市场形势不容乐观,基金家族投资风险未得到溢价补偿。另外,金融危机后基金家族绩效与基金家族风险关系不显著。可能的原因是:金融危机期间各基金家族受创严重,危机过后急于弥补损失,基金家族之间的竞争日益激烈,但是此时宏观环境并不乐观,市场秩序还未完全恢复,这样一来,市场有效性不足,基金家族的套利行为受到了极大的限制。

2.无论是金融危机前、危机中还是危机后,基金家族绩效与其前一期的绩效都是显著正相关的,这说明基金家族绩效具有明显的持续性,这与研究假设2一致。可能的原因是:整体上看,在一段时间内基金家族秉持一定的投资策略和投资风格,一方面股票惯性因子效应凸显,另一方面投资策略以及管理层在一段时间内具有稳定性和持续性。

3.金融危机前以及危机中,基金家族绩效与家族内各基金收益率的组间标准差的关系均不显著,而危机后两者显著正相关。这就说明:危机前和危机期间,投资策略对基金家族绩效的影响并不明显;危机后,对采取单一的“打造明星基金”策略的家族而言,其绩效表现更优良。危机前和危机期间基金家族绩效与基金家族投资策略的关系不显著,可能是因为:金融危机之前,基金家族管理层人员流动频繁,没有保证投资策略有效、持续地执行;危机期间经济氛围偏冷加上基金产业的结构性问题凸显,整个基金业陷入困境,基金家族难以通过调整投资策略改变其绩效状况。在金融危机后,单一的“打造明星基金”策略对基金家族绩效产生了正面影响,可能的原因是:一方面,经过此番金融危机的洗礼后,基金家族管理层更专业、更稳定,能够有效、持续地实施投资策略,故投资策略能够显著影响家族绩效;另一方面,金融危机后基金家族通过在家族内部不均衡地分配资源,采取“打造明星基金”的策略,能使家族有限的资源得到充分运用,家族整体业绩得以提升。由此可见,基金家族绩效与家族投资策略的关系并非固定不变,在不同的宏观经济形势下,基金家族投资策略对家族绩效的影响是不同的,这明显有悖于研究假设3。

六、结论

本文采用来自32家基金管理公司103只基金的数据,选取金融危机前、危机中和危机后三个时间区间,分别建立了混合效应、固定变截距及混合效应面板数据模型,探析了金融危机前、危机中以及危机后基金家族绩效与基金家族风险的关系,实证分析后得到以下结论:

1.由数据的描述性统计结果可知:金融危机后基金家族平均绩效状况持续恶化,陷入低谷,可能是由于危机中各基金家族受损严重,且危机后基金产业竞争日益激烈;金融危机后家族面临的风险水平降低,可能的原因是,经过此次金融危机的考验各基金家族抵御风险的能力提高,且整个行业经历了重新整合。另外,危机期间的监管措施发生了效果;危机中家族内各基金收益率的组间标准差最大而危机前最小,说明金融危机加剧了基金绩效两极分化。

2.从三个面板数据模型的回归结果来看,金融危机前、危机中和危机后基金家族绩效与风险的关系不一致。可能是因为,基金家族在危机中遭受重创并经历了重新整合的过程,因此在不同时期基金产业的特征变化显著。这也进一步证实了金融危机的确给基金业带来深远影响,是基金业发展史上一个重要的历史性转折点。

3.金融危机后基金家族绩效与家族内各基金收益率的组间标准差显著正相关,这说明对采取“打造明星基金”策略的家族而言,其整体绩效表现优良。其原因可能是,明星基金的溢出效应显著影响家族旗下其它基金的资金流入量,继而提升了整个家族的整体绩效。

[1]Chevalier J,Ellison G.Risk taking by mutual fund as a response to incentives[J].Journal of Political Economy,1997,105(6):1167-1200.

[2]Massa M,Patgiri R.Incentives and mutual fund performance:higher performance or just higher risk taking?[R].EFA 2007 Ljubljana Meetings Paper,2007.

[3]Khorana A,Servaes H.Portfolio manager ownership and fund perfomance[J].Journal of Financial Economics,2007,85(1):179-204.

[4]Pollet J,Wilson M.How does size affect mutual fund behavior?[J].The Journal of Finance,2008,63(6):2941-2969.

[5]Ferreira M,Keswani A.The determinants of mutual fund performance:A cross-country study[R].SSRN Working Paper No.31,2011.

[6]曾德明,查琦,龚红.基金特征管理特性与基金绩效关系的实证研究[J].管理学报,2006,3(3):347-353.

[7]Fung W,Hsieh D.The risk in hedge fund strategies:theory and evidence from long/short equity hedge funds[J].Journal of Empirical Finance,2011,18(4):547-569.

[8]郑春燕.基于过度自信的基金市场风险模型[J].统计与决策,2012,(4):168-170.

[9]Bollen N.The financial crisis and hedge fund returns[J].Review of Derivatives Research,2011,14(2):117-135.

[10]Patton A,Ramadorai T.On the high-frequency dynamics of hedge fund risk exposures[R].SSRN Working Paper No.DP8479,2011.

[11]Huang J,Sialm C,Zhang H.Risk shifting and mutual fund performance[J].The Review of Financial Studies,2011,24(8):2576-2616.

[12]Billio M,Getmansky M,Pelizzon L et al.Econometric measures of systemic risk in the finance and insurance sectors[R].NBER Working Paper No.16223,2010.

[13]Nickel M N,Rodriguez M C.A review of research on the negative accounting relationship between risk and return:bowman's paradox[J].Omega,2002,30(1):1-18.

[14]Nanda V,Wang Z J,Zheng L.Family values and the star phenomenon:strategies of mutual fund families[J].The Review of Financial Studies,2004,17(3):667-698.

[15]Guedj I,Papastaikoudi J.Can mutual fund families affect the performance of their funds?[R].EFMA 2004Basel Meetings Paper,2004.

[16]Gallaher S,Kaniel R,Starks L.Madison avenue meets wall street:mutual fund families,competition and advertising[R].SSRN Working Paper,2006.

[17]Evans R B.Mutual fund incubation[J].The Journal of Finance,2010,65(4):1581-1611.

[18]Kolokolova O.Strategic behavior within families of hedge funds[J].Journal of Banking &Finance,2011,35(7):1645-1662.

[19]Taylor J.The financial crisis and the policy responses:an empirical analysis of what went wrong[R].NBER Working Paper with No.14631,2009.

[20]Driessen J,Hemert O.Pricing of commercial real estate securities during the 2007~2009financial crisis[J].Journal of Financial Economics,2012,105(1):37-61.

[21]David I,Frazoni F.Hedge fund stock trading in the financial crisis of 2007~2009[J].Review of Financial Studies,2012,25(1):1-54.

[22]Long W,Li N,Wang H et al.Impact of US financial crisis on different countries:based on the method of functional analysis of variance[J].Procedia Computer Science,2012,9:1292-1298.

[23]Fleming M.Federal reserve liquidity provision during the financial crisis of 2007-2009[R].FRB of New York Staff Report with No.563,2012.