美国量化宽松货币政策对中国短期资本流动的影响分析

2013-08-01宾建成詹花秀

宾建成,詹花秀,王 凯

(1.上海对外贸易学院 国际经贸学院,上海 201620; 2.湖南行政学院 学报编辑部,湖南长沙 410006;3.中国光大银行 广州分行,广东 广州 510000)*

一、引言

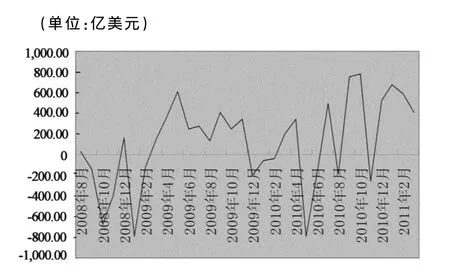

自2008年10月以来,美联储已连续实施了三轮量化宽松货币政策。前两轮政策向经济体注入的资金共计达到2.325万亿美元,然而,这种流动性并不是完全被美国经济体所吸收,其大部分流向了其他国家。黄涛(2011)认为,从美国经济当前的情况来看,实体经济依然低迷,大量超发货币流向实体经济的并不多,流入以房市和股市为代表的资产市场也并不多。因此,超量的美元一部分主要以超额准备金的形式滞留在美国银行体系内部,另一部分则流向了国际市场(主要是新兴市场)[1]。在理性预期的指导下,投资者必将大量流动性资金转移到经济发展强劲和资本收益率高的经济体,因此,新兴市场国家则是他们投资的首选之地,特别是中国,必然刺激大量的短期资本流入,这将给我国经济发展造成严重的冲击[2]。通过前两轮量化宽松政策,美联储货币供给量M1和M2保持高速增长,货币供应量大幅增加,市场流动性得到提升,美国经济逐渐走出衰退,2012年前三季度GDP保持平均2.3%的增速。但是,美国失业率仍居高不下,处于8%的高位,劳动力市场冷清。可见,流动性的增加并不能根本解决美国当前的问题,反而使世界经济饱受美国巨大流动性的冲击。大量流动性以短期资本的形式流向新兴市场国家,造成这些国家承受输入性通货膨胀和资产价格泡沫的风险。如图1所示,2009~2010年初在美国量化宽松政策的高潮阶段,我国短期资本流入逐渐上升,到2010年10月达到最高点778.73亿美元。2012年9月13日,美国已经启动了第三轮量化宽松货币政策,计划每月购买400亿抵押贷款支持证券(MBS)[3]。与前两轮不同的是,此轮量化宽松货币政策没有操作时间的限制,也没有总额的限制,美联储会依据市场表现情况随时增加流动性投放,且维持0~0.25%的低利率至少到2015年年中。截至2012年10月,美国已向经济体累计注入近2.62万亿美元,大量流动性的投放对全球经济的影响将逐渐显示出来并不断加强。因此,研究美国量化宽松货币政策及其影响对保持我国经济健康发展具有重要的意义。

图1 美联储量化宽松期间我国短期资本流动情况

二、美国量化宽松政策对我国短期资本流动影响的实证分析

(一)变量选取与数据说明

本文变量采用我国短期资本流入额(DQZB)、中国与美国利差(LC)、中国和美国GDP增速差额(GDPC)、美国货币供给量(M1)和美元汇率指数(USEX)。其中,我国短期资本流入额采用大部分文献的计算方法,即:短期资本流入额=外汇存款增加额-外商直接投资FDI-贸易顺差[4];中国和美国利差为中国银行6个月存款利率减去美国联邦基金率的差额;中国和美国GDP增速差额为两国GDP季度增速之差。在数据的选取上考虑到美联储前两轮量化宽松已经释放流动性,而第三轮释放的流动性还没有显现出来,因此,为了很好地验证美国量化宽松对我国短期资本流动的影响,考虑到数据的可得性,所有数据均采用2006年一季度到2011年一季度的季度数据,以与前两轮量化宽松政策在时间上相吻合,其中将月度数据转换为季度数据时采用了加权平均的方法,以保证数据的准确性。数据均来源于美联储官网、中国国家统计局网站和东方财富网。

(二)数据检验

所有数据都为时间序列数据,而时间序列数据本身是在不同时间观测和统计的数据,因而不能被看成一个随机变量的反复抽样,因此可能存在平稳性方面的问题。目前计量经济学理论普遍认为时间序列大都是非平稳的,如果直接将非平稳的时间序列数据进行回归分析,很有可能造成“虚假回归”。因此,用时间序列建立回归模型应先检验变量是否平稳以及非平稳变量间的某种线性组合是否平稳等问题。这样既可以克服传统建模忽视虚假回归的问题,又可以克服建立差分模型忽视水平变量信息的弱点。为防止时间数据可能产生的虚假回归,首先对数据进行单位根检验、协整检验,从而鉴定数据的平稳性和协整关系,为进一步的回归分析提供数据支撑。

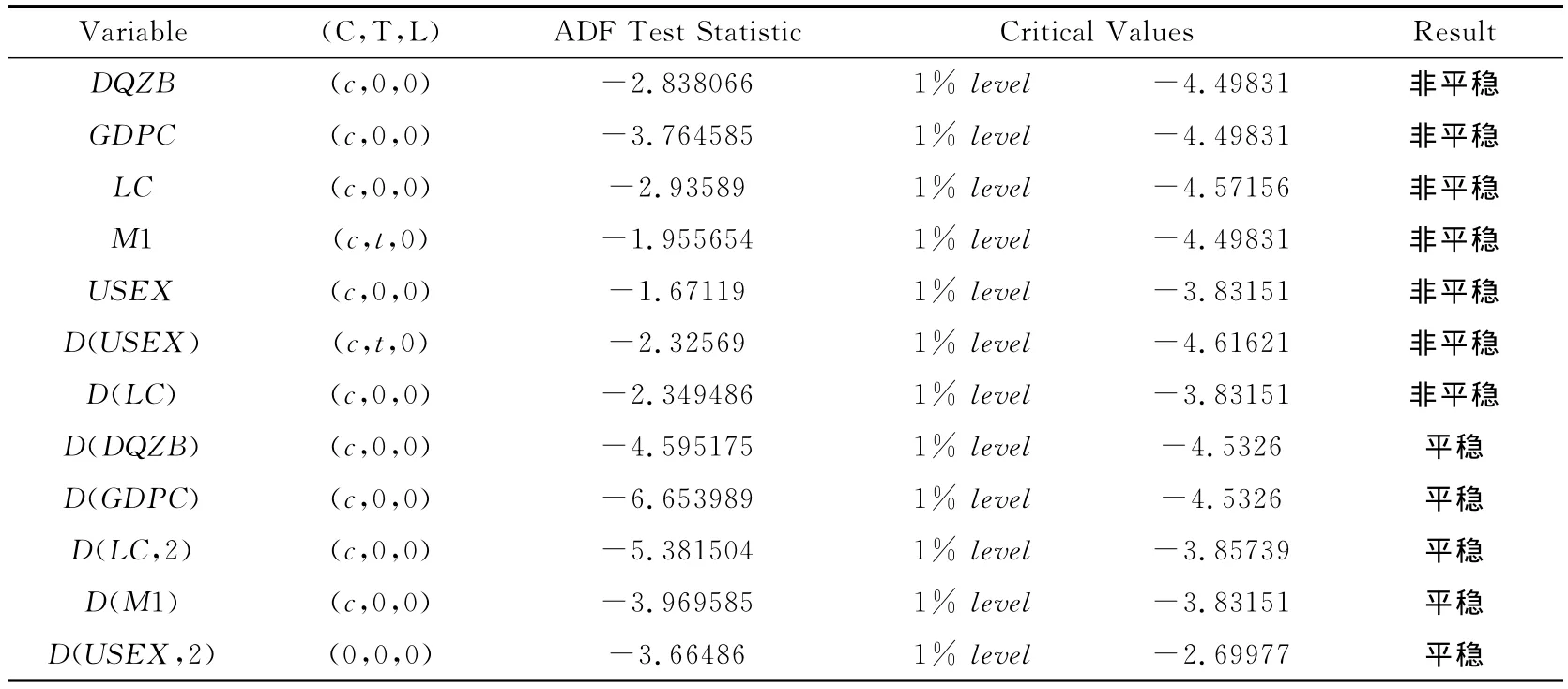

1.ADF单位根检验。通过Eviews 5.0对我国短期资本流入额(DQZB)、中国与美国利差(LC)、中国和美国GDP增速差额(GDPC)、美国货币供给量(M1)和美元汇率指数(USEX)进行单位根检验,结果如表1所示。

(C,T,L)分别表示单位根检验是否包括常数项(C)、趋势(T)及滞后阶数(L)。滞后阶数根据AIC准则和Schwarz准则自动获得。由表1的单位根检验结果可知,变量 DQZB、GDPC、IC、M1、USEX、D(USEX)、D(LC)在1%的显著性水平上是不平稳的,而一阶差分值 D(DQZB)、D(GDPC)、D(GDPC)、D(M1)和二阶差分D(LC,2)、D(USEX,2)在1%的显著性水平上是平稳的。说明在1%显著性水平上变量DQZB、GDPC和M1是I(l),LC和USEX 是I(2)过程,因此在此水平上可以对DQZB、GDPC、LC、M1、USEX进行协整检验。

表1 ADF检验结果

2.协整检验。经典回归模型(classical regression model)是建立在稳定数据变量基础上的,对于非稳定变量,不能使用经典回归模型,否则会出现虚假回归等诸多问题。由于许多经济变量是非稳定的,这就给经典的回归分析方法带来了很大限制。但是,如果变量之间有着长期的稳定关系,即它们之间是协整的(cointegration),则是可以使用经典回归模型方法建立回归模型的。为了检验两变量Yt,Xt是否为协整,Engle和Granger于1987年提出两步检验法,也称为EG检验。而多变量协整关系的检验要比双变量复杂一些,主要在于协整变量间可能存在多种稳定的线性组合,对此,Johansen于1988年、Juselius于1990年提出了一种用极大或然法进行检验的方法,通常称为JJ检验,本文将通过JJ检验对DQZB、GDPC、LC、M1、USEX 进行协整检验,检验结果如表2所示。

通过协整检验发现,迹检验和极大似然检验都显示DQZB、GDPC、LC、M1、USEX 具有三个协整方程是稳定的,因此,可以认为变量之间存在稳定的关系。

表2 Johansen极大似然估计结果(Eviews 5.0)

(三)VAR模型及估计分析

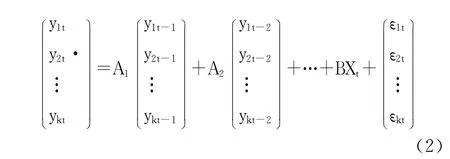

向量自回归(VAR)常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态影响。VAR方法通过把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而回避了结构化模型的需要。标准的VAR(p)模型的数学形式为:

在式(1)中,yt是一个k维的内生变量,xt是一个d维的外生变量。A1,… ,Ap和B是待估计的系数矩阵。εt是扰动向量,它们相互之间可以同期相关,但不与自己的滞后值相关及不与等式右边的变量相关。式(2)为式(1)的转化。

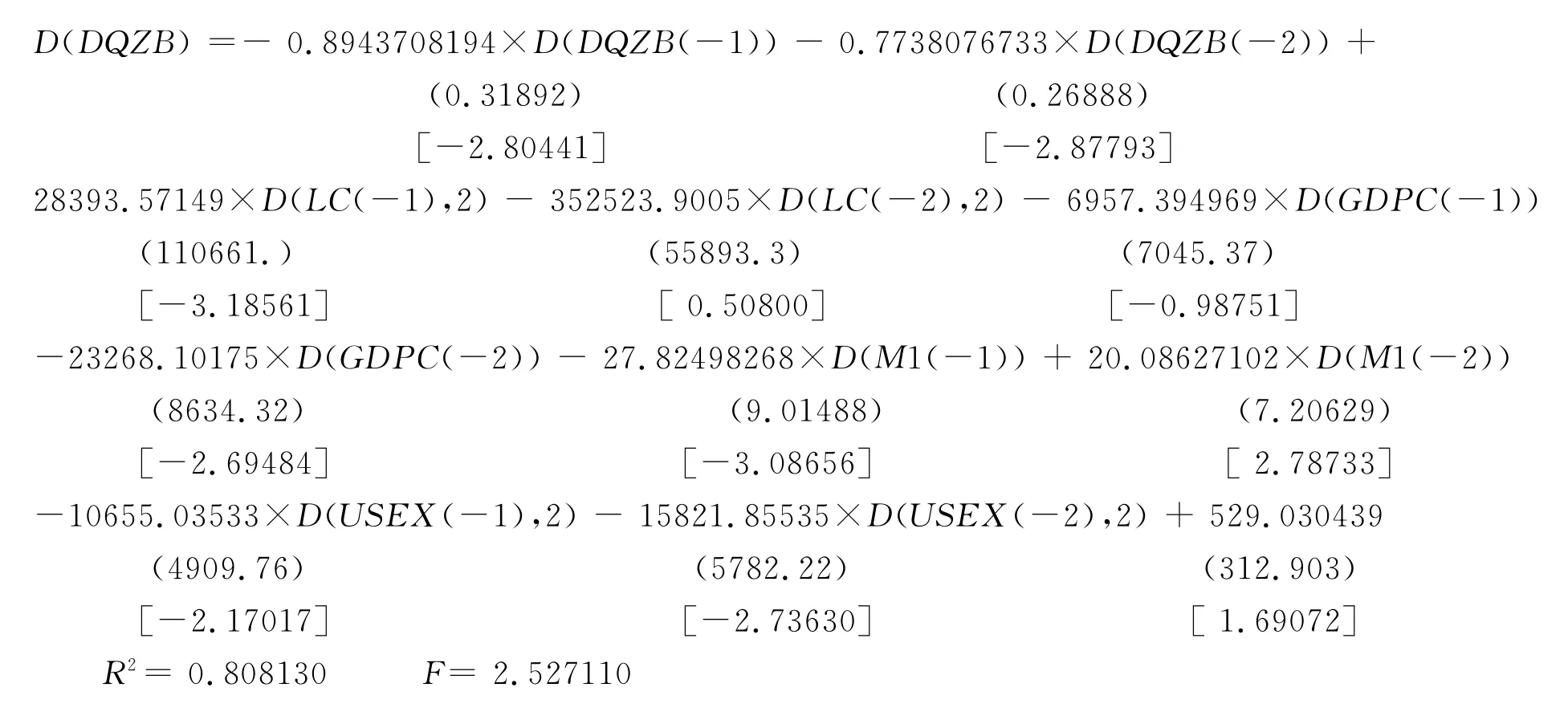

单位根检验发现在1%显著性水平上变量DQZB、GDPC和M1是I(l),LC和USEX 是I(2)过程,因此在VAR估计中分别对DQZB、GDPC和M1做一阶差分,对LC和USEX做二阶差分,方程右边解释变量各滞后两期。

由上述回归结果可以看出,美国货币供给增加将导致我国短期资本流入增加,同时当中美利率差增加时短期内会导致我国短期资本流入增加,但是随着时间的推移资本会不断流出,因此,就利差而言短期资本流动会比较频繁,并最终由流入转为流出,这一特性也符合国际短期资本流动的特点。除此之外,我国短期资本流动与中美GDP增速差成负相关,与人民币美元汇率负相关,即人民币升值时会造成国际短期资本流向我国,反之则流出。在美国量化宽松期间,美联储将联邦基金利率维持在0~0.25%的低利率水平,中美利率差并没有较大变化,其对我国短期资本流入的影响并不强烈,而量化宽松的实施,美联储向经济体投入了大量流动性,使得美元货币供给大量增加,据有关估计第二轮量化宽松期间,美国货币供给M1将增加5400~9600亿美元。

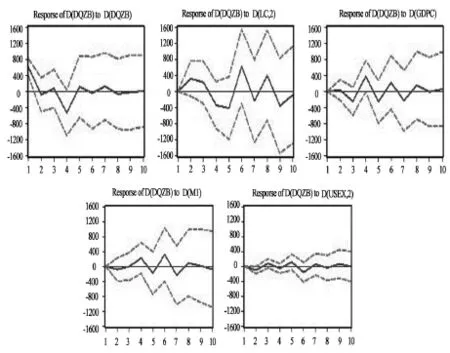

(四)脉冲响应分析

图2反映的是在来自我国短期资本流动本身、中美利差、中美GDP增速差、美国货币供给量和人民币美元汇率的一个单位的结构扰动冲击下,我国短期资本流动的变化情况。由图2可以看出:

1.在来自短期资本一个单位结构扰动冲击下,我国短期资本流动自身在第一期具有600亿美元的流动,但随后持续下降,并在第二期处于均衡状态,一直维持到第三期。在第四期下降到最低点-600亿,并在第五期回到均衡点,之后一直维持在均衡状态。在短期内,资本会受自身流动的影响,表现为频繁的流入流出,但长期内,波动幅度大大减小,保持在零的附近。

2.在中美利差结构扰动的冲击下,我国短期资本会在利差一个正的冲击下,从0的位置逐渐上升,在第二期达到最高点,但随后由于国际游资具有较高的流动性,逐利和避险的特性使得短期资本持续下降,到第五期降到最低点,但随后有回升,并表现出波幅不断变小的波动情形,最终回归到0点。

3.短期资本流动对中美GDP增速差以及美国货币供给M1的一个单位结构扰动的冲击表现出相同的特征,起初都是从均衡点出发,先降低后上升,并保持在上下400单位的范围内振动,振幅不断减小,最终回归均衡位置。

4.人民币美元汇率对我国短期资本流入的冲击影响较小,在一个单的人民币美元汇率冲击下,我国短期资本流动基本保持在水平位置不动,因此,可以认为人民币美元汇率对我国短期资本流动的冲击作用较小。

图2 我国短期资本流动对各变量冲击的反应程度

三、结论及建议

以上利用美国货币供给、中美利差这两个具有货币政策中介作用的变量,以及中美GDP增速差和人民币对美元汇率两个宏观经济变量对我国在2006~2011年一季度这期间的季节数据进行了实证分析。发现:(1)短期内双方利差的变化会促使短期资本大量流入,这主要表现为流动资本的逐利性。随着时间的推移,加上流动资本自身的高流动性和避险的特征,会不断流出,因此,可以认定美国利率的变化对我国短期资本流动具有短期推动作用,但长期内趋于平衡。(2)美国货币供给的增加,是一种直接增加货币资本的方式,在美国经济体复苏信心不强的情况下,大量资本必定流出,投资者必定将大量资本投向收益性较好的经济体,从而造成我国短期资本大量流入。

为此,我们建议:

1.加强资本项目监管,抑制国际短期资本频繁流动。一方面应放缓资本项目对外开放的力度,加强资本项目流入资本的监控,防止大量投机性资本涌入。同时,实行人民银行、银监会、证监会和外管局四部门联动机制,有效控制国际短期资本流入总量,监控投资方向和目的,加强资本价格的监控,阻止国际游资大量流入股市和房地产市场,以防止资产价格出现泡沫。另一方面,应提高国际资本流动成本,实行资本利得税、投资收益预扣税等措施。适时推出临时性资本管制措施,例如,货币当局要求国际资本投资者缴存本币或者外币无息存款准备金。

2.采取相应的货币政策,实行本国货币总量控制。应改变传统的以价格杠杆为主的货币政策操作方式,直接从总量上对货币供给进行控制[5],例如,控制信贷规模、提高存款准备金率、发行央行票据和债券等,可有效控制国内货币市场供给,从而一方面避免了国际资本大量流入对国内金融市场的冲击,另一方面,维持了国内物价的稳定,防止通货膨胀。

3.完善汇率制度,推进区域性货币离岸市场建设。一方面应在维持现有管理的浮动汇率制度下,积极探索完善的汇率制度方案,建立健全结售汇制度,防止国际热钱利用制度不健全的弱点大量流入[6,7]。另一方面,对大量的外汇进行有效的引导和管理,实行严格的外汇兑换政策,建立有效的区域性合作机制,逐步建立区域性亚太货币市场,利用外汇离岸市场,适度将一定数量的外汇转移到离岸市场,同时将结算转移至国外,以减少国际资本对国内市场的冲击[8]。

4.加强地下钱庄的检查,减少国际游资流动的途径。特别要加大查处非法洗钱活动的力度。

5.逐渐改变中国出口结算方式,规避美国量化宽松政策的影响。在国际贸易中应尽量避免使用美元结算,改用本国货币或者采取商品互换的方式,和其他各国建立货币互换协议。

[1]黄涛.美国量化宽松政策对我国价格水平的影响[J].价格与市场,2011,(3):31-31.

[2]李景华.美国货币政策对我国若干经济变量的影响[D].山西财经大学.2009.

[3]吴秀波.美联储第三轮量化宽松政策带来的影响评析——兼论我国的应对策略[J].价格理论与实践,2012,(9):7-8.

[4]朱孟楠等.短期国际资本流动、汇率与资产价格——基于汇改后数据的实证研究[J].财贸经济,2010,(5):15-21.

[5]陈燕.美国量化宽松货币政策下的中国货币政策思考[J].企业经济,2011,(12):166-167.

[6]李永刚.量化宽松对世界新兴经济体影响及中国对策[J].财经理论与实践,2011,(5):2-7.

[7]刘昊虹.美国量化宽松货币政策与人民币的国际化[J].国际金融,2011,(6):45-46.

[8]黄贤福.美国量化宽松政策对亚太新兴市场国家的影响[J].亚太经济,2011,(2):33-34.