股权制衡与公司绩效关系研究——基于内外生双重视角的经验证据

2013-08-01龚光明张柳亮

龚光明,张柳亮

(湖南大学 工商管理学院,湖南 长沙 410082)*

一、引言

股权结构是公司治理的核心问题之一。自La Porta等(1999)[1]以来,公司治理研究的重点转向了股权集中型公司控股股东与中小股东的矛盾,表现为大股东实施侵害中小股东利益的“掏空”行为。因此,如何有效抑制大股东对中小股东的利益侵占行为成为亟待解决的问题。有没有一种治理机制能够很好的解决这类矛盾呢?股权制衡这种股权安排模式为我们带来了福音。股权制衡理论认为,多个大股东相互制衡的股权结构不仅可以减少经理的私人收益,还有助于保护中小股东的利益。国资委副主任黄淑和也曾指出,改善公司治理结构,必须建立合理制衡的股权结构。但是,中国在如此特殊的资本市场环境下,制衡式的股权结构是否仍然能有效约束大股东损害中小股东利益的行为呢?这正是本文要尝试回答的问题。

二、文献综述与研究假设

股权制衡是指控制权由几个大股东分享,通过内部牵制,使得任何一个大股东都无法单独控制企业的决策,达到大股东互相监督的股权安排模式。

股权制衡可能带来有利的经济后果,表现为抑制大股东对中小股东的“掏空”行为和提升监督水平。Bennedsen等(2000)[2]分析认为,为防止单一大股东对中小股东的利益侵占,有必要引入多个大股东分享控制权。黄渝祥等(2003)[3]指出,股权制衡是改善上市公司治理结构行之有效的方法,它使得各大股东有能力、也有动力从根本上抑制大股东的掠夺,形成互相监督态势。但是,股权制衡也可能导致不利的经济后果,表现在“共谋”、“搭便车”和“谈判难”方面。大股东之间可能更加倾向于共谋而不是互相监督的方式 ,此时,股权制衡就无法抑制大股东的“掏空”行为[4]。对管理层的监督是一个“公共品”,大股东之间存在搭便车的动机,最终造成监督不力[5]。另外,由于各大股东看法不一致,使得一些具有正净现值的项目被放弃,造成投资不足[6]。

国外研究普遍认为,股权制衡能抑制大股东侵害中小股东利益的行为,有利于提升公司价值。Volpin(2002)[7]对 意 大 利 公 司 的 研 究、Gutierrez(2004)[8]对西班牙公司的研究都表明,多个大股东并存的公司的绩效更好。但是,一些基于中国公司的研究得出了不同的结论。徐丽萍等(2006)[9]发现,过高的股权制衡度对公司绩效有负向影响。刘星、刘伟(2007)[4]研究发现,股权制衡度与公司价值之间存在显著的正向关系。吕怀立、李婉丽(2011)[10]发现,股权制衡能够提升公司绩效。

以上国内研究之所以会得出不一致的结论,一个主要原因是这些研究都未考虑内生性的影响。Demsetz(1983)[11]提出,股权的最终结构是通过比较不同成本、权衡利弊而进行理性选择的均衡结果,股权结构是一个内生变量。近年来,国内学者在股权集中度和股权构成问题时开始考虑内生性的影响,而在研究股权制衡时均未考虑内生性问题。我们认为,股权制衡能抑制大股东对中小股东的掠夺和侵占行为,使“隧道效应”显著下降,并能减少控制权溢价,对绩效有促进作用。同时,绩效对股权制衡也存在反馈效应。当公司的绩效优良或者较差时,公司的股票价格就会相应涨或降,所有者就有进行股票交易和股权转让的动机,导致各个股东的持股比例发生变化,进而影响股权制衡度。本文提出如下研究假设:

假设1:在限定其他条件的情况下,股权制衡度对公司绩效有显著的促进作用。

假设2a:在限定其他条件的情况下,公司绩效对股权制衡度有正向的反馈作用。

假设2b:在限定其他条件的情况下,公司绩效对股权制衡度有负向的反馈作用。

三、研究设计

(一)变量定义

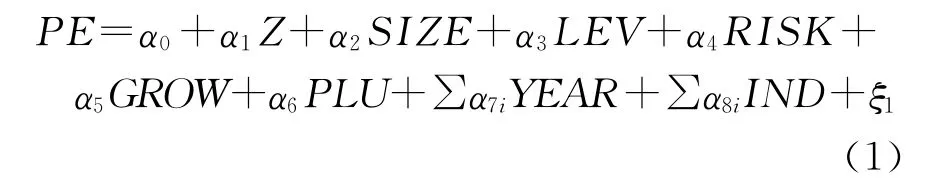

1.股权制衡度。股权制衡度定义为第二到第五大股东持股比例之和与第一大股东持股比例的比值,用符号Z表示。

2.公司绩效。同时选取ROA和托宾Q值作为公司绩效的衡量指标。托宾Q值定义为公司资产的市场价值与其重置成本之比率。采用白重恩(2005)[12]的做法,把非流通股的价格以流通股的价格作70%的折价来估算,记作TQ70。ROA定义为净利润与总资产平均余额的比率。

3.控制变量。引进包括公司治理、公司特征、高管激励、制度环境、行业和时间六个维度的控制变量。各变量的定义见表1。

(二)样本选择

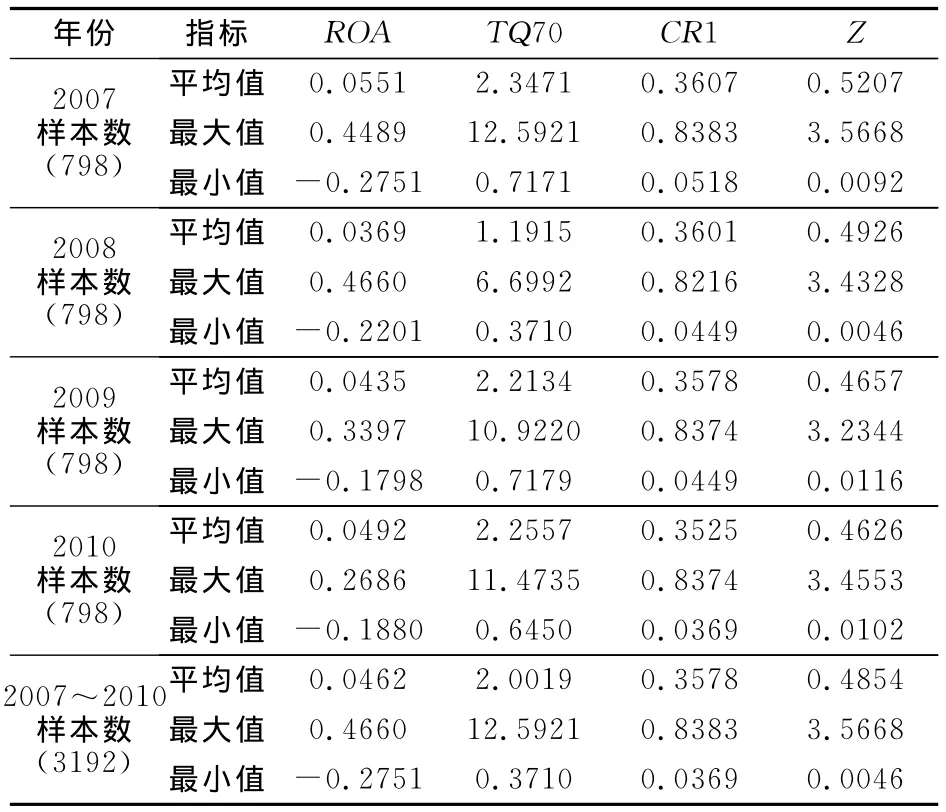

选取我国2007~2010年A股上市公司为样本。剔除了金融类和被ST处理过的公司,最终得到798家A股上市公司,4年共3192个有效样本观测点。

(三)模型设计

建立单方程回归模型(1)来研究股权制衡度对公司绩效的影响。其中,因变量是公司绩效PE,包括ROA和TQ70两个变量,解释变量是股权制衡度Z。

四、实证结果与分析

(一)描述性统计

表2是描述性统计结果(CR1表示第一大股东持股比例)。从股权结构看:2007~2010年,CR1的均值呈微弱下降趋势,与2004年底的均值43.59%相比有大幅下降,说明经过股权分置改革上市公司“一股独大”的情形有所改善。2007~2010年,Z的均值也呈下降趋势。2010年底,Z的均值仅为46.26%,说明我国上市公司的股权制衡度很低。从最值可看出,不同公司之间的股权结构差异较大。从公司绩效看,ROA的均值总体比较稳定,但数值较小,盈利能力还有待提升。ROA的最大值为46.60%,最小值为-27.51%,TQ70的最大值已超过最小值的30倍,显示出我国上市公司绩效相差巨大。

表1 变量定义

表2 描述性统计

表3 外生性视角下的回归结果

(二)单方程模型回归分析

首先,不考虑股权结构的内生性影响,通过模型(1)运用普通最小二乘法(OLS)检验股权制衡度对公司绩效的影响,结果见表3。从表3可以看出,无论采用哪个绩效指标,股权制衡度都对公司绩效有显著的促进效应。但是,当用ROA衡量绩效时,虽然Z的回归系数在1%的水平上显著,但数值很小,只有0.005,这与使用TQ70衡量绩效得到的回归系数(0.128)相差26倍以上,结果令人困惑。

(三)联立方程模型回归分析

Demsetz(1983)[11]提出了股权结构的内生性问题。但在中国特殊的市场环境下,股权结构的内生情形还需进一步验证。采用 Hausman(1978)[12]提出的方法对股权制衡度进行内生性检验。结果见表4。

表4 内生性检验

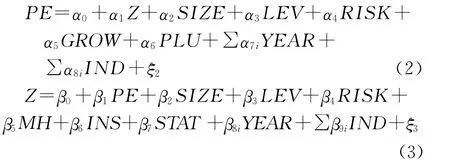

从表4可以看出,股权制衡度存在严重的内生性问题。若使用OLS进行估计,得到的结果是非一致的。本文建立如下的联立方程模型解决内生性问题:

联立方程模型估计的难点在于选择合适的工具变量。我们选择了两个工具变量:(1)A股比例:定义为流通中A股数量占公司总股本的比值。(2)归一化每股收益:定义为每股收益与年末收盘价之比。运用三阶段最小二乘法(3SLS)对上述联立方程模型进行估计,结果见表5。

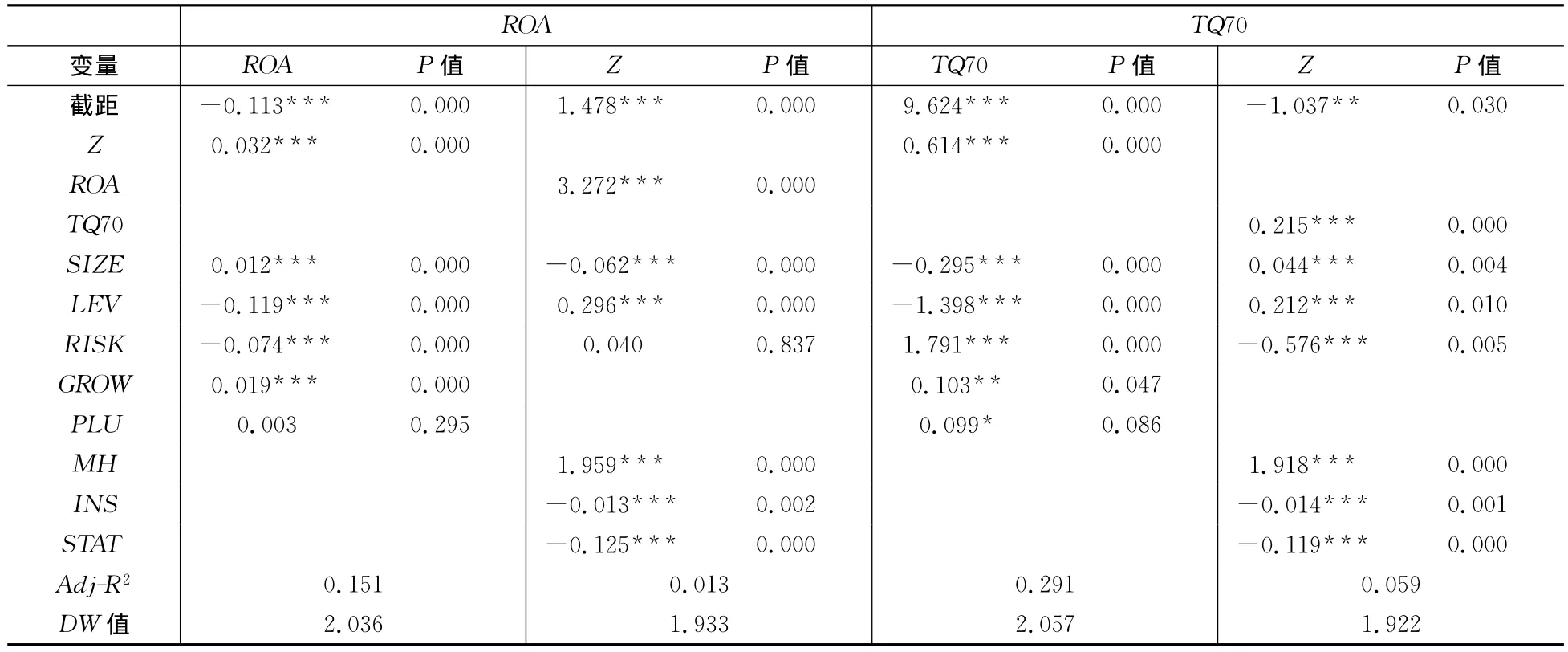

表5 内生性视角下的回归结果

上述结果显示:股权制衡和公司绩效的相互作用是一个相互促进的良性循环过程。分析如下:

(1)在两种绩效指标下,股权制衡度均在1%的水平上对绩效存在显著正向影响。假设1得到验证。股权制衡度提高1分,ROA提高0.032分,TQ70提高0.614分,股权制衡对绩效的促进作用十分明显。由此可知,虽然股权制衡可能带来有利的经济后果,也可能导致不利的经济后果,但总体来说利远大于弊,抑制大股东的“掏空”行为占主要方面,股权制衡能带来更好的绩效水平。

(2)在两种绩效指标下,公司绩效均在1%的水平上对股权制衡存在显著正向的反馈作用。假设2a得到验证。ROA提高1分,股权制衡度提高3.272分,或TQ70提高1分,股权制衡度提高0.215分,绩效对股权制衡的反馈作用也非常明显。绩效好的公司会受到资本市场的青睐,更容易通过增资扩股、吸引投资者获得资金。另外,由于外部股东的目标是利益最大化,当公司绩效好、股价高的时候,就会减少持股比重,一系列调整之后使得股权制衡度增大。

对比表5和表3可知,考虑内生性的影响后,Z回归系数的符号和显著性水平仍保持不变,但数值却大幅提升:当用ROA衡量绩效时,Z的系数由0.005增加到0.032;当用TQ70衡量绩效时,Z的系数由0.128增加到0.614。这说明若不考虑股权结构的内生性问题,不仅会忽视股权制衡对公司绩效的反馈效应,还会低估股权制衡对公司绩效的促进效应。

五、结语

以上从外生和内生双重视角考察了股权制衡与公司绩效的关系,发现二者之间的作用是一个相互促进的良性循环过程。我国资本市场和股权结构比较特殊,虽然经股权分置改革之后,第一大股东持股比例有所下降,但“一股独大”和“国有控股”的现象仍表现得比较突出。为了抑制大股东对中小股东的“掏空”行为、保护中小投资者的利益从而提升公司绩效,一方面,我国应尽快规范和完善相应法律法规,加强对上市公司控股股东的监管。另一方面,应培育积极的机构投资者,引导有实力的民营企业和银行持有上市公司股份,进一步降低第一大股东持股比例,淡化国有控股,增大股东之间的制衡程度,从制度上制约大股东的行为。

[1]La Porta Rafael,Florencio Lopez de Silanes,Andrei Shleifer.Corporate ownership around the world[J].Journal of Finance,1999,54:471-517.

[2]Bennedsen Morten and Wolfenzon Danniel.The balance of power in close corporations[J].Journal of Financial Economics,2000,58(1-2):113-139.

[3]黄渝祥,孙艳,邵颖红,王树娟.股权制衡与公司治理研究[J].同济大学学报,2003,(9):1102-1105.

[4]刘星,刘伟.监督,抑或共谋?——我国上市公司股权结构与公司价值的关系研究[J].会计研究,2007,(6):68-75.

[5]Shleifer A.and R.Vishny.Large shareholders and corporate control[J].Journal of Political Economy,1986,94:461-488.

[6]赵景文,于增彪.股权制衡与公司经营业绩[J].会计研究,2005,(12):59-64.

[7]Volpin and Paolo.Governance with poor investor protection:evidence form top executive turnover in italy[J].Journal of Financial Economics,2002,64:61-90.

[8]Gutierrez M.and Tribo J.A..Private benefits extraction in closely held corporations:the case for multiple large shareholders[R].Working Paper,European Corporate Governance Institute,2004.

[9]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡度及其对公司经营绩效的影响[J].经济研究,2006,(1):90-99.

[10]吕怀立,李婉丽.股权制衡的公司治理绩效模型研究[J].经济与管理研究,2011,(5):5-11.

[11]Demsetz,H..The structure of ownership and the theory of the firm[J].Journal of Law and Economics,1983,26(2):375-390.

[12]白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究[J].经济研究,2005,(2):81-91.

[13]樊纲,王小鲁,朱恒鹏.中国市场化指数2009:各地区市场化相对进程报告[M].北京:经济科学出版社,2011:4-15.

[14]Hausman J.A.Specification tests in econometrics[J].Econometrica,1978,46:1251-1271.

[15]赵洧平,陈晶.提高企业年金投资管理绩效的思考[J].湖湘论坛,2011,(3):76-78.