基于合约理论的银行与担保机构信息沟通机制研究

2013-07-27张旭东

张旭东

(天津财经大学经济学院,天津 300222)

0 引言

在中小企业融资的过程中,商业银行和担保机构无疑是最重要的参与者,尤其是在我国目前以银行信贷为主要融资手段的形势下,银行和担保公司在解决中小企业融资中起到了不可替代的作用。那么银行和担保公司之间的信息沟通机制是怎样的呢?目前这方面的研究还非常缺乏,这是由于国外很多发达国家,例如美国,其担保机构都是国营的,不以盈利为目的,当然也就不涉及复杂的信息博弈。国外金融机构之间的信息博弈研究主要是探讨机构联合融资合约设计,例如风险投资辛迪加的合约设计,或者是讨论信息共享平台中银行之间的信息博弈,很少涉及到担保公司和银行的信息博弈问题。而我国担保公司大部分却是市场化运作的(包括政府参股市场化运作),于是会涉及到上述的信息沟通机制,但是国内目前还没有从信息沟通机制角度去分析担保机构和银行合作的研究。本文建立委托代理的分析框架,研究担保机构和银行信息沟通的规律。

1 模型基础

本文模型的一些设定参考了Cestone,Lerner,White(2006)。假设企业拥有一个项目,其项目成功的概率为p,成功之后的收益为H,项目失败的概率为1-P,失败之后的收益为L,不失一般性,假设L=0。企业要运营这样的项目,需要资金为I,企业的自有资金为0,所以资金全部需要从银行借贷。

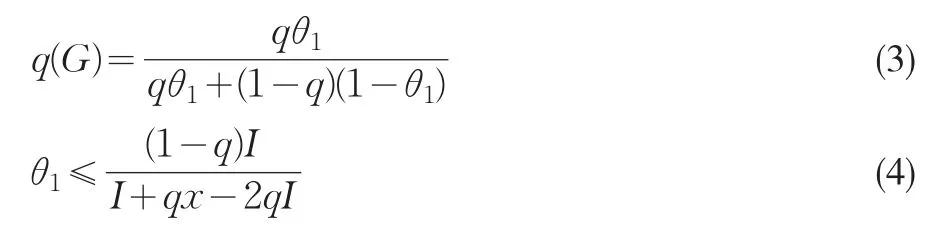

银行对企业进行调研,然后判断是否接受企业的贷款请求。如果银行接受企业的贷款请求,银行可以得到本息x,当然,如果企业运营失败,银行同时损失掉本金和利息。银行对企业的调查,会产生一个信号S1={G,B},企业成功时银行收到好信号G,以及企业失败时银行收到坏信号B的概率为θ1,即

θ1反映的是银行调研的准确性,如果θ1的值比较大,则代表银行的判断比较准,反之θ1的值比较小,则代表银行的判断能力不准,和(Semenova,2008;Cestone,Lerner,White,2006)的设定一样

假设银行本身判断的准确性相对有限,即使收到好的信号如果单独开展业务仍然是不划算的,即:

其中V(G)为银行收到好信号之后的收益,Hb、Lb分别为企业成功和失败之后银行对应的收益,Hb=X,Lb=0,q(G)为银行收到好信号时企业成功的概率。

所以银行会寻求担保公司合作,担保公司一方面可以通过担保来分担银行的风险,另一方面,担保公司由于地缘优势或者行业优势等方面,对企业的发展也有一些判断,这些判断会影响到担保公司合约的具体条款。担保公司这两方面的作用是紧密结合的,本文主要是从信息沟通的角度去分析,所以本文的模型是以信息沟通为主线。

假设担保公司也会对企业进行调研,调研的成本为C,

本文关于调研成本的设定和Cestone,Lerner,White(2006)不同,具体设定参考了Semenova(2008),即能力越强的担保公司,其调研的价值就越大,这是一种跟自身实力相关的机会成本,而前者把调研成本固定了,这点设定上不同,会导致后面截然不同的结论。担保公司在调研之后,也会收到一个信号S2={G,B},和银行一样,其判断的正确率与其能力θ2相关。担保公司承诺承担的担保份额为xg,收取的担保费为g,g=rxg,r为担保费率。

在银行和担保公司都收到好信号的情况下,企业项目运营成功的概率为q(G,G):

在银行收到好信号的条件下,担保公司也收到好信号的概率为:

银行和担保公司同时收到好信号的概率为:

2 银行信息为公开信息

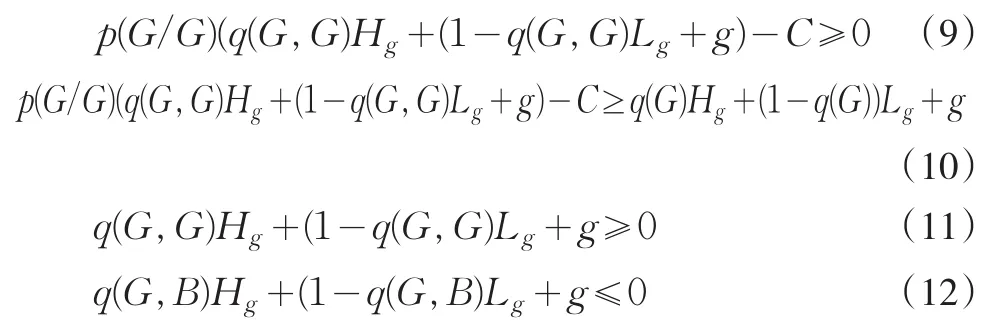

银行信息为公开信息时,如果银行收到坏信号,则直接把企业的贷款请求拒绝掉,如果银行收到好信号,则会找担保公司请求合作。担保公司有四种不诚实合作的可能:①不去调研,直接说项目是坏项目;②不去调研,直接说项目是好项目;③去调研,但把好项目说成坏项目;④去调研,但把坏项目说成好项目。

图1 担保公司的可能动机

四种可能不诚实动机需要相应的合约来约束,四种动机分别对应如下的约束条件:

其中Hg和Lg分别为担保公司在项目成功时和失败时的损失,Hg=0,Lg=-xg。容易判断如果能满足(9)、(10)式必然能满足(11)、(12)式,所以忽略(11)、(12)式。其中(9)式保证担保公司会参与银行的中小企业借贷业务,(10)式激励担保公司去调研而不是直接接受银行的合作邀请。由(9)、(10)式可以得到

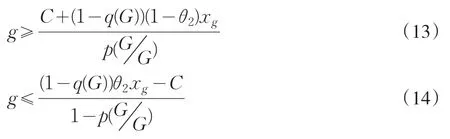

(13)、(14)式进一步可以得到:

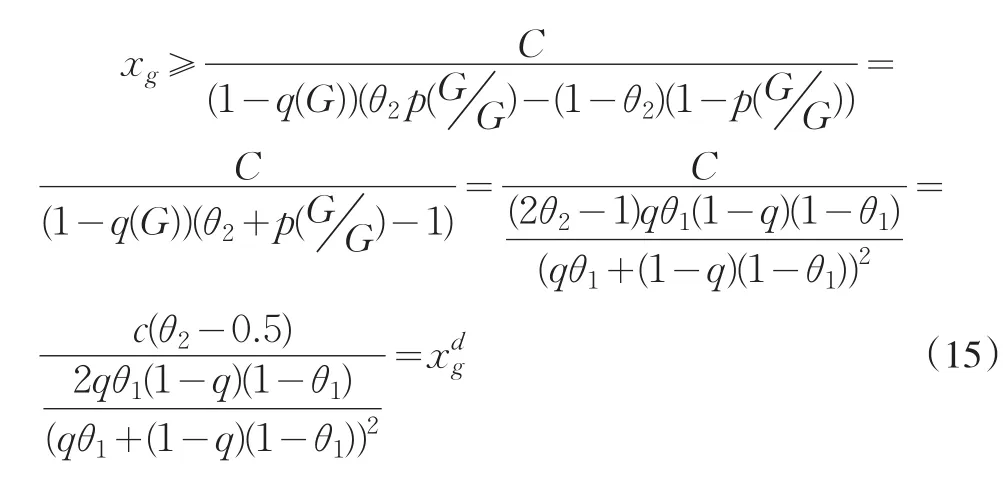

由(15)式可知,如果需要满足担保公司的参与约束和激励约束,担保公司的担保比例必须大于某一个下限xdg。接着容易可以得到:

即担保比例的下限随着担保公司的能力的增加而增加,越是有经验的,判断能力比较强担保公司,银行就会要求其担保相对比较高的比例。可以这么理解,在银行信息公开的情况下,担保公司的调研能力越强,银行就越发依靠担保公司的意见,而担保公司的担保比例很大程度上代表担保公司对公司的判断,所以银行要求能力强大的担保公司承担较大比例的贷款。由(17)、(18)式可以看出θ1对担保比例下限不明确。

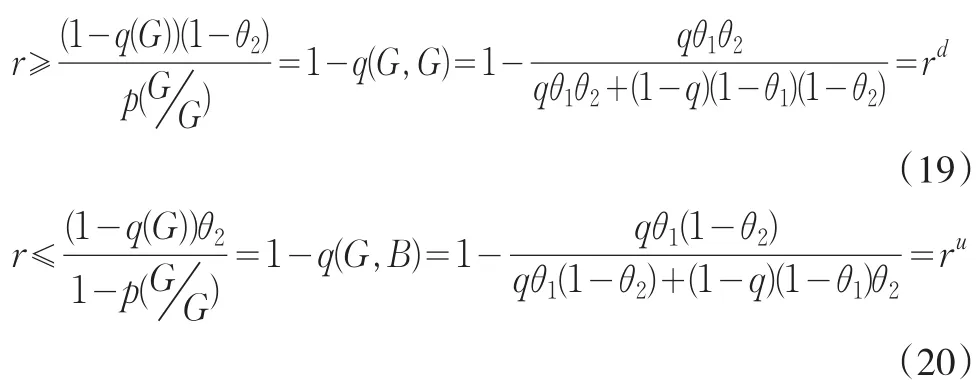

由(9)、(10)式还可以得到:

可以看出,担保公司收取担保费率是在区间[rd,ru]之中,如果企业支付担保公司的保费费率小于rd则不能满足担保公司的参与约束,担保公司不会接受银行的合作邀请;如果企业支付担保公司的担保费率大于ru则不能激励担保公司去调研。

根据(19)、(20)式容易得到:

θ2越大,即担保公司的调研能力越强,企业给担保公司提供相对比较低的担保费率就能吸引担保公司,同时,θ2越大,企业就越不大可能因为由于提供了过多的担保费从而使得担保公司选择搭便车,不去调研而直接给企业好评;θ1越大,企业给担保公司提供相对比较低的担保费率就能吸引担保公司,但是,企业有相对比较大的可能因为由于提供了过多的担保费从而使得担保公司选择搭便车,不去调研而直接给企业好评。

3 银行信息不公开

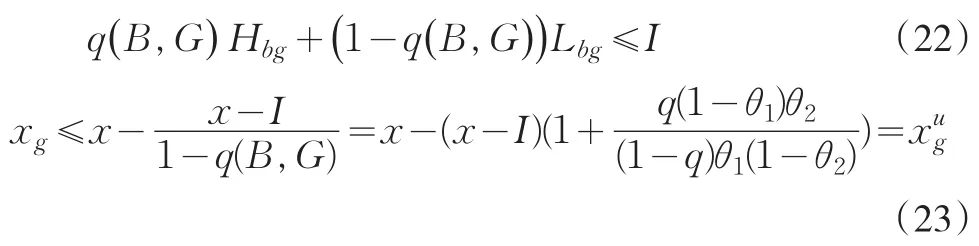

假设银行的传达出来的信息也可能是虚假的、被操纵的。银行不会把好项目说成坏项目,但是有可能把坏项目说成好项目,这种情况主要是银行在竞争比较激烈的情况下,那些明显的好项目已经被抢空了,剩下的只是收到坏信号的项目。这时银行可以谎称这些项目是收到好信号的项目,然后寻求担保公司的合作,一方面,通过担保公司的调查,得到判断上的支持,如果担保公司比银行高明很多,银行认为的坏项目,担保公司认为的好项目,也很可能就是好项目;另一方面,一旦担保公司认为项目是好的,同意担保,那么担保公司可以帮助银行承担一部分风险。为了避免银行这种操纵信号的行为需要如下约束:

Hbg,Lbg分别为有担保时银行在项目成功和失败情况下的收入。(X-1)是银行收取的利息,可以判断,银行收取的利息越高,担保公司愿意承担的担保就越少。这是因为银行如果知道项目很有可能是坏项目,则通过收取高利率来补偿可能的损失,担保公司意识到这一点就要减少担保的额度,另外可以简单地判断出xug随着θ2的增大而变小,即担保公司的调研能力越强,为预防银行把坏项目拿来合作放贷,就要减少担保额度。所以,如果银行收取的利息比较多,能力比较强(θ2比较大)的担保公司只愿意担保很少的比例,同时,由(15)可知,随着θ2的增加,xdg在增加,所以这时银行、担保公司、企业达成统一合约的可能性会比较下。

随着θ1的增大而变大,即银行自身的调研能力越强,它所认定的坏项目最终失败的概率就越高,所以银行就不会推荐收到坏信号的项目过来跟担保公司合作,于是担保公司可以担保较大的份额,从而增大各参与方达成统一合约的可能性。

4 结论

本文通过建立委托代理模型,分析了担保机构和银行在中小企业融资过程中,沟通信息的规律。担保公司和银行各有动机向对方传递虚假信息,所以需要通过特定的合约来约束其行为,同时还要保证每个机构有动力参与到中小企业融资活动中来。担保公司所承担的担保额,需要设定在特定的区间内才能同时满足担保公司和银行的参与约束以及激励相容。并且这个区间,跟担保公司的调研能力以及银行的调研能力相关,整体上来说,担保公司的调研能力越强,担保额就必须存在于一个相对比较狭小的区间,也就是说各方打成统一合约的可能性较小,而银行的调研能力越强,至少在一个方面,会增大担保额的可能区间,从而促进各方达成统一的合约。企业支付给担保公司的担保费率也必须在一个区间内,才能使得担保公司同时满足参与约束和激励相容,这个区间的上下限,跟银行的调研能力,担保公司的调研能力都用明确的关系。

本文研究的出发点在于金融机构和中小企业之间的信息不对称,由于这种逆向选择问题,引发了银行和担保公司之间信息沟通的协调和博弈,即银行和担保公司之间的道德风险问题,这是本文的主要创新。这方面未来进一步的研究需要把中小企业的利益考虑进来,探索中小企业、担保公司、银行三者之间利益协调机制。另外,随着金融创新的不断涌现,越来越多的多机构联合融资——银行、担保公司、风险投资等一起参与的融资模式出现在金融实践当中,需要在理论层面上进行相应的剖析。

[1]Berger A.N.,G.F.Udell.A more Complete Conceptual Framework for SME Finance[C].Working Paper,2005.

[2]Brown M.,C.Zehnder.The Emergence of Information Sharing in Cred⁃it Markets[J].Journal of Financial Intermediation,2010,19(2).

[3]Cestone G.,J.Lerner,L.White.The Design of Syndicates in Venture Capital[C].Working Papers 201037,Fundacion BBVA/BBVA Foun⁃dation,2006.

[4]Djankov,S.,C.McLiesh,A.Shleifer.Private Credit in 129 countries[J].Journal of Financial Economics,2007,84(2).

[5]Hale G.,João A.C.Santos.Do Banks Price their Informational Monop⁃oly?[J].Journal of Financial Economics,2009,93(2).

[6]Kaoru H.,X.Peng.Do Banks have Private Information?Bank Screen⁃ing and Ex-post Small Firm Performance[C].Working Paper,2009.

[7]Karapetyan A.,S.Bogdan.Information Sharing and Information Acqui⁃sition in Credit Markets[C].Working Paper,2010.

[8]Jappelli T.,M.Pagano.Information Sharing,Lending and Defaults:Cross-country Evidence[J].Journal of Banking&Finance,2002,26(10).

[9]Rocha R.D.R.,S.Farazi,R.Khouri,D.Pearce.The Status of Bank Lending to SMEs in the Middle East and North Africa Region[C].World Bank Policy Research Working Paper No.5607,2011.

[10]Semenova M.Information Sharing in Credit Markets:Incentives for Incorrect Information Reporting[J].Comparative Economic Studies,2008,(50).

[11]Shan S.C.,P.H.Dybvig,D.Yongjun Tang.Outsourcing Bank Loan Screening:Evidence from Third-party Koan Guarantees[C].Working Paper,2012.