基于平衡计分卡的行政事业单位预算绩效评价研究——以高等学校为例

2013-07-25苗志勇

苗志勇,于 蕾

(1.天津大学财务处,天津300072;2.天津财经大学商学院,天津300222)

当前,行政事业单位预算管理的重点大多在预算的编制和执行上,缺乏科学合理、操作性强的预算绩效评价方法。本文以高等学校预算的绩效评价体系为例进行深入研究,为我国行政事业单位预算管理提供理论和方法上的支持,提出了与我国高等学校实际情况相适合的,基于平衡计分卡的预算绩效评价体系。

1 预算绩效评价研究进展评述

自20世纪90年代开始,我国相关学者逐步将西方公共支出绩效评价的理论和方法,运用到我国行政事业单位预算绩效评价中去。吕炜在其《我国政府公共支出管理的框架与实践进展》中对行政事业单位绩效评价的概念做了基本阐述;在高等学校预算绩效评价方面,2000年教育部组织高等学校财务评价指标体系研究课题组,结合我国高等教育的基本情况、财务管理情况,遴选出了基于高等学校财务运行绩效、发展潜力和综合实力三个层面的38个指标;[1]杨周复等人的《高等学校财务评价体系研究》中,建立了一套侧重于高等学校财务结果和财务效益方面的指标体系。[2]

2 评价体系的构建

2.1 评价指标的选择

我国高等学校预算绩效指标体系可以根据平衡计分卡的基本原理,并且借鉴《英国高校管理统计和绩效指标体系》的具体内容。[3]结合我国高等学校绩效评价在人才培养、科学研究和社会服务的具体目标,从平衡计分卡的四个维度上分出若干具体指标,对预算执行结果加以评价。这些具体指标结合高等学校重要战略目标,涵盖了高等学校的关键职能,内容既没有交叉重叠,又有一定程度的内部逻辑关系。表1给出了适应目前我国高等学校的具体的绩效指标。

2.2 评价指标的无量纲化处理

定量指标的无量纲化处理是指由评价人员,根据相关的计算公式或计算模型,运用一定的标准,将指标的实际数值进行计算转换。一般来说,定量指标的无量纲化的处理方法包括指数值转换法、分数的定值转换法、功效系数转换定值法、函数值指标转换法等。[4]最常用的是分数定值转换方法,公式如下:

表1 高等学校绩效指标体系

正向指标处理公式:

逆向指标处理公式:

上式中,x即指标转换前的评价值;xi即指标转换后的评价值;xmax为指标的最高值;xmin为指标的最低值。

2.3 综合评价

首先运用层次分析法的基本原理,确定指标的权重。然后利用确定的权重值,将每个指标的得分进行合成,求得最终的综合评价值。[5]最后,对综合评价值比较和排序,并由此进行相关的评价分析。

3 实证研究

本文将基于教育部直属大学U1的角度,将其在2007年度的预算执行情况与另外14所教育部直属高校进行对比,系统介绍了预算绩效评价体系的应用,同时对评价结果进行排序和分析。根据评价结果提出了基于U1大学战略发展目标的改进意见,从而验证相关方法的有效性和可操作性。

3.1 数据选择

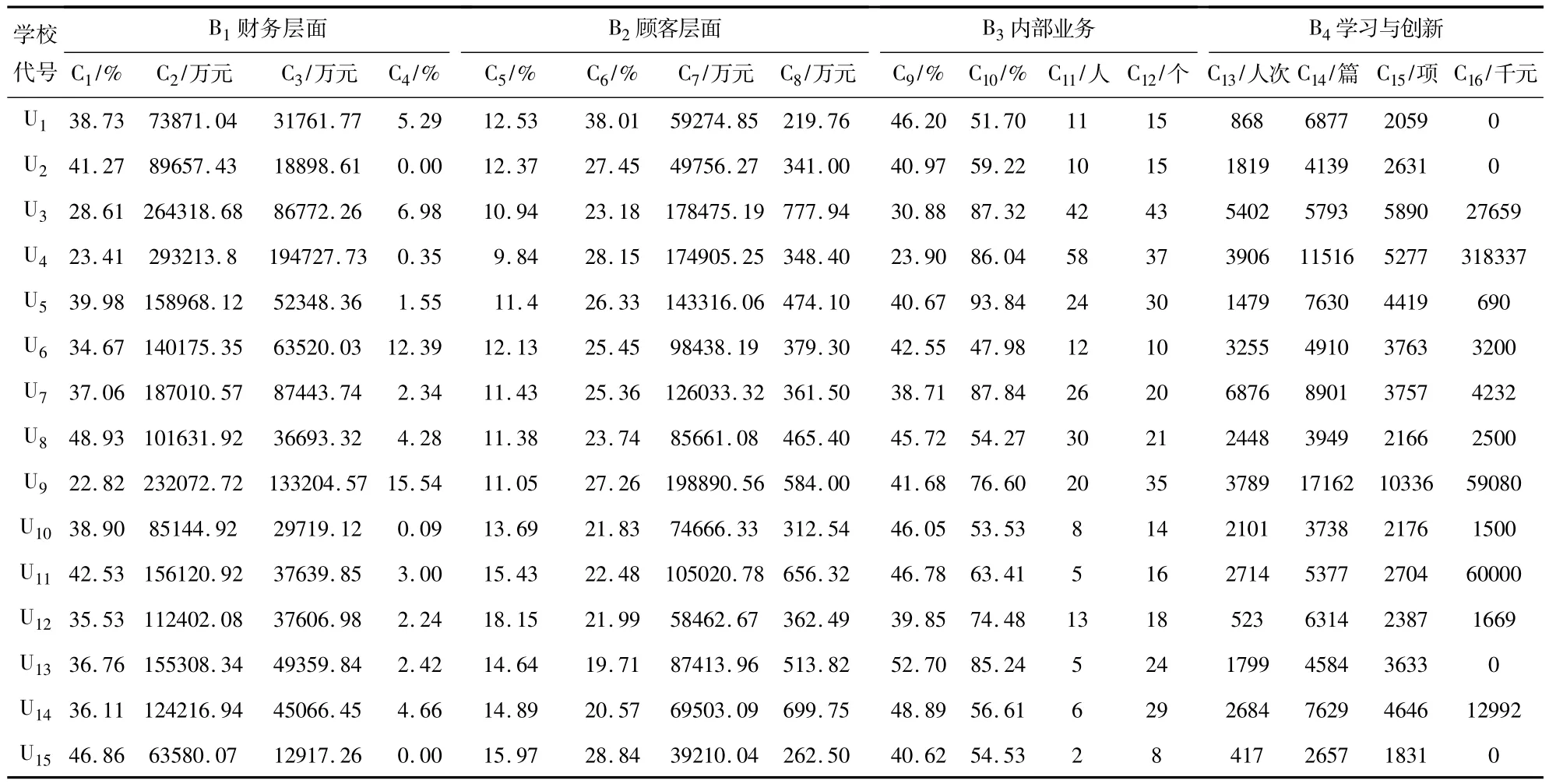

表2给出了U1等15所教育部直属高校2007年基于平衡计分卡四个维度:财务层面、顾客层面、内部业务层面和学习与创新层面的原始数据,相关数据都是引自于各个学校的真实数据。

表2 教育部15所高等学校相关原始数据

3.2 数据的无量纲处理

采用分数定值转换法对上述原始数据进行无量纲处理,其中C1教育经费拨款占总收入比例、C5师生比例采用逆向指标公式,其余采用正向指标公式。

3.3 运用层次分析法计算指标权重

3.3.1 构造判断矩阵

根据高等学校预算绩效评价体系的相关指标就可以构造判断矩阵。在这个阶段,相关指标的权重是通过问卷调查的形式,征求了高校发展战略、财务管理等方面的领导及相关研究领域专家学者的意见,对层次分析中的相关因素进行了两两比较,并按标度赋值。

3.3.2 运用层次分析法计算指标权重并进行一致性检验

利用Matlab软件编写了层次分析法计算程序,层次总排序结果如表3所示。

一致性检验的结果为:CR=0.0803;CR1=0.0730;CR2=0.0521;CR3=0.0453;CR4=0.0673,结果均小于 0.1,因此判断矩阵符合一致性检验,其结果是可以被接受的。

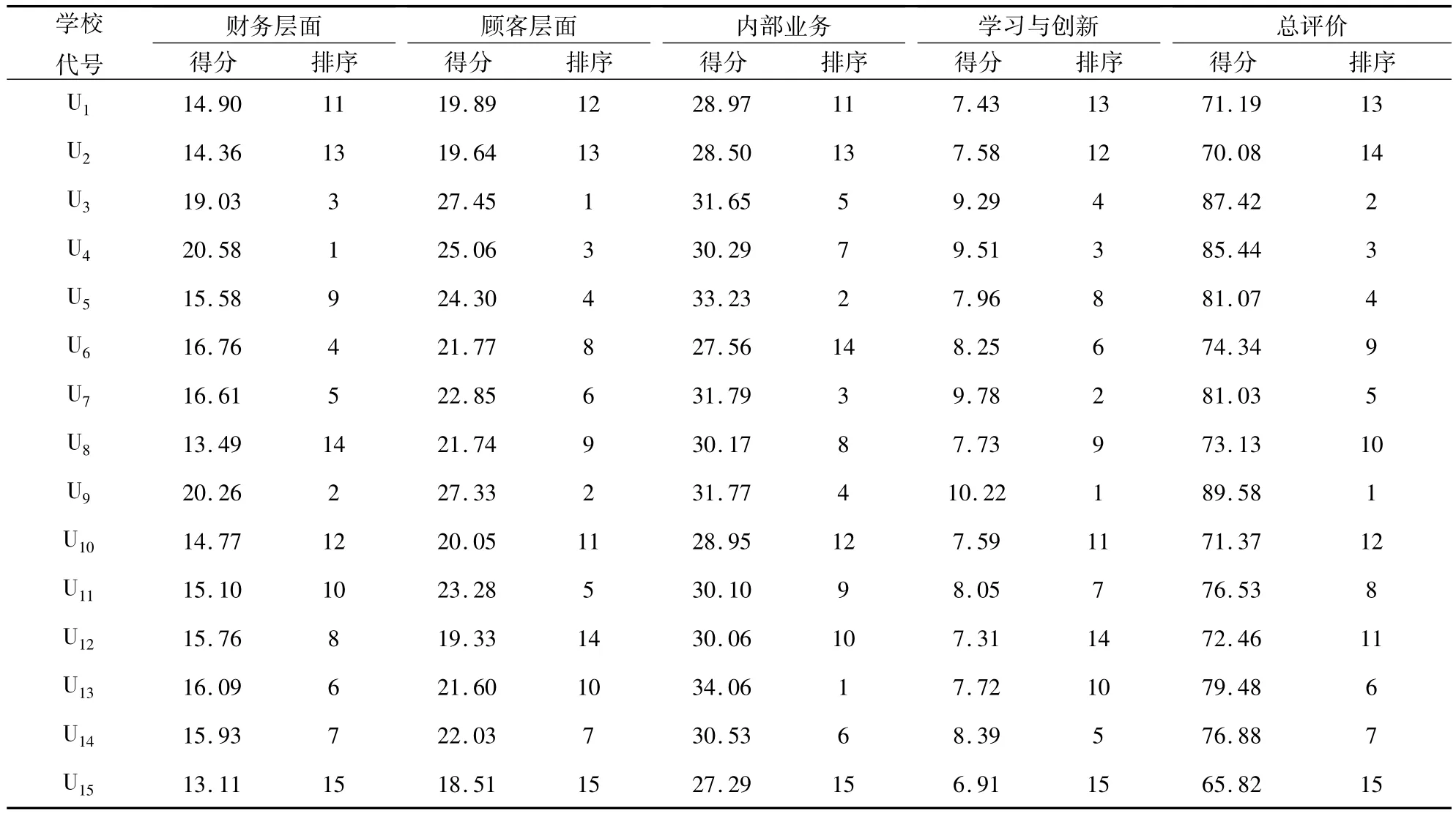

3.4 综合评价和排序

将指标进行合成,求得综合评价值,同时进行比较和排序,结果见表4:

表3 层次总排序合成权数

表4 预算执行绩效评价结果表

上述15所大学都是我国高等教育重点建设的学校,全部是“211工程”和“985工程”高校,应该说他们基本都是以建设世界一流大学作为发展目标。经过对2007年15所教育部直属高校预算执行结果的综合评价可以看出,学校U1在整个排名中比较靠后,在平衡计分卡的四个层面都有需要不断改进和完善的地方。

4 完善行政事业单位预算绩效评价的对策建议

4.1 加强预算绩效评价制度建设

预算绩效评价区别于传统的预算管理、预算评价,它核算的是行政事业单位进行的活动所耗费的资源是否达到了预算目标。这就要求在相关制度中不仅要明确成本核算、成本计量的标准,还要明确行政事业单位绩效预算管理、绩效预算评价的要求,实施便于绩效成本核算和为预算绩效管理提供信息的会计制度、财务报告制度。

4.2 建立顺畅的信息传递机制

行政事业单位预算的执行过程是内部各级之间、部门之间信息沟通、关系协调的过程。财务部门在预算执行的整个过程中,应当充分发挥财务监督和管理的职能,应该在部门内部建立起一套以财务部门为核心,上至决策层、下至各单位的层层畅通、上下联动的预算执行信息传递反馈系统。既可以通过信息系统对整个部门预算计划、预算执行情况进行实时观察,严格把握资金流向,还可通过部门内部网络及时将整个部门的预算执行进度和情况,时时传达给决策者和各责任单位,使他们都能及时了解相关情况,做出合理的决策,保证预算计划顺利完成。

注 释:

① 数据来源:中国人民大学出版社《教育部直属高校二〇〇七年基本情况统计资料汇编》。因数据保密限制,使用2007年数据。

[1]刘玉光.高等学校绩效预算管理问题研究[D].厦门:厦门大学,2007.

[2]杨周复,施建军.大学财务综合评价研究[M].北京:中国人民大学出版社,2002.

[3]杭建民,谢潜.高校财务综合评价体系指标体系有效性研究[J].天津大学学报:社会科学版,2004(2):168-171.

[4]顾培亮.系统分析与协调[M].天津:天津大学出版社,1998.

[5]李志刚,汤书昆.用层次分析法改进的平衡计分卡及其应用[J].价值工程,2004(7):52-54.