人民币实际有效汇率波动对中国进出口影响的分析

2013-07-24施晓丽

施晓丽

(安徽财经大学,安徽 蚌埠 233000)

人民币实际有效汇率波动对中国进出口影响的分析

施晓丽

(安徽财经大学,安徽 蚌埠 233000)

根据一般贸易收支理论,汇率是影响一国贸易结构的主要因素.一国货币的升值将恶化一国的国际收支.通过实证分析我国1997-2011年进出口的年度数据得出,长期人民币升值将对初级产品贸易带来负面的影响,但对工业制成品的进出口影响甚微.并发现出口退税率的存在是削弱人民币升值对我国进出口影响主要原因之一.

人民币升值;出口退税;贸易结构

1 问题的提出

我国一直面临着巨大的“双顺差”的国际收支结构,人民币遭受着来自国际社会强烈要求升值的压力.2008年以来,人民币兑美元的中间价一度低于7.00元.在人民币不断升值的背景下,中国对外贸易结构也经历着深刻的变化.根据贸易收支理论,一国货币升值将对该国的贸易带来负面的影响.但是2005年人民币大幅升值以来,我国的对外净出口额不降反升.本文通过搜集相关数据,实证分析在我国当前的汇率制度下,人民币的实际有效汇率与我国的初级产品、工业制成品出口净额之间的关系,得出人民币汇率对我国进出口贸易的长短期影响.

2 人民币升值对我国进出口的实际影响

2.1 名义汇率与实际有效汇率

名义汇率是指公开的汇率,随着外汇市场上外汇供求的变动而变动.随着经济发展的多元化,仅仅考虑名义汇率的变化对一个国家进出口贸易的影响是不够的.通货膨胀率等因素的存在使得名义汇率远远不能反映出一个国家商品的真实国际竞争力.巴曙松、吴博(2007)等认为“通常来说, REER在长期看来往往被视为更真实地反映一国货币的实际购买力和在国际贸易中的实际竞争力,科学测算REER对一国宏观经济研究和决策有重要作用”[1].因此引入有效汇率的概念,用来研究人民币升值波动程度对进出口贸易的影响显得至关的重要.

有效汇率(Effective Exchange Rate)是某种加权汇率.国际货币基金组织(IMF)定期公布17个工业发达国家的若干种有效汇率指数.其中以贸易为权数的有效汇率反映的是一国在国际贸易中的总体竞争力和该国货币汇率的总体波动幅度.

有效汇率又分为名义有效汇率(Nominal Effective Exchange Rate,简称NEER)和实际有效汇率(Real Effective Exchange Rate,简称REER),实际有效汇率是在名义有效汇率的基础上再剔出了通货膨胀对各国货币购买力的影响得到.不仅考虑了贸易权数,而且考虑了通货膨胀对货币本身价值变动的影响,更能综合反映本国货币的对外价值和相对购买力.

2.2 人民币实际有效汇率的选取

名义有效汇率是依据一定的权重,将测算国与若干样本国的名义汇率加权计算所得,实际有效汇率则在名义有效汇率的基础上考虑了通货膨胀等对测算国汇率的影响.一国相对于贸易伙伴国的竞争力通过实际有效汇率能够更好的体现,所以得到了学者与政策制定者的广泛重视.

IMF在实际有效汇率关于竞争力权重的计算中有三种针对性的算法∶(1)针对21个工业化国家的单位劳动力成本法(Unit Labor Cost based REER);(2)针对“旧”基金成员的消费者价格指数法(CPI based REER);(3)针对“新”基金成员的消费者价格指数法(CPI based REER).其中第三种对我国实际汇率的测算更具参考价值.[2]IMF公布的数据以间接标价法公布人民币的实际有效汇率,实际有效汇率提高,表示人民币升值.

2.3 人民币升值对我国进出口影响的实证分析

国内外的需求水平、人民币实际有效汇率和平均出口退税率是影响我国进出口价格和进出口数量的主要因素,根据各因素对初级产品和工业品进出口的影响以及初级产品和工业品出口与进口的相关关系,我们推算出各因素对我国出口数量、价格和价值的直接影响:我国出口数量的价格弹性较高,国内外市场需求、人民币实际有效汇率和平均出口退税率对我国出口数量、出口价格和出口价值均具有显著影响[3].

2.3.1 1994-2008年中国进出口贸易结构变化情况

随着对外开放的深入,我国进出口贸易稳定增长.净出口额从1997年的404.22亿美元增长到2011年的1549亿美元,在2008年的时候贸易顺差到达最高峰,有2954.59亿美元,2011年达到18983.8亿美元.

2003年之前,我国所有产品的净出口额变化不是很明显,但从2005年开始,上升趋势较为明显.工业制成品的净出口额变化趋势与所有产品净出口额的变化趋势大致一致,我国初级产品的净出口额呈比较明显的下降趋势.[4]长期来看人民币升值对初级产品净出口额有负面影响,短期来看影响不明显;同时人民币升值对工业制成品净出口额几乎没有负面影响,甚至表现出人民币升值有利于工业制成品净出口额的增长[5].

为了更加清晰的了解人民币汇率与我国所有进出口商品、初级产品、工业制成品净出口额之间的关系,下面将进行相关分析.

2.3.2 实证分析:人民币升值对我国进出口的长期影响

2.3.2.1 模型的建立

首先,模型选择方面,在国际经济学的框架下,两国模型中,本国产品出口即外国对本国产品的需求EX,由贸易国的国内收入水平Yf、国内物价水平Pd、贸易国物价水平Pf和名义汇率NE(直接标价法)等变量所决定[6].同理,本国商品进口需求M是本国收入水平Yd、国内物价水平Pd、贸易国物价水平Pf和名义汇率NE(直接标价法)等变量的函数.用公式表示为∶

EX=EX(Yf,Pd,Pf,NE) M=M(Yd,Pd,Pf,NE)若用相对价格来表示,则

EX=EX(Yf,RE) M=M(Yd,RE)

由于NX=EX-M,所以NX=(Yf,Yd,RE)

同时我们假定:中国的进口商品和国内的商品有不完全替代性,并且出口商品也具有一定独特性.国内大多数的研究在提到进出口与汇率的关系时多采用柯布——道格拉斯(C—D)函数[7],故本文也采用C-D形式的函数去建立需求函数:对上式两边取对数可以得到:

α1、α2、α3分别表示实际有效汇率以及贸易国的国民收入、我国的国民收入对进出口总额的敏感系数.μ1是随机误差项,且μ1~N(0,σ2).

选取1997年到2011年这一时间段中与中国贸易额最大的二十个国家或地区作为样本[8].根据人大经济论坛[9]、中国商务部网站[10]公布的官方数据整理所得的我国贸易伙伴国的GDP总额归纳得出模型所需数据,利用E-views软件得出实证分析结果:

基于所有贸易商品净出口额的年度实证分析结果

基于初级商品净出口额的年度实证分析结果

基于工业制成品净出口额的年度实证分析结果

由模型输出结果,发现:虽然三个模型均通过了F检验,模型的拟合优度也比较高,但从单个变量看,有不少变量并没有通过t检验,说明上述模型可能存在多重共线性的问题.

2.3.2.2 模型的修正

面对上述模型存在的多重共线性问题,删除一个解释变量——贸易国的国民收入.原因一是由于该变量本身仅考虑了与我国关系较为密切的二十个国家或者地区的贸易伙伴的国民收入,影响模型的精确性;另一方面随着经济发展全球化的影响,各国经济互为影响,中国的国民收入变化与贸易伙伴国的国民收入变化可能存在某种关系,可能是致使模型存在多重共线性问题的关键所在.在我国,出口退税则是财政政策中影响出口的集中体现[11].不妨将出口退税率纳入考虑.

由于有关税的存在,出口商及进口商面临的实际汇率也会受到影响,故也要进行相应的调整,公式为:

其中REERx为出口商和进口商面临的实际汇率,tx为出口商面临的关税率(如为补贴则为负值),均以到岸价格(CIF)的一定比率表示,可以看出,由于纳税使出口商收入减少,实际上意味着他所赚外汇折合成本国货币的价值减少了,即外币贬值了,但补贴则可以使出口商收入增加,故相当于外汇的升值.因此可以通过调整税收或补贴的政策来达到与变动汇率类似的效果.[12]

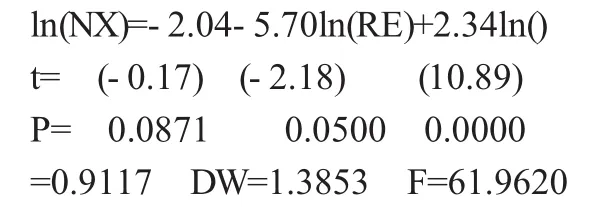

基于初级产品净出口额的年度实证分析结果(修正后)

与修正前模型相比,模型通过显著性检验,且模型的拟合度提高.说明出口退税政策有着不可忽视的影响.

3 本文结论

实证分析结果表明:长期内,人民币升值将导致初级产品的净出口额大大降低,而工业制成品的净出口额变化则较小.这是导致人民币大幅升值,中国所有产品净出口额却未降低的重要原因.由此结论是在不同时期,因为我国的贸易产品结构存在着较大差异,人民币升值对我国国际贸易的影响程度也将存在着较大的差异;从短期来看,人民币升值对我国的进出口产业的影响更低,除开进出口产业结构的影响,还因为短期内我国的进出口贸易中存在J曲线效应.由于心理预期等因素的影响,我国企业对汇率的变动并不能做出及时地反映.同时我国大部分进出口政策都对我国的对外贸易发展有较大刺激作用,这也是人民币币值对我国对外贸易短期影响不大的重要原因之一.

〔1〕巴曙松,吴博,朱元倩.关于实际有效汇率计算方法的比较与评述——兼论对人民币实际有效汇率指数的构建[J].管理世界,2007(5):12.

〔2〕巴曙松,吴博,朱元倩.汇率制度改革后人民币实际有效汇率测算及对国际贸易、外汇储备的影响分析[J].国际金融研究,2007(4):58.

〔3〕周江银.人民币升值趋势下我国贸易顺差分析[J].贵州财经学院学报,2008(3):16.

〔4〕陈学彬.人民币实际汇率变动对我国贸易收支的影响——主要市场双边贸易收支的实证研究[J].复旦学报(社会科学版),2007(6):37.

〔5〕吴玉兰.人民币实际有效汇率对中国加工贸易影响的实证研究[J].黑龙江对外经贸,2008(2):21.

〔6〕姜波克.国际金融新编 [M].上海:复旦大学出版社,2002.156.

〔7〕余敏丽.人民币汇率变动对我国对外贸易影响的实证研究[D].东南大学硕士学位论文,2006.3.

〔8〕马建堂.中国国家统计局网站[EB/OL].http://www.stats. gov.cn,2013-7-17.

〔9〕马青松.中国人民大学经济论坛[EB/OL].http://www. pinggu.org/bbs,2013-7-17.

〔10〕陈德铭.中国国家商务部网站[EB/OL].http://www.mofcom.gov.cn,2013-7-17.

〔11〕严才明.出口退税政策效应分析[J].涉外税务,2007(3): 32.

〔12〕裴平.国际金融学[M].南京:南京大学出版社,1995.74.

F832.6;F752.6

A

1673-260X(2013)11-0094-02