上海股票市场与深圳A、B股市场的动态相关关系

——基于多元DCC-GARCH模型

2013-07-24褚昌友胡来丰

褚昌友,胡来丰,罗 阳

(1、3.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030;2.电子科技大学 数学科学学院,四川 成都 611713)

上海股票市场与深圳A、B股市场的动态相关关系

——基于多元DCC-GARCH模型

褚昌友1,胡来丰2,罗 阳3

(1、3.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030;2.电子科技大学 数学科学学院,四川 成都 611713)

本文DCC-GARCH模型的基础上,首先用GARCH模型进行上证股市、深圳A、B股市场进行建模,之后建立DCC-GARCH模型以分析上证股市与深圳A、B股市场之间的动态相关关系.结果表明,各股市所受的波动冲击,具有很大的持续性,具有长期的影响;上海股票市场对深证A、B股市场之间的动态相关系数非常相似,而且出上海股票市场和深证A股市场之间的相关程度比上海股票市场和深证B股市场之间的相关程度要大,文章最后分析了原因.

DCC-GARCH模型;动态相关关系;上海股市;波动性

1 引言

A股正式名称是人民币普通股票.它是由中华人民共和国的境内公司发行的,通过我国境内机构、组织或个人(不包括台、港、澳投资者)通过人民币币种来进行相关认购和交易的普通股股票.B股的正式名称是人民币特种股票.它是通过人民币币种的来标明面值,通过国外币种进行相关的认购和买卖,在中华人民共和国的上海、深圳证券交易所上市交易的外资股.这两个股市对于大多数境内外股民来讲是处于分割状态的.

随着资本投资的自由化和资产证券化的日益加快,证券市场之间的相互关联性正日益增强.近年来,国内外众多学者利用多元GARCH模型来分析A、B股市场的波动相关性.赵留彦、王一鸣(2003)利用多元GARCH模型分析表明在所选取的是整个数据区间中仅存在A股对B股的单方面波动影响.吴仁水利用相关的模型对A、B股市场的相关性进行了研究和调查,他认为A、B股市场动态相关系数还相对低,市场分割特征仍然明显.

本文在简要回顾多元DCC-GARCH模型的基础上,首先建立建立各单变量建立GARCH模型,分析个单股市的波动情况,之后运用多元DCCGARCH模型对上海股票市场对深证A、B股市场的的动态相关关系进行实证研究,并以次来考查它们之间的相关关系.

2 多元DCC-GARCH模型

DCC模型方法对股票投资组合进行测度.所以本文运用了恩格尔提出的模型,按照恩格尔的研究方法.

Ht是条件协方差矩阵;Rt是k×k阶的时变相关矩阵.所有t-1时刻的信息都包含在øt-1中,rt可以是均值为0的随机误差过程也可以是某个回归的残差.Dt是k×k阶的由单变量GARCH模型得到的时变标准差构成的对角阵,其中

标准化收益向量,εt=Dt-1rt,εt~N(0,Rt)可以将Rt写成下面的形式:

对于一些特殊的应用场合,为了使随机向量的长度较小,可以采用主成分分析的方法,使变换之后的变量的协方差矩阵完全是一个对角矩阵.方程(3)称为DCC(m,n)模型.

3 实证检验

本文选取上海证券交易所上证综指和深圳证卷交易所的深证A指、深圳B指的日收益率序列2007年1月4日—2013年3月29日的1517个数据.本文在估计的过程中上证综指和深证A指、深圳B指分别用{SH}、{SZA}、{SZB}表示,数据来源于锐思数据库.

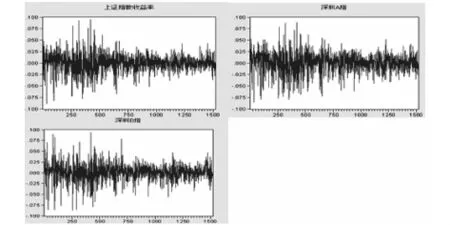

上证综指和深证A指、深圳B指三个收益率序列的时序图,如图1所示.

由图1可知,三个收益率序列图都出现波动率的聚集现象(波动在一定时段中比较小,而在另一时段中比较大),这说明该序列的波动较大,且该残差项可能具有条件异方差性.

图1 收益序列时序图

上证综指和深证A指、深圳B指三个收益率序列的基本描述性统计如表1所示,J-B统计量表明,三个收益率序列都显著不同于我们所知道的正态分布,可知,它们几个峰度值都比3要大,所以其特征尤其明显.

表1 收益率序列基本统计特征

表2 收益率序列平稳性检验

表3中是收益率序列、收益率平方序列的相关性检验及ARCH效应检验.由表3我们可知,上证指数、深证A指、深证B指这三个收益率序列都存在着线性和非线性相关关系,线性相关可能由于市场的非有效性或者市场结构的原因,非线性相关可能是由于ARCH效应引起的.ARCH-LM检验结果也表明,这三个收益率序列存在着明显的ARCH效应.适合使用多元DCC-GARCH模型进行建模.

表3 收益率序列、收益率平方序列的相关性检验及ARCH效应检验

我们通常建立DCC-GARCH模型时,一般要分2个步骤来进行,第一:我们通常要分别估计市场收益率,其结果如表4所示.

由表4的单变量GARCH这个模型相关估计可以非常明显的看出来这些参数显著,它们两项之和已经相当趋近于1,从而表明了了从各单变量进行GARCH估计所得到的条件方差和标准化残差,进行DCC-GARCH模型估计,其结果如表5所示:

表4 对各单变量建立GARCH模型结果

表5 DCC-GARCH模型结果

由表5可知,DCC-GARCH模型参数估计三个收益率序列图都出现波动率的聚集现象(波动在一定时段中比较小,而在另一时段中比较大),这说明该序列的波动较大,且该残差项可能具有条件异方差性.为了更直观地反映上海股票市场对深证A、B股市场的的动态条件相关系数的变化,,图2中给出了动态相关系数估计结果的时间路径图.

图2 上海股市与深圳A、B股市场的动态相关关系图

从图2中所示可以很直观地看出以下三个特征:首先,在整个样本期,动态条件相关系数表现出较强的随时间变化的特征,即时变性显著;其次,在时间变化路径上,上海股票市场对深证A、B股市场之间的动态相关系数非常相似;最后,除了少数几次波动外,上海股票市场对深证A股市场之间的动态相关系数基本上维持在0.9左右上下波动,而上海股票市场对深证B股市场之间的动态相关系数基本上维持在0.8左右上下波动,反应出上海股票市场和深证A股市场之间的相关程度比上海股票市场和深证B股市场之间的相关程度要大.

这可能是由于在A股市场上,中小投资者仍然是A股市场的主体,中小个人投资者持股账户比例依然较高,所占市场交易金额比重也偏高;而对于首先,B股市场投资者构成的单一化导致其系统性风险加大.目前的B股市场已由最初境外机构投资者为主的市场变为个人投资者占99%的典型的散户市场.是引深证B股市场相对于深证A股市场跟上海股票市场的相关程度要低的原因之一.另外,在B股市场上,使用外币来交易.中国自2005年7月21日实行新一轮的人民币汇制改革,人民币一直处于升值的状态,而美元和港币则处于下跌状态,对我国的国民经济存在各种影响,外贸经济也不例外,人民币的升值对我国的外贸进出口的总额及其结构产生一系列的影响.深证A股市场跟上海股票市场的相关程度要低的原因.

4 结束语

本文DCC-GARCH模型的基础上,首先用GARCH模型进行上证股市、深圳A、B股市场进行建模,之后建立DCC-GARCH模型以分析上证股市与深圳A、B股市场之间的动态相关关系.结果表明,各股市所受的波动冲击,具有很大的持续性,具有长期的影响;上海股票市场对深证A、B股市场之间的动态相关系数非常相似,而且出上海股票市场和深证A股市场之间的相关程度比上海股票市场和深证B股市场之间的相关程度要大.这可能是由于所有权限制导致的投资结构、流动性风险、信息不对称性以及汇率风险是造成深证B股市场相对于深证A股市场跟上海股票市场的相关程度要低的主要原因.

〔1〕Engle,Robert F. Autoregressive Conditional Heteroskedasticity w ith Estimates of the Variance of U.K.Inflation.Econometrica,1982,50:. 987-1008.

〔2〕Bollerslev,Tim. Generalized Autoregressive Conditional Heteroscedasticity.Journal of E-conometrics,1986,31,307-327.

〔3〕赵留彦,王一鸣.A、B股之间的信息流动和波动溢出[J].金融研究,2003(10):37-52.

〔4〕董秀良,吴仁水.基于DCC-MGARCH模型的中国A、B股市场相关性及解释[J].中国软科学, 2007(7):125-133.

〔5〕常城,徐赐文.基于Copula—GARCH模型的民族地区沪市A股投资风险研究[J].中央名族大学学报,2012,21(3):77-81.

〔6〕高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009.5.

F832.5

A

1673-260X(2013)11-0086-03