中美社会保障基金投资比较研究——基于人口老龄化视角

2013-07-21刘斌

一、引言与文献综述

社会保障基金投资,就是依据国家法律筹集的“专款专用”资金,全面规划和系统管理其投资运营情况,使之产生高额的投资收益,实现保障增值,满足城乡居民、老年人、妇女、儿童、下岗人员等社会群体对公共产品的需求。随着中国经济的发展,越来越严重的人口老龄化问题已成为影响我国经济持续发展的“瓶颈”。根据联合国的分类标准,60岁及以上的老年人口占总人口的10%,或者65岁及以上的老年人口占总人口的7%的国家和地区就是“老年型国家”或“老年型地区”。国家统计局2012年1月17日公布的数据显示:2011年末,我国大陆总人口达134735万人,比上年末增加644万人。其中,60岁及以上人口占总人口的比例比2010年末提高了0.47%,预计到2015年将增长到2.21亿,约占总人口的16.13%。

随着老龄化趋势的加剧,社会保障基金的支付压力越来越大,世界各国都在寻求有效的方式扩大社会保障基金规模、增加投资效益,因此社会保障基金的投资营运成为各国社会保障基金改革的热点问题,学者们开始从不同的角度围绕着此问题开展相关研究,提出了不同的观点,也取得了比较丰硕的成果。美国作为最大的经济实体国,在20世纪40年代起就已经步入了老年化国家的行列,并且老年化比重还在逐步提高(刘清芝,2009)。从中美两国老龄化特征看,美国等发达国家的人口老龄化和经济发展不仅紧密相连而且同步,但是中国的人口老龄化步伐超越了经济发展的过程,为文化教育、卫生水平等社会保障体系呈现出“未富”现象(张元,2009:P255)。由于人口老龄化趋势的出现,我国需要更多的社会保障基金去应对老龄化带来的医疗卫生服务、养老保险等问题。但是,社会保障基金资金缺口越来越严重,加上通货膨胀率的预期,社会保障基金投资收益不能满足需要。因此,加大社会保障基金的筹集,不仅能用于国家重要战略储备,有利于一个国家的稳定和长治久安,而且也能用于弥补中国在人口老龄化高峰中对社会保障的需要(芦照美,2012:P73)。通过中美社会保障基金投资比较分析发现:美国的资本市场经过两百多年的长期发育和完善,已经可以给社会保障基金提供良好的平台;中国从政策上给资本市场提供了良好的支持,社会保障基金有了不断增值、积累的平台,投资环境的改善为社会保障基金的运营提供了较好的基本保障。但是美国的社会保障基金组织结构明显比中国社会保障基金管理机构严密,而且美国社会保障基金采取的运作模式是推迟进入资本市场的时间,但是中国社会保障基金的运作模式相对美国则不够“谨慎”,从2003年起,中国社会保障基金就进入股票市场开展投资活动。(刘秦祎,20074)。为了保证我国社会保障基金投资有效性,学者们认为应该借鉴美国的经验,加强社会保障基金的投资管理创新。美国人口老龄化趋势还在加剧,社会保障基金赤字频现,美国采取了延长退休年龄的措施,但是由于政府的更替,没有很好地执行下去。美国的社会保障基金投资的都是本息均有保障的社会保障特种证券,能达到社会保障基金保值增值的目标(于超,2010)。投资管理创新的重要之处是完善社会保障法规,对社会保障基金投资运作实施监控,减低社会保障基金投资风险(员智凯等,2012)。

本文基于2006年至2010年江西统计年鉴,参考全国人口普查数据,通过选取美国的联邦社会保障基金与中国的全国社会保障基金进行投资运营情况的比较,梳理出我国社会保障基金投资发展脉络,以期为我国社会保障基金发展和完善提供有益的借鉴。

二、人口老龄化对中美社会保障基金的影响

目前,我国和美国60岁及其以上老年人口均已经占本国总人口的10%以上,而且中美两国的65岁及其以上的老年人口也远远超越总人口的7%,因此中美两国均已进入老龄化社会。

(一)中美人口老龄化特征比较

1.美国人口老龄化特征

美国不仅是经济迅速增长的发达国家,而且也是人口增长最快的发达国家之一。根据美国2010年统计数据,美国名义GDP从1940年的1014亿美元上升到144414亿美元,人口数量从1940年的1.32亿增长到2010年的3.1亿,人口总数位居世界第三的地位。(具体见表1)在2010年美国人口普查中发现:0-14岁的人口占总数20.1%,15-64岁的人口占总数66.9%,而65岁以上的人口已经高达13%①数据来源:美国2010年人口普查统计资料,预计到2050年,美国65岁以上的人口将攀升到全国人口的21%。是典型的老龄化社会。

表1:1940年—2010年美国人口与GDP变化一览表①数据来源:http://blog.sina.com.cn/s/blog_4d3c599501015qg6.htm l

美国人口老龄化具有与其他国家不同的特征:一是经济增长与人口老龄化同步。美国是世界经济大国,经济增长和社会人口老龄化是同步进行的,虽然2010年老龄化人口所占比重高达13%,但是美国名义人均GDP也高达46525美元,排名世界第九位;二是美国人口老龄化时间比较长,积累了丰富的经验。从20世纪40年代起,美国老龄化人口就占总人口的17.4%,步入了人口老龄化社会,在长达70多年的时间里,美国不断积累应对老龄化的经验。

2.中国人口老龄化的特征

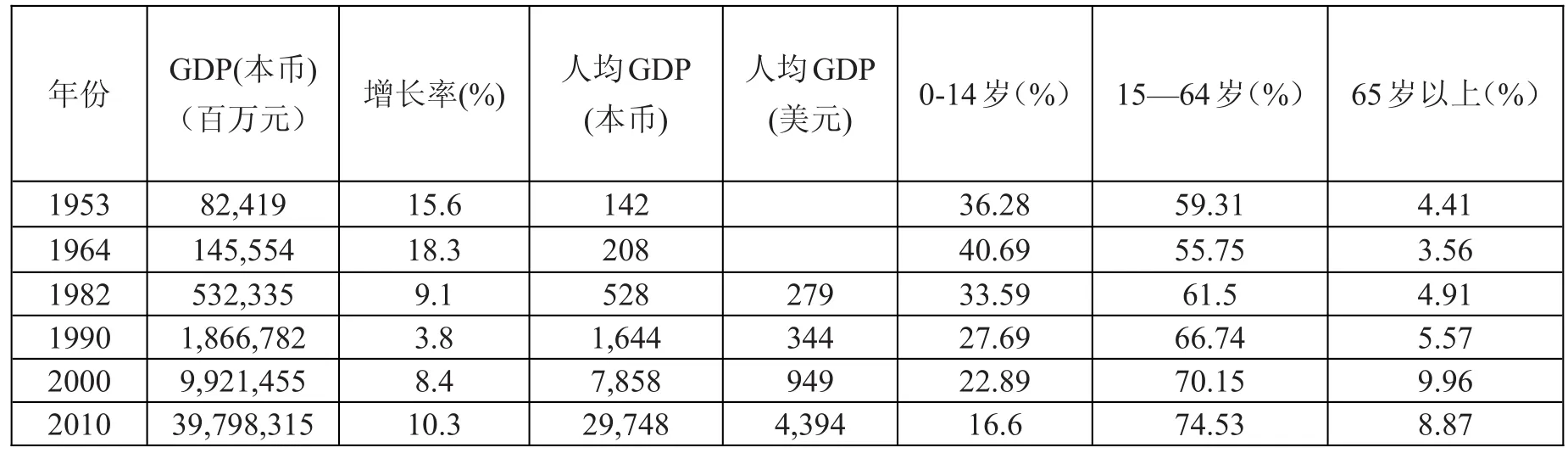

我国进入老龄化社会的时间相对比较晚。1953年,我国65岁以上人口仅占总人口的4.41%,直到1990年还维持在5.57%,远远低于联合国关于老龄化国家和地区的标准。但是进入了1999年以后,我国青壮年劳动人口比例急速下降,60岁以上的老年人口数量呈现爆炸性增长,特别是步入2000年,65岁以上人口占总人口数的比例攀升至9.96%,虽然2010年有所下滑,但是65岁以上人口占总人口数的比例还是高于国际标准,高达8.87%。具体见表2

中国人口老龄化的特征:一是经济增长与人口老龄化不同步。2010年中国人均GDP为4,394美元,在世界排名95名,是美国人均GDP的9%。而中国65岁以上老年人占总人口数8.87%,其比例高于发展中国家和地区;二是老龄化人数多,比重小。2010年,我国65岁以上仅占总人口数的8.87%,远远低于美国的13%。但是由于我国人口总数高达134735万人②数据来源:中国统计局2012年17日公布数据,其65岁以上人口总数远远多于美国。

表2:1953年—2010年我国GDP与人口结构一览表③数据来源:http://www.stats.gov.cn/tjsj/ndsj/2011/indexch.htm和http://wenku.baidu.com/view/ 8ed95b886529647d272852d0.htm l

(二)人口老龄化对中美社会保障基金的影响

人口老龄化趋势的加剧,导致缴费人数减少而受益人数增加,使得社会保障资金匮乏,经常性出现社会保障基金支出大于社会保障基金收入的赤字危机。按照美国“现收现付制”的社会保障体系,2000年可以由4.5个20~64岁的成年人供养1个65岁以上的老年人,而到了2025年,只能由3个20~64岁的成年人供养1个65岁以上的老年人。因此,老龄化的加剧增加了支出比例。

我国于2000年成立了全国社会保障基金,随着老龄化进程的加大,社会保障基金的筹集、运营和监管都出现过很多问题,不能满足老年人群体对社会物质的需求。根据人口学家预测,我国老龄化人口比例到2050年将达到约25%以上,将导致社会保障基金积累不足,隐性债务问题频现。根据世界银行公布的中国社保基金收支缺口研究报告显示:到2075年中国社保基金的收支缺口将高达9.15万亿元。

三、中美社会保障基金投资比较分析

社会保障基金投资因素受投资环境、投资机构和投资运作模式的影响。美国是发达资本主义国家,经济发展和投资手段等有别于中国,其主要差异如下:

(一)中美社会保障基金投资环境不同

美国社会保障基金投资环境是长期稳定、高度发达市场经济的产物。美国资本市场包括三个层次:(1)主板市场,以纽约证交所为中心,交易对象是成熟性高、知名度高的大型企业的股票和债券;(2)纳斯达克(NASDAQ)市场(即二板市场),上市公司一般为高科技、高风险、规模小的企业;(3)三板市场(OTC市场),主要是全国性和区域性的市场和场外交易,形成了低流动性风险、有多层次、多种退出渠道的资本市场。

我国资本市场也包括三个部分:(1)主板市场,1990年和1991年我国分别成立了上海证交所和深圳证交所,为成熟的大中型国有企业上市服务;(2)二板市场(创业板市场),2004年6月为中小企业成立了创业板市场(二板市场),主要附属在深交所,为高新技术企业服务;(3)三板市场(场外交易市场),2002年颁布了“代办股份转让系统”和地方产权交易市场,成立三板市场。在经济发展过程也发挥了资本筹集、使用的作用,但是由于我国资本市场成立较晚,其成熟度还无法与美国相媲美,特别是我国资本市场在发展过程中出现“重股市,轻债市,重国债,轻企债”,重视银行融资方式、轻证券投资,严整影响了社会保障基金的融集和投资。

(二)中美社会保障基金投资机构组成不同

目前,美国联邦社会保障基金投资是通过独立的美国联邦社会保障基金信托基金运作的,并成立财务部独立的帐户——联邦老年和遗属社会保险信托基金(OASI)和联邦残疾社会保险信托基金(DI)。美国联邦社会保障基金首席信托人是美国现任财政部长,社会保障基金托管委员会主要责任是每年向国会报告社会保障基金发生金额和未来发展的状况,并评价美国政府管理社会保障基金政策。

2000年,我国成立全国社会保障基金理事会,直接运作全国社会保障基金的银行存款和购入一级市场上的国债,委托其他专业投资机构管理和运作股票、企业债券、金融债券和购入二级市场上的国债,所有投资行为都依据我国出台的《社会保障基金投资管理暂行办法》。

(三)中美社会保障基金投资运作模式比较

美国一贯崇尚“自由”和“民主”,但是在社保基金的投资运作方面却奉行着“保守”的政策:美国联邦政府统一管理信托基金,而且投资对象多为信誉高、低风险和利率比银行存款利率高的政府债券,不进行股票投资。

2001年,我国颁布了《全国社保基金投资管理暂行办法》,该办法规定“全国社会保障基金对银行存款和国债投资的比例不得低于50%;对企业债、金融债投资的比例不得高于10%;对证券投资基金、股票投资的比例不得高于40%”。全国社会保障基金成立后不久,在2003年6月就开始投资股票市场,从最初的2003年的5.1%上升到2004年的30%,到了2011年年底,股票资产占总资产的32.39%,投资风险在不断加大。

四、我国社会保障基金投资管理创新——基于人口老龄化角度

美国和中国的国情有所不同,但是都面临着人口老龄化的严峻挑战,因此应借鉴美国社会保障基金的投资经验,结合我国人口老龄化特殊情况,提出社会保障基金投资管理的创新思路。

(一)通过立法来稳定社会保障基金投资环境

社会保障基金投资需要充足的资金来源和完善的资本市场,因此,我国可以通过立法手段建立稳定的社会保障基金投资环境,以应对人口老龄化趋势。首先,为充足的资金来源提供法律依据。社会保障基金的筹集一般都是由“政府——企业——个人”分项负担,个人部分是通过工资比例来实现。随着老龄化的加剧,由个人承担的金额占社会保障基金的比例越来越小,政府的负担越来越大。可以通过立法适当延长法定退休年龄,以缓解老龄化社会对社会保障资金来源和使用的冲击,如美国在2008年规定67岁为法定退休年龄。其次,完善证券市场,去“行政”直接干预,通过经济手段调控资本市场,改变传统思想,正确引导社会保障基金投入企业债券、股市中,保证社会保障基金来源充足。再次,社会保障财政预算制度应尽快建立。社会保障财政预算制度的推行可以有效地扩大社会保障的覆盖范围,也可以通过财政等经济手段来调节欠发达地区出现的社会保障基金赤字状况。最后,借鉴美国社会保障税的增收办法,替代现行的保险费,为社会保障基金寻求稳定的资金来源。

(二)完善投资机构对经济环境变化的反应和监督

虽然全国社会保障基金理事会仅成立7年,但是与成立了60年之久的美国联邦社会保障基金信托基金比较有许多相似之处,如美国联邦社会保障基金信托人和我国的基金理事同来自于财政部委等机构,且社会保障基金的投资策略和方向都是以符合社会公众利益最大化为目标。但是,按美国法律规定,社会保障基金的理事会应每年向国会报告基金投资方向,同时为了保证能及时对经济环境变化做出政策调整,1994年的美国克林顿政府指定了工、学、商和公共部门领导组成了13人的社会保障咨询委员会,以审视和解决美国随时出现的社会保障体系问题。

我国应该借鉴美国的经验,采取以下措施:其一是加强对全国社会保障基金理事会责权利的规定,同时通过全国人大立法,要求全国社会保障基金理事会每年向全国人大汇报社会保障基金的投资情况;其二是组建专家咨询小组,由农、工、商、学等行业领导或代表人物组成,随时汇总和总结社会保障基金出现的新问题和我国经济环境的新变化,专家咨询小组可以根据新形式变化,如人口老龄化趋势,做出及时的方案,提交全国社会保障基金理事会和全国人大做出适当的审议,以确保其符合社会公共利益;

(三)控制社会保障基金的投资风险

全国社会保障基金的使用关系到社会公众的切身利益,基金投资运作要以保值增值为最终目标。与美国相比,全国社保基金比较早进入一个不成熟的弱势证券市场,且其对股票的投资比例较高,如2004年底,全国社保基金进入股市的资金就高达400亿元。但是股票市场瞬息万变,股市投资不仅要承担非系统性风险,还要承担系统性风险,稳定、安全的投资收益无法保证。2011年《第一财经日报》7月数据显示:7月份,社保基金共参与了73只新股网下申购认购,但是43家上市公司均处于破发情况状态,其中,社保基金分别持有亿通科技、方直科技、迈科技的2.54%、2.5%、2.5%的股份,股票风险已经影响到社会保障基金投资安全。

目前,美国联邦社会保障基金投资证券对象是仅对社会保障基金独家出售的证券。为此,我国应尝试性发行特种专供社会保障基金投资的证券,确保社会保障基金安全地投资到股票、债券等证券市场,有计划地防范因资本市场不健全而带来的潜在风险;其次,为了降低风险,应根据国际上的风险控制标准,全国社会保障基金理事会应增设风险管理委员会和投资决策委员会,严格执行和划分两个委员会的权利和责任,规定任何投资项目应该通过风险管理委员会评估后方能报送投资委员会决策,在评估报告中应针对每个项目的风险特点提出控制措施,确保社会保障基金的安全性。

五、结论

虽然美国联邦社会保障基金投资基于保守化,仅限于安全性高的国债,不能有效应对美国未来人口老龄化问题,但是美国完善的资本市场、立法保障和风险控制都给我国社会保障基金投资提供可以借鉴的经验。因此,在我国社会保障基金未来发展中,更应注重通过立法和提高对经济环境变化的反应程度来降低股票投资的风险,调整投资结构与方向,提高投资效率,从而满足人口老龄化背景下我国社会公众对社会保障基金保值、增值的需求。

[1]芦照美,2012《浅议我国社会保障基金的投资管理》,《财会研究》第20期。

[2]刘秦祎,2007《中美社会保障基金投资管理比较研究》,吉林大学硕士论文。

[3]刘清芝,2009,《美国、日本、韩国应对人口老龄化的经验及其启示》,《西北人口》第4期。

[4]于超,2010《美国社会保障基金投资分析》,哈尔滨工业大学硕士论文。

[5]员智凯,邵晓宁,2012《中美比较视角下的社会保障基金监管评议》,《价值工程》第21期。

[6]张元,2009《中美两国老龄化问题的比较研究》,《中国新技术新产品》第22期。

编辑/杨恪鉴

中美社会保障基金投资比较研究

——基于人口老龄化视角

刘斌

随着经济的发展和社会老龄化趋势的加重,社会保障基金支付压力越来越严重,如何保证社会保障基金的保值增值,以满足老龄化的需求则成为社会关注的热点。本文以人口老龄化对中美社会保障基金的影响为切入点,对比分析美国和中国社会保障基金的投资现状,寻找我国社会保障基金投资方面与发达国家的差异,并从中汲取有益的经验,为人口老龄化视角下我国社会保障基金的投资管理提出创新建议。

老龄化社会保障基投资

刘斌,武汉大学政治与公共管理学院博士,江西科技师范大学教授(江西南昌330013)。

C913 [文献标识码]A [文章编号]1672-4828(2013)03-0108-06

10.3969/j.issn.1672-4828.2013.03.015