国际碳金融市场体系现状及发展前景研究

2013-07-20杨姝影蔡博峰肖翠翠刘文佳赵雪莱

杨姝影 蔡博峰 肖翠翠 刘文佳 赵雪莱

(1. 环境保护部环境与经济政策研究中心,北京 100029;

2. 环境保护部环境规划院,北京 100012;3. 中国人民大学环境学院,北京 100872)

1 碳金融背景介绍

碳金融是指服务于限制温室气体排放的金融活动,包括直接投融资、碳指标交易和银行贷款等。《联合国气候变化框架公约》及《京都议定书》的签署与生效,为国际合作应对气候变化提供了基本法律框架,使碳排放权或碳信用可以作为一种商品出现在市场。《京都议定书》对缔约的发达国家提出了具有法律约束力的减排义务,并允许有履约责任的发达国家之间、发达国家与发展中国家之间可以进行温室气体减排项目合作,使温室气体减排量成为可以交易的商品,促进了全球碳市场及碳融资的形成。

2 国际碳金融市场体系现状

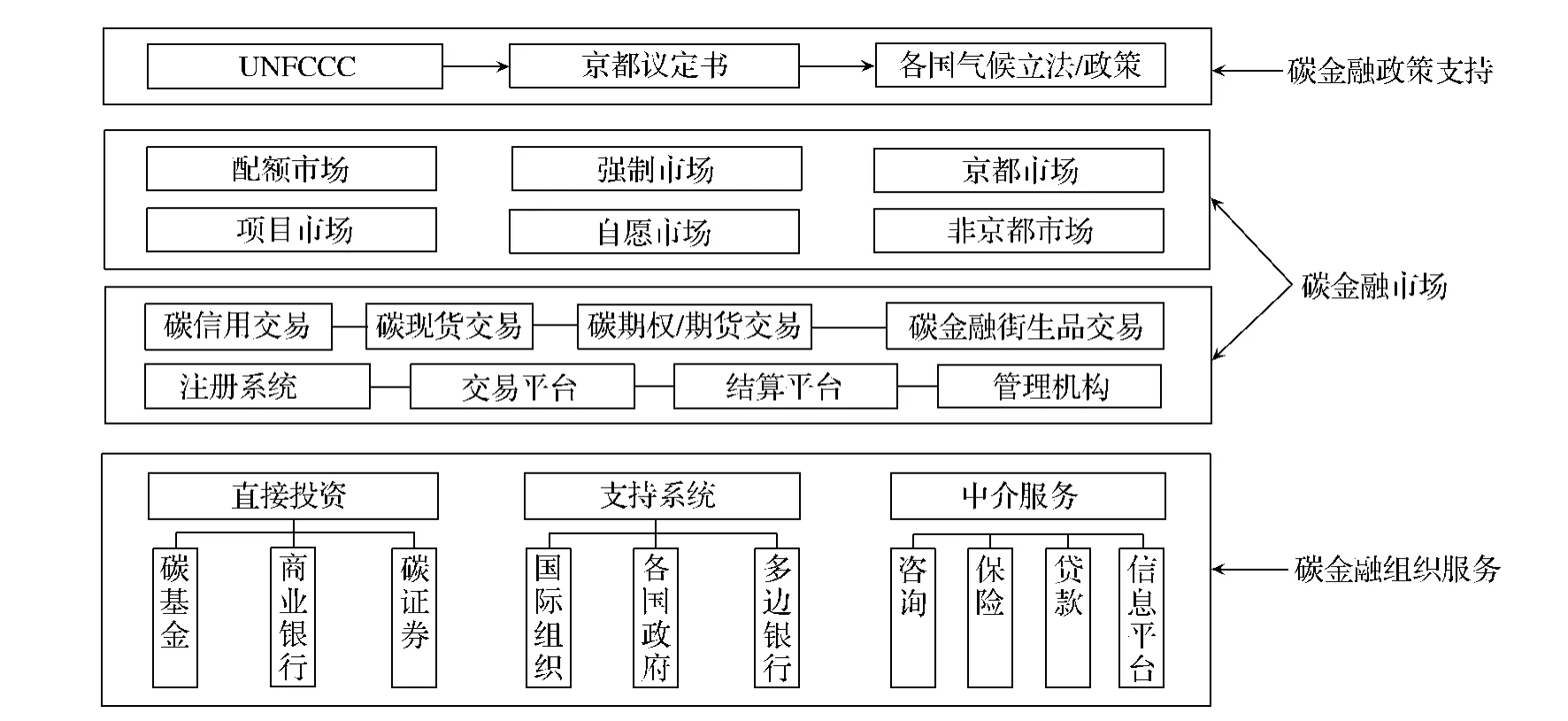

广义的碳金融结构包括了碳金融市场体系、碳金融组织服务体系和碳金融政策支持体系等支持全球温室气体减排的金融交易活动和金融制度安排(图1)。碳金融的市场体系包括了交易产品、交易平台、交易主体、交易机制等方面。

图1 国际碳金融结构图

随着碳市场的快速发展,全球碳交易市场体系不断的完善,交易模式、制度、产品等基本元素逐渐成熟化和体系化。碳市场吸引越来越多的参与者,从早期的政府机构、大型排放企业,到现在的个人、企业、组织机构和国家政府各个层面的单元都以不同形式参与到碳排放交易市场中,这都极大刺激了碳金融市场的繁荣。

国际碳排放交易平台的多元化和成熟化,也有效保障了碳金融的稳健发展。当前比较重要的碳交易平台包括:欧洲气候交易所(European Exchange,ECX),欧洲能源交易所(European Energy Exchange,EEX)、北欧电力库(Nord Pool,NP)、Powernext 交易所、Bluenext 交易所、Climate 交易所、芝加哥气候交易所(Chicago Climate Exchange,CCX)、芝加哥气候期货交易所(Chicago Climate Futures Exchange,CCFE)和澳大利亚气候交易所等。

发达国家碳金融市场参与者广泛,且供给、需求以及中介机构之间可以相互转换。一些国际著名的金融机构如渣打银行、摩根士丹利、德国德雷斯顿银行、荷兰银行、汇丰银行、美国银行等都将碳金融作为未来投资和盈利的重要领域。此外,全球各国也相应出现了为发展碳金融业务而成立的金融机构或者组织,这些机构不仅来自于各国政府或者世界组织,而且有来自以营利为目的的经济个体。

3 国际现有的碳金融市场分类

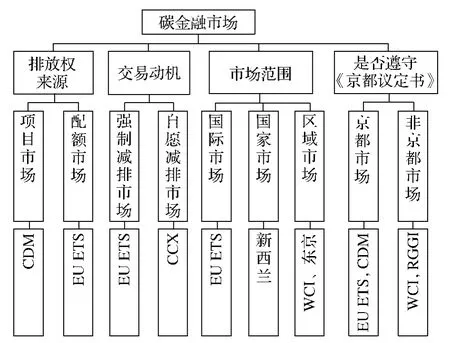

碳金融市场根据不同的划分标准可以划分为不同类别(图2)。由于各国、各区域所希望实现的应对气候变化目标有所不同,其采取的建立和促进碳金融市场的政策方法也有所不同,同时国家与国家之间在碳减排及碳信用标准上尚存在一定程度的分歧,导致全球碳金融市场出现分割,价格不统一。

图2 碳金融市场分类

3.1 配额市场和项目市场

根据市场原理或者排放权来源,可以分为配额市场(Allowance based Markets)和项目市场(Project based Markets)。配额市场和项目市场的划分是当前主流的划分标准,也是世界银行年度报告采用的分类方法。

配额市场是指在总量控制下所产生的碳减排量的交易,通常是现货交易。配额市场又可以分为强制交易市场和自愿交易市场,例如EU ETS 就属于强制交易市场,而芝加哥气候交易所(CCX)总量限制交易计划就属于自愿交易市场,但其采取的是自愿加入、强制减排机制。

项目市场是由于一些企业、地区或国家减排成本较高,通过低于基准排放水平的合作项目,遵照基准线管理和交易原则(Baseline and Trade),买方提供资金或技术从而获得碳排放额。项目市场进行减排项目所产生的碳减排单位的交易,如清洁发展机制(CDM)下的核证减排量(CERs)、联合履行机制下的排放减量单位(ERUs),通常以期货方式预先买卖。项目市场根据是否直接进行项目投资可以分初级市场和二级市场,二级市场并不产生实际的减排单位。

3.2 强制市场和自愿市场

按照交易动机,可以分为强制市场和自愿市场。强制市场直接来源于总量控制或者说直接来源于配额市场,例如EU ETS、新南威尔士碳减排机制和国际排放交易机制(IET)等。在自愿减排市场上,能够提供减排量的项目主要来自于以下五大类型:林业,可再生能源,消除含氟气体,能效提高以及甲烷回收。

自愿市场比较典型是CCX(美国芝加哥气候交易所),CCX 交易的温室气体排放权产品主要是碳金融工具(Carbon Financial Instrument,CFI),每一单位CFI 代表100 吨CO2当量。CFI 可以是基于配额的信用,也可以使基于减排项目的信用。在CCX 中,会员都有一定的减排目标,基于项目的碳信用最高只能抵消其目标排放量的4.5%。尽管CCX 是自愿参与的温室气体减排交易机制,但其实施的却是“自愿加入,强制减排”机制,因而CCX 交易的大部分还是基于配额的碳信用。

自愿市场还包括另一种市场形式,即自愿碳交易的场外市场。(Over-the-Counter market,OTC)。场外市场上的碳信用一般称为自愿减排量(Voluntary Emission Reduction,VER),提供者包括环保组织或无法通过核证的CDM 或者JI 减排量。主要购买者是政府机构、企业、非政府组织、个人等。政府和非政府机构购买VER更多的是为了树立自身形象,倡导公众和企业投入到碳减排中,而企业购买VER 则不仅是为了承担社会责任,还同时可以提高企业自身的低碳形象。自愿市场的场外交易在2011年达到5.69 亿美元,比2010年增长了35%,碳交易价格也有所上升。但交易价格波动明显要比强制市场大很多,并且价格受认证方法的严重影响,从最低的不到0.1 美元/t CO2当量,到超过100 美元/t CO2当量。可再生能源项目产生了约5600 万吨的交易减排量,相当于2009年自愿市场场外交易的全部。

自愿减排市场是一个建立在民众及企业的社会责任基础上的一个市场,因而自愿减排市场无法实现严格的全球和国家温室气体减排目标,但是却可以积极培养企业、个人参与未来强制市场的能力和信心。

3.3 国际、国家和区域市场

根据市场范围不同,碳金融市场又可以分为国际市场、国家市场和区域市场。IET 和EU ETS 都属于国际市场。新西兰碳排放交易机制就属于国家市场,其纳入了新西兰能源利用的各个领域及废弃物处理等。此外,新西兰政府也试图通过较大规模的市场加快资金流动和降低交易成本。新西兰排放交易机制的排放上限并非由新西兰政府决定,而是直接依据《京都议定书》规定的减排目标进行设定。当国内的排放总量超过《京都议定书》的规定时,就要从其他《京都议定书》的签署国那里购买相应的排放权,反之,则可以将多余的排放权出售给其他国家。

区域碳排放交易市场包括州/省、国内跨州/省以及城市/大都市区所开展的碳排放交易市场。澳大利亚新南威尔士州温室气体减排机制属于区域性市场,与EU ETS 相比,它在部门和行业的覆盖面上则要窄得多,仅仅将电力行业包括在内。新南威尔士州温室气体减排机制将电力行业分为两类:一类是政府强制安排减排目标的排放实体,另一类则是对新南威尔士州的发展有重要影响力的用电大户,前者需要按照规定履行自己的减排义务,后者可以选择成为基准参与者。澳大利亚新南威尔士排放权交易机制有两种减排认证:新南威尔士温室气体减排认证和大用户温室气体减排认证。前者可以在市场上进行交易,而后者不行。

城市尺度上真正实施碳排放总量控制和交易的仅有日本东京市。东京市碳排放总量控制和交易机制自2010年4月正式启动实施。这是亚洲第一个碳排放总量控制和交易体系,也是全球首次城市尺度上的碳排放交易体系,也是全球第一个主要以CO2间接排放(电力和供暖)为控制和交易对象的碳排放交易体系(澳大利亚新南威尔士州交易体系也包括了部分电力消费,但比例很小),其主要排放源和交易主体为建筑,凸显了城市在应对全球气候变化和碳交易市场中的特殊地位。东京市政府建立碳排放总量控制和交易体系更为宏远的目标是影响区域乃至全国建立碳排放交易体系。

3.4 京都市场和非京都市场

按照是否遵守《京都议定书》,可以分为京都市场和非京都市场。例如EU ETS 就属于京都市场。美国退出《京都议定书》,但美国在区域范围上正在形成碳金融市场,此类碳市场属于非京都市场。例如美国区域温室气体行动计划(RGGI)、芝加哥气候交易所(CCX)总量限制交易计划等都属于非京都市场。

4 碳金融交易的发展前景

为了将大气中温室气体浓度控制在安全水平之下,世界各国需要在低碳和减排领域进行大规模的投资。根据世界银行的估计,仅发展中国家到2030年每年低碳和减排领域的资金需求就达到1390~1750 亿美元。通过多元融资渠道通过全球性的碳市场活动将能够有效的降低减排成本。国际碳金融从EU ETS 建立以来,一直呈迅猛的增长势头。根据世界银行(2012)统计,2011年,全球碳交易市场交易额达到1760 亿美元,比上年增长11%,碳交易量达到102.81 亿吨CO2当量,比上年增长17%。

2011年EU ETS 的碳交易额达到1710 亿美元(1223欧元),包括EUA(欧盟碳排放配额)、sCER(二级市场上的核证减排量)和sERU(二级市场上的联合履约减排量),总交易量达到96.63 亿吨CO2当量,比上年增长20%。2011年EUA 的交易量占EU ETS 总交易量的81%。随着全球碳减排需求的不断紧迫,EU ETS 的积极带动和全球及区域碳交易市场的不断活跃。未来全球主要国家和区域都会形成有效的碳价格,并逐渐相互关联起来,全球碳金融交易市场的前景越来越广阔。

[1]胡堃.浅谈碳金融工具中的碳基金[J].社科纵横(新理论版),2011,(1).

[2]雷立钧,梁智超.国际碳基金的发展及中国的选择[J].内蒙古财经学院学报,2010,(3).