新型农村合作医疗供给的PPP模式研究

2013-07-19于殿江蔡蒙琦

于殿江 陈 昕 蔡蒙琦

新型农村合作医疗供给的PPP模式研究

于殿江 陈 昕 蔡蒙琦

市场失灵导致我国农村医疗服务供给既无效率、又不公平,旨在改变农村医疗服务市场供求关系的新型农村合作医疗在运行过程中,由于各政府部门职责不清造成政府失灵,促使农村医疗服务供方垄断地位加强、医疗费用不合理地过快上涨。目前,公私合营模式(PPP)在新农合中的应用意义主要在于,通过设计合理的成本、收益、风险分担机制,在农民、各政府部门、商业保险公司等参与主体间建立长期稳固的合作伙伴关系,降低新农合的筹资、运营成本,吸引私人资本参与农村卫生医疗服务的生产,增强医疗供给领域的竞争性,从而提高新农合的供给效率,提高农村居民的医疗保障。

公私合营模式(PPP); 新农合; 政府部门; 私人部门; 合作

作为农村医疗保障的最主要手段,新型农村合作医疗制度(以下简称新农合)的建立与发展对满足农村居民的基本医疗需求,解决农民因病致贫、因病返贫问题,建立和完善适应农村经济社会发展水平的卫生服务体系具有重要意义。农村居民就医水平有所提升,医疗条件有所改善,农村地区的贫困发生率也由1995年的9.1%下降至2.8%,新农合取得一定成效*辛毅、邓丽颖:《我国新型农村合作医疗制度实施原因、效果及建议》,《价格理论与实践》2011第4期。。但从投入产出的角度来看,新农合筹资困难且不稳定;农村医疗费用居高不下,医疗服务质量较低,医药不分、以药养医的局面难以改变;参合农民年均受益次数增长缓慢,人均受补偿数额平均仅占其医疗保健支出的29.07%。与城镇基本医疗保险相比,新农合的补偿比例、受益水平和保障程度还比较低*张慧林:《我国新型农村合作医疗运行效果评价研究》,硕士学位论文,大连理工大学,2009年,第14页。,农民疾病经济负担依然沉重。从管理角度来看,公共部门在新农合经办手续、基金运作、医疗监督等方面的劣势日益凸显,医疗机构管办不分,这些均阻碍新农合供给效率的提高。

PPP(Public-Private Partnership),亦即公私合作伙伴关系,是指公共部门与私人部门(商业机构等盈利性组织或非营利性组织)建立伙伴关系,提供公共产品或服务的一种模式。其核心问题是,通过签署合同明确公私部门的权利义务,确保某些与公共设施、公共交通等相关的服务项目顺利完成;它的重要特点是分享投资收益,共同承担主要的风险和社会责任。对于PPP模式的内涵,不同的人从不同的角度会有不同的理解。在此,本文采纳联合国发展计划署的定义,认为PPP的核心在于合作,这是现代化公共事业中公共部门与私人部门共同参与供给的项目目标得以实现的关键所在。也正因于此,PPP模式是研究和创新新型农村合作医疗的供给模式、实现其可持续发展的有益探索。

一、新农合制度与PPP模式:文献综述

自2003年新农合制度在我国试点以来,有关新农合制度安排和运行情况的研究有很多。部分学者通过建立完整的指标体系评价这项制度的实施效果,认为新农合制度对农村居民医疗保健状况有改进和提升作用,但其在制度设计和具体实行方面还远未达到完善,仍有许多可以改进的地方(张慧林,2009);以“贫困缺口”这一指标来衡量新农合减少农村居民因病致贫、因病返贫的实现情况,发现新农合对这两项问题确实有缓解作用,但作用十分有限(陈迎春,2005);或建立随机前沿模型,利用农村试点地区的显示数据来评价新农合的供给效率(赵剑冰,2007),认为新农合确实客观存在供给效率不高的问题,在其运行和发展过程中尚存在许多问题(徐创洲、韩树荣,2011)。大部分学者将阻碍新农合可持续发展的问题归咎于筹资机制方面(张琴,2008)、补偿模式方面(LiH.,Zhu Y.,2004)等的制度设计缺陷,并提出改进建议。但学者对新农合作用于农村医疗服务市场的理论研究还比较少,目前仅有从医疗服务费用问题(罗敏、高梦滔、顾昕,2008)、资金流向问题等角度用数据分析了新农合对医疗服务供方的影响(孙晓筠等,2006)。本文认为,新型农村合作医疗的目标,即满足与农民健康风险相适应的医疗需求,减轻农民的医疗负担。该目标是通过影响农村医疗服务市场的供给与需求来实现的,新农合制度设计的方方面面最终也表现为改变市场的供求关系。因而,本文从一般均衡理论的角度出发,结合实证数据及新农合目标,分析了农村医疗服务供给所存在的市场失灵问题。

二、新农合供给需求的一般均衡分析

从农村医疗产品的属性来看,由于农村基本医疗服务关系到农民的健康状况及生存条件,具有极强的社会受益性,属于社会保障的范畴,应以较低的价格使广大农民平等地享有。而近年来,政府在农村医疗保障中的“缺位”造成农村医疗领域“市场失灵”,一些本应由政府承担提供的服务和产品转由市场提供,而现有医疗市场却无法有效地提供服务,致使农民医疗状况恶化。目前,政府大力支持新型农村合作医疗,目标是在不增加农民负担的前提下,提供适应农村经济发展水平和农民收入水平、与有效需求相符的农村医疗服务,逐步缩小城乡医疗保障水平上的差距。而这一目标,必须通过同时影响农村医疗服务的供给与需求来实现,下面从一般均衡理论角度来分析。

(一)市场失灵

表1 县及县以上医院病床使用情况

图1 农村医疗市场供给失灵

在新农合建立以前,广大农民在农业收入约束下依靠自身的能力无法化解大病、重病风险。医疗费用以高于农民收入增长的速度超常增长、医疗服务可及性低,均违背了农村基本医疗服务的公平性,农村医疗同时存在“看病贵”“看病难”的难题。造成农村医疗服务垄断高价的原因是多方面的,主要原因之一是医疗行业具有高度专业性和技术性,医患双方信息不对称,医疗服务的消费具有供给引导需求的特点。医生可能为追求自身的经济利益而不顾患者利益,对患者多提供服务,提供高费用、高技术服务,甚至不必要的服务,使消费者缺乏选择权。加之市场竞争不充分且常常被扭曲,医疗供给方处于绝对优势地位,具有较大能力将医疗服务价格抬高到边际成本之上,以谋取最大经济收益,致使医疗市场失灵*张琴:《新型农村合作医疗可持续发展研究——基于医疗服务供给的视角》,《农村经济问题》2009年第2期。。

(二) 新农合供给目标

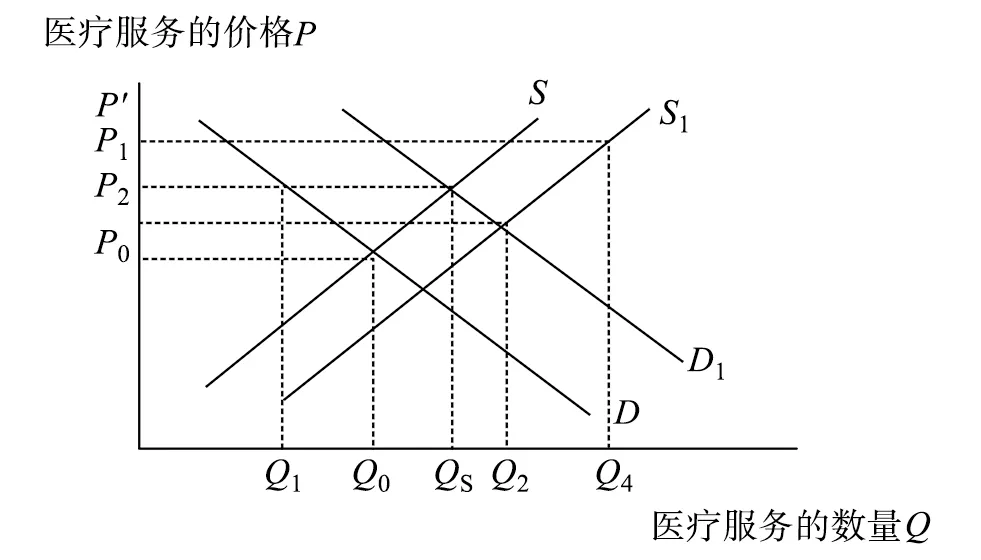

公共部门建立农民、政府共同筹资,第三方支付的新型农村合作医疗制度,作用于农村医疗服务市场的供给与需求。一方面,新农合基金第三方补偿的形式,相当于政府通过对农村居民的财政补贴增加其对大病医疗服务的有效需求和消费能力,使需求曲线D向右上方移动。同时,由于需求增加的刺激、行政力量干预等因素的影响,农村医疗服务的供给也相应增加,供给曲线S向右移动,医疗服务的市场价格可能为P′(见图2)。另一方面,为减轻农民医疗负担,生产和提供适应农村经济发展水平和农民收入水平的疗服务,政府还必须有效地控制医疗服务价格的增长。公共部门试图通过对医疗机构的监管,减少医患双方信息不对称、增强医疗服务供给者之间的竞争性,从而使农村医疗服务市场的实际价格接近于竞争均衡下的价格P2,生产出来的医疗服务产品恰能被完全消费(如图2)。若公共部门实现对医疗服务供方的有效控制,使市场达到(P2,Q2)的均衡,则较新农合实施之前,农村居民的有效医疗需求将更多地得到满足(Q2-Q1),医疗服务价格的变化取决于供给和需求的变化幅度。

图2 新农合影响农村医疗市场的目标

(三)新农合引致的医疗需求、供给变化——政府失灵

从现实数据来看,新农合实施以来,医疗保健支出在农村居民消费性支出中所占的比重逐年上升,农村医疗需求大幅上升。由于农村居民的医疗服务消费主要集中在县医院、乡镇卫生院和村卫生所(室),2003至2010年乡镇卫生院病床数、每千人口卫生技术人员数的增长(见表2)在一定程度上反映出农村医疗服务供给的增加。

表2 20042011年农村医疗服务供给和消费情况

续表2

但乡镇卫生院病床利用率仍较低,2011年仅达到58.1%,农村医疗服务仍供给过剩,供方垄断力量依然较强,农村医疗服务价格较高。农村居民人均医疗保健支出的年平均增长率达15.94%,高于其纯收入的年平均增长率(见表2),表明医疗服务价格增长较快,农民医疗负担加重。所以,新农合实施后的农村医疗服务市场上,医疗服务价格是新供求关系下的垄断价格P′而非P2,且P′>P1,过剩的供给为Q4-Q3,农村医疗服务的有效需求仅增加Q3-Q1(如图3)。

在农村生产的医疗卫生资源相对过剩的背景下,新农合的主要作用在于,通过对农民的财政补贴、选择医疗服务由谁生产、如何生产及对医疗供方的监督等,改变市场的需求、供给关系,降低均衡医疗费用。理论及实证数据分析表明,农村医疗服务消费与供给之间的矛盾依然突出,作为新农合制度供给者的政府在提供农村医疗服务的过程中出现了政府失灵。

图3 新农合供给下的政府失灵

三、新农合与PPP的联系及其利益主体的行为分析

从形式上看,仅农民、政府、定点医疗机构参与的新农合本身就具有PPP模式的特征。三个主体中,各级政府属于公共部门,农民与定点医疗机构属于私人部门。各级政府和农民共同承担消费医疗服务的成本,双方共同筹资形成新农合基金,对一定范围内的医疗支出进行补偿,超出补偿范围的医疗成本仍由农民自己承担。农民个体多样化的健康风险在以县为统筹层次下的所有参合者之间得到分散,政府部门按一定的比例承担了农民疾病事件带来的经济损失。

新农合的统筹层次为县,在组织管理方面,县乡两级基层政府设立新农合管理委员会,负责本地区新农合的领导工作;县卫生局和乡卫生院设立新农合经办机构,负责新农合的业务管理工作。各利益主体的关系是:新农合经办机构受新农合管理委员会的直接领导;参合群众通过交纳费用加入合作医疗体系,他们在定点医疗机构获得医疗服务,之后从经办机构获得医疗费用的补偿;定点医疗机构通过等额病种费用包干等形式向参合群众提供医疗服务,之后向新农合经办机构申请费用补偿,其行为受经办机构的监督管理(如图4)。

图4 新农合统筹层次图

在新农合中农民关注的是,新农合是否使医疗成本下降,及医疗服务质量是否上升。最重要的是前者。若将全体农民看成单个个体,其消费医疗服务的成本在参与新农合与不参与的情况下分别为C1、C2,与其健康风险相适应的医疗消费支出期望值为E。不参与新农合的情况下,农民的医疗消费与成本情况是:C1=E。若参与新农合,政府按G对其补贴,农民在支出固定成本(即个人筹资)D之外,还要承担新农合未报销部分的医疗成本(假设新农合对所有医疗项目的消费都按固定比例ψ报销),其实际成本为C2=D+E(1-ψ)。假设新农合基金的使用率为100%,则不难得到:G=ψ·E。此时,C2-C1=D-G<0(政府筹资部分远高于个人筹资),即农民参合后医疗成本下降。在这里,将全体农民看成单个个体,则E代表农村居民平均健康风险水平下需要的医疗消费,具体表现为农民人均医疗保健支出。

表3 20002011中国卫生支出情况

实际运行中农民参合意愿不高的原因,一方面是部分农民认为自身健康风险比较低,参与新农合并不能降低其医疗成本。所以,自愿原则下参合率不可能达到100%。另一方面,虽然政府依靠行政力量推动农民参合缴费,使参合率达到90%以上,但大部分农民对农村医疗保障中长期“缺位”的政府持不信任态度。自2000年来,政府卫生支出在卫生总费用的比重增加缓慢,且主要用于支持城市医疗体系(见表3);城乡居民的医疗福利存在巨大差距,城市居民平均每人医疗保健支出约为高收入农民的1.5倍、低收入农民的4.5倍(见表4和表5)。最后,农民的意愿被忽视,他们只能被动地接受政府指定的医疗机构。

表4 不同收入组农户平均每人医疗保健支出及转移性收入(2011年) 单位:元

表5 城市居民家庭平均每人医疗保健消费支出及转移性收入 单位:元

政府建立新型农村合作医疗并不断增加政府出资比重,表明了政府构建和完善农村医疗保障体系、行使服务职能的决心。但也必须承认其对农村卫生体系的财政支持力度还不够,与城镇居民相比农民的保障程度还比较低,医疗卫生费用增长过快仍是最大的难题。

在新农合供给中,农民既是主要出资人之一,也是医疗服务的直接消费者,农民的意愿和权利应该得到重视和发挥。提高农民对新农合的认可度、使与政府建立良好“伙伴”关系,要从以下几方面入手。首先,加强农村地区的健康教育,提高农民的健康风险意识。事实表明,农民的健康风险比较高,但风险意识比较低,依据往年医疗消费的情况来估计i是不准确的,也不能代表其未来可能从新农合中获得的收益。其次,由于农村地区收入水平较低,政府有能力也应该加大对农村医疗的财政支持,以行动换取农民的信任。最后,要建立农民意愿表达机制,实行广泛的民主体制,保障农民在新农合政策制定、决策、基金使用等监督过程中的参与权。例如,定点医疗机构的进入与退出可参照农民对上一年度消费的医疗服务质量评价来指定。农民与政府的有效合作,一方面可以提高农民的参合意愿,降低基层政府收缴新农合基金的成本;另一方面,可以发挥农民对医疗机构的监督作用,提高医疗服务的质量。

四、商业保险公司参与新型农村合作医疗分析

在新农合的实践过程中,商业保险公司参与供给的尝试从未间断。这本质上是政府授权或委托商业保险机构(私人部门)参与农村合作医疗公共服务的提供并组织生产的一种制度安排,是PPP模式的典型运用。

(一)商业保险公司参与新农合的优势及可行性

商业保险参与新农合有着得天独厚的优势:其一,商业保险能强化监督管理,降低基金运作风险。商业保险公司参与新农合之后,资金筹集、监督管理和服务提供的职责分离开来,可以提高新农合供给效率。商业保险公司可以为新农合提供专业的技术和管理资源。其二,商业保险公司在健康保险业务经营中已形成了一套相对比较完善的医疗管理、赔付和服务制度,并且培养了一大批经营医疗保险业务的技术人员,可以为新农合提供专业的技术和管理资源,发挥其在精算技术、服务网络、风险管理技术上的优势,从而使新农合制度更加规范。其三,有利于降低“新农合”运营成本,节省财政开支。在商业化保险运作模式下,政府设立的新农合管理办公室.主要工作仅剩筹集合作医疗基金、汇总被保险人信息、进行投保,监督管理定点医疗机构。商业保险的参与精简了工作流程.节约大量人力和财政开支。

然而,商业保险公司参与新型农村合作医疗要考虑的首要问题是:是否盈利。作为企业组织,商业保险公司理性地追求利润最大化,经济利益的实现是其与政府部门合作共赢关系维持的前提。本文利用马科维茨的E-V(均值一方差)模型从理论上论证了商业保险公司参与新型农村合作医疗的可行性。

1.模型的建立

把商业保险公司参与新农合看作商业保险公司的投资行为,作以下假设:

(1)商业保险公司参与新型农村合作医疗是其n项投资中的一项,投资者作出每一次投资选择的依据是收益的概率分布。设投资收益为R,R=[R1,R2,…,Rn],期望收益值为μi=E(Ri),Xi表示第i项投资占总投资的比例,Cov(Ri,Rj)为两个投资之间的协方差。

(2)商业保险公司参与新型农村合作医疗是根据期望收益率估测风险。

(3)风险和收益是商业保险公司决定是否参与新型农村合作医疗的依据。

(4)在一定的风险水平上,投资者希望收益最大。与此相对应,在一定的收益水平上,投资者希望风险最小。

所以,商业保险公司是否参与新型农村合作医疗取决于投资收益率和其对风险的态度,而投资收益、风险又主要取决于政策允许下商业保险公司参与的方式,及在农村拓展商业健康险的难度等。据保监会统计,参与新农合的商业保险公司由2007年的7家减少为2011年的3家,2011年全国有134个县由保险公司参与经办服务,覆盖3000万人,委托管理资金46亿元。目前几家保险公司参与新型农村合作医疗的力度小、范围窄,与其他投资相比,这部分投资只是很小的一部分,本质上是现有的商保参合模式下,商业保险公司的预期收益较低,而风险较高。

(二)商业保险公司参与新农合的模式

目前,保险公司参与新农合主要有三种模式。公共部门与私人部门能否实现良好伙伴关系,主要取决于各模式下双方成本、利益、风险的分担。

1.基金管理模式。政府委托保险公司,由保险公司收取一定的管理费用,提供经办服务。政府和有关部门负责新农合方案制定、组织协调、宣传发动和资金筹集等工作;保险公司只按照政府要求提供报销、结算、审核等服务。商业保险公司提供经办服务,既显著降低政府部门经办的管理成本,也可以利用保险公司的异地赔付系统有效地解决农村流动人口医疗报销难的问题。

2.保险合同模式。政府用筹集到的新型合作医疗资金为农民投保团体医疗保险,政府作为投保人、保险公司作为保险人、参加新农合农民为受益人。保险公司与当地政府主管部门就保险责任、赔付比例、赔偿限额、收费标准等方面协商一致后,按照保险合同方式运作新农合基金,履行保险责任,承担基运作盈亏。

3.介于基金型和合同型之间的混合模式,指商业保险公司代政府管理新农合基金,收取管理费,基金节余转入下一保险年度。基金透支后,缺额部分一般有两种方式进行分配。第一种是按照基金盈利时的分配比例进行分配;第二种方式,政府给保险公司一个确定的止损额,超过这个额度由政府兜底。

综上,本文认为,PPP模式在新型农村合作医疗中应用的核心在于合作,在于公共部门与私人部门之间合理的成本、收益、风险分担机制。新农合的运行具有PPP模式的特点,其未能有效影响农村医疗服务市场的供给与需求、供给效率低下的原因是,各参与主体间缺乏稳固的合作伙伴关系。农民健康风险意识低、政府对农村医疗卫生投入不足,导致农民参合意愿不高、对政府不信任,新农合筹资困难;新农合经办机构人员代表医疗服务生产者的经济利益、在医疗改革中政府长期“缺位”“越位”,是农村医疗服务领域缺乏竞争、监管失效、医疗费用过快增长的主要原因。商业保险公司参与新农合是政府部门与保险公司双向选择的结果,实现二者的有效合作需要合理的成本、收益、风险分担机制。未来新农合供给模式的创新应该注重引入PPP模式,建立公共部门与私人部门的良好合作伙伴关系,方能实现优势互补与长期合作。

[责任编辑:邵世友]

Analysis of Public-Private Partnership Model in New Rural Cooperative Medical System

YU Dian-jiang CHEN Xin CAI Meng-qi

(School of Economics, Shandong University, Jinan 250010, P.R.China;School of Economics, Shandong University, Jinan 250010, P.R.China;School of Economics, Technical University of Munich, Munich 004989, Germany)

It is market failure that causes inefficiency and inequity in the supply of medical care services in rural China. Moreover, mixtures of different governmental sectors’ responsibilities in the New Rural Cooperative Medical System (NRCMS), which aims to change the supply and demand of rural medical care services market, brings about government failure and leads to suppliers’ strengthened monopoly power as well as unreasonably high prices of rural medical care services. Presently, the application of Public-Private Partnership(PPP) in NRCMS lies in that: through appropriate system to share costs, benefits and potential risks, rural residents, governmental sectors, commercial insurance companies and other participants are able to establish long-lasting and stable cooperative partnership to reduce fund-collecting and operating costs; private investments can be used for rural medical services production to enhance competitiveness, so as to increase the efficiency of the NRCMS and strengthen the rural medical security.

Public-Private Partnership (PPP); New Rural Cooperative Medical System; public sectors; private sectors; cooperation

于殿江,山东大学经济学院风险管理与保险学系副教授(济南 250100);陈昕,山东大学经济学院硕士研究生(济南 250100);蔡蒙琦,德国慕尼黑工业大学企业经济学硕士研究生(慕尼黑 004989)。