高管关联、母公司股权参与度与子公司成长性

——基于中小企业板上市公司经验数据

2013-07-19徐鹏

徐 鹏

高管关联、母公司股权参与度与子公司成长性

——基于中小企业板上市公司经验数据

徐 鹏

股权参与度; 高管关联; 成长性; 调节作用

一、引言

二、理论基础与研究假设

(一)子公司成长性纬度建构

H1:子公司成长性包括盈利能力、运营能力和成长潜力三个纬度。

(二)母公司股权参与度与子公司成长性

1.母公司监管动机及其效用。监督假设理论指的是母公司作为子公司控股股东,对子公司的生产经营状况具有监督意识。首先,母公司的股权参与度代表了母公司对子公司控制关系的强弱,股权参与度越高,母公司对于子公司的控制能力就越强,母公司也就越有能力对子公司经营决策施加影响。其次,母公司股权参与度越高,母公司可以从子公司经营利润中获取越多的股权收益,使得母公司更加关注子公司的盈利能力状况,监管意识和监管欲望变得愈加强烈。王化成、裘益政(2007)以上市公司为样本,对控股股东与企业绩效的研究,结果证明控股股东的持股比例与企业的经营绩效显著正相关*王化成、裘益政、尹美群:《控股股东与公司绩效——民营上市公司与国有上市公司的对比分析》,《山西财经大学学报》2007年第6期。。总之,母公司的股权参与度越强,母子公司之间的依赖关系越强,母公司越倾向提供越多的资源支持,提高其运营能力,增加子公司经营绩效,继而扩大母公司的股权收益。基于此,提出以下假设:

H2:母公司股权参与度对子公司的盈利能力有正向影响。

H3:母公司股权参与度对子公司的运营能力有正向影响。

2.母公司侵占动机极其效用。侵占假设理论与监督假设理论的并存,不得不让人怀疑公司大股东对其成长性的正向作用是否可靠。侵占假设指的是母公司在影响子公司的生产经营决策时,总会存在一种从子公司向母公司输送利益的倾向。刘峰、贺建刚(2004)研究发现,大股东持股比例越高,越倾向于通过关联交易等方式侵占公司利益*刘峰、贺建刚:《控制权、业绩与利益输送》,《管理世界》2004年第8期。。母公司股权参与度越强,对子公司利益侵占能力就越强,频繁的利益输送行为可能不影响子公司短期的盈利能力,但这种行为不利于子公司成长潜力的培育与提升。同时,母公司的股权参与度越高,子公司对其依赖程度就越强,自主行为能力和自主行为欲望就越低,就越难形成自己的独特优势,不利于在环境变化中保持优良的成长状态。也就是说,如果母公司股权参与度较高,子公司受到其资源支持而具有较强的盈利能力,但是也恰恰由于这种高相关性造成了母公司侵占欲望的提高和处于母公司“温室保护”中的子公司自身抗风险能力薄弱,继而表现为子公司成长潜力的弱化。基于此,提出假设:

H4:母公司股权参与度对子公司的成长潜力有负向影响。

(三)高管关联度的调节作用

在我国的上市公司中,尤其是直接控股股东为公司制企业的时候,有一种普遍的现象,即子公司管理者中总存在部分高管由母公司的管理者兼任。虽说不同的上市公司高管兼任的比例不同,但是这一普遍性现象发生的原因,仍值得我们研究。首先,一部分原因是由于我国企业集团制兴起的特殊背景造成:很多上市公司的母公司成立时间晚于上市公司,且最初成立的动机仅为针对上市公司形成母子公司制的企业集团,因此成立后的母公司高管大多由原来上市公司高管兼任。但进一步观察发现,在上市公司中,即便是母公司后来经过发起、参股或者收购等形式对子公司完成控股的,子公司的部分高管职位很快也会完成更替,由母公司的管理者兼任。比如科龙电器被青岛海信空调有限公司收购后,后者高管在子公司中的大批入驻,这说明之前的解释对于此现象不再适用,还需要从别的角度考虑此现象产生的原因。

H5:高管关联度对母公司股权参与度与子公司盈利能力的关系有调节作用。

H6:高管关联度对母公司股权参与度与子公司运营能力的关系有调节作用。

H7:高管关联度对母公司股权参与度与子公司成长潜力的关系有调节作用。

三、研究设计

(一)样本选择与数据来源

在所获取的样本数据中,母子公司高管兼任数据根据国泰安上市公司研究数据库中的高管简历信息手工收集所得,其他变量原始数据均来自于国泰安CSMAR数据库。本文使用统计软件stata10.0以及SPSS17.0对数据进行处理分析。

(二)变量及其度量

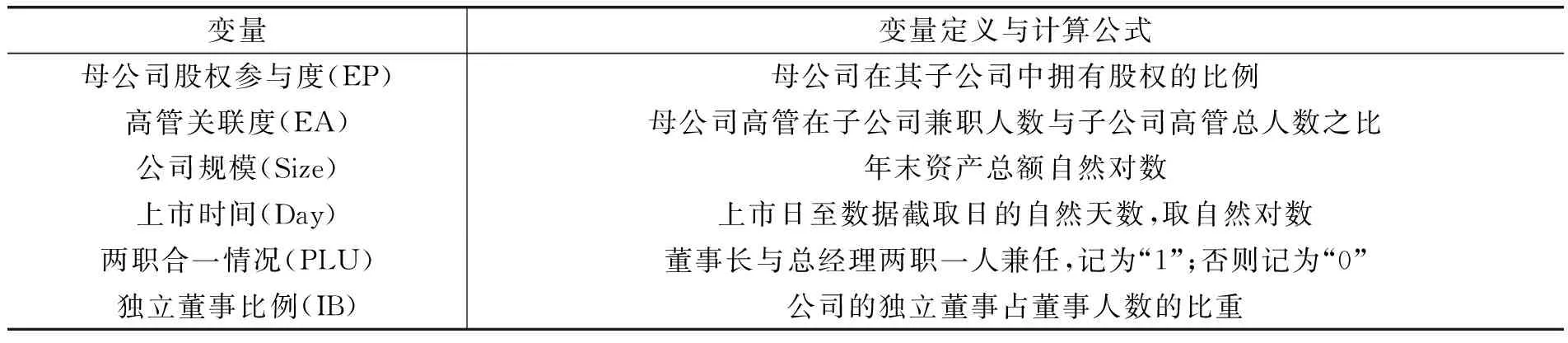

1.被解释变量:子公司成长性。本文在对子公司成长性的评价纬度进行构建的基础上,以成长性各维度作为被解释变量。在以往相关研究中有的从净资产收益率和总资产利润率评价企业的盈利能力*徐维爽、张庭发、宋永鹏:《创业板上市公司成长性及技术创新贡献分析》,《现代财经(天津财经大学学报)》2012年第1期。,有的学者通过总资产周转率对企业内部的管理整合能力进行评价*徐鹏、徐向艺:《子公司动态竞争能力纬度建构与培育机制——基于集团内部资本配置的视角》,《中国工业经济》,2013年第5期。,有的学者以总资产增长率作为公司成长潜力的衡量指标进行探讨*王旭、徐向艺:《生命状态干扰下公司规模对成长性的影响研究——基于高科技中小上市公司经验数据》,《科技进步与对策》2012年第23期。。根据前人研究经验和本文研究需要,选取固定资产增长率、总资产增长率、营业利润率、总资产净利润率、流动资产净利润率、净资产收益率、营运资金周转率和总资产周转率等作为衡量子公司成长性的指标,并对这些指标进行因子分析,获得子公司成长性的构成维度和衡量指标。各指标的定义与计算方式如表1所示。

表1 子公司成长性指标设计

2.解释变量:股权参与度。参考陈刚、周新军(2006)的研究,本文以母公司在其子公司中拥有股权的比例作为母公司的股权参与度*陈刚、周新军:《跨国公司的企业产权、股权及其治理》,《经济评论》2006年第1期。。

3.调节变量:高管关联度。本文选取母子公司高管关联度作为调节变量。高管关联度的衡量方法为:通过国泰安CSMAR数据库中上市公司高管信息的高管兼任情况,找出母公司高管在子公司中兼职的人数,与子公司高管总人数进行相比。计算公式为:

表2 解释变量、调节变量与控制变量定义

(三)研究思路与模型构建

首先,运用因子分析法对所选取的衡量子公司成长性的指标进行汇聚,运用主成分分析、方差最大化旋转等方法提取最终因子,并根据指标所代表的意义和汇聚情况探析子公司成长性的构成维度。

其次,运用面板数据通过回归分析的方法对母公司股权参与度与子公司成长性各维度的关系进行检验,并分析高管关联在此关系中的调节作用。为了验证相关假设, 设计以下多元回归模型:

模型1:Profitablity=c+α0EP+β1Size+β2Day+β3PLU+β4IB+ε

模型2:Profitablity=c+α0EP+α1EA+α2EP×EA+β1Size+β2Day+β3PLU+β4IB+ε

模型3:Operate=c+α0EP+β1Size+β2Day+β3PLU+β4IB+ε

模型4:Operate=c+α0EP+α1EA+α2EP×EA+β1Size+β2Day+β3PLU+β4IB+ε

模型5:Potential=c+α0EP+β1Size+β2Day+β3PLU+β4IB+ε

模型6:Potential=c+α0EP+α1EA+α2EP×EA+β1Size+β2Day+β3PLU+β4IB+ε

其中,c表示截距项,ε表示随机扰动项。模型1、模型3和模型5分别代表了企业成长性的各维度与解释变量、控制变量回归,用以检验假设H2、H3和H4;模型2、模型4和模型6引入了调节变量高管关联度及高管关联度与母公司股权参与度的标准化之后的乘积项,用以检验假设H5、H6和H7。按照调节效应的检验方法,如果模型2、模型4和模型6的回归结果中,乘积项的回归系数显著,即说明高管关联度对母公司股权参与度与子公司成长性各维度之间的关系具有调节作用*温忠麟、侯杰泰:《调节效应与中介效应的比较和应用》,《心理学报》2005年第2期。。

四、数据分析与结果讨论

(一)描述性统计分析

本研究首先对未标准化前的解释变量和调节变量进行分年度描述性统计,得到其均值、标准差和极大极小值。结果见表3,由结果可知,我国母公司在子公司中的股权参与度均值逐年呈现下降趋势,母子公司高管关联度三年来保持一个稳定水平,但是由极大极小值可以看出在不同的公司中存在较大差异,有的子公司没有母公司高管兼职,有的公司兼职比例达一半以上。母公司逐步降低对子公司的现金流权的控制,以及不同的母子公司高管关联度的差异会为子公司的经营发展带来怎样的影响将通过回归分析中得以验证。

表3 解释变量、调节变量描述性统计

(二)因子分析

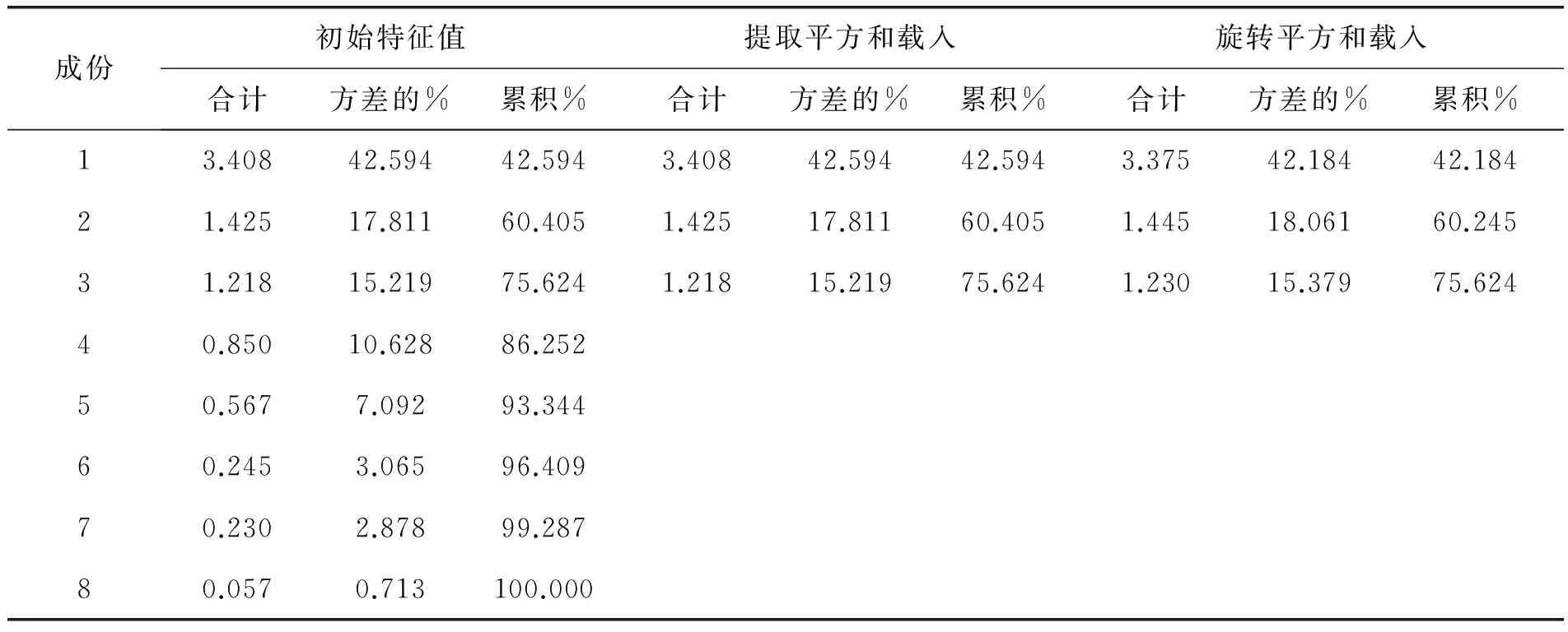

对上文所选出的衡量子公司成长性的指标进行主成分分析,结果得出KMO值为0.719,Bartlett的球形度检验为1986.431,且相应概率P=0.0000,说明适合进行因子分析。最终因子对变量的累积解释达到75.624%(见表4),相应得到三个最终因子(F1、F2、F3)。

表4 因子解释的总方差

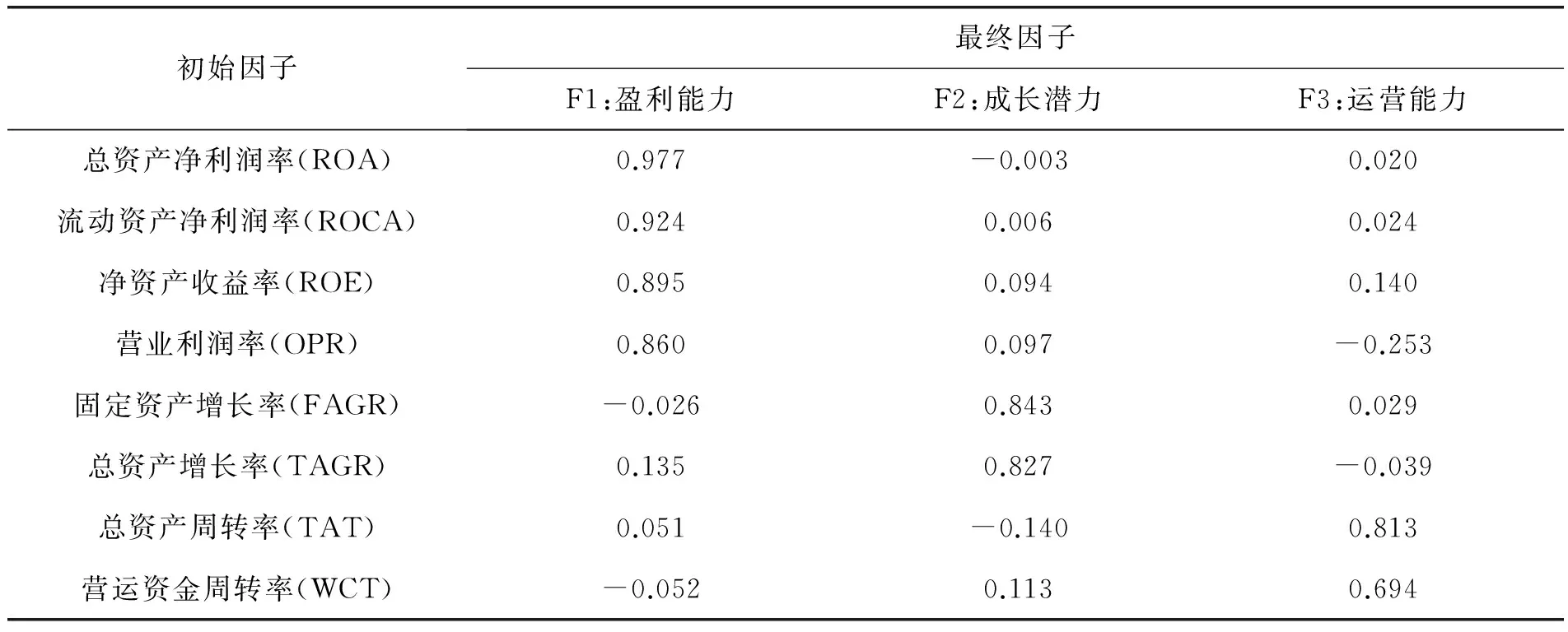

如表5汇报的因子得分矩阵所示,三个因子均具有命名解释性。因子F1主要由总资产净利润率(0.977)、流动资产净利润率(0.924)、净资产收益率(0.895)和营业利润率(0.860)构成,这些指标均是衡量公司盈利状况的指标,代表了公司的盈利能力;因子F2主要由固定资产增长率(0.843)和总资产增长率(0.827)构成,这些指标均是衡量公司成长状态及发展趋向的指标,代表了公司的成长潜力;因子F3主要由总资产周转率(0.813)和营运资金周转率(0.694)构成,这两个指标均是衡量对企业资源经营和整合的能力,体现了公司的运营能力。

表5 因子得分矩阵

综上所述,分别将三个因子命名为盈利能力(Profitability)、成长潜力(Potential)和运营能力(Operate)。每个因子的计算方式为:

Profitability=0.977ROA+0.924ROCA+0.895ROE+0.860OPR-0.026FAGR+0.135TAGR+0.051TAT-0.052WCT

Potential=-0.003ROA+0.006ROCA+0.094ROE+0.097OPR+0.843FAGR+0.827TAGR-0.140TAT+0.113WCT

Operate=0.020ROA+0.024ROCA+0.140ROE-0.253OPR+0.029FAGR-0.039TAGR+0.813TAT+0.694WCT

三个因子构成了子公司成长性评价指标,即子公司成长性由盈利能力、成长潜力和运营能力三个纬度构成,假设H1得证。

(三)面板数据回归分析

按照上文所设计的模型,运用stata10.0进行面板数据回归分析,结果如表6。

表6 面板数据回归分析

通过模型1的结果可知:Hausman检验P值为0.005,小于0.05,说明应当采用固定效应模型。固定效应模型F=5.87,P=0.000通过显著性检验,R2=0.105,解释变量母公司股权参与度回归系数为0.661,且在10%水平下显著,说明母公司股权参与度对子公司盈利能力有显著正向影响,假设H2得证。

观察模型2的回归数据发现,当调节变量及其与解释变量的乘积项引入模型后,模型F=4.23且通过显著性检验,R2=0.106,乘积项的回归系数为0.012,但未通过显著性检验,说明母子公司高管关联度对母公司股权参与度与子公司盈利能力关系的调节作用不显著,假设H5未得到验证。分析其原因可能是由于子公司的盈利能力是母公司获得收益的基本前提,而且本文的研究样本选择中小企业板上市公司,母公司对与子公司盈利能力的关注和重视尤为强烈,高管关联度对股权参与度与子公司盈利能力关系的调节作用不显著。

模型3的Hausman检验值为0.001,小于0.05,说明应当采用固定效应模型。固定效应模型F=2.61,P=0.025通过显著性检验,R2=0.028,解释变量母公司股权参与度回归系数为5.418,且在5%水平下显著,说明母公司股权参与度对子公司运营能力有显著正向影响,假设H3得证。

观察模型4的回归数据发现,当调节变量及其与解释变量的乘积项引入模型后,模型F=2.07且通过显著性检验,R2=0.037,乘积项的回归系数为-0.367,且在10%水平下显著。验证了母子公司高管关联度对母公司股权参与度与子公司运营能力之间的关系具有负向调节作用,即随着母子公司高管关联度的提高,母公司股权参与度对子公司运营能力的正向作用逐渐降低,假设H6得证。

同样,模型5的Hausman检验值为0.000,小于0.05,说明应当采用固定效应模型。固定效应模型F=4.81,P=0.000通过显著性检验,R2=0.054,解释变量母公司股权参与度回归系数为-2.324,且在1%水平下显著,说明母公司股权参与度对子公司成长潜力有显著负向影响,假设H4得证。

观察模型6的回归数据发现,当调节变量及其与解释变量的乘积项引入模型后,模型F=4.75且通过显著性检验,R2=0.068,乘积项的回归系数为-0.152,且在1%水平下显著。验证了母子公司高管关联度对母公司股权参与度与子公司成长潜力之间的关系具有负向调节作用,即随着母子公司高管关联度的提高,母公司股权参与度对子公司成长潜力的负向作用逐渐降低,假设H7得证。

五、主要结论与政策建议

(一)主要结论

本文通过对样本企业的纵向面板数据进行因子分析,对企业成长性的构成纬度进行了定量探索。在此基础上对母公司股权参与度与子公司成长性各维度之间的关系进行实证分析,并探讨了母子公司高管关联度在母公司股权参与度和子公司成长性各维度关系中的调节作用。从本文的实证结果看,得出以下结论:

第一,子公司成长性评价体系包含盈利能力、运营能力和成长潜力三个纬度。企业成长性涵盖了企业内部所具有的资源和能力,盈利能力体现了企业创造利润的能力,运营能力体现了企业管理资产的能力,成长潜力则反映了企业未来的发展趋向和成长状态。本文在对前人研究总结梳理的基础上,选取初级指标通过因子分析的方法,验证了企业成长性的评价纬度由盈利能力、运营能力和成长潜力构成。

第二,母公司股权参与度对子公司的盈利能力和运营能力有正向影响,对子公司的成长潜力有负向影响。母公司股权参与度越高,其监管动机就越强,因为其可以通过提升子公司的运营能力增加子公司经营利润,继而获取更多的股权收益。但是同时,股权参与度越高,其对子公司的侵占能力和侵占欲望也越强,过多的利益输送会损害子公司的成长潜力。

第三,母子公司高管关联度在母公司股权参与度与子公司的运营能力和成长潜力之间的关系中具有负向调节作用,对母公司股权参与度与子公司的盈利能力关系的调节作用不显著。母子公司高管关联度对母公司股权参与度与子公司运营能力和成长潜力之间关系的调节效应说明:随着高管兼任比例的增加,母公司股权参与度对子公司运营能力的正向作用和对子公司成长潜力的负向作用逐渐降低,即母子公司高管关联在一定程度上弱化了母公司股权参与度带来的监管意识和侵占动机。

(二)政策建议

根据上述研究结论,本文提出以下政策建议:

第一,构建集团控股框架内子公司成长性评价体系,完善子公司管理层考核机制。在以往学术界和实践界常常将子公司的利润指标作为评价集团内成员企业成长性的唯一标准,这种观点容易对公司管理层造成错误的诱导,致使在企业发展过程中过分追求短期利润而忽视公司的长期发展潜力的培育。所以,应当从盈利能力、运营能力和成长潜力三个纬度综合评价子公司成长性,并以此作为子公司管理层绩效考核的标准,促进子公司管理层重视培育公司的成长潜力,推动企业健康持续成长。

第二,完善子公司治理结构,建立控股股东决策制衡机制。尽管较高的母公司股权参与度对子公司盈利能力和运营能力有正向影响。但是这些短期指标的正向作用并不能掩盖其对子公司成长潜力的消极影响。这种消极影响的来源主要是股权参与度较高带来母公司对子公司利益侵占意识的增强。所以,应当通过在子公司内部建立制衡机制,比如适度降低母公司股权参与度、重视独立董事地位、明确董事会与股东会职责划分、严格执行信息披露制度等,以避免母公司对子公司的利益侵占行为。

第三,正确认识母子公司兼职高管的积极效应,丰富集团公司管控手段。实证研究结果表明,母公司高管到子公司兼职并未增加其对子公司侵占欲望和侵占能力,恰恰相反,较高的关联度会弱化母公司对子公司成长潜力的损害。这是因为高管关联在一定程度上可以增强母公司对子公司的信任度,出于信任母公司会更有意识去培养子公司健康持续发展,继而向其提供更多资源支持而不是进行更多的利益侵占。所以,集团公司治理过程中有必要适当提高母子公司高管关联度,降低母子公司沟通成本,增强母子公司信任,提升集团经营效益。

[责任编辑:贾乐耀]

Executives’ Association, Equity Participation of the Parent Company and Growth of the Subsidiary——Based on the Empirical Data of the SME Board Listed Company

XU Peng

(School of Management, Shandong University, Jinan 250100, P.R.China)

Based on the panel data sample of enterprises from 2009 to 2012, the author conducted a quantitative exploration of the constitutional latitudes of subsidiary growth. On this basis, the author carried out empirical analysis on the relationship between equity participation of the parent company and the various dimensions of the subsidiaries growth, and then discussed the regulating effect of the executives’ association of the parent and subsidiary company to the relationship between parent company equity participation and subsidiary companies growth dimensions. Then the author drew the following conclusions: subsidiaries growth includes three latitudes: profitability, operational capacity and growth potential; the equity participation of parent company has a positive impact on subsidiary’s profitability and operational capabilities, and has a negative impact on the growth potential of its subsidiaries; parent company executives’ association has a significant negative regulating effect on relationship between the equity participation of the parent company and subsidiaries operating capacity and growth potential. It has an insignificant regulating effect on relationship between parent company equity participation and subsidiary profitability.

equity participation; executives’ association; growth; regulating effect

国家自然科学基金项目“上市公司高管激励契约配置与协同——基于多层次情境因素的研究”(批准号71272120)。

徐鹏,山东大学管理学院博士研究生(济南250100)。