外资进入缩小了行业收入差距吗?

2013-07-18孔庆洋

孔庆洋

摘要:外资是影响中国行业收入差距的重要因素,外资企业的利润明显高于其它类型企业.外资的进入,一方面缩小了制造业整体的收入差距,另一方面,在竞争性行业又明显挤压了中国民营企业,并通过租金分享机制恶化了竞争性行业的收入差距。由于行业收入差距在时间上有累积效应,因此,行业收入差距在逐步扩大。

关键词:行业收入差距;租金分享;竞争性行业;技术进步

中图分类号:F014.4 文献标识码:A 文章编号:1005-2674(2013)02-061-07

一、问题的提出

自20世纪90年代开始,各地方政府为了促进本地经济发展,竞相出台地方政策吸引外资。1984年我国实际利用的外资仅为12.58亿美元,到2002年达527.4亿美元,超过美国成为吸收外资的“第一大国”,此后一直保持高速增长,2010年实际吸收非金融投资1057.4亿美元,同比增长17.4%。2011年中国经济增长率尽管在下降,但全年实际使用外资仍达1160.1l亿美元,比2010年增长了9.72%。

外资的大量进入对中国经济的影响全面而深刻。一方面外资影响了资本、技术等要素配置,提高了管理和技术效率,增强了比较优势,扩大了出口;另一方面,外资的进入恶化了中国的收入分配。现有文献研究表明,中国收入差距持续扩大的原因主要可归纳为以下三个方面:一是劳动收入占比下降。统计数据显示,劳动报酬占GDP的份额由1995年的51.9%下降到2007年的39.7%;二是城乡收入差距扩大。根据2010年国家统计局住户调查数据,城乡人均可支配收入比从1978年的2.57倍增长到2010年的3.23倍;三是地区和行业收入差距持续扩大。截至2009年地区和行业收入比分别达到了2.42和4.22倍。大量研究表明,外资通过这三个因素恶化了中国的收入差距。邵敏等发现外资进入对我国劳动收入提高有显著负面影响;沈桂龙等认为外资与城乡人均收入差距明显正相关;戴枫发现外资“东高西低”区域分布特征加大了中国的地区差距。

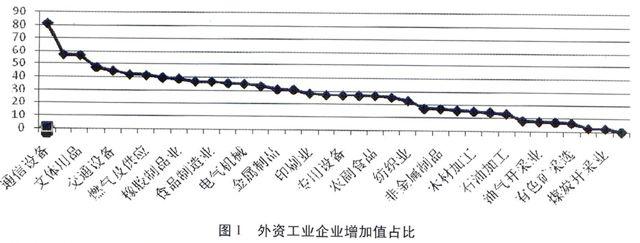

以往文献大多认为,外资进入与东道国的行业收入差距的扩大密切相关,如侯赛困和约翰(Hussein&John;)发现外资主要投资于资本和技术密集型产业,使得东道国非技术工人失业率上升,收入差距扩大。商务部的统计资料显示,1995~2005年外资主要进入了劳动密集型行业。由于劳动密集型行业的产业规模较大,外资占比低于资本和技术密集型行业,高于水、煤炭开采等国企垄断型行业。跨国公司也主要集中在交通运输设备制造、电气、电子、仪器等加工工业。如图1所示,到2008年末,外资产值占比较高的行业既有资本和技术密集型行业,也有劳动密集型行业,如通信设备、文体用品、交通设备和纺织服装等。外资在各行业的分布与经典理论的判断并不一致,所以外资对中国行业收入的影响较复杂,结论也不统一。

对外资与收入差距关系也有学者研究得出相反的结论。陈超等根据1995—2004年数据发现,随着FDI的存量规模的扩大,长三角地区制造业收入差距在不断缩小。张帆等实证研究表明,在企业收入分配比较不平等(基尼系数较大)的跨国公司较集中的行业,外资在总体上有助于改善经济结构,但却在一定程度上不利于行业收入差距的缩小。杨泽文等根据“两缺口”理论,利用2001年地区(31个省市)分行业的数据,发现FDI投入越多的行业和地区,实际工资水平也越高。

已有的研究之所以得出的结论相反,原因在于方法和数据上的差异。以上研究主要运用的是局部数据,有以偏盖全的可能。如陈超选择的是长三角两省一市制造业数据,张帆使用2003年世界银行企业环境调查数据。在方法上,这些研究没有针对不同的行业特征进行区别对待。外资在竞争性行业和垄断I生行业,分别与民营企业、国有企业同时竞争,如外资在洗涤日化行业与民营企业竞争,在交通设备行业与国有企业竞争。由于行业的准入限制和优惠政策的不同,两种行业的收入差距的形成可能有不同的机制。在方法上,各研究没能区分民营企业为主的竞争性行业和国有企业为主体的垄断性行业之间的差异。

本文拟在数据和方法两个方面上加以改进:由于外资主要集中于工业行业,数据选择的是外资集中的制造业二位数子行业(36个子行业),时间跨度为2004~2008年;在方法上,对竞争性行业和垄断性行业进行区别处理,分别建立面板数据模型来估计外资对行业收入差距的影响。

二、企业性质与行业收入差距

新古典理论认为,在市场出清的条件下,工资水平反映的是劳动或人力资本的边际产品价值,所以员工的教育、能力等人力资本特征上的差异决定了工资的差异。然而,大量的研究表明这些市场性因素并不能完全解释行业收入差距。如表1所示,不同类型的企业工资差异明显,表明收入差距与企业性质也有着重要联系。

不少国有企业在中国的渐近性改革中获得了资源性行业的部分垄断权,利润率高于民营企业(见表2)。而部分国企“所有者”与管理者的利益冲突也导致工资增长明显高于利润率的增长。如2008年国企利润率普遍下降,但工资却利润率普遍上升的民营企业工资增长幅度更大。表1中数据掩盖了垄断国企的高工资,因为表中数据是国企在竞争性行业与垄断性行业的平均工资。所以垄断国企职工具有更高的收入(见图1),国企的行业垄断在一定程度上扩大了行业的总体收入差距。

表2进一步显示,外资企业在中国获得了丰厚的利润,其利润率高于同期的中国民营企业,且两者的差距呈扩大趋向。中国外资企业净产值利润率比欧元区、美国和日本企业高出7~10个百分点。由此我们可以推断,外资企业的收入介于大型国有企业和民营企业之间,由此可以得出,外资的进入缩小了行业的整体收入差距。

外资企业获得如此高的利润,与其特殊身份有关。外资企业进入中国市场是市场化的必然趋势,它们凭资金、技术与管理水平参与中国市场竞争。地方政府也是竞相采取优惠政策来吸引外资。由此,外资企业也获得了类似国企的部分权力,如可以进入垄断利润丰厚的汽车市场,等等;外资企业还获得了税收、土地等方面的优惠政策,降低了成本。由于外资的特殊身份,加上技术、管理和品牌等方面优势,以及资本装备水平和融资的便利条件,相对于中国民营企业,外资企业能够很便利地取得市场优势,形成了一种新的市场势力。国有企业由于在资本装备水平、融资便利和市场准入等方面的优势具有天然的市场势力。在这场由国企、外企和民营企业展开的角逐中,中国民营企业明显处于下风。由此,民营企业生存环境恶化,沦为跨国公司的生产车间,它们只能在产业链的下游通过压低工资和灵活经营来获得生存空间。

当外国资本在东道国获得了额外的“租金”或“利润”后,开始倾向于利用“租金分享”机制来提高工作效率或招揽优秀员工。利普西和肖霍姆(Lipsey&Sjoholm;)发现,印度尼西亚的外资企业向蓝领工人支付了比当地企业高2%的工资,对白领工人支付22%的超额工资。这一观点得到了维尔德和莫里西(Velde&Morrissey;)等学者的认同,他们认为外资企业的高技能劳动力由于能够得到租金分享从而表现出更高的效率。资料显示,由于租金分享效应,外资占比较高的行业,其对应的平均工资水平较高,如通信设备行业等(见图1)。而反过来,由于存在市场分割,高技能工人大多在国有企业,外资企业也必须提供相对于国有企业更高的补偿价格或高租金分享率才能雇佣到高技术工人。所以,外资占比较高的行业的平均工资高于其他行业,这意味着外资进入竞争性行业拉大了收入差距。据此可提出外资影响行业收入差距假说:由于存在租金分享效应,外资扩大了竞争性行业的收入差距,挤压了民营企业的市场空间;但另一方面,外资进入缩小了竞争性行业与垄断行业的工资差距,进而降低了制造业整体的行业收入差距。

三、外资影响行业收入差距的实证分析

1.模型设定

已有研究都以大类行业为研究对象,样本数据较少(2003年调整后共有20个行业)。本文以中国制造业二位数子行业研究对象,选择36个子行业,应用面板数据模型来进行考察。由于行业收入差距由市场竞争性因素和非市场性因素决定,前者主要指人力资本或劳动力的受教育程度,后者主要指劳动力市场歧视等行业垄断性因素,因此,模型可设定如下:

D(HYSR)it=αi+D(Xit)βjt+D(Zit)γit

其中D(HYSRit)为行业收入差距,是将各行业平均收入收入降序排列,再取差分所得(其他变量也按类似方法处理);Xit为反应外资影响能力的解释变量向量,Zit为控制变量向量,包括市场和非市场性因素变量,D表示一阶差分。

2.变量的选择和数据来源

(1)变量的选择

外资企业的利润是租金分享的基础,其盈利能力和市场势力决定利润水平和租金分享率,进而影响行业收入差距。本文选取外资行业市场份额(WSCFE)或企业规模(WQGM)、资产利润率(ZCLRL)和人均利润(RJLR)作为解释变量。

由于市场经济按要素贡献分配,人力资本在逻辑上则貌似是最佳的市场因素控制变量。但若存在租金分享效应,高利润将导致高工资,从而能吸引更多的人力资本,那么,通过人力资本来解释行业高收入会出现因果倒置,因此,人力资本或受教育程度并不是市场因素的合适控制变量。在市场经济中,技术进步反应了企业创新、管理、品牌等所有效率信息,代表了企业的综合竞争力。技术进步提高了企业的利润率和工资(租金分享),能吸引更多的高素质的人力资本,这表明技术进步与收入高度相关。技术进步还包括研发投入和企业的技术积累等影响技术进步的所有信息,因此,将技术进步作为市场因素的控制变量是一个较合理的选择。

产品结构理论者认为,资本密集型大企业通常位于产业链的上游,容易形成内部封闭市场;而规模小、竞争性强的劳动密集型企业没有产品定价权,收入相对较低。考虑到外资企业和国有企业的资本深化水平较高,可以选择资本深化(ZBSH)、国有企业的市场份额(GSCFE)或企业规模(GQGM)作为非市场因素的控制变量,以排除资本装备水平和行业垄断对行业收入差距的影响。

(2)数据来源

《中国劳动统计年鉴》和《中国统计年鉴》没有提供规模以上工业分行业的平均工资,只提供了城镇单位规模以上企业的劳动报酬。考虑到我国农村工业占比很小,那么以城镇工业平均劳动报酬代替工业平均行业收入是一个可行的选择。资本深化(ZBSH)则以行业资本存量除以行业年平均从业人员来度量。外资和国有企业的市场份额,以增加值或产值与整个工业行业的比值作为替代变量。相应数据来自《中国统计年鉴》和《中国工业统计年鉴》。

为保证与资本存量统计口径一致,将行业平均收入用CPI指数平减为1990年价格。将2004~2008年的行业对数收入平均值按降序排列(图2),可以发现排名前五的行业分别是烟草、石油开采及加工、电力、黑色金属加工、燃气等垄断行业。依次用烟草收入减石油、石油收入减电力,从而得出年平均行业收入差距。计算结果显示,收入最高的五个行业的收入差距也最大(图2),其余行业差距相对较平稳。行业技术进步(全要素生产率TFP)选择常用的DEA方法估算,投入变量为行业资本存量和年平均工业从业人员。由于中国没有发布资本存量数据,学者给出了各种估计结果。本文直接选用陈诗一的资本存量估计结果,他估计的资本存量(1990年价格)涵盖了所有工业子行业数据,时序也最长,是目前最可靠的估计结果。本文采用分行业增加值作为产出变量,以避免工业总产值在上下游重复计算,并利用分行业工业品价格指数将其平减为1990价格。

对于采矿业、废弃资源和废旧材料回收加工业、工艺及其它制造业,由于其行业数值较小且外资参与度低,我们将其舍去,共得36个样本行业。由于陈诗一的资本存量数据截止到2008年,所有变量的样本数据时间跨度都选为2004~2008年。

外资的资产利润率(zCLRL)、企业规模(WQGM)和人均利润(RJLR)选取外资与所在行业对应变量之比作为代理变量,国有企业的企业规模(GQGM)也作类似处理。外资市场份额(WSCFE)和国企的市场份额(GSCFE)以其增加值占行业增加值的比重来计算。所有变量作差分处理以反映行业之间的差异。

表3列出了所有变量的描述统计,共180个样本,除行业入和人均利润外,各变量都是相对指标。除外资市场份额外,各变量都不具备正态分布的特征,表明资源向部分行业明显倾斜。

3.实证结果与分析

(1)模型说明

由于截面的个体特征与解释变量相关,固定效应估计方法要优于随机效应,模型的Hausman检验也支持选择固定效应估计方法。为便于比较,模型1给出了随机效应方法的估计结果(表4),但显著性和拟合优度都不如其它固定效应模型。

为降低多重共线性,将资本深化、国企市场份额和技术进步分别与其剩余的其它解释变量进行回归,把残差作为各变量的代理变量得模型3。这种处理方法虽然减少了变量的信息,但t检验拒绝时犯错误的概率更低。该模型与模型2相比,技术进步、人均利润和国企市场份额充分显著。将模型3中国有企业集中的垄断行业从样本中去掉,以反应外资在竞争性行业的影响。观察图2,前5个行业⑤收入差距较大,去掉这五个行业得到模型4;考虑到交通运输行业、水和燃气生产都由国企主导,再去掉这三个行业得到模型5。在模型5中,样本中的行业竞争性更强,因此,模型5比模型4更能反应出外资在竞争性行业的影响。由此可以观察到,从模型3、4到模型5,样本行业的竞争性在逐步增强,市场份额和企业规模变量回归系数的符号也在发生变化。

观察表3可以看到,人均利润的均值较大,为数据处理的方便,在估计中将人均利润除以100。由于模型中所有变量经过了行业差分,因此,模型减少了一个截面样本。为克服截面异方差,选择截面加权法估计参数,采用异方差稳健估计量估计标准误。由于滞后因变量降低了自相关性,因此,无需对其使用差分法来改善民营企业的生存环境。

(2)模型分析

在模型3中,国企和外资的市场规模变量参数符号相反,意味着国企加大行业收入差距,而外资则减少了行业收入差距。与预期一致,在模型4和5中,外资和国企的企业规模、国企市场份额两个变量的参数回归系数都比模型3显著。从模型2到模型4外资市场份额变量参数的绝对值在逐渐变少,在模型5中其回归系数符号转为正值,表明在不同行业,外资和国有企业的市场份额和规模对行业收入差距的影响各不不同。在垄断性行业外资有助于降低行业差距,在竞争性行业却相反。这意味着中国行业割据明显,国企控制了资源性行业,而外资在竞争性行业挤压民营企业。

模型5外资的企业规模变量参数符号为正,说明在竞争性行业,外资通过规模优势结合品牌效应增加了利润。这与外资资产利润率参数估值为正一致,预示着外资存在租金分享效应。民营企业处境艰难,高利润的资源行业不能进入,只能在其它行业中与优势的外资企业竞争。

在模型3、4和5中,资本深化、技术进步参数符号大于零,人均利润则相反。由此可推断,随着投资的不断增加,行业的收入差距将不断扩大,技术进步在促进企业利润增的同时,也扩大了行业的收入差距。由于企业关注资产利润率,而不是人均利润,人均利润增加反而使行业收入差距下降便不难理解。

为刻画变量之间的动态性,在模型中引入因变量的滞后一期(DHYSR(-1))。变量DHYSR(-1)在接近1%的水平下显著,且参数估计值明显大于其它变量,说明模型具有显著的动态特征。变量DHYSR(-1)参数估计值为正,意味着行业差距在逐年累积。在模型3、4和5中,行业收入的滞后值、资产利润率、人均利润、资本深化和技术进步的参数符号皆相同,说明参数估计结果稳定,模型具有一定的稳健性。

实证分析还发现,外资存在租金分享效应。由于外资拥有管理、技术和品牌的优势,较高资产利润率有利于工资收入的增长,因此,劳动能够参与“租金分享”。但“租金分享”是相对的,伴随着资本深化和技术进步,资本在一定程度上替代劳动,限制了工资的增长。尽管工资增长明显,但劳动收入占比仍然下降。

在竞争性行业和国有企业主导的行业,外资影响行业收入差距的机制各不同。在劳动密集型行业,外资进入明显提高了竞争性行业的工资水平;在资本和技术密集型行业,外资与国有企业竞争,限制了国有企业的市场势力扩张和其收入的增长。因此,就总体而言,外资进入缩小了竞争l生行业与垄断行业的工资差别,从而降低了整个制造业的行业的收入差距。而相对于竞争性行业来说,外资进入扩大了竞争性行业的收入差距,挤压了民营企业的利润空间。