个体工商业户纳税遵从度及其影响因素

——基于对宁夏银川市176户的调查

2013-07-12张会萍王会贤奚优芬

张会萍,王会贤,奚优芬

(宁夏大学经济管理学院,宁夏银川 750021)

个体工商业户纳税遵从度及其影响因素

——基于对宁夏银川市176户的调查

张会萍,王会贤,奚优芬

(宁夏大学经济管理学院,宁夏银川 750021)

借鉴陈金保和陆坤对企业税收遵从意识测评的研究成果,设计了个体工商业户纳税遵从度及其影响因素调查问卷,通过建立线性评价方程测算了银川市个体工商业户的纳税遵从度,并使用因子分析法归纳出影响个体工商业户纳税遵从度的八大影响因子,然后对纳税遵从度与八大影响因子之间的关系进行了回归分析。结果表明,银川市个体工商业户纳税遵从度不高,对其影响显著的因素分别是税务服务水平、税收政策知识认知程度、税收制度、社会风气、税负公平性、税收征管力度。

个体工商业户;纳税遵从度;影响因素

一、引 言

纳税遵从度是指纳税人受主观心理态度的支配所表现出来的对税法的遵从程度[1]。国家税务总局2011年8月印发的关于《“十二五”时期纳税服务工作发展规划》指出,我国要建立以纳税人需求理论和税法遵从理论为支撑的现代纳税服务理论框架,充分发挥纳税服务、税收征管、税务稽查在满足纳税人需求和促进纳税人遵从方面的积极作用。在我国,与各类企业相比,个体工商业户具有规模不大、户数众多、涉及面广、现金结算频繁、税款难征易漏等特点,这些特点决定了该群体的税收征管难度大。因此,要提高个体工商业户的纳税遵从度,对其纳税遵从度影响因素的研究就显得尤为重要。

纳税遵从的理论研究起始于Allingham和Sandmo[2]建立的预期效用最大化模型(即A-S模型)。他们的研究认为,纳税人做出纳税遵从或不遵从的决策只是为了自身收益的最大化。同时,他们从理论角度论证出罚款率、稽查率与纳税遵从之间存在着正相关关系。从Allingham和Sandmo建立正式的纳税遵从理论至今,纳税遵从的理论与实证研究已发现一些经济、社会、心理的影响因素与纳税遵从之间的关系。陈金保和陆坤[3]设计了3个指标对企业的纳税遵从意识进行测算,分别是“对社会纳税遵从意识评价”(以Y01表示)、“对本企业纳税遵从意识评价”(以Y02表示)和“对本企业纳税遵从努力程度评价”(以Y03表示),并构造了企业纳税遵从意识得分(以YS表示)的线性加权评价函数:YS=0.3×Y01+0.3×Y02+0.4×Y03;同时设计了5个指标:税收负担、遵从成本、政府服务、征管措施、社会影响,对企业纳税遵从意识的影响因素进行了实证检验。杨得前和何春联[4]研究了纳税人对政府的信任程度与其付税意愿之间的关系,结果表明民众愈是信任行政机构,付税意愿愈高。安体富和王海勇[5]从激励理论的角度研究了税收遵从问题,得出纳税人不遵从行为的主要内在动机和外在诱因是:追求经济利益、较轻的处罚、较低的逃税查出率、较低的税务稽查频率。王玮[6]从纳税人权利的角度研究税收遵从问题,结果发现我国纳税人的纳税遵从程度不高,其中的关键性原因是纳税人权利被狭隘化以及纳税人权利得不到应有的尊重和保护。杨得前[7]从自愿税收遵从的角度证明了对纳税人过高的控制将大量挤出纳税人的自觉付税意愿,而支持性威慑制度的建立则有助于增加纳税人的自觉付税意愿。李大明和刘军[8]则指出经济、政治、文化、心理及纳税人自身等因素都会影响纳税人的行为,并归纳出纳税遵从的四大影响因素:征管、纳税者、社会环境和国家。

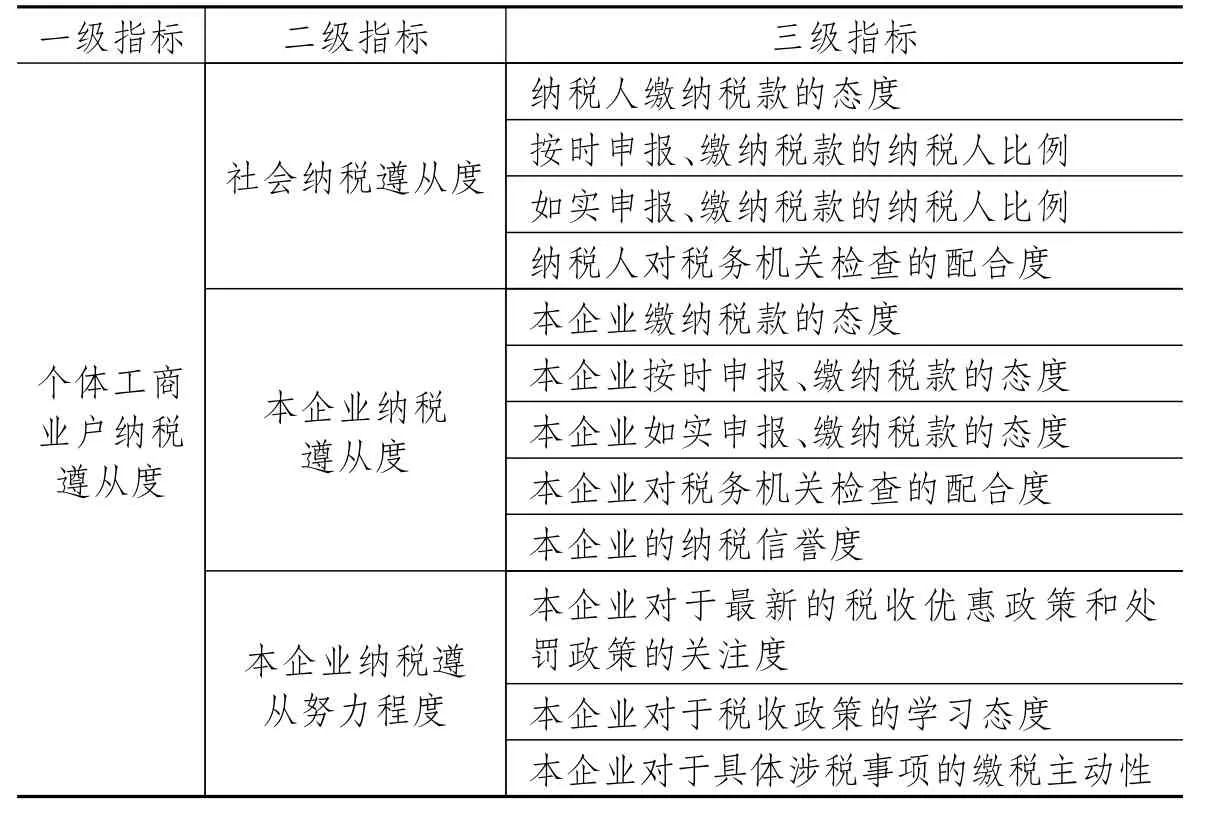

表1 个体工商业户纳税遵从度的评价指标

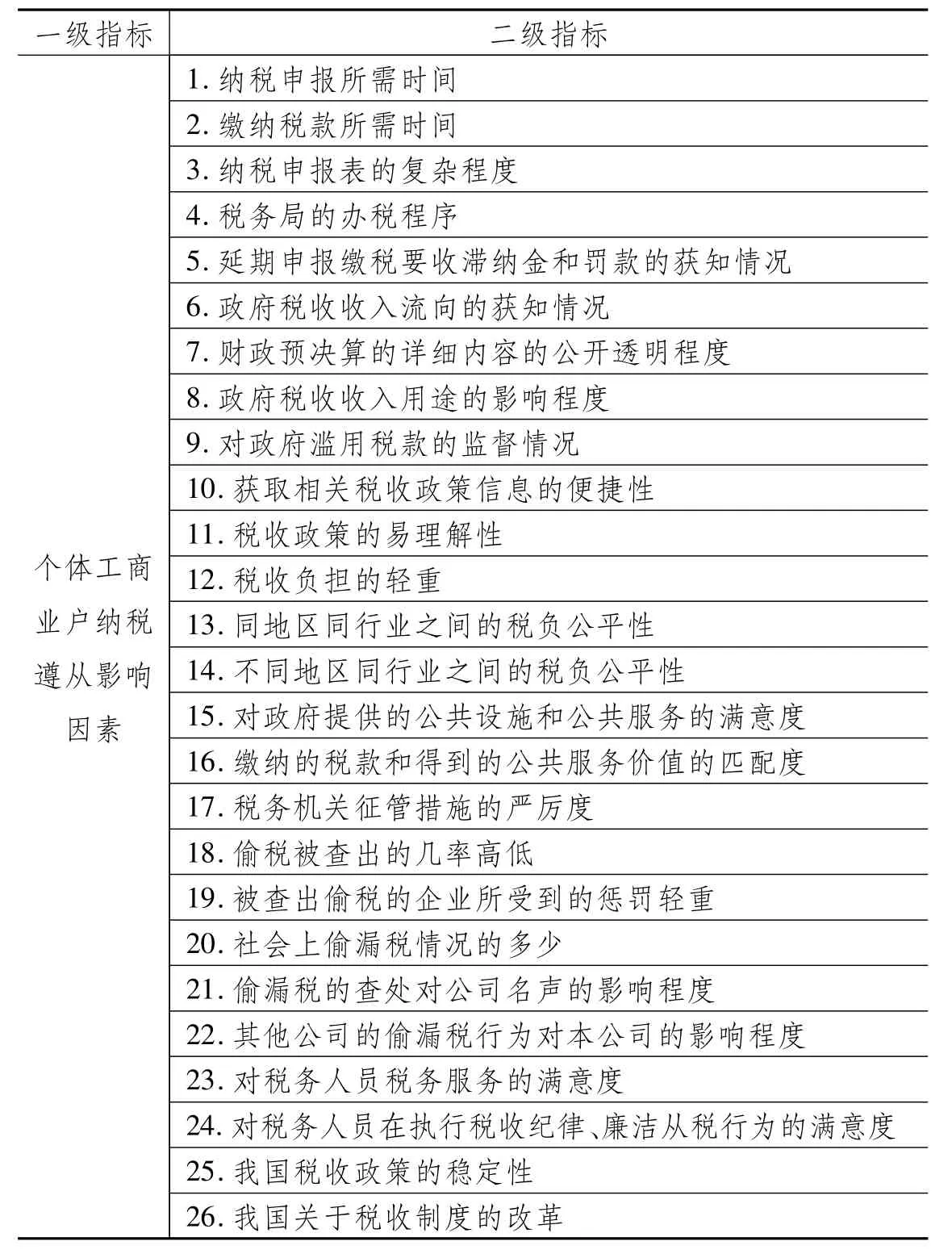

表2 个体工商业户纳税遵从度影响因素

综合现有研究成果,我国的纳税遵从研究主要为理论层面的介绍和借鉴、纳税遵从成本以及纳税遵从影响因素等,对于纳税遵从度的测算及其影响因素的实证分析相对较少,且大多是基于企业层面的研究,基于个体工商业户的纳税遵从研究非常薄弱。因此,本文针对该问题,以宁夏银川市的176家个体工商业户为样本,参考陈金保和陆坤开发的企业纳税遵从意识测评指标体系和测评模型,对个体工商业户的纳税遵从度进行测算,使用因子分析法和回归分析法寻找能够显著影响个体工商业户纳税遵从度的因素。

二、实证分析方法

(一)指标体系设计

参考陈金保和陆坤[3]2010年在《企业纳税遵从意识及其影响因素实证研究》一文中所提出的测试纳税遵从意识的9个项目,以及相关专家学者从不同角度所提出的影响纳税遵从度的诸多因素,设计了个体工商业户纳税遵从度的评价指标体系及影响个体工商业户纳税遵从度的因素(见表1和表2)。

(二)问卷设计

根据上述指标体系,设计了个体工商业户纳税遵从度及其影响因素的调查问卷。该调查问卷由三部分组成,第一部分是个体工商业户的基本情况和问卷填写人的个人基本概况,第二部分是纳税遵从度的总体情况调查,第三部分是纳税遵从度影响因素的调查。调查问卷中的选项采用了五级李克特量表法设计,每一个问题都设置了五个选项,其中最有积极影响的选项赋值5分,最有消极影响的选项赋值1分,其他三个选项根据从积极影响到消极影响的程度,分别给予4分、3分和2分。

(三)样本选择

研究样本来自银川市三个城区的个体工商业户。基于个体工商业户的特征,采用随机抽样和入户调查方式来进行数据的收集。共发放问卷200份,收回190份问卷,剔除不合格问卷,最终得到有效问卷176份,有效问卷占总体问卷发放量的88%。

三、银川市个体工商业户纳税遵从度测算

本文设计了3个维度,共12个项目对个体工商业户的纳税遵从度进行打分,这三个维度分别是“社会纳税遵从度评价”(以Y01表示)、“本企业纳税遵从度评价”(以Y02表示)和“本企业纳税遵从努力程度评价”(以Y03表示);计算每个维度内的各个项目的算术平均值作为每个维度的分数。对于上述3个维度的权重,我们直接引用陈金保和陆坤在企业纳税遵从意识测评研究中所得出的权重得分。于是,我们构造了个体工商业户纳税遵从度(以YS表示)线性加权评价方程如下:

YS=0.3×Y01+0.3×Y02+0.4×Y03(1)

把调查数据代入公式(1),得到银川市个体工商业户纳税遵从度的总分数和各个维度的具体分数(用均值表示)如表3所示:

表3 银川市个体工商业户纳税遵从度总分值和各指标分值

从表3中可以看出,银川市个体工商业户纳税遵从度并不高,它的平均得分是3.38分,而满分是5分,及格线是3分,而它刚超过及格线,这说明银川市个体工商业户的纳税遵从水平还有待提高。

四、个体工商业户纳税遵从度影响因素分析

对于本文所研究的26个纳税遵从度影响因素,通过统计分析建立了其相关系数矩阵,发现这些因素之间的相关性很高。因此,在进行纳税遵从度影响因素回归分析之前,先用因子分析法与主成分分析法进行降维处理,根据相关性大小把变量分组,使得同组内的变量之间相关性较高,而不同组的变量之间不相关或相关性较低。以便忽略次要因素,重点分析主要因素。

(一)纳税遵从度影响因素的因子分析

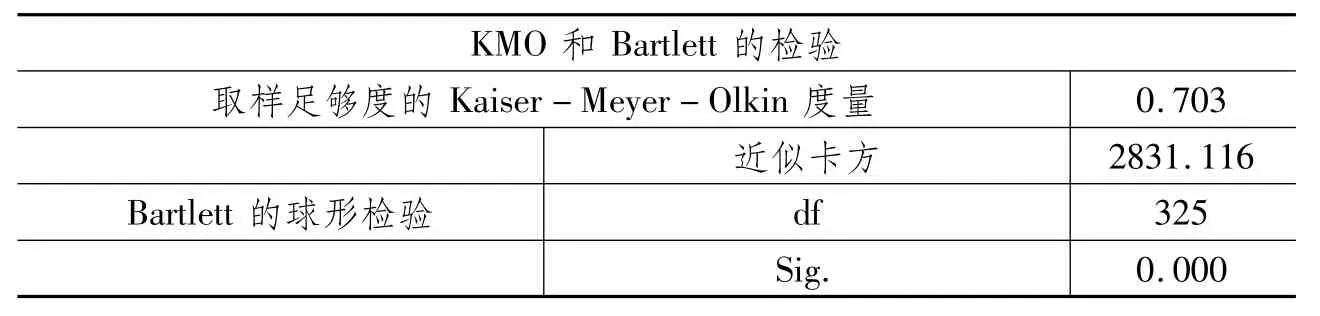

1.纳税遵从度影响因素的KMO和Bartlett值检验

在进行因子分析前,要先检验原有变量是否适合做因子分析。从表4中,可以看到26个影响因素的KMO值为0.703,远大于0.5,说明这26个影响因素适合做因子分析;另外,Bartlett球形检验值是2831.116,其对应的相伴概率为0.000,小于显著性水平0.05,也说明非常适合进行因子分析。

表4 纳税遵从度各个影响因素的KMO和Bartlett检验结果

2.纳税遵从度影响因素的方差贡献率检验

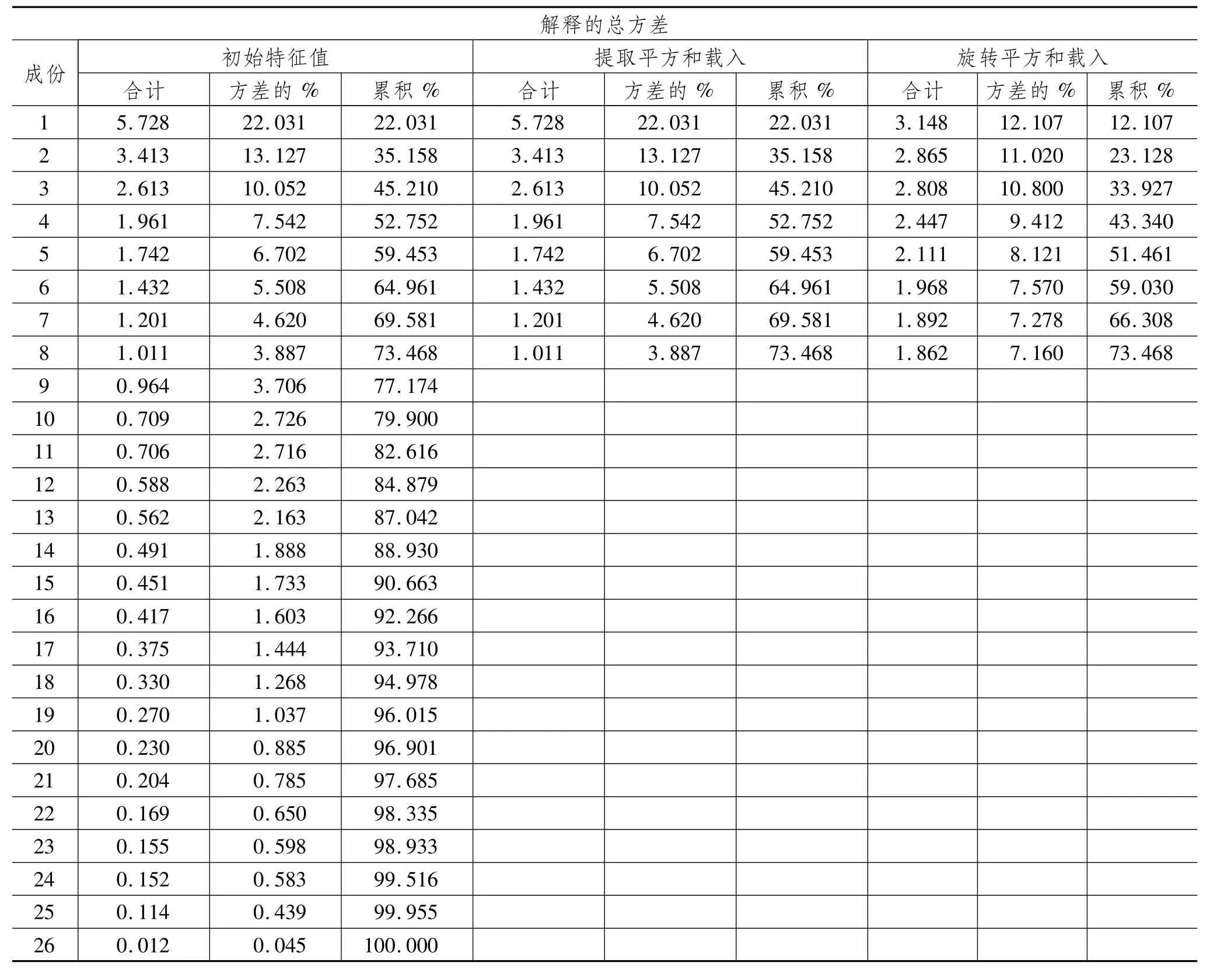

使用主成份分析法对原始数据所做的方差贡献率检验结果如表5所示:

表5 纳税遵从度各影响因素的方差贡献率

根据上述因子分析的总方差解释表,我们发现有8个因子的特征值大于1,并且它们的累积贡献率达到了73.47%,说明这8个因子能解释原有变量的绝大部分信息。并且表中第8个因素以后各因素的特征值变化较为平稳,因而可以除去这些平稳变化的因素,把原有的26个影响因素降维为8大因子。

3.正交旋转后的纳税遵从度影响因素矩阵分析

建立因子分析模型的目的不光是发现主因子,更重要的是确定各个主因子的含义。通过表5我们发现,虽然已经得到了各个主因子的值,但是每个主因子却并不能很突出地解释该因子。因此,为了得到比较明确的综合因子解释,应构建纳税遵从度影响因素矩阵,并对上述因子的值进行旋转。本文采用最大方差正交旋转法(Varimax)进行因子旋转,旋转在7次迭代后收敛,旋转后的成份矩阵如表6所示。

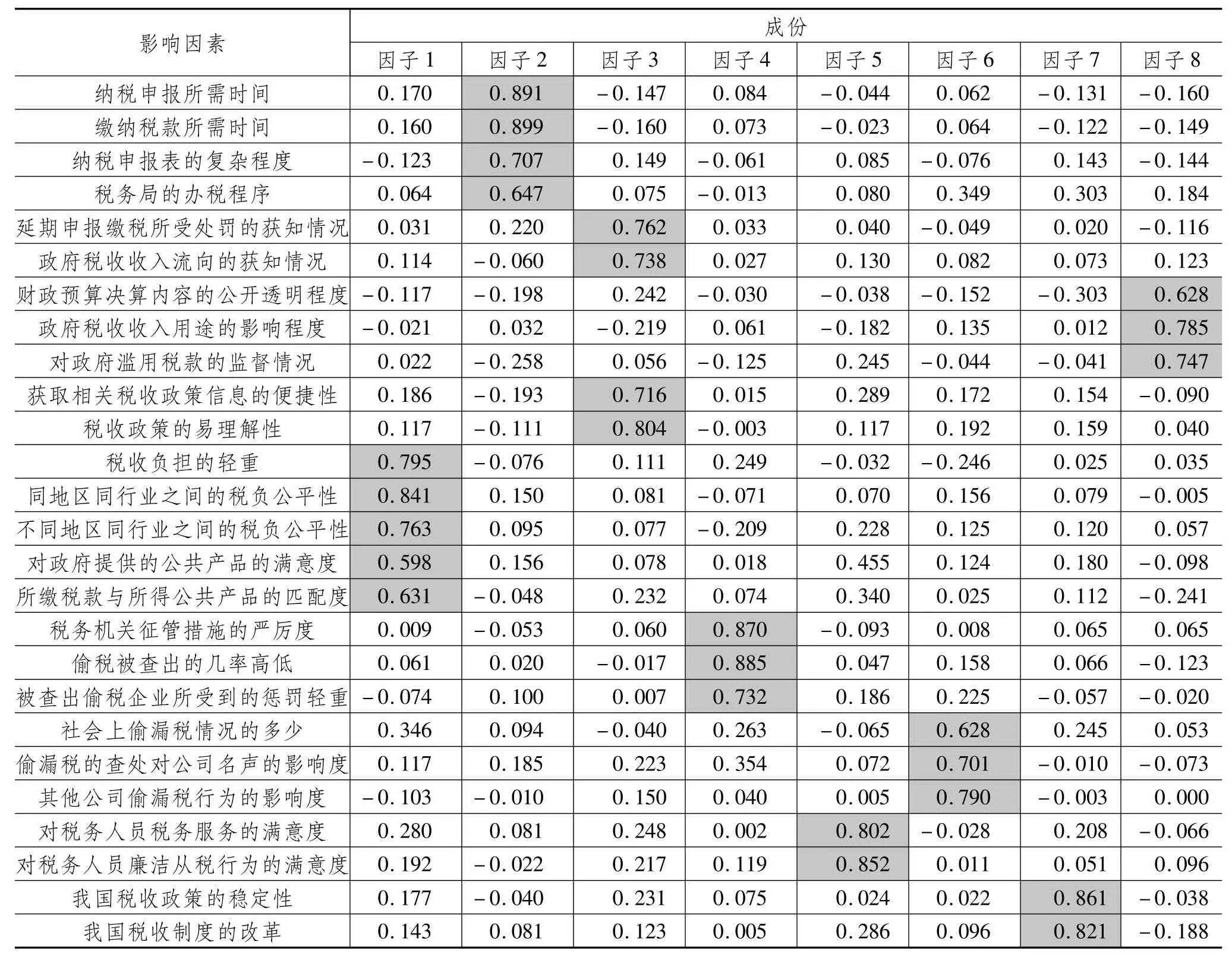

表6 纳税遵从度各影响因素的旋转成份矩阵

从旋转后的因子载荷矩阵中可以发现,这8个因子中包含的26个影响因素的载荷系数都大于0.5,说明这8个因子可以很好地解释所有原始变量。根据它们所包含变量的特征,把这8个因子分别命名为:税负公平、税收遵从成本、税收政策与知识认知程度、税收征管、税务服务、社会风气、税收制度、财政支出。

(二)纳税遵从度与纳税遵从度影响因子的回归分析

对纳税遵从度和纳税遵从度影响因素进行回归分析,结果(见表7)表明,税负公平、税收政策与知识认知程度、税收征管、税务服务、社会风气、税收制度6大影响因子的检验概率P值均小于0.05,表示都通过检验,也就是说这6个因子对税收遵从度综合指数有显著性影响。从系数分布上我们也能看到,税务服务因子的影响最大,其次是税收政策与知识认知程度因子。

表7 纳税遵从度与纳税遵从影响因素的回归分析表

五、结 论

对银川市个体工商业户纳税遵从度进行测算后得到平均分为3.38分,说明银川市个体工商业户的纳税遵从情况基本得到认可,但从长远看还有很大的提升空间。回归分析后发现,对纳税遵从度影响显著的因素分别是税负公平、税务服务、税收政策与知识认知程度、税收制度、社会风气、税收征管。因此,政府要提高银川市个体工商业户的主观税收遵从度,就应该从加强税负公平性、提高个体工商业户纳税人对税务服务的满意度、提高个体工商业户对税收政策与知识的认知度、加强税制的建设、引导良好的社会纳税风气、提高税收征管水平六个方面进行努力。

[1]安体富,王海勇.企业主观税收遵从度——基于上海市企业的问卷调查[J].涉外税务,2009(2):10-16.

[2]刘华,阳尧,邱伊莎.国外纳税遵从研究动态[J].涉外税务,2008(12):33-36.

[3]陈金保,陆坤.企业纳税遵从意识及其影响因素实证研究[J].中央财经大学学报,2010(7):16-21.

[4]杨得前,何春联.信任、付税意愿与税收遵从——基于Probit模型的实证研究[J].华东经济管理,2009(11):153-156.

[5]安体富,王海勇.激励理论与税收不遵从行为研究[J].中国人民大学学报,2004(3):48-55.

[6]王玮.纳税人权利与我国税收遵从度的提升[J].税务研究,2008(4):70-74.

[7]杨得前.自愿税收遵从影响因素的实证分析[J].税务研究,2009(10):74-77.

[8]李大明,刘军.纳税遵从影响因素及其对策分析[J].山东财政学院学报,2011(1):19-23.

The Tax Com pliance Level of Individual Industrial and Commercial Households and its Influencing Factors——A Survey of 176 Households in Yinchuan Ningxia

ZHANG Hui-ping,WANG Hui-xian,XIYou-fen

(School of Economics and Management of Ningxia University,Yinchuan 750021,China)

Referring to the tax compliance research of Jinbao Chen and Kun Lu on the enterprise taxpayers,a questionnaire of the tax compliance and its influence of individual industrial and commercial households was designed,and the eight influencing factors of individual industrial and commercial households tax compliance of Yinchuan were summarized by factor analysismethod,then the authorsmade a regression analysis of the relationship between the level of tax compliance and the eight influencing factors.The analysis showed that the individual industrial and commercial households’tax compliance level in Yinchuan is not high,and the following is the significant influencing factors:tax burden fairness,tax policy and the cognitive degree of knowledge,tax collection and management,the level of tax services,social influence,and the impact of tax system.

individual industrial and commercial households;tax compliance degree;influencing factors

F812.42

A

1008-2670(2013)03-0005-06

(责任编辑 李秀荣)

2013-01-30

张会萍,女,河北丰润人,财政学博士,宁夏大学经济管理学院教授,博士生导师,研究方向:财政学;王会贤,女,宁夏平罗人,宁夏大学经济管理学院,研究方向:财政税收理论与政策;奚优芬,女,浙江台州人,宁夏大学经济管理学院,研究方向:财政税收理论与政策。