财政资金支持企业技术创新绩效的评估比较——以合肥市为实证分析

2013-07-05汪晓梦

汪晓梦,陈 攀

一、财政资金支持企业技术创新评价的现状

自从2004年合肥市被国家科技部批准为全国第一个科技创新试点城市以来,财政资金支持企业技术创新,即是合肥市政府支持企业技术创新政策措施中最主要的措施之一。但如何评价财政资金支持企业技术创新的绩效是一个空白:合肥市从1991年4月到2012年先后围绕科技创新出台了40项政策,极大地推进了合肥市的科技创新能力,同时也加大了政府科技资金预算和资金调配。但没有进行财政资金对企业技术创新评估,仅仅做了资金审批和技术创新项目审核与统计,偶尔发放技术创新调查问卷,回收后稍加整理成文字材料和定性结论。合肥市在2011年初委托市审计局对企业技术创新政策进行了评估。而评估报告严格的讲是经济政策执行情况审计,并不是真正意义上的绩效评估。

伴随着各项技术创新政策的落实,特别是政府财政支持企业技术创新资金总量的不断加大,财政资金支持企业技术创新的政策实施效果,财政资金在企业技术创新中效益最大化,这些问题的回答都要依赖于政策评估。因此开展多角度政府资金支持企业技术创新绩效评估,对发挥财政资金的使用效益,推动企业技术创新能力都具有重要意义。

财政资金支持企业技术创新的评价属于公共政策评估范畴,也是科技政策评估的内容。20世纪中期,政府科技投入政策的评估开始新兴起来。国外开始把数学运筹学、统计学、计量经济学方法引入科技投入政策绩效评估中,提高了评估结果的科学性。其主要研究方向包括政府科技投入与企业创新的影响。国内有的学者也开展了科技投入与产出的绩效分析的尝试,在政府投入与科技创新评价中引入数量分析或数学模型方法,取得了不少成绩。

中南财经政法大学刘琪、钟娟在《武汉市使用财政资金支持企业技术创新活动绩效的评价分析》文章中,以武汉为例,对相关数据进行了回归分析,认为支持企业技术创新的政府资金与企业新产品产值具有很强的正相关性。政府应逐步提高财政对企业技术创新的支持力度[1]。

潘孝珍在《政府财政支持企业技术创新的理由及途径——基于分布滞后模型的实证分析》文章中,建立了一个分布滞后模型,验证了政府财政支持对企业技术创新存在促进作用,证明政府财政支持企业技术创新的必要性[2]。

李晓明在学位论文《基于行业角度的财政扶持中小企业技术创新效果的研究》中,使用因子分析方法、TOPSIS分析方法分别对广东省财政资金扶持中小企业技术创新效益进行综合评价[3]。

二、财政资金支持企业技术创新绩效评估的指标设置与数据

根据合肥统计年鉴能查阅到的数据[4],选取合肥市财政支持企业技术创新的总投入为投入指标。企业科技创新投入指标包括:技术市场成交额,专利授权量,高新技术产业产值和新产品产值。

技术市场成交额是指在技术市场管理办公室认定登记的技术合同(技术开发、技术转让、技术咨询、技术服务)的合同标的金额的总和。技术市场交易的主体是企业。技术市场成交额是衡量技术市场建设效益的重要标准,它能体现区域技术交流的活跃程度和技术创新能力。

专利和技术创新关系紧密,专利标准客观,变化缓慢,是一种很好的反应技术创新产出的可靠指标。

高新技术产业产值指高新技术企业在国家重点支持的高新技术领域内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动所创造出来的产品产值。该指标能够较为客观地考察企业技术创新的成果以及区域内企业产品的技术含量高低和生产工艺先进程度。

新产品产值指报创新告期企业生产的新产品的产值。新产品是指采用新技术原理、新设计构思研制、生产的全新产品,或在结构、材质、工艺等某一方面比原有产品有明显改进,从而显著提高了产品性能或扩大了使用功能的产品。新产品产值、新产品销售收入既包括经政府有关部门认定并在有效期内的新产品,也包括企业自行研制开发,未经政府有关部门认定,从投产之日起一年之内的新产品。新产品产值能具体反映科技产出、科技成果产业化水平和对经济增长的直接贡献。

三、财政资金支持企业技术创统计数据处理结果与分析

(一)财政资金投入与技术产出的回归相关系数计算

称线性相关系数是衡量变量之间线性相关程度的指标。样本相关系数用r表示。相关系数的取值范围为[-1,1]。|r|值越大,变量之间的线性相关程度越高;|r|值越接近0,变量之间的线性相关程度越低[5]。

其计算公式如下:

在实际运算中,针对企业技术创新数据时时间序列,分别假设为Xi为政府财政资金投入,Yi为企业技术创新产出。i=1,2,3,4,5,6,7。2005年设为1,其他年度类推。

通过计算,得出相关系数如表1所示。

表1 合肥市企业技术创新出产数据统计表 单位:亿元、件

表1 财政资金投入与技术产出的回归相关系数

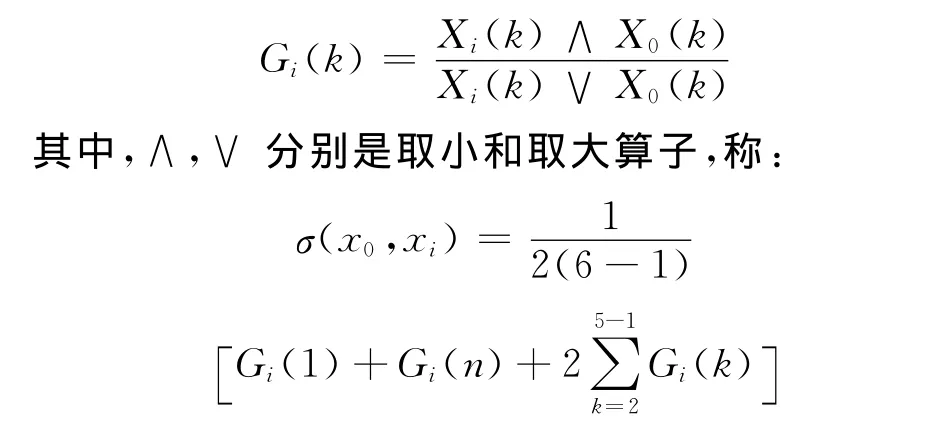

(二)财政资金投入与技术产出灰色关联度计算

关联度是指事物之间、因素之间关联性的度量,是灰色关联分析的基础和工具。它能判断出子因素对母因素的影响程度,以确定该因素在系统中的地位[6]。

此处使用改进的关联度方法,是通过平均值处理这种信息集中处理的一种方法。Xi={Xi(k)|k=1,2,3,…,7},i=1,2,…,7。

为给定比例数列,是企业技术创新产出数据。

为参考数列,是财政资金投入。令:

为Xi对X0的改进关联度[7]。由此计算出合肥市财政资金支持企业技术创新的灰色关联度数据如表2所示。

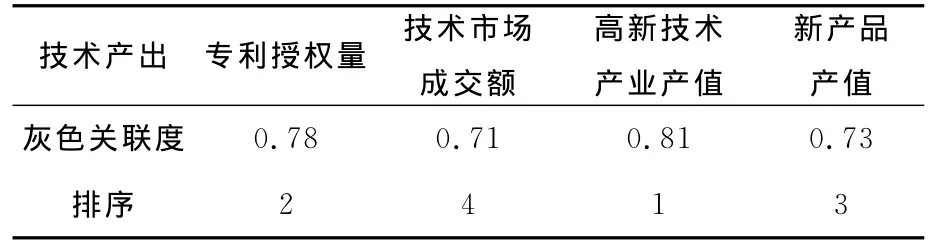

表2 财政资金投入与技术产出灰色关联度

从财政资金投入回归相关系数,可以看出,它与专利授权量的相关性最大,排名第一;与高新技术产业产值的相关性排名第二;与新产品产值的相关性位居第三;与技术市场成交额相关性排名第四。从灰色关联度来看,财政资金投入与高新技术产业产值的关联度最大,为0.81,说明政府财政资金在支持高新技术产业发展方面拉动作用明显,经济效益产出效果显著;与专利授权量的关联度为0.78,位居第二,政府财政政资金对专利授权的作用也很明显;与新产品产值的关联度为0.73,位于第三;与技术市场成交额的关联度为0.71,排在最后。

同时可以看出,财政资金支持企业技术创新回归相关系和灰色关联系数排序不同。经过比较结果,除高新技术产业产值与专利授权量排序颠倒以外,其余顺序是完全相同。这因为,计算相关系数需要很大的数据组。一般数据量都要在10组以上。虽然在这里仅仅选取了7组数据。但是通过回归分析和灰色关联度分析的相互应证,说明结果还是有一定的可信度。

通过回归分析和灰色关联度分析的相互应证,可以看出:合肥市的财政资金支持企业技术创新的政策实施效果明显,科技产出与经济社会效益显著。

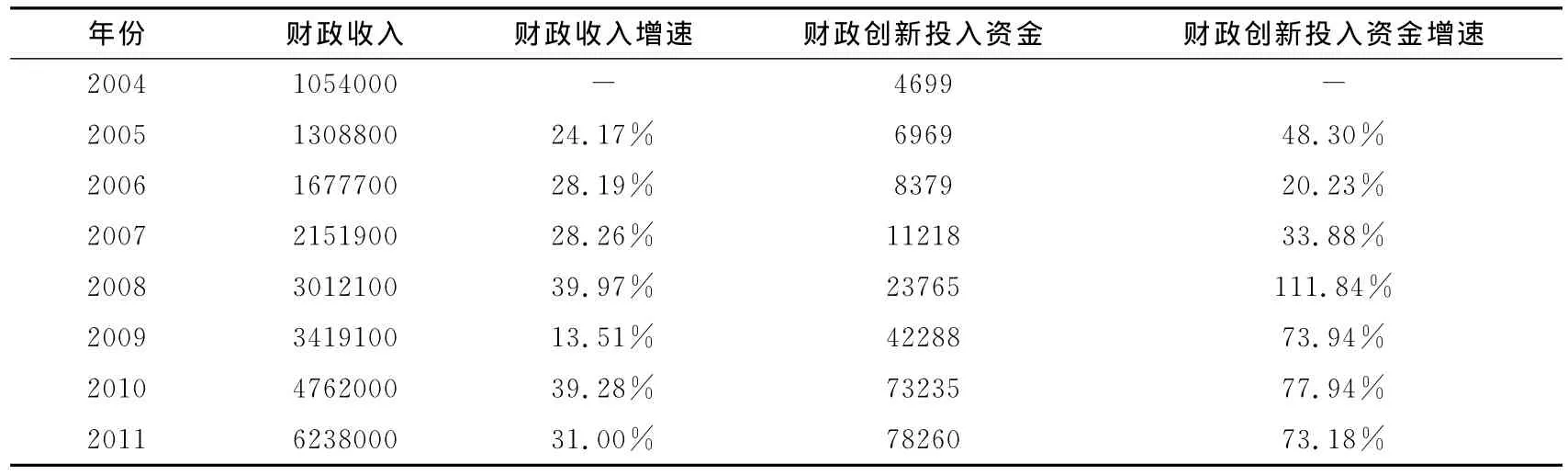

随着合肥市财政收入的增长,合肥市的政府财政支持企业创新的资金投入也在不断增加,财政科技投入占财政收入百分比也出现了出现了高速增加的情况。如表3和表4所示:

表3 合肥市财政收入与政府财政支持企业技术创新资金环比增速比较表 单位:万元

表4 合肥市财政科技投入占财政收入百分比

从长期来看,一个值得注意的问题是:合肥市财政收入增速是有限的,所以政府财政支持企业技术创新投入的资金也不能总是同步甚至超越财政收入的增速。还有一个非常重要的特点,合肥政府财政科技投入是无偿的划拨,因而不能循环使用,而且也是很有限的资金额。

四、关于加强合肥市财政资金支持企业技术创新的建议和设想

(一)开展财政资金投入的科学研究,提高资金使用绩效

针对合肥市技术创新活动的历史数据,结合现状,使用合适的数量方法,开展财政资金支持企业技术创新的绩效。从定量分析的角度研究合肥市财政投入与企业技术创新的关系,不能仅仅做出定性分析。只有使用数量分析方法,找到合适的数学模型,通过大量的科技创新数据处理,找到技术创新的规律和特征。同时建立具有科学依据的政府资金预算安排模型,指导财政部门科学安排技术创新资金预算,提高对政府资金使用的监管水平。

(二)制定和完善技术创新政策,鼓励企业加大创新投入

政府资金是有限的,对企业技术创新的投入更是有限的。如果政府加大了对企业的资金投入,企业就会相应减少资金投入,就会产生“挤出效应”。企业技术创新的资金不能一味依靠政府投入。制定政策,鼓励企业加大技术创新的投入。拓宽企业技术创新资金融资的渠道,鼓励企业吸纳社会资本,参与技术创新投入。并给出相关政策,允许社会资本享受技术创新收益的分成。对企业技术创新自主融资数额大,效益好,给予政府奖励。

(三)探索对政府资金支持企业技术创新资金的监管的科学方法

发挥有限的财政资金在企业技术创新活动中的投入与产出效益最优化,必须改善财政资金的投入方式和监督管理,充分发挥政府有关职能部门在技术创新中的科学化管理水平。

一要科学编制财政资金项目预算和审批程序;二要创新政府科技资金的支付渠道;三要就加大资金的监管力度;四要完善项目验收程序;五要建立绩效评估方法并实行制度化。

(四)既要开展合肥财政资金支持企业资金效益评估的纵向比较,又要和其它科技创新优势地区进行横向比较

只有进行深度的比较,包括横向和纵向,才能真正找到财政支持企业技术创新存在的问题。找到原因,并借鉴科技创新优势地区的做法和思路,比如和长三角地区、沿海经济发达地区以及四大科教基地城市加以比较分析。这对提升合肥科技创新能力有极大的帮助和推动。

[1] 刘 琪,钟 娟.武汉市使用财政资金支持企业技术创新活动绩效的评价分析[J].中国技术产业,2009(6).

[2] 潘孝珍.政府财政支持企业技术创新的理由及途径——基于分布滞后模型的实证分析[J].山西财税专科学校学报,2012(2).

[3] 李晓明.基于行业角度的财政扶持中小企业技术创新效果的研究[D].工商管理学院,2006.

[4] 合肥统计年鉴[M].北京:中国统计出版社,2005-2011.

[5] 金勇进.统计学教程[M].北京:中国人民大学出版社,2010.

[6] 邓聚龙.灰色系统基本方法[M].武汉:华中理工大学出版社,2005.

[7] 许香存.基于灰色理论的外资利用的定量分析[M].四川:电子科技大学出版社,2004.