大股东控制、高管持股与研发投资强度关系研究

——基于高新技术上市公司的实证研究

2013-06-23王文华陈玉荣夏丹丹

王文华,陈玉荣,夏丹丹

(常州大学经济管理学院,江苏常州 213164)

大股东控制、高管持股与研发投资强度关系研究

——基于高新技术上市公司的实证研究

王文华,陈玉荣,夏丹丹

(常州大学经济管理学院,江苏常州 213164)

运用高新技术上市公司2006-2010年面板数据,实证研究了大股东控制、高管持股与研发投资强度的关系。公司研发投资强度与高管持股显著正相关;国有性质上市公司显著负向调节公司研发投资强度与高管持股之间关系;第一大股东持股比例显著负向调节公司研发投资强度与高管持股之间关系。因此,我国国有上市公司实施高管股权激励方案应该考虑大股东控制的影响。

大股东控制;高管持股;研发投资强度

作为企业重要的战略投资决策,研发投资对于提高企业自主创新能力,提升企业核心竞争力具有至关重要的作用。然而企业投资行为必然受到公司治理各种机制的影响,股权监督和控制机制、董事会决策机制、高管激励机制显著影响研发投资行为。现有关于公司治理结构影响研发投资研究主要从股权性质与结构、董事会特征、高管激励3个方面展开。但很少文献研究大股东控制与高管持股交互作用对研发投资影响。本文运用高新技术上市公司2006-2010年面板数据,研究大股东控制与高管持股的交互作用对研发投资影响,深化现有公司治理结构影响研发投资的研究。

一、文献回顾

(一)股权性质对研发投资的影响

一种观点认为国有股权更倾向于内部创新(徐二明,2008)。另一种观点认为相对国有控股公司,民营控股公司创新投入多 (赵洪江等,2008;李丹蒙等,2008)。任海云(2010)研究发现非机构企业法人大股东与研发投入显著正相关,国有控股不利于研发投入。张洪辉 (2010)研究了公司不同性质公司对公司创新效率的影响,以最终控制人类型划分,国有的企业创新效率明显低于非国有的企业。但毛良虎 (2008)研究发现大股东治理机制中国有股东控制的企业比民营股东控制的企业创新程度强。

(二)股权集中程度对研发投资的影响

一种观点认为股权集中有利于研发投资 (Hill and Snell,1989;Hosono,2004;杨勇等,2007;赵洪江等,2008;任海云,2010)。另一种观点认为股权集中度与研发投资负相关 (杨建君等,2007;郭海,2010)。陈隆等(2007)研究发现技术创新与股权集中度之间呈现倒 “U”型曲线关系。文芳 (2007)研究发现股权集中度与研发投资呈现“N”型关系。Dirk,Kornelius(2009)利用德国制造业公司大样本研究发现,分散股权有利于公司研发投资。

(三)高管持股对研发投资影响

Cheng(2004)研究发现研发投资变化与高管年度股票期权价值变化显著正相关。Wu,Tu(2007)基于委托代理理论,以美国上市公司为例,发现高管的股票期权与对企业研发投资有正向影响。刘伟、刘星 (2007)研究发现高管持股与企业研发投资之间显著正相关关系。刘运国,刘雯(2007)研究发现高管是否持股与研发支出显著正相关。夏芸等 (2008)研究结果表明:高管股权激励与研发支出显著正相关。康华等 (2011)研究表明:高管的股权报酬和两职合一程度与企业研发战略显著正相关。Jing Dong et al(2009)利用中国上市公司数据研究发现,高管自由决定权与研发投资强度显著负相关,董事会中外部董事比例与研发投资强度显著正相关,随着管理层持股增加,研发投资强度出现先下降后上升的反向抛物线变化。

我国企业普遍存在大股东控制问题,在这种大股东主导的股权结构下,高管的激励机制是否受到大股东控制的影响,大股东控制权与高管激励的交互作用对研发投资如何产生影响,本文试对此进行研究。

二、理论分析与研究假设

(一)代理冲突与研发投资

现代意义上的公司的产生伴随着的就是相应而来的公司治理问题。现代公司所有权和经营权的分离致使高管与股东利益不一致,高管为了私利而背离公司目标损害中小股东、债权人的利益,从而产生了代理成本[1]。根据代理理论,股东能够通过组合投资分散风险,从高风险高收益的研发投资获得收益,而经理人的风险固定在单一企业而不能分散,所以经理通常回避风险而追求短期利益。由于信息不对称,使得集中股权保证股东对经理人的监督就非常重要。代理成本的实质反映了公司高管追求自身经济利益而趋于短视,从而产生与外部中小股东、债权人之间的利益冲突。

尽管研发投资从长期看能够提升公司自主创新能力,提高公司产品竞争力,从而对公司长期业绩产生正面影响。但由于研发投资具有以下特点:一是金额巨大、投资周期长。目前企业会计准则中将研发投资费用化,这样会导致公司短期业绩下降。二是研发投资成功的概率低下,未来产生收益的金额和时间具有极大不确定性,具有相当风险性[2]。三是研发投资回收周期长,当期进行研发投资所得到业绩增长可能要到下一任高管才能体现。四是公司高管都有将公司做大从而缔造 “商业帝国”的利益取向,而研发投资不符合公司高管这种偏好[3]。以上几点原因会使得公司高管不倾向于进行研发投资,公司研发投资不足。

(二)大股东持股、高管持股与研发投资

为解决公司因代理冲突引起研发投资不足的问题,一种解决方法是公司引进大股东解决小股东分散导致的 “搭便车”问题,大股东由于股权集中有动机也有能力对短视的公司高管进行监督,从而抑制高管机会主义行为[4]。因此,股权集中度有利于公司研发投资。然而,随着第一大股东持股比例进一步增加,大股东基于控制权收益的获取而偏好固定资产投资或进行关联交易、转移资产,这种情况下,股权集中度不利于公司研发投资[5]。因此,公司研发投资与大股东持股比例之间具有先上升后下降的关系。另一种方法是让高管持股,高管持股后由于股权激励作用使得高管与股东之间利益趋于一致,从而会考虑公司长期利益增长而加大研发投资力度[6]。因此,公司研发投资与高管持股比例之间具有正相关关系。基于以上分析,本文分别提出研究假设一和研究假设二。

假设一:在其他条件相同情况下,公司研发投资强度与股权集中度呈倒U型关系;

假设二:在其他条件相同情况下,公司研发投资强度与高管持股之间具有正相关关系。

(三)股权性质与研发投资

内部人和外部投资者之间信息不对称导致外部融资约束的存在,增加了公司外部融资的成本。而研发投资资产专用性与非抵押性、研发投资信息保密性加剧了研发投资的融资约束。相对民营上市公司,国有上市公司能更多获得政府支持,享受贷款获取便利性和税收优惠等优点[7]。2006年开始推行的股权分置改革,国有上市公司已经克服了诸多传统弊端,资源和税收等优势得到体现,弱化了研发投资外部融资约束。另外出于对国家科技创新政策的支持,国有上市公司更倾向于进行研发投资。基于以上分析,本文分别提出研究假设三。

假设三:在其他条件相同情况下,相对民营上市公司,国有上市公司研发投资强度更大。

(四)大股东控制与高管持股的交互作用对研发投资影响

Hart(1995)研究发现,大股东持股比例低于1时,存在大股东干预企业经营活动以及利用投票权提高自身利益等自利行为。这种自利行为与管理层股权激励所追求的目标冲突,影响管理层决策的制定及实施,降低股权激励效果[8];不仅如此,Burkart(2003)研究发现大股东获取私有收益必须通过与管理层的合谋完成,通过大股东与管理层合谋模型,他证明了大股东与管理层瓜分小股东利益现象[9]。另外,相对民营上市公司,一方面国有性质上市公司高管均是行政任命,更多追求职务晋升等非经济利益目标;另一方面国有上市公司大股东更容易干预公司高管决策。因此,国有性质上司公司负面影响高管的股权激励效果。基于以上分析,本文分别提出研究假设四和研究假设五。

假设四:在其他条件不变情况下,相对民营上市公司,国有上市公司负面影响公司研发投资强度与高管持股关系;

假设五:在其他条件不变情况下,第一大股东持股比例负面影响公司研发投资强度与高管持股关系。

三、研究设计

(一)样本选择及数据来源

选取上海证券交易所和深圳证券交易所A股高新技术上市公司作为研究样本,研究时间为2006年1月1日-2010年12月31日。本文在样本选择中考虑以下几点:(1)选取仅发行A股的企业。(2)剔除ST或*ST的企业。(3)由于本文研究高管持股对公司研发投资影响,剔除高管持股为0的公司。筛选后的研究样本包括了123家上市公司,选取样本企业的2006-2010年面板数据共585组观测值进行分析。研究变量的财务数据、公司治理数据来源于国泰安数据库。

(二)变量定义及说明

1.因变量

本文因变量为研发投资强度,目前国内外文献衡量研发投资强度主要采用研发投资与资产总额的比率或研发投资与销售额的比率。为了便于与其他文献比较,本文也分别采用这两个指标描述研发投资强度。其中研发投资采用当期研究开发费用开支,主要在年报附注中 “开发支出”、“与经营活动相关的现金流量”2个项目中披露。资产总额用年初与年末总额平均数表示,销售额用当期营业收入表示。

2.解释变量

借鉴李维安 (2003)针对股权结构、高管持股与公司绩效的研究,本文选取高级管理层持股比例衡量高管激励强度。依照 《上市公司股权激励管理办法(试行)》(证监公司字[2005]151号)中关于股权激励对象的界定,将 “高级管理层”界定为公司的董事、监事、总经理、副总经理、财务负责人、董事会秘书和公司章程规定的其他人员。股权集中度运用第一大股东持股比例表示。股权性质为虚拟变量,第一大股东为国有性质取1,否则取0。大股东控制与高管持股的交互作用分别利用高管持股比例与第一大股东性质乘积、高管持股比例与第一大股东持股比例的乘积项表示。

3.控制变量

为控制其他因素对公司研发投资的影响,本文引入如下控制变量:主营收入增长率衡量公司的成长性、资产负债率衡量公司财务杠杆、资产规模的自然对数衡量公司规模。

(三)模型构建

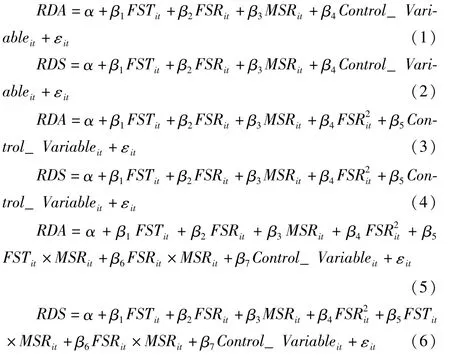

根据上述理论分析,本文构造了多元线性回归模型并运用SPSS19.0软件来检验大股东控制、高管持股与研发投资的相互关系。模型建立如下:

其中RDA、RDS分别表示研发投资占资产总额比重、研发投资占营业收入比重;FST、FSR、MSR分别表示第一大股东性质、第一大股东持股比例、高管持股比例;Control_Variable为主营收入增长率、资产负债率、公司规模等控制变量。

四、实证结果分析

(一)描述统计结果分析

123家上市公司研发投资强度均值分别为1.5%和1.4%,与国际标准的2%基本生存线相差较大,初步说明我国高新技术上市公司研发投资不足。高管持股平均值为1.06%,高管持股普遍不高,主要是因为我国上市公司股权激励刚刚起步。68%的上市公司为国有性质,主要是因为我国大部分上市公司由国有企业改制而来。第一大股东平均持股30%以上,表明我国上市公司主要由大股东控制,但大股东持股相差较大。

(二)多元统计结果分析

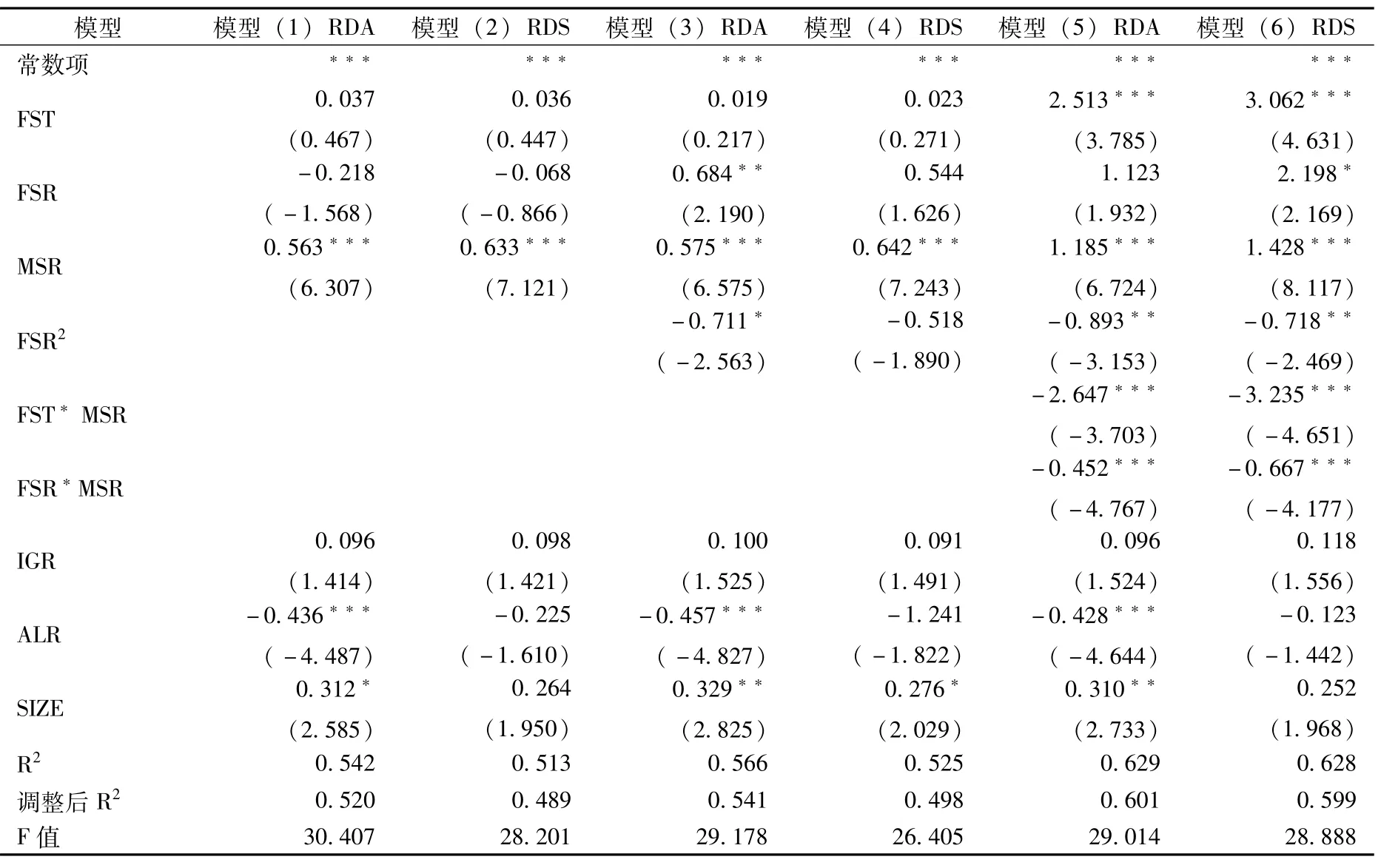

从表1的回归结果可以看出,模型 (1)和模型 (2)为基础模型,模型拟合效果不太好,但公司研发投资强度与高管持股显著正相关,以研发投资占营业收入比率衡量公司研发投资强度时,公司研发投资强度与资产负债率显著负相关,与公司规模正相关。模型 (3)和模型 (4)分别在 (1)和模型 (2)的基础上增加第一大股东持股比例平方,模型拟合效果更好。公司研发投资强度与高管持股显著正相关。以研发投资占资产总额比率衡量公司研发投资强度时,公司研发投资强度与第一大股东持股比例呈先上升后下降的倒 “U”型关系。公司研发投资强度与资产负债率显著负相关,与公司规模正相关。模型 (5)和模型 (6)分别在(3)和模型 (4)的基础上增加第一大股东性质、第一大股东持股比例与高管持股乘积项,模型拟合效果进一步增强。相对民营上市公司,国有上市公司研发投资强度显著更强,这与假设三一致。公司研发投资强度与第一大股东持股比例呈先上升后下降的倒 “U”型关系。这与假设一一致。公司研发投资强度与高管持股显著正相关,这与假设二一致。相对民营上市公司,国有股上市公司负向调节公司研发投资强度与高管持股之间关系,说明国有上市公司高管股权激励效果不好,这与国有上市公司高管是行政任命以及高管对政治目标的追求有关。第一大股东持股比例显著负向调节公司研发投资强度与高管持股之间的关系。[10]。这可能与样本数据太少、我国上市公司第一大股东没有与高管合谋有关。总之,本文回归结果显著支持所有研究假设。

表1 回归结果

五、结论与政策启示

论文运用高新技术上市公司2006-2010年面板数据,实证研究了大股东控制、高管持股与研发投资强度的关系。研究结果表明:(1)相对民营上市公司,国有上市公司研发投资强度显著更强;(2)公司研发投资强度与第一大股东持股比例呈先上升后下降的倒 “U”型关系;(3)公司研发投资强度与高管持股显著正相关;(4)国有性质上市公司显著负向调节公司研发投资强度与高管持股之间关系;(5)第一大股东持股比例显著负向调节公司研发投资强度与高管持股之间关系。

本文结论的政策启示是:(1)要解决我国上市公司研发投资动力不足问题,提高我国高新技术上市公司的自主创新能力,应该从企业微观行为角度出发,提高公司高管的股权激励,以促使高管与股东之间的利益趋同,从长远考虑公司战略利益,减少投资短视行为,强化公司高管对研发投资的积极性和主动性。(2)股权激励作为借鉴西方的一种长期激励机制,在我国并不是直接复制便可达到理想效果,要使高管激励机制真正发挥治理作用,实施的效果在很大程度上取决于股权结构的基础性作用,特别是大股东的控制程度。我国企业我国企业普遍存在大股东控制问题,在这种大股东主导的股权结构下,高管的激励机制必然受到大股东控制的影响,高管的激励作用难以刺激上市公司加大研发投资力度,大股东控制权与高管激励的交互作用对研发投资产生负面影响[11]。因此,在我国国有上市公司实施高管股权激励方案应该考虑大股东控制的影响。(3)我国国有上市公司发挥了国有企业的资源和政策优势,表现出了更强的研发投资动机。但是,行政化的国企高管任命在激励机制和约束机制上都较弱,对企业经营、公司长期战略都造成了负面影响。国企高管身份游离于官员和企业经理人之间,异化的激励机制更容易引导其追求政治目标而非经济目标,滋生经济短期行为,不利于企业进行研发投资,进而降低了国企资源配置的效率和企业经营的效率,抑制了国有企业自主创新能力的提高。因此,一方面,要建立一套公开选拔制度,同时发挥激励机制与约束机制的作用;另一方面,要提高透明度,加强监督防止内部操作。在进行高管股权激励的同时,加快国有上市公司高管任命去行政化。

[1]Jensen,Michael C,William H Meckling.Theory of the Firm:Managerial Behavior,Agency Costsand Ownership Structure[J]. Journal of Financial Economics,1976(6):223-248.

[2]刘运国,刘雯.我国上市公司的高管任期与研发支出[J].管理世界,2007(1):128-136.

[3]宋小保,刘星.股东冲突对技术创新投资选择的影响分析[J].管理科学,2007,20(1):59-63.

[4]Kwon Sung S,Yin Qin Jennifer.Executive Compensation,Investment Opportunities and Earnings Management:High-Tech versus Low-Tech Firms[J].Journal of Accounting,Auditing&Finance,2006(2):119-148.

[5]Richard JZeckhauser,John Pound.Asymmetric Information Corporate Finance and Investment[J].Chicago:University of Chicago Press,1990(6):149-180.

[6]冉茂盛,刘先福,黄凌云.高新企业股权激励与研发支出的契约模型研究[J].软科学,2008,22(11):27-30.

[7]文芳.股权集中度、股权制衡与公司R&D投资:来自中国上市公司的经验证据[J].南方经济,2008(4):41-52.

[8]Oliver Hart.Corporate Governance:Some Theory and Implications[J].The Economic Journal,1995(430):678-689.

[9]Mike Burkart,Fausto Panunzi,Andrei Shleifer.Family Firms[J].The Journal of Finance,2003.58(5):2167-2202.

[10]田青青.上市公司高管人力资本与企业绩效的实证研究[J].四川理工学院学报:社会科学版,2012(2):46-48.

[11]周仁俊,高开娟.大股东控制权对股权激励效果的影响[J].会计研究,2012(5):50-59.

Research on the Relationship among the M ajor Stockholder Controlling,Executive Stockholding and R&D Intensity——Em pirical Research

Based on Listed Com panies of High and New Technology

WANGWen-hua,CHEN Yu-rong,XIA Dan-dan

(School of Economics and Management,Changzhou University,Changzhou 213164,China)

The paper is an empirical research on relationship among the Major Shareholder Controlling,Executive Shareholding and R&D Intensity based on panel data of listed companies of high and new technology from 2006 to 2010.The relationship between R&D intensity and the shareholding ratio of executives is positive correlation.State-owned listed companies have significantly negative effect on the relationship between R&D intensity of companies and the shareholding ratio of executives.The shareholding ratio of the firstmajor stockholder has significant effect on the relationship between R&D intensity of companies and the shareholding ratio of executives.So,we should take into consideration of impact of controlling of big-shareholder when we implement the incentive scheme of executives stock right in state-owned listed companies.

Major Stockholder Controlling;Executive Stockholding;R&D Investment

F830.91

A

2095—042X(2013)03-0036-05

10.3969/j.issn.2095—042X.2013.03.010

(责任编辑:朱世龙)

2013-01-12

王文华 (1975—),男,湖北黄冈人,博士研究生,副教授,主要从事公司治理与研发投资研究。陈玉荣 (1964—),四川遂宁人,博士,教授,主要从事会计与财务管理研究。

国家社科基金项目(12BGL104);常州大学青年发展基金项目(11sk0703)