河南大额补充保险与“大病保险”异同点分析

——兼论社会保险与商业保险共同发展

2013-06-19韩志奎张秀玲董振廷

韩志奎 张秀玲 董振廷 毛 蕾

(河南省人力资源和社会保障厅 郑州 450018)

河南大额补充保险与“大病保险”异同点分析

——兼论社会保险与商业保险共同发展

韩志奎 张秀玲 董振廷 毛 蕾

(河南省人力资源和社会保障厅 郑州 450018)

河南省在实施职工基本医保时,各统筹地区同步建立了大额医疗费补充保险制度;实施城镇居民基本医保时,18个地级市中有16个同步建立大额医疗费补充保险,自愿参加,个人(家庭)缴费。两项补充保险运行稳定,发挥了减轻群众负担的作用。目前社保与商保的矛盾焦点在于混淆与错位,二者均有误区。政府应该集中精力办好基本医保,充分发挥其保大病的制度功能;社会特殊保障需求包括多种形式的补充保险应该由市场去办。

大额补充保险;“大病保险”

1 问题的提出

2012年8月,国家发展改革委、卫生部、财政部、人力资源社会保障部、民政部等六部门发布《关于开展城乡居民大病保险工作的指导意见》(发改社会[2012]2605号,以下简称六部门文件),提出在基本医疗保障的基础上,开展城乡居民大病保险。2013年3月,河南省人民政府办公厅发出《关于开展城乡居民大病保险工作的实施意见(试行)》(豫政办[2013]22号),旨在贯彻六部门文件。

按照六部门文件和省政府的要求,洛阳、安阳开展城镇居民“大病保险”试点,2013年完成试点,2015年全面推行。那么,“大病保险”推行后,河南实施多年的城镇大额医疗费补充保险(以下简称“大额补充保险”)何去何从?二者有着怎样的联系与区别?大额补充保险多年来的经办运行如何,发挥了怎样的作用?省医疗工伤保险协会组成课题组进行了评估和总结,以期为下一步的工作提出对策建议。

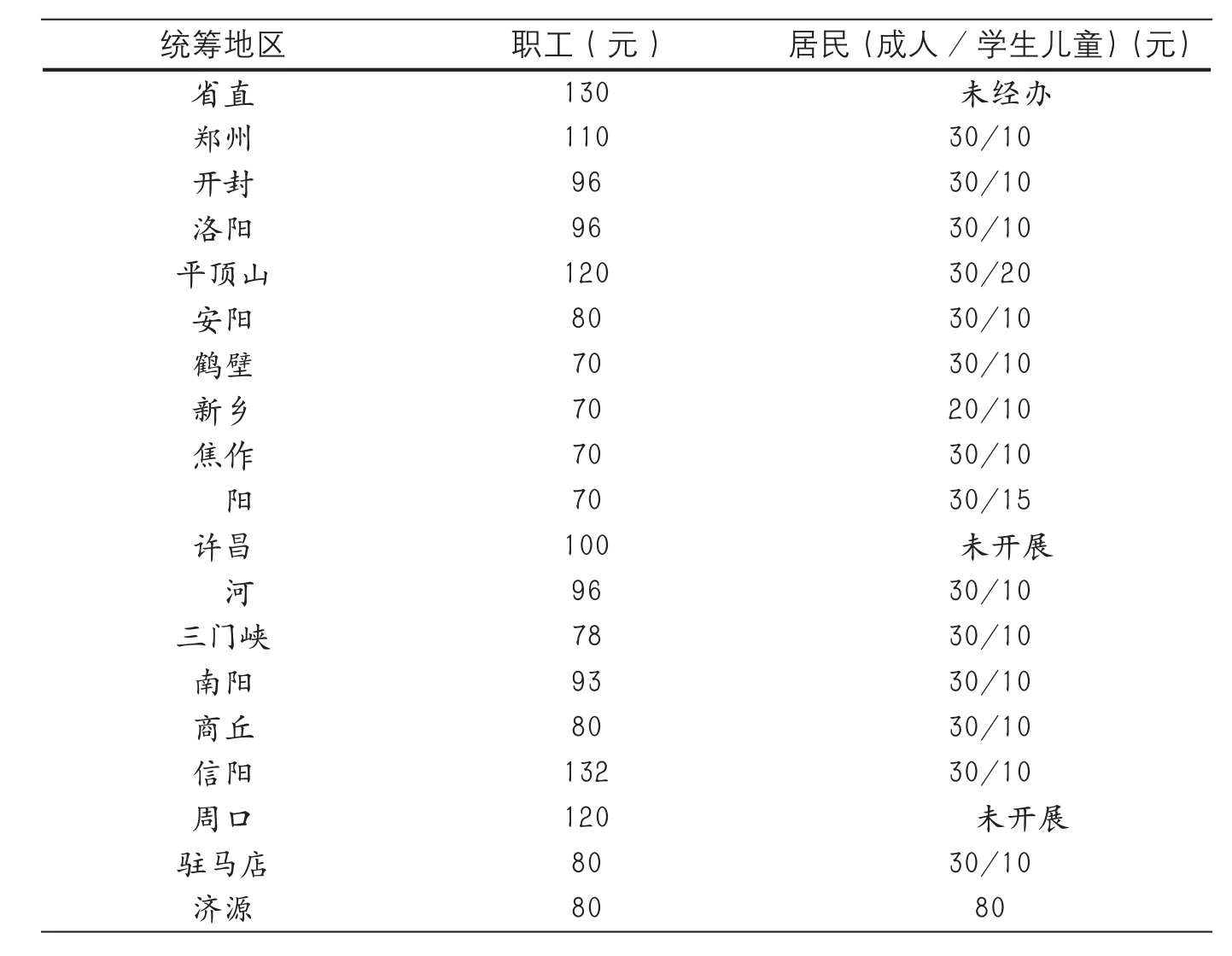

表1 河南省大额医疗费补充保险筹资标准

表2 河南省大额医疗费补充保险报销水平

2 城镇大额补充保险运行情况

河南省自1999年实施基本医保制度以来,为妥善解决基本医保最高支付限额以上医疗费用个人负担较重问题,全省各统筹地区同步实施了职工大额医疗费补充保险制度;2007年城镇居民基本医疗保险实施以来,18个省辖市中有16个(周口、许昌未建)建立大额补充保险。

政策规定:凡参加城镇基本医疗保险的,可自愿选择参加大额补充保险,职工大额补充保险的筹资标准从70到132元不等;城镇居民缴费标准一般为成年人每人每年30元,未成年人每人每年10元(见表1)。

大额补充保险的支付范围是:在 “三个目录”范围内发生的超出基本医保最高支付限额的医疗费用。支付标准:按比例限额支付。职工大额补充保险报销比例,18个省辖市中有16个达90%,2个市80%,支付金额最低的是周口市,为10万元,最高的濮阳市达29万元,加上基本部分,最高可报销40万元;居民大额补充保险的报销比例在60%-90%,最高支付限额从5万元到20万元不等,基本加大额最高可报销28万元(见表2)。

2012年,开展城镇居民大额补充保险的16个省辖市中,有11个市的大额补充保险资金收支平衡和结余(见表3)。

全省的大额补充保险多采用委托管理方式,即由基本医疗保险经办机构负责征收保费,代表参保人员集体投保,商业保险公司负责审核并支付医疗费。经过多年实践,大额补充保险作为基本医疗保险的重要补充,切实减轻了参保人员大额医疗费负担,取得了良好的社会效益。

表3 河南省大额医疗费补充保险运行情况

3 “大病保险”与大额补充保险的异同点

3.1 相同之处

角色相同。城镇居民“大病保险”与大额医疗费补充保险都是基本医疗保险的补充,都是多层次医疗保障制度的组成部分。

用处相同。都是对重大疾病所导致的高额医疗费给予一定补偿,减轻参保居民自负医疗费用负担。

筹资标准基本相同。河南省城镇居民大额补充保险的年人均筹资标准在12-19元之间,而“大病保险”的年人均筹资标准确定为当年城镇居民医保筹资标准的6%左右,按照2013年城镇居民年人均医保筹资310元的6%计算,“大病保险”的年人均筹资标准为18.6元。

管理模式相同。大额补充保险主要委托商业保险公司管理,基本医保经办机构和商业保险公司按照合同约定双方的责任和义务,医保经办机构负责征收大额补充保险费,商保公司负责医疗费用的审核和支付,自负盈亏。“大病保险”要求商业保险公司承办。

3.2 主要区别

筹资渠道与筹资方式不同。城镇居民大额补充保险需由参保居民个人另行缴费,自愿参加;“大病保险”是从城镇居民基本医保基金中按比例划拨,强制参加。

保障范围不同。城镇居民大额补充保险的支付范围,是发生在基本医保政策范围内并且超过居民医保最高支付限额的医疗费用,遵守基本医保“三个目录”的相关规定。“大病保险”的支付范围为发生的合规医疗费,且超过城镇居民上年度人均可支配收入的部分,合规医疗费用不局限在“三个目录”范围内。

保障水平不同。进入城镇居民大额补充保险的医疗费用,河南各统筹地区的报销比例都在70%以上,最高达90%。“大病保险”要求实际报销比例不低于50%。

统筹层次不同。目前居民大额补充保险仍然是县区级统筹,“大病保险”要求实行市级统筹。

4 两个城市大额补充保险的政策演进

4.1 安阳市

城镇居民大额补充保险经历了四个阶段。

第一阶段:2008年7月1日至2009年12月31日。筹资标准为成年人每人每年30元、未成年人每人每年10元,年度内超过基本医保最高支付限额2万元以上的医疗费用报销70%,最高报销3万元。全市参加大额补充保险46.93万人,占居民医保参保人数的60.24%,实际享受大额补充保险的174人,占0.03%;大额补充保险基金收入678.18万元,支出173.21万元,结余504.97万元,结余率为74.46%,显然过高。

第二阶段:2010年1月1日至2011年7月31日。大额补充保险政策降低了待遇享受的门槛、提升了最高限额:将第一阶段超过封顶线2万元以上的医疗费用报销70%调整为1万元以上,最高报销限额由3万元调整为5万元。结果,实际享受人数增加到914人,占0.28%。大额补充保险基金出现收不抵支:收入561.83万元,支出729.90万元,结余-168.07万元,结余率为-29.91%。

第三阶段:2011年8月1日起,进一步完善大额补充保险政策,年度内个人医疗费用超过1万元以上的实行分段报销:1-3万元、3-5万元、5万元以上的,分别按30%、60%、90%的比例报销,最高报销限额5万元。与第二阶段相比,尽管最高报销限额没变,但总体报销比例略有下降,大额补充保险基金运行趋于稳定。2012年大额补充保险参保37.22万人,占居民医保参保人数的59.67%;实际享受1403人,占0.38%;大额补充保险基金收入743.73万元,支出595.18万元,结余148.55万元,结余率为19.97%。个人负担明显减轻。显然,这次政策调整比较科学,特别是分段报销政策体现了管理细化。

第四阶段:2013年安阳被确定为“大病保险”试点城市,但继续执行2012年的大额补充保险支付政策。区别是:大额医疗费补充保险从此更名为“大病保险”;不再另外收取大额补充保险费,个人只缴纳基本医保费,“大病保险”基金从基本医保基金中划拨。

4.2 洛阳市

洛阳市居民大额补充保险与安阳有相同之处,都是由个人另行缴费,而且从2012年开始,缴费标准完全相同,即18周岁以上成年人每人每年缴费30元,学生、未成年人以及被征地农民每人每年缴费10元;待遇也比较接近,居民单次住院医疗费用在统筹基金按比例支付后,其个人负担超过6000元的,由大额补充保险按50%给予二次报销,年度最高支付限额16万元。2013年被确定为“大病保险”试点城市,但仍执行2012年的大额补充保险待遇支付政策。

4.3 两市大额补充保险经办方式

安阳实行商业保险机构与城镇居民医保经办机构联署办公,医保经办机构征收保费,代表参保人员向商业保险公司集体投保,商保公司负责资金的支付和管理,自负盈亏。医保经办机构投资信息系统建设,与基本医保同步即时结算。

洛阳市通过政府购买服务,将城镇居民医保经办业务及大额补充保险医疗费用报销业务委托商保机构经办,自负盈亏。2011年经市政府研究,大额补充保险政策做出重大调整,对参保居民个人负担的医疗费实行“二次报销”,商业保险公司认为盈利率降低,单方面提出不再承办此项业务。此后,城镇居民大额补充保险业务全部由医保经办机构承担。

5 思考与建议

化解人民群众的重特大疾病风险,是一项系统工程,需要基本保障与多种形式的补充保障共同发力。这就要求我们正确处理政府与市场、基本医保与补充保险等多方面的关系,营造共同发力的良好氛围。我们这里仅就政府与市场的关系谈谈个人观点。

社会需求是多样化、无止境的,世界上没有万能政府或无限责任政府。从这个角度说,政府只能保基本。因此,保基本不是或主要不是穷与富、钱多钱少的问题,而是政府治理社会的一个基本原则。具体到医疗保险,政府的责任应该管好办好基本医疗保险,充分发挥其保大病的制度功能。至于社会的特殊保障需求包括各种形式的补充医疗保险,应该交给市场去办。

今天,矛盾的焦点是混淆与错位,社保与商保都有误区。

5.1 基本医保的功能被无限延伸

报销水平达到90%以上、最高支付限额达到几十万元,仍要大幅提高保障水平。对最高支付限额以上的医疗费用搞起了平均式的“二次报销”,挤占了商保的发展空间。

5.2 补充保险不宜由医保机构与商保公司“各管一半”

医保经办机构普遍开展了大额补充保险,负责保费征缴、信息系统建设等,并与商保公司联席办公,形成“我中有你、你中有我”的混乱现象。对此,社保经办机构应该放弃补充医保经办,从征缴到支付由商保公司独立完成。基本医保与商业补充医保在于搞好衔接,发挥合力,决非“各干一半”。

5.3 商业保险应该着眼于特殊需求,走内涵发展之路

商保公司总想从基本保险中得到部分经办业务,没有集中精力去研究和满足社会的特殊需求,立足点放偏了,应该转移重点——自己开发产品,扩大市场份额。这才是商保的内涵发展之路。从基本保险基金中划出一块让商保公司搞营利性经办,加重了社保与商保混淆与错位的程度,商保公司在实践中出现的“利大就干、利小则退”的做法也令人担忧。

[1]国家发展改革委,卫生部,财政部,人力资源社会保障部,民政部.关于开展城乡居民大病保险工作的指导意见(发改社会[2012]2605号)[Z].2012.

[2]河南省人民政府办公厅.关于开展城乡居民大病保险工作的实施意见(试行)(豫政办[2013]22号)[Z].2013.

[3]王东进.研究透彻 远离困惑[J].中国医疗保险,2013,60(9):5-8.

(本栏目责任编辑:尹 蕾)

Systematic Comparison of Henan Large Supplementary Insurance and “Serious Illness Insurance”——with a Discussion of the Common Development of Social Security

and Commercial Insurance

Resources and Social Security of Henan Province,Zhengzhou, 450018)

While the Henan Province implemented the employee basic medical insurance, large supplementary insurance was also established simultaneously in 16 cities in 18, with a policy of voluntary and personal-family based payment. Both of the supplementary insurances were operating stably, alleviated the medical cost burden of citizens. The contradiction between the social security and commercial insurance is the ambiguity of their concepts. The government should concentrate on the basic insurance, realize its function of financial support on serious illness, while the demand of special social security, including various type of supplementary insurance, could be operated by the market.

large supplementary insurance, serious illness insurance

Zhikui Han, Xiuling Zhang, Zhenting Dong, Lei Mao (Department of Human

F840.684 C913.7

A

1674-3830(2013)10-19-4

10.369/j.issn.1674-3830.2013.10.3

2013-9-6

韩志奎,中国医疗保险研究会副会长,河南省医疗工伤保险协会会长,主要研究方向:社会保障、人力资源管理。